Tutto sta nel grafico qui sopra.

Come si vede, la soglia del 5% è stata superata giovedì scorso, immediatamente dopo l’intervento di Jerome Powell.

Le ragioni di questo fatto, e degli altri fatti che le accompagnano, Recce’d le ha con chiarezza illustrate qui nel Blog.

Fin dal mese di gennaio 2023, e poi a partire dal Post dello scorso 3 giugno con cadenza quasi settimanale.

Recce’d aveva pubblicato il 3 giugno, un Post dove avevamo già scritto ai nostri lettori che è stata fatta una scelta politica, di tirare una corda fino a che non sarà spezzata; spiegando poi che è stata scelta con decisione la strada del “fare finta di non capire e non vedere”, come altre volte nel passato recente. Di tollerare, di continuare a sperare, e di spargere “ottimismo”.

Avevamo scritto, il 3 giugno, che proprio a causa di questa scelta politica oggi tutti gli investitori (che non siano decisamente distratti, malissimo informati … oppure un po’ semplicioni) si trovano davanti un solo scenario possibile, e stiamo tutti andando verso questo esito con massima velocità.

Il solo scenario possibile metterà in massima evidenza la differenza tra la ricchezza “soltanto sulla carta” e la “vera ricchezza”: questo noi di Recce’d lo avevamo già chiarito sette giorni prima. Ed in aggiunta a questo vi avevamo anticipato già il 24 giugno che “ci aspetta un’estate calda (caldissima) e poi un inverno freddo (freddissimo): ma soprattutto, un agosto indimenticabile”, ed è andata esattamente così.

Come avevamo scritto in data 10 giugno scorso, oggi dovrebbe esservi chiaro che il “punto di svolta” è stato ampiamente superato: ormai, siamo già tutti dentro quello scenario che noi anticipammo appunto il 3 giugno.

Ma se per caso non vi è stato sufficiente tutto questo nostro lavoro, allora il 5 agosto scorso siamo arrivati noi, a ricordare al lettore … come si previene l’insolazione. Ed è proprio in quel Post (se lo leggete con attenzione ed un pizzico di arguzia) che trovate le indicazioni su che dovete fare del vostro portafoglio e dei vostri investimenti sui mercati finanziari.

In estrema sintesi, oggi vi ripetiamo che, come tutti voi lettori sicuramente ricordate, Recce’d con massima chiarezza il 3 giugno vi aveva avvisati:

attenzione, da oggi rimane UN SOLO SCENARIO possibile, sia per i mercati finanziari, sia per le economie reali.

Lo scenario di cui Recce’d allora scriveva è quello che vedete leggendo stamattina il vostro giornale. Tra settembre ed ottobre, tutti i Post ruotano proprio intorno a questo scenario, che rimane il solo scenario possibile.

Gratuitamente a tutti i nostri amici lettori abbiamo anche anticipato le ricadute sui mercati finanziari. E non quelle che leggete oggi: bensì quelle delle prossime settimane e mesi.

Possiamo dunque immaginare che tutti i nostri lettori siano perfettamente informati.

Resta il problema dei portafogli titoli: quanti tra i nostri lettori hanno MODIFICATO la loro asset allocation a inizio 2023? Quanti hanno modificato la asset allocation il 3 giugno scorso? E quanti sono soddisfatti dei risultati ottenuti fino a qui?

Ma soprattutto: guardando avanti di sei mesi, oppure un anno, che cosa si aspettano i nostri lettori dal loro portafoglio titoli, così come è fatto oggi?

Perché il periodo è complicato, molto complicato.

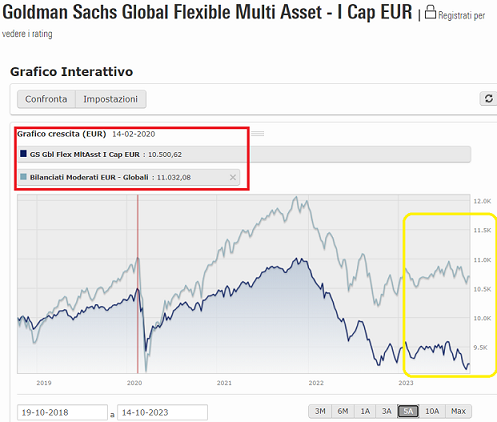

Se non lo avete ancora fatto, correte a dare un’occhiata alla vostra performance: a un anno, a due anni, dal 2020, negli ultimi cinque anni.

Nel corso dell’ultima settimana, noi di Recce’d abbiamo affrontato con ogni nostro Cliente, grazie ad un ampio lavoro di analisi, i risultati dei nostri portafogli modello, facendo una serie di confronti (con i dati che vedete rappresentati nei grafici, ed anche con molti ALTRI dati).

Noi qui sopra pubblichiamo una selezione di dati. Altri dati e commenti di recente noi li abbiamo pubblicati anche alla pagina TWIT - TWOO del sito.

Le performances sono informative, e meritano tutto il tempo che ni di Recce’d dedichiamo all’analisi. Ma al tempo stesso, le performances raccontano il PASSATO.

Ogni investitore, nel mese di ottobre 2023, e dati i segnali in arrivo dai mercati finanziari proprio in queste settimane, deve domandarsi: quanto possono rendere nei prossimi 12 - 24 mesi, le singole posizioni che oggi ho nel mio portafogli?

Ma soprattutto: nel su insieme, il mio portafoglio che cosa promette di rendere? E con quale volatiltà? Qule è il massimo ribasso che devo prendere in considerazione oggi?

Per fare questo lavoro di stima, sono indispensabili:

informazione completa

analisi approfondita

competenze e conoscenze adeguate

un modello matematico/probabilistico di stima affidabile per il rendimento futuro e per il rischio sul downside.

Questo è ciò che Recce’d mette a disposizione dei Clienti, che per questa ragione riconoscono a Recce’d le commissioni per il lavoro fatto: che nei risultati e nella performance, oggi li mettono davanti a tutti.

Un ampio approfondimento sta per essere pubblicato alla pagina SCELTE DI PORTAFOGLIO del nostro sito.

Il punto di partenza, di questo lavoro di analisi e di stima di rischio e rendimento futuri, è ovviamente capire … in che Mondo stiamo oggi.

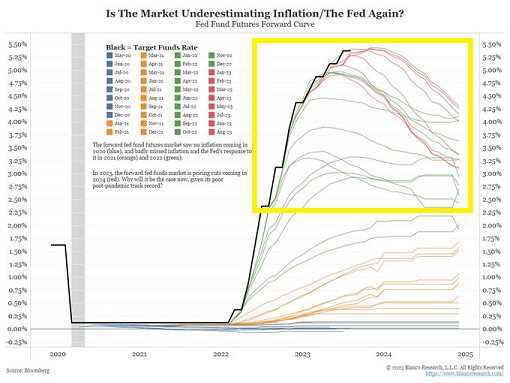

Diceva la banca UBS giovedì scorso che:

“oggi è il mercato delle obbligazioni a guidare la Borsa”

come Recce’d vi scriveva più di un mese fa, ed al tempo stesso (come si legge nell’immagine) ripeteva ancora che lo scenario più probabile oggi rimane il “soft landing”.

Ritornando indietro, di poche settimane, diciamo la fine del mese di luglio e l’inizio del mese di agosto, era questo il modo di pensare di “tutti”. Oggi, se guardiamo al comportamento dei mercati, è soltanto una minoranza che la vede in questo modo.

Sull’argomento, Recce’d scriveva ciò che scrive oggi già a fine luglio, ed anzi già a gennaio, e per questa regione oggi non le ripeteremo. Potete trvare tutto in un recente Longform’d che vi sarebbe utilissimo rileggere.

Ai nostri amici lettori, oggi diamo questo suggerimento: di ripartire da ciò che è scritto nell’immagine più in alto, dove si spiega che oggi il rialzo dei rendimenti delle obbligazioni:

non dipende dalle aspettative per il futuro dell’inflazione; e

non dipende dalle aspettative di “recessione”; e

non dipende dalle aspettative sul futuro dei tassi ufficiali di interesse.

Ma allora, amici lettori, che cosa fa salire, oggi, i rendimenti delle obbligazioni?

Come fate, oggi, nel mese di ottobre, a fare scelte adeguate e premianti, se non avete capito che cosa sta succedendo sotto ai vostri occhi?

E purtroppo, oggi sono in tanti, a non avere compreso assolutamente nulla.

E allora muovetevi. Svegliatevi dal sonno. Smaltite la sbronza. La festa, ragazzi e ragazze, è finita da un pezzo.

Datevi da fare, oggi stesso.

Fate una ricerca, fate una vostra analisi, oppure chiedete al vostro financial advisor, al vostro wealth manager, al vostro private banker. Lui, sicuramente, lo sa che cosa è che muove i rendimenti delle obbligazioni. E vi darà una spiegazione adeguata, per il più ampio crollo dei prezzi delle obbligazioni da 150 anni a questa parte.

Ve ne siete resi conto, non è vero?

Non è che, per caso … avete comperato quei BTp al 4% …

Approfondite anche il tema del “premio per il termine” ovvero term premium: che cosa è? Come si misura? Perchè oggi è importante, ma due anni fa veniva ignorato da tutti?

Approfondite poi anche il tema del “tasso naturale di interesse”: perché oggi se ne parla così tanto, mentre solo due anni fa veniva del tutto ignorato? E come si stima? Ricordate i grafici, che noi abbiamo presentato in decine di occasioni, sulla “regola di Taylor”?

Fatelo con il vostro financial advisor, il vostro wealth manager, il vostro private banker. Lui, sicuramente, vi aiuterà a comprendere, e dopo anche a decidere che cosa fare.

Ricordate che lui NON è solo un venditore, lui è anche “consulente”, approfittatene ora, quando vi serve davvero!

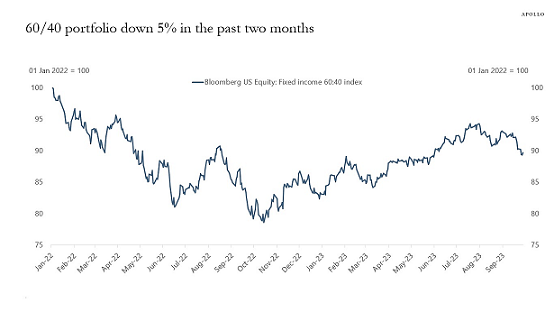

Un secondo suggerimento, legato ai dati del grafico che segue: ragionate a lungo sulla rapidità con la quale siamo passati da

“i tassi di interesse non saliranno MAI”

ad una situazione nella quale

“i tassi di interesse non SCENDERANNO mai”.

Questo profondo, e drammatico, cambiamento di scenario è avvenuto in meno di 24 mesi: ed ha rimesso in moto le cose, tanto che è ragionevole attendersi, come conseguenza, altri cambiamenti profondi nello scenario, per altre classi di attività. Ed in meno di 24 mesi.

In fasi di rapido e profondo cambiamento dello scenario, come è questa, l’investitore deve prendere in considerazione tutte le possibili reazioni dei mercati, incluso il panico.

Numerosi investitori, a fronte di questa eventualità, scappano via dai mercati, e si rifugiano nel “cash”: in settimana ce lo ha detto anche il sondaggio di Bank of America.

Il nostro terzo suggerimento oggi è di riflettere con attenzione anche su questo.

Come tutti i lettori ricorderanno, Recce’d per molto tempo ha suggerito ai suoi lettori di stare FUORI dai mercati, e quindi anche di stare in “cash”: ma in quei mesi, il pubblico era tenuto sotto pressione dalla “bolla di tutto”, e una buona parte degli investitori allora pensava che “tutti gli investimenti rendono moltissimo”, e quindi allora questa nostra indicazione operativa rimase inascoltata.

Ma il “cash” è una alternativa valida, e da prendere seriamente in considerazione, quando lo S&P 500 sta a 4800 punti. E quando il BTp rende lo 0,50% sulla scadenza decennale.

Un buon investitore pensa al “cash” proprio in quel momento.

Oggi, invece, il “cash” potrebbe NON essere una valida alternativa. Anzi, oggi il “cash” potrebbe essere una scelta disastrosa.

Questo perché oggi, e finalmente, sui mercati finanziari iniziano a vedersi autentiche opportunità di investimento. Di investire sul VALORE delle cose.

Ne scriveremo con maggiore dettaglio, anche alla pagina NEL MOTORE DELLA PERFORMANCE alla quale si accede dalla pagina MERCATI di questo sito.

Queste opportunità di investimento, però, si possono individuare e cogliere unicamente se si è in grado di comprendere la realtà nella quale viviamo ed investiamo oggi.

Che è una realtà diversa, in tutto e per tutto, dal passato recente.

E che impone, a noi investitori, di NON ragionare del portafoglio titoli come si faceva cinque anni fa, dieci anni fa, quindici anni fa, venti anni fa.

La Nuova Era, il Nuovo Paradigma, dei quali noi di Recce’d abbiamo scritto in decine di occasioni, anche in pubblico sul nostro sito (ed anche in questo Blog) oggi è davanti ai vostri occhi: dopo una lunga fase nella quale gli investitori si sono illusi di avere eliminato il fattore “rischio” dal problema delle scelte di investimento, ora siamo passati ad una situazione nella quale il fattore “rischio” ritorna ad essere importante.

Si passerà, poi, alla fase nella quale il fattore “rischio” sarà la sola cosa che conta.

Ed il cash, in quella fase, sarà la scelta peggiore di tutte, per il vostro portafoglio di investimenti finanziari.

Chiudiamo questo Post con un ultimo suggerimento.

Se davvero volete comprendere ciò che sta succedendo al vostro portafoglio di investimenti finanziari (ed immobiliari).

Se davvero volete fare rendere nel futuro i vostri investimenti finanziari (per gli immobiliari, c’è zero possibilità, oggi).

Se davvero volete proteggere il vostro risparmio dalle future oscillazioni e dal cambiamenti di scenario.

Allora lasciate perdere i siti Web (escluso questo di Recce’d, naturalmente).

Lasciate perdere le chat. Lasciate completamente perdere le community. Quello che dice l’amico del bar. Quello che dice il collega in ufficio. E tutte le fonti di false informazioni, a partire da CNBC.

Smettetela, di perdere il vostro tempo.

Dedicate invece un po’ del vostro tempo alla lettura dell’articolo che segue.

L’articolo che segue e chiude il Post vi parla della legge delle conseguenze non desiderate. Delle conseguenze involontarie.

Ed è una descrizione perfettamente adeguata alla situazione che tutti noi e tutti voi oggi ci troviamo a vivere.

Esiste una sola vera legge della storia, ed è la legge delle conseguenze involontarie.

All’inizio degli anni ’20, l’economista dell’Università di Chicago Frank Knight fece una famosa distinzione tra rischio calcolabile e incertezza inconoscibile. Ha trascurato un terzo ambito: l’involontarietà – dove ciò che accade non è ciò che avrebbe dovuto accadere. Coloro il cui compito è gestire il rischio oggi tendono a concentrarsi sugli aspetti a cui possono essere collegate le probabilità e ad alzare le spalle su tutto il resto. Potrebbero fare di meglio se presumessero semplicemente che la maggior parte dei grandi progetti andranno storti.

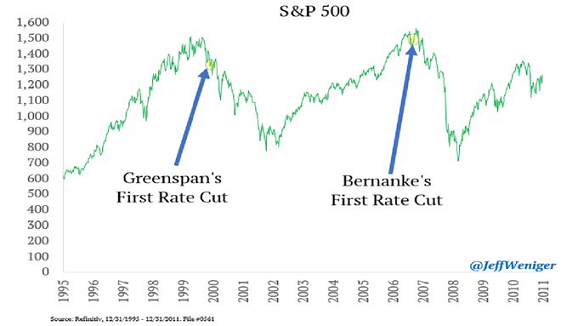

Prendiamo l’improvviso aumento dei tassi di interesse nominali e reali a cui stiamo assistendo, che ha visto il rendimento di un titolo del Tesoro statunitense a 10 anni salire dallo 0,66% nell’aprile 2020 al 4,88% questa settimana. L’ultima volta che il rendimento del decennale si è mosso così tanto nell’arco di tre anni è stato nel 1979-82 – quando il presidente della Fed Paul Volcker stava uccidendo il drago dell’inflazione degli anni ’70 – un periodo che ha visto non una ma due recessioni.

Un aumento dei rendimenti degno di Paul Volcker

Non sono l’unico a provare quella brutta sensazione degli anni ’80. La settimana scorsa il mio collega di Bloomberg Opinion, John Authers, stava facendo gelare il sangue agli investitori ricordando il modo in cui un aumento comparabile dei rendimenti obbligazionari fu seguito dal crollo del mercato azionario del Black Monday nell'ottobre 1987 - "ancora il giorno più terrificante nella storia del mercato" (che è un po’ dura nelle giornate nere dell’ottobre 1929).

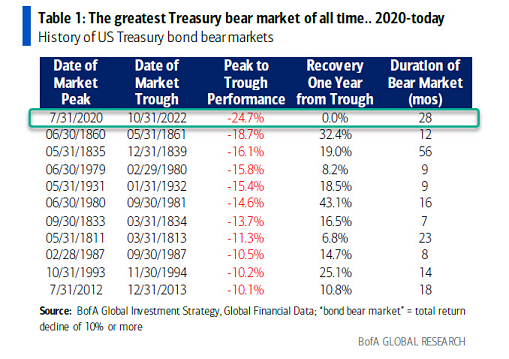

Eppure vale la pena guardare più indietro nella storia. In termini di rendimenti totali, si tratta del più grande crollo del mercato obbligazionario degli ultimi 150 anni. L’anno scorso è stato infatti l’anno peggiore per gli investitori obbligazionari statunitensi dal 1871, con un rendimento totale di meno 15,7%, addirittura peggiore dell’annus horribilis del 2009. Per il 2023, il rendimento da inizio anno è stato quasi del meno 10%; annualizzato, ovvero meno 17,3%, addirittura peggio del 2022. Stiamo osservando i due anni peggiori per gli investitori obbligazionari in un secolo e mezzo.

La storia è simile per gli investitori in gilt britannici. I rendimenti nel 2022 (meno 22%) sono stati peggiori rispetto al 1916, il punto più basso delle fortune della Gran Bretagna nella prima guerra mondiale (meno 20%), anche se il 2023 non è stato così negativo.

Tutto ciò è una notizia terribile per le banche che detengono grandi quantità di titoli del Tesoro nei loro bilanci. È una notizia terribile per il gran numero di aziende le cui obbligazioni investment grade – per un totale di oltre 400 miliardi di dollari – scadranno l’anno prossimo. È una notizia terribile per chiunque voglia rifinanziare un mutuo. Per tutti questi diversi gruppi, gli oneri finanziari aumenteranno.

Ma le conseguenze maggiori ricadranno sul più grande mutuatario, vale a dire il governo degli Stati Uniti. Come ha affermato Greg Ip sul Wall Street Journal di giovedì, “L’aumento dei tassi di interesse significa che i deficit alla fine contano”. Non è una coincidenza, ha affermato, che “il recente aumento dei rendimenti obbligazionari è avvenuto quando Fitch Ratings ha declassato il suo rating creditizio statunitense, il Tesoro ha aumentato le dimensioni delle sue aste obbligazionarie, gli analisti hanno iniziato a rivedere al rialzo il deficit federale di quest’anno e il Congresso ha quasi chiuso alcune parti del governo per la mancata approvazione delle leggi di spesa”.

La politica fiscale statunitense si trova da tempo su una traiettoria insostenibile – da più di 20 anni, in realtà. Ma sotto il presidente Joe Biden lo squalo è saltato. Sembra che il deficit federale supererà il 7% del PIL nell’anno fiscale 2023, dopo che il Congressional Budget Office si sarà adeguato ai capricci della politica sulla remissione del debito studentesco. Si tratta di un numero davvero scioccante per un’economia che si sta avvicinando alla piena occupazione. E, come ho sottolineato qui un mese fa, non esiste scenario che il CBO possa ideare in cui il debito totale rispetto al PIL non continui a crescere, con la spesa spinta in parte dal crescente onere del pagamento degli interessi.

Il problema principale, come ha sottolineato Brian Riedl del Manhattan Institute, è che la scadenza media del debito federale è di soli 76 mesi. Quindi, anche se il CBO avesse ragione e i tassi di interesse a lungo termine fossero in media del 4% nei prossimi tre decenni, il risultato sarebbe comunque un aumento del deficit di bilancio fino al 10% del PIL. E ogni punto percentuale aggiuntivo sui tassi di interesse aggiungerebbe ulteriori 2,8 trilioni di dollari di costi per il servizio del debito in 10 anni.

Questo risultato disastroso è un perfetto esempio della legge delle conseguenze indesiderate.

Nella letteratura economica, la “mano invisibile” di Adam Smith è un esempio ben noto, per cui l’individuo, perseguendo il suo meschino interesse personale, è guidato “da una mano invisibile a promuovere un fine che non rientrava nelle sue intenzioni”.

Tuttavia, tali conseguenze benigne e indesiderate sembrano essere l’eccezione piuttosto che la regola, soprattutto quando si tratta delle intenzioni dei politici pubblici.

In “The Unanticipated Consequences of Purposive Social Action” (American Sociological Review, 1936), Robert K. Merton propone cinque possibili ragioni per cui gli schemi meglio congegnati di politici e pianificatori così spesso vanno male:

Conoscenza parziale: “il paradosso che, mentre l’esperienza passata è l’unica guida per le nostre aspettative sul presupposto che certi atti passati, presenti e futuri siano sufficientemente simili da essere raggruppati nella stessa categoria, queste esperienze sono in realtà diverse”.

Errore: “il presupposto fin troppo immediato che le azioni che in passato hanno portato al risultato desiderato continueranno a farlo”.

L’“imperiosa immediatezza dell’interesse” – “casi in cui la preoccupazione primaria dell’attore per le conseguenze immediate previste esclude la considerazione di ulteriori o altre conseguenze dello stesso atto”.

“Valori fondamentali” – “casi in cui non si prendono in considerazione ulteriori conseguenze a causa della sentita necessità di determinate azioni imposte da determinati valori fondamentali”. L’esempio fornito da Merton è l’etica protestante di Max Weber e lo spirito del capitalismo, dove la gratificazione differita aveva la conseguenza involontaria di accumulare capitale e, in definitiva, di erodere l’ascetismo calvinista.

Profezia autodistruttiva: "Le previsioni pubbliche sui futuri sviluppi sociali spesso non sono sostenute proprio perché la previsione è diventata un nuovo elemento nella situazione concreta... [in modo che] la condizione 'a parità di altre cose' tacitamente assunta in tutte le previsioni non è soddisfatta”.

Molto prima di Merton, o anche di Smith, il filosofo politico inglese John Locke ha fornito un esempio molto rilevante per la nostra situazione. In “Alcune considerazioni sulle conseguenze dell’abbassamento degli interessi e dell’aumento del valore del denaro” – un saggio aggiornato che inviò in una lettera a un membro del Parlamento, Sir John Somers, datata 7 novembre 1691 – Locke espose brillantemente le conseguenze indesiderate dei limiti artificiali sui tassi di interesse.

Stava scrivendo tre anni prima della fondazione della Banca d’Inghilterra, che aveva lo scopo di porre fine allo scioccante record di default della corona inglese (ad esempio, lo Stop of the Exchequer del 1672, quando Carlo II sospese i pagamenti sui debiti del suo governo). Era un periodo in cui i funzionari inglesi avrebbero volentieri allentato la pressione a cui erano sottoposti riducendo gli interessi pagati per prendere in prestito.

Potrebbe “il prezzo del noleggio di denaro… essere regolato dalla legge?” chiese Locke. La sua risposta è stata dura:

È evidente che non può. … Sarà impossibile, con qualsiasi espediente legale, impedire a uomini esperti nel potere che hanno sui propri beni e sui modi di trasmetterli ad altri, di acquistare denaro da prestare loro, a qualunque tasso le loro occasioni renderà loro necessario averlo; poiché è da ricordare che nessun uomo prende in prestito denaro, o paga l'uso, per mero piacere: è la mancanza di denaro che spinge gli uomini a quel problema e all'onere di prendere in prestito; e in proporzione a questo bisogno, così ciascuno l'avrà, qualunque sia il prezzo che gli costerà. In tal modo gli abili, dico, si comporteranno sempre in modo da evitare il divieto della vostra legge e tenersi fuori dalla sua punizione, fate quello che potete.

Quali sarebbero, si chiedeva Locke, le conseguenze indesiderate di una legge volta ad abbassare i tassi di interesse?

Renderà la difficoltà di prendere e concedere prestiti molto più grande, per cui il commercio (il fondamento della ricchezza) sarà ostacolato.

Non sarà un pregiudizio per nessuno, se non per coloro che hanno più bisogno di assistenza e aiuto; Intendo vedove e orfani, e altri non istruiti nelle arti e nell'amministrazione di uomini più abili...

Aumenterà enormemente il vantaggio dei banchieri, degli scrivani e di altri broker esperti...

Temo di poter considerare come una delle probabili conseguenze di una tale legge il fatto che probabilmente causerà un grande spergiuro nella nazione; un crimine, rispetto al quale nulla può essere impedito con maggiore attenzione da parte dei legislatori...

Locke concluse che era “vano, quindi, cercare di ridurre effettivamente il prezzo degli interessi mediante una legge; e puoi razionalmente sperare di fissare un tasso fisso sull'affitto di case o navi, come se fosse denaro.

È un peccato che l’economia attualmente insegnata nelle principali università americane, dove vengono formati i futuri economisti della Fed e del Tesoro, ora ometta in gran parte la storia del pensiero economico. Un po’ di Locke avrebbe potuto mettere in guardia i sostenitori del “quantitative easing” e della “forward guidance” che i loro sforzi per manipolare i tassi di interesse prima o poi avrebbero avuto conseguenze indesiderate.

Esistono, ovviamente, esempi più memorabili e non economici di conseguenze involontarie. (Per qualche ragione, quasi tutti coinvolgono animali.) Durante gli episodi di peste bubbonica, come la Grande Peste che colpì Londra nel 1665, cani e gatti randagi furono uccisi in gran numero. La conseguenza involontaria è stata quella di ridurre il numero di predatori nella popolazione di ratti portatori delle pulci che trasmettevano la malattia.

In Cina, durante il Grande Balzo in Avanti, ironicamente chiamato, il Partito Comunista ha preso di mira i “Quattro Parassiti”: ratti, mosche, zanzare e passeri. Ma la campagna “smash passeri” ha trascurato il fatto che i passeri mangiano insetti oltre al grano. Con la drastica riduzione della popolazione dei passeri, la popolazione delle locuste aumentò vertiginosamente, con risultati catastrofici: non un grande balzo, ma una grande carestia.

L’esempio più recente è la fornitura gratuita di zanzariere agli abitanti dei villaggi africani poveri da parte di organizzazioni no-profit. La conseguenza involontaria in questo caso è stata che le persone usano le reti non per proteggersi dalle zanzare ma per catturare i pesci, portando alla pesca eccessiva perché la maglia fine cattura anche gli avannotti più piccoli. Vuoi saperne di più sulle conseguenze indesiderate? Chiedi a qualsiasi australiano dei rospi delle canne.

In un certo senso, le nostre conseguenze non intenzionali sono iniziate con una specie invasiva: il virus SARS-CoV-2 che ha causato la pandemia di Covid-19. Come descritto nel mio libro Doom, i politici di tutto il mondo occidentale sono stati persuasi a tentare un lockdown in stile cinese. La protezione minima dei più vulnerabili è stata ottenuta a costi enormi, non solo sotto forma di aiuti alle persone costrette a disoccuparsi, ma anche sotto forma di enormi disagi alla vita educativa e sociale dei giovani. Ma (come ci ha ricordato recentemente Nate Silver) sono stati solo i vaccini a funzionare davvero.

I blocchi hanno avuto molteplici conseguenze indesiderate. Il presidente Donald Trump non è riuscito a ottenere la rielezione in parte perché sembrava incapace di gestire l’emergenza, ma anche perché i lockdown hanno implicitamente concesso la legittimità del grande governo. Joe Biden lo ha sconfitto solo di poco, il suo partito ha ottenuto una stretta maggioranza al Congresso, ma i suoi consiglieri credevano che avrebbe dovuto emulare Franklin Roosevelt e Lyndon Johnson con spese stravaganti. Dato che i vaccini, oltre agli stimoli del 2020, avevano già stimolato la ripresa dell’economia americana, ciò era prevedibilmente inflazionistico, come ha giustamente sottolineato l’ex segretario al Tesoro Larry Summers. Un’ulteriore conseguenza non voluta è che gli elettori ora non danno a Biden alcun merito per la riduzione dell’inflazione che abbiamo visto quest’anno.

Trionfando sul suo collega repubblicano, ex presidente della Camera Kevin McCarthy, la scorsa settimana, il deputato Matt Gaetz ha dichiarato: “Non penso che votare contro Kevin McCarthy sia caos. Penso che 33mila miliardi di dollari di debito siano il caos. Penso che affrontare un deficit annuale di 2,2 trilioni di dollari sia il caos”. Non tutti gli elettori vedranno questa posa di rettitudine fiscale per la grottesca ipocrisia che è.

L’impennata degli oneri finanziari è la conseguenza involontaria di molte buone intenzioni. La decisione della Federal Reserve di ignorare le spie sull’inflazione e di restare a guardare fino al 2021 e fino al 2022 era senza dubbio ben intenzionata. I governatori volevano che gli americani tornassero al lavoro, e velocemente, dopo la pandemia.

Ma poi il presidente Jay Powell si è reso conto tardivamente del suo errore e ha iniziato ad aumentare i tassi a breve termine e a ridurre il bilancio della Fed, nel disperato tentativo di riconquistare credibilità ed emulare Paul Volcker. Al simposio economico di Jackson Hole in agosto, Powell ha descritto il suo compito come “navigare tra le stelle sotto cieli nuvolosi”. Ma la sfida è ancora più grande se si salpa consapevolmente per Capo Horn.

Allo stesso modo, Trump e Biden non avevano torto nel pensare che la Cina rappresentasse una crescente minaccia economica e strategica per gli Stati Uniti. Ma le misure adottate da Washington dal 2017 – prima le tariffe, poi le sanzioni tecnologiche volte a contenere la crescita della Cina – hanno involontariamente aumentato la pressione al rialzo sui tassi di interesse, tagliando di fatto gli Stati Uniti fuori dal capitale cinese.

Similmente, gli sforzi occidentali per ridurre le emissioni di gas serra sono stimolati dalle migliori intenzioni. Non abbiamo sbagliato a pensare che dovremmo abbandonare collettivamente il consumo di idrocarburi e abbracciare le fonti di energia rinnovabile per rallentare o arrestare il riscaldamento globale. Ma la conseguenza involontaria è stata che la Cina ha inondato i mercati occidentali con celle solari e veicoli elettrici, tutti prodotti con quantità crescenti di elettricità generata dal carbone.

Non possiamo prevedere per quanto tempo continuerà la tendenza al rialzo dei rendimenti obbligazionari. Forse ci sarà un crollo stile 1987 che costringerà la Fed a cambiare rotta e a tagliare i tassi.

O forse il mio brillante ex studente Paul Schmelzing avrà ragione. Su Bloomberg la scorsa settimana, è stato riportato che prevedeva un ritorno piuttosto rapido a tassi di interesse reali bassi e addirittura negativi. Il libro di storia dei tassi di interesse di Schmelzing, di prossima pubblicazione, indica una tendenza al ribasso sostenuta dei tassi reali che risale al XIV secolo, anche se con periodi di volatilità al di sopra e al di sotto della linea di tendenza.

“C’è un’inversione di tendenza in atto attorno a quella linea di tendenza secolare”, ha detto. “Ma entro un certo arco di tempo, il costo globale del capitale ritorna sempre su quella linea di tendenza. E quella… linea ha una tendenza al ribasso”. È vero, guerre e pandemie sembrano far deragliare la tendenza al ribasso. Ma secondo Schmelzing questi shock svaniscono presto. Se “tipicamente… ci vogliono circa quattro anni perché metà dello shock [come quello del Covid] si inverta… [allora] entro il 2024 dovremmo essere a metà strada verso quella linea di tendenza”. Ed entro il 2050, i tassi reali dovrebbero tornare in “territorio profondamente negativo”.

Paul, spero che tu abbia ragione. La mia preoccupazione è che tu stia sottovalutando la tendenza che una conseguenza non intenzionale ne porti a un'altra in una vera e propria cascata di non intenzionali. Schmelzing sottolinea la relativa “assenza di conflitti” nel recente passato, che ha sicuramente contribuito alla grande disinflazione seguita alla fine della Guerra Fredda.

Ma il periodo tra le due guerre è finito. È iniziata una nuova Guerra Fredda. La guerra calda che infuria in Ucraina non accenna a finire presto. Con l’assalto di Hamas a Israele, è scoppiata una nuova guerra in Medio Oriente. E nubi temporalesche continuano ad addensarsi su Taiwan.

Sono abbastanza sicuro che Biden non abbia intenzione di farsi coinvolgere nella terza guerra mondiale.

Ma non aveva intenzione di presiedere il peggior mercato obbligazionario dell’ultimo secolo e mezzo.