Uno sguardo ai numeri: ottobre 2023

Come si individua il VALORE sui mercati finanziari?

Cosa deve guidare le scelte di investimento, la composizione del portafoglio, il timing delle diverse operazioni, quando entrare e quando uscire?

E’ necessario avere una capacità: quella di individuare e selezionare, separando le cose SOTTO valutate da quelle SOPRA valutate.

Sulle cose sottovalutate si mettono i soldi, mentre quelle sopravvalutate si vendono.

Semplice, no?

E quindi, oggi? Che cosa è sopravvalutato? Che cosa è sottovalutato? E quando entrare, muoversi, quante operazioni fare sul proprio portafoglio titoli?

E quali sono, i fattori che ci dicono se un asset finanziario è sopravvalutato oppure sottovalutato?

Oggi, il fattore determinante è uno solo, e lo hanno capito tutti.

Negli ultimi mesi i tassi di interesse sono aumentati su tutta la curva, anche se il ciclo di rialzi sembrava sempre più concluso. I tassi sono aumentati moderatamente a breve termine poiché è diventato meno chiaro se il calo dell’inflazione sarà sufficiente per indurre tagli in tempi brevi. E i tassi sono aumentati notevolmente più all’esterno della curva poiché gli investitori hanno dedotto dalla forte performance dell’economia con un tasso sui fondi federali superiore al 5% che il tasso di interesse neutrale o di equilibrio potrebbe essere molto più alto di quanto ampiamente ipotizzato nell’ultimo ciclo, quando i mercati abbracciavano la stagnazione secolare. ipotesi.

La principale implicazione dell’ulteriore inasprimento delle condizioni finanziarie portato dall’aumento dei tassi è che il freno alla crescita del PIL durerà più a lungo. Ora stimiamo un impatto sulla crescita di circa -½ punti percentuali nel prossimo anno, un risultato significativo ma molto inferiore a quello dello scorso anno e troppo piccolo per minacciare una recessione.

Il passaggio a un regime di tassi più elevati comporta anche altri rischi. Nell’ultimo ciclo, la convinzione che i tassi reali sarebbero rimasti prossimi allo zero in futuro ha contribuito a razionalizzare alcune importanti tendenze economiche che altrimenti sarebbero apparse più discutibili: le elevate valutazioni delle attività rischiose nei mercati finanziari, la sorprendente sopravvivenza di imprese persistentemente non redditizie nei mercati finanziari. settore aziendale e ampi deficit che si sono aggiunti al debito federale già storicamente elevato nel settore pubblico. Esploriamo quali potrebbero essere le conseguenze economiche se queste tendenze dovessero iniziare a rilassarsi.

Nei mercati finanziari, il rischio principale è che le misure di valutazione confrontate con i tassi di interesse siano ora più elevate per alcuni asset, soprattutto le azioni. Stimiamo che se il premio per il rischio azionario scendesse al suo 50° percentile storico, il colpo sulla crescita del PIL nell’anno successivo sarebbe di 1 punto percentuale. Se scendesse al livello medio degli anni pre-GFC, il danno sarebbe di 0,75 punti percentuali.

Nel settore aziendale, gli investitori potrebbero esitare a continuare a finanziare società non redditizie che sperano possano ripagare bene in futuro, ora che il costo opportunità è aumentato. Ciò potrebbe costringere queste aziende a chiudere o a tagliare il costo del lavoro in modo più aggressivo, come hanno fatto in passato quando sono state colpite da shock sui tassi di interesse. Un aumento del 50% del loro tasso di uscita imporrebbe un freno di circa 20.000 sulla crescita mensile delle retribuzioni e un impatto di circa 0,2 punti percentuali sulla crescita del PIL.

Nel settore pubblico, le proiezioni della spesa per interessi reali e del rapporto debito federale/PIL appaiono molto peggiori rispetto a solo un paio di anni fa, quando ci si aspettava che il tasso di interesse sul debito pubblico (r) rimanesse ben al di sotto della crescita del PIL nominale ( G). Riteniamo improbabile che le preoccupazioni sulla sostenibilità del debito portino a un accordo sulla riduzione del deficit in tempi brevi. Ma se alla fine dovesse realizzarsi, un accordo di portata simile all’aggiustamento fiscale del 1993 implicherebbe un impatto sulla crescita del PIL di circa ½ punto percentuale all’anno per un certo numero di anni.

Sebbene questi rischi siano significativi, probabilmente non sono abbastanza grandi individualmente da innescare una recessione, a meno che non si verifichino in modo improvviso, aggressivo o simultaneo. E in questi scenari, riteniamo che la Fed probabilmente effettuerebbe tagli dei tassi in grado di compensare gran parte dell’impatto.

Oggi 14 ottobre abbiamo fatto una scelta (per noi) insolita.

Abbiamo aperto il nostro Post citando Goldman Sachs.

E lo abbiamo fatto allo scopo di documentare, a chi ci legge, come la vedono quelli che la vedono diversamente da noi.

Il brano che avete appena letto è l’introduzione ad un più ampio documento, di qualità più elevata della media (per Goldman Sachs), che non possiamo sicuramente riportare per intero qui nel Post. Chi fosse interessato, però, può scriverci attraverso la pagina CONTATTI del sito, e riceverà una copia integrale del documento originale di Goldman Sachs.

Il documento di Goldman Sachs si chiama “I rischi di un regime di tassi più alti”.

Si tratta del tema di mercato di questa fase dei mercati finanziari internazionali.

Per la verità, si tratta del tema di mercato degli ultimi due anni: anche se proprio l’industria delle banche globali di investimento ha tentato di farvi pensare ad altro, senza riuscirci. Perché esiste solo questo. Perché la realtà è questa.

Il tema è quello centrale. Il solo tema centrale.

E Goldman Sachs mette tutte le sue energie al servizio del loro scopo, che è quello … di farvi credere che, se domani ci fosse un qualsiasi problema, la Federal Reserve è lì a disposizione per tagliare i tassi e permettere a Goldman Sachs di fare grandi utili.

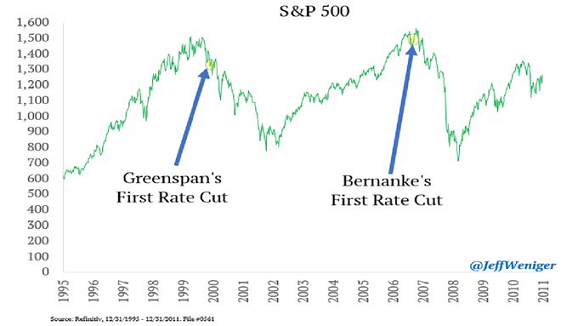

Ed ora, vi invitiamo a mettere a confronto la frase che abbiamo evidenziato sopra e il grafico che segue.

Come vedete, non richiede alcuno sforzo dimostrare che ciò che Goldman Sachs scrive, nell’introduzione che abbiamo riportato, è semplicemente falso.

Il tono rassicurante, positivo ed ottimista, ma pure insistente, ottuso e ripetitivo, di Goldman Sachs non deve sorprendere.

Questa grande banca internazionale, insieme con tutte le altre grandi banche internazionali, ha una lunga storia. Che parla.

Negare la realtà è il loro mestiere.

La loro storia è la storia di Istituzioni che mettono tutto il loro sforzo per fare entrare nella testa del pubblico una realtà … di fantasia. Per piegare la mente degli investitori verso uno scenario che renda massimo il loro risultato economico (e non quello dell’investitore: ATTENZIONE).

Per “piazzare la merce” è necessario che la mente sia esaltata, che l’ottimismo sia massimo, che le difficoltà vengano cancellate dalla mente dell’investitore.

L’investitore non deve ragionare: l’investitore medio deve credere. Avere fede. Deve confondere la speranza con la realtà: deve usare la speranza come strategia di investimento.

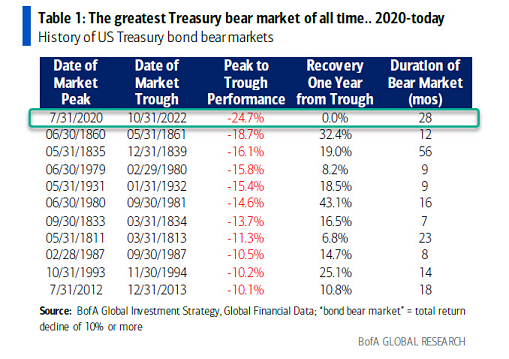

Mettete a confronto il tono, ed il contenuto, del brano che avete letto sopra ed i dati della tabella qui sotto.

L’intero brano che avete letto sopra nega l’esistenza dei dati della tabella che avete appena letto: in Goldman Sachs non trovate il più piccolo accenno al “più grande bear market obbligazionario di ogni tempo”. Ed alle implicazioni, alle ricadute, alle conseguenze. Non esiste, per loro. ma esiste, nei fatti.

Goldman Sachs, nel brano qui sopra, scrive come se la cosa non fosse mai avvenuta. Scrive ai lettori che “tutto è normale, tutto a posto, e se ci saranno difficoltà, la Fed taglierà il costo del denaro”.

Non vi sorprendere, leggere ogni settimana sempre le medesime cose? Da due anni, ogni settimana, leggere “The Fed is done”? Leggere che “La Fed ha concluso il suo ciclo di rialzi”? Proprio non vi fa venire in mente nulla, il fatto che c’è chi sente la assoluta necessità, ogni settimana, di scrvere cose che non sono vere, ma semplici invenzioni della fantasia?

Il grafico qui sopra dovrebbe, come minimo, farvi un po’ ragionare su questo aspetto della realtà.

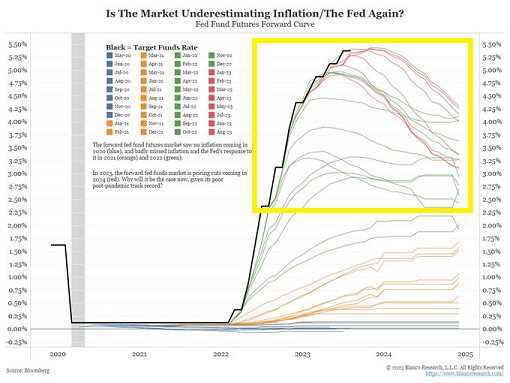

Anche nella settimana appena conclusa, per i primi tre giorni, sui mercati dominava un argomento che più o meno diceva (immagine sopra):

la Federal Reserve ha finito con i rialzi del costo del denaro, perché l’aumento dei rendimenti delle obbligazioni ha già fatto il lavoro per conto della Fed.

La cosa è durata quanto deve durare una cosa del genere: tre giorni (immagine sotto).

Ma non è finita qui: ci riproveranno: ci riproveranno di sicuro, e molte volte.

Perché non hanno alternative. E per questo, sono disperati. Senza il “soft landing”, loro sono … “fottuti”, come dicono gli attori americani nei film di successo.

Va detto che un certo numero di investitori, e di osservatori, e di analisti, a questo punto ha capito “il giochetto” (immagine sotto).

Resta però il gregge delle pecore.

Non stupitevi di questa situazione, che vi abbiamo appena documentato: non stupitevi del fatto che c’è una massa di persone che ancora nel mese di ottobre 2023 va dietro a queste cose.

E’ una condizione della mente umana che viene studiata da molto tempo: alla mente umana, piace farsi raccontare cose piacevoli. Anche quando non sono vere.

Poi viene il risveglio.

Questa del 2023 al tempo stesso è una situazione da prendere molto sul serio: è la prova di un profondo squilibrio, e quindi per noi investitori di una opportunità molto grande, nel mercato finanziario più difficile di tutta la sua storia (immagine che segue). Forse questa di oggi è davvero l’opportunità di una vita?

Una opportunità grande quanto, e forse più, di quella del 2021, quando il BTp rendeva lo 0,50% e a voi lettori spiegavano che “i tassi di interesse non saliranno mai più”. Ricordate? Due anni fa, 24 mesi fa, ovvero … l’altro ieri.

C’è una spiegazione semplice, di questo stato delle cose. Una spiegazione che Recce’d ha già fornito sette giorni fa: “Se Dio non voleva che le pecore fossero tosate, non avrebbe creato le pecore”. Le pecore hanno nel loro destino di essere tosate.

E saranno, infatti, tosate. Anche questa volta.

Ad esempio: una parte del pubblico ancora oggi ragiona come se una “crisi finanziaria” sia qualche cosa che viene anticipato dai titoli dei quotidiani: “se sul mio giornale non c’è scritto che c’è una crisi, allora non c’è una crisi”. E ci penseremo poi, dopo, più tardi.

“Tanto, c’è la Federal Reserve che salverà sempre tutti e tutto”.

La gestione di un portafoglio di investimenti sui mercati finanziari è una cosa totalmente diversa da questo. E’ l’opposto di questo.

La gestione di un portafoglio titoli produce risultati unicamente quando il gestore è capace di vedere in anticipo le situazioni che si creeranno in futuro.

Questo mestiere della gestione è una cosa pratica e concreta. Terra-terra. E’ una professione di fatti e di dati, di numeri realizzati e non di “quello che si poteva fare”.

Non di “idee”, di “fantasie” e di “ipotesi”.

Non è il mestiere della “ricerca di Goldman Sachs” ma di risultati dei Fondi di Goldman Sachs, dove ci hanno messo i soldi e dove hanno fatto scelte concrete, pratiche e riscontrabili.

A differenza di quelle, inventate, che trovate nelle chat e nelle community.

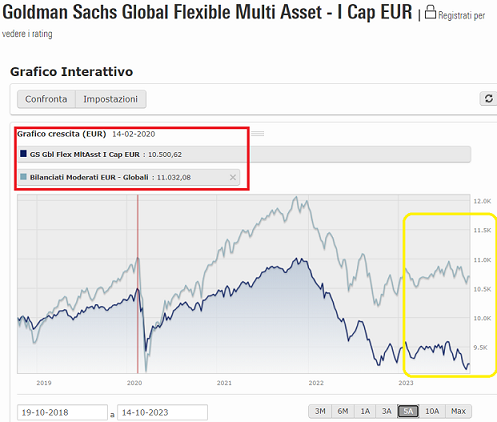

Nel grafico qui sopra, vedete i risultati ottenuti dal Fondo Flessibile Globale di Goldman Sachs negli ultimi 5 anni.

Lo abbiamo messo a confronto con l’indice italiano dei Fondi Comuni Bilanciati Moderati italiani.

E abbiamo anche evidenziato (nel riquadro rosso) i valori di questi investimenti nel gennaio 2020, l’inizio della fase di mercato che stiamo vivendo. Ed ovviamente anche, nel riquadro giallo, i valore ad oggi per i Clienti che ci hanno investito il loro risparmio.

Chiediamo al lettore di pensare a tutti gli alti e bassi di questi cinque anni. A tutti i titoli che abbiamo letto, sui giornali e sui siti, a proposito dei Big Tech, A tutti i titoli dei TG oppure di CNBC su Tesla ed Nvidia. E a tutti quegli articoli sul boom del petrolio.

Vi suggeriamo di rivedere, nella vostra mente, tutti questi episodi, di ripensare a tutte quelle parole. Vi suggeriamo di ripensare a tutti quei “possibili, e favolosi, guadagni”.

Perché nelle performances dei più qualificati competitors non le troviamo? Perché qui NON ci sono? Perché NON esistono nella realtà?

Molto, molto, molto semplice: perché se fai 5 di guadagno da una parte e poi 15 di perdita da un’altra parte, il risultato è MENO 10 in cinque anni, proprio come ha fatto in questo caso Goldman Sachs.

Questa è la professione, la sostanza: i dati. Il resto sono chiacchiere da chat e da community: ovvero tempo buttato via.

Ed è proprio per questo motivo, che conviene investire con i portafogli di Recce’d: perché Recce’d è molto, molto, ma molto meglio di questo (nonostante il fatto che … “la Fed ha concluso il ciclo dei rialzi” già almeno un centinaio di volte).

Questo mestiere si fa sapendo nel 2021 che cosa fare dei BTp allo 0,50% (e che cosa fare nel mese di ottobre del 2023). Tutto il resto, sono chiacchiere da salotto. Lo dicono i dati che avete appena letto, e i dati di performance dei nostri portafogli modello, che vengono spedite in queste ore a tutti i Clienti di Recce’d.

E che nel caso specifico, sono meglio di … questa roba qui.

Torniamo in chiusura alla gestione dei vostri denari oggi. Trovate nel brano che segue, del Fondo Monetario Internazionale, una serie di spunti, e se siete interessati ad approfondire questi spunti (e le loro implicazioni per i nostri portafogli modello) non avete che da utilizzare la nostra pagina CONTATTI del sito.

Il FMI ha esortato le autorità di regolamentazione ad affinare il loro controllo sulle minacce derivanti dall’aumento dei rendimenti obbligazionari, poiché un continuo aumento dei costi di finanziamento globali innesca un “aumento del rischio” nei mercati finanziari. "Quando si vedono movimenti ampi e molto rapidi, c'è un maggiore potenziale per innescare instabilità, perché i partecipanti al mercato devono riposizionarsi e ci sono questi acceleratori nel sistema che potrebbero entrare in azione", Tobias Adrian, direttore dei mercati monetari e dei capitali del fondo ha detto il dipartimento al Financial Times. “Se tutto va bene, ad un certo punto prevarrà la calma, ma il rischio [ora] è certamente maggiore”.

Le osservazioni arrivano in un periodo di settimane di volatilità del prezzo dei titoli di stato statunitensi. I rendimenti sul debito statunitense a 30 anni hanno toccato il massimo degli ultimi 16 anni, superando il 5% la scorsa settimana, dopo che i dati positivi sul mercato del lavoro hanno aumentato la prospettiva che i tassi di interesse di riferimento della Federal Reserve rimangano elevati per un lungo periodo di tempo. Adrian era particolarmente preoccupato per l’esposizione delle banche, soprattutto quelle duramente colpite dall’implosione della Silicon Valley Bank all’inizio di quest’anno.

Sebbene la recente svendita non si sia ancora tradotta in spread creditizi significativamente più ampi, ciò “potrebbe ovviamente innescarsi ad un certo punto”. “Ci saranno sempre più tensioni sulle banche”, ha detto. A marzo, le banche regionali negli Stati Uniti hanno dovuto affrontare una crisi che in seguito si è estesa alle istituzioni più grandi, intrappolando anche uno dei maggiori istituti di credito europei, Credit Suisse. Le banche che hanno vacillato hanno subito specifici fallimenti gestionali, inclusa la mancanza di un’adeguata protezione contro l’aumento dei tassi di interesse. Ma l’episodio ha messo in luce quanto le istituzioni potessero essere suscettibili a correzioni improvvise. “Un’azione di vigilanza vigorosa può davvero fare la differenza”, ha affermato.

Le osservazioni di Adrian al FT fanno eco agli avvertimenti delineati nell’ultimo rapporto sulla stabilità finanziaria globale del FMI, pubblicato martedì all’inizio degli incontri annuali del prestatore multilaterale con la Banca Mondiale, che si terranno quest’anno a Marrakech.

Nel rapporto, il FMI mette in guardia contro “circoli di feedback negativi” innescati da un improvviso inasprimento delle condizioni finanziarie che potrebbero “mettere nuovamente alla prova la resilienza del sistema finanziario globale”. Ha inoltre sottoposto a stress test quasi 900 istituti di credito a livello globale. La maggior parte dei finanziatori potrebbe gestire il cosiddetto scenario “base” di crescita globale modesta e rallentamento dell’inflazione, anche se 55 istituti di credito, compreso un gruppo di banche regionali statunitensi, sarebbero esposti a perdite di capitale “significative”. Tuttavia, una dolorosa recessione globale e una ripresa dell’inflazione che porti le banche centrali ad aumentare ulteriormente i tassi metterebbero a rischio 215 istituzioni, che insieme rappresentano il 42% delle attività bancarie globali.

Secondo il Fondo monetario internazionale, sarebbero interessate diverse istituzioni di importanza sistemica in Cina, Europa e Stati Uniti. Nonostante queste vulnerabilità, Adrian ha esortato le banche centrali a “mantenere la rotta per riportare l’inflazione al target in modo duraturo”. Ha osservato che le autorità monetarie sono ben attrezzate per gestire periodi di instabilità finanziaria con altri strumenti. A marzo la Fed si è affrettata ad arginare le ricadute dello stress bancario con uno strumento di prestito di emergenza. Riuscì comunque ad aumentare i tassi di un altro quarto di punto la settimana successiva. “In realtà accade solo in situazioni estreme, come la crisi del 2008, dove c’è una forte interazione tra politica monetaria e stabilità finanziaria”, ha affermato Adrian. “Siamo abbastanza lontani da questo.”

Tuttavia, ha affermato che la lezione di marzo è che i fallimenti di alcune istituzioni possono avere un impatto significativo su un piano più ampio e che è meglio che i regolatori “si prendano cura di queste cose preventivamente”. Tra le altre preoccupazioni segnalate dal FMI martedì c’era l’accumulo di posizioni con leva finanziaria, soprattutto nei mercati dei titoli di stato statunitensi, per cui gli investitori acquistano titoli del Tesoro e vendono il contratto futures associato, cercando di intascare il differenziale di prezzo tra di loro. “L’attuale posizionamento degli investitori con leva finanziaria potrebbe essere messo alla prova da un improvviso attacco di volatilità del mercato obbligazionario, costringendoli a liquidare le posizioni e vendere obbligazioni proprio mentre i prezzi di questi titoli scendono”, afferma il rapporto.

Alla domanda sui problemi incombenti nel mercato immobiliare commerciale, Adrian lo ha descritto come un problema “lento”, che difficilmente si farà sentire per un altro anno o due fino a quando non arriverà un'ondata di rifinanziamento. “Il pessimismo è già scontato, ma sarà doloroso vederlo svolgersi”.