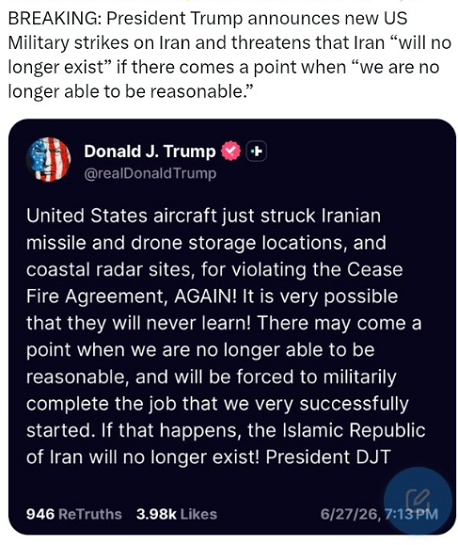

Anche oggi, non potevano mancare le (ormai abituali) minacce di “cancellare lo IRAN dalla faccia della Terra”.

E noi, in Recce’d, pensiamo che … non è detto che, una volta o l’altra, non succeda veramente.

Ma anche oggi Recce’d sceglie di non parlarne, del tutto.

Perché Recce’d si comporta in questo modo?

Spieghiamolo nuovamente per i lettori.

Forse voi lettori lo avete notato, che lo IRAN sui mercati NON esiste più.

A voi, forse, per quattro mesi avevano spiegato che tutto (ma proprio tutto tutto) per un investitore dipende dallo IRAN.

E poi, che che tutto dipende dal petrolio

E magari, che tutto nei vostri portafogli titoli dipende da Trump.

Aggiungendo poi che dopo la pace con lo IRAN i prezzi dei vostri Fondi Comuni esploderanno vero l’alto.

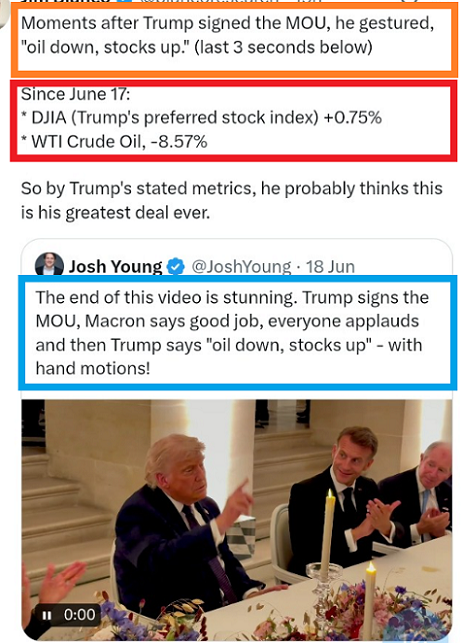

Lo ha fatto anche lui, Donald J. Trumo, che ormai si è messo a capo dell’esercito internazionale di promotori finanziari, private banker e wealth manager, l’Imperatore dei financial advisor.

Lui, Donald, vuole che “tutto sale”. E lo dice anche nelle sedi più inopportuna. Anzi, fa pure i gesti! Come fanno i mimi alle festicciole dei bambini. Che tenero …

Peccato (per lui, non per i nostri Clienti) che, invece, non sale. Non è vero (e non basta fare i gesti).

Il petrolio, oggi, viene scambiato a70$. Ma nulla, nessun prezzo, “esplode verso l’alto”.

Vi avevano raccontato, di nuovo, delle grandi balle, i vostri financial advisor: non è vero che “tutto dipende dal petrolio”. Loro, i private banker, i financial advisor, e i wealth manager, con tutte le loro Reti che fanno pubblicità in TV (e che questa volta non stiamo neppure a nominare) anche questa volta vi avevano riempito la testa di sciocchezze, sciocchezze prodotte dalle banche internazionali di investimento, come ad esempio Goldman Sachs, Morgan Stanley, e BNP Paribas, insieme ad un’altra decina di nomi che tutti dicono sempre tutte le cose uguali, del tutto allineati fra loro.

Ma nessuno compera: non “esplodono verso l’alto” le Borse, e neppure i prezzi dei Titoli di Stato.

E anzi, gli altri vendono.

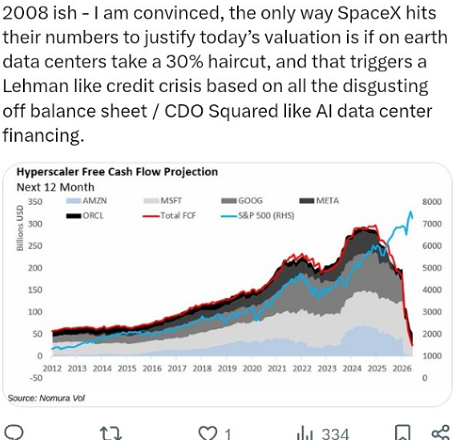

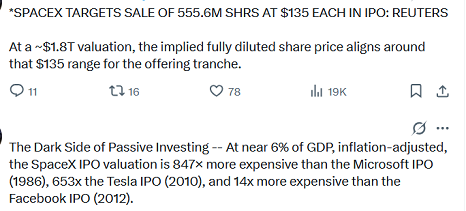

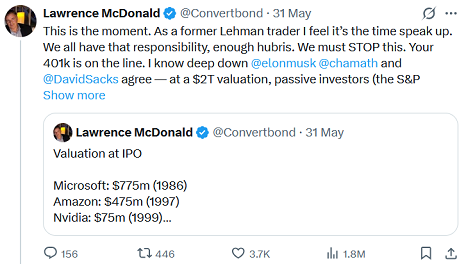

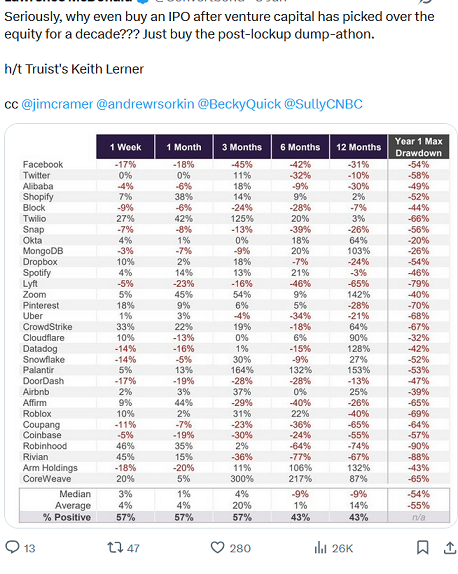

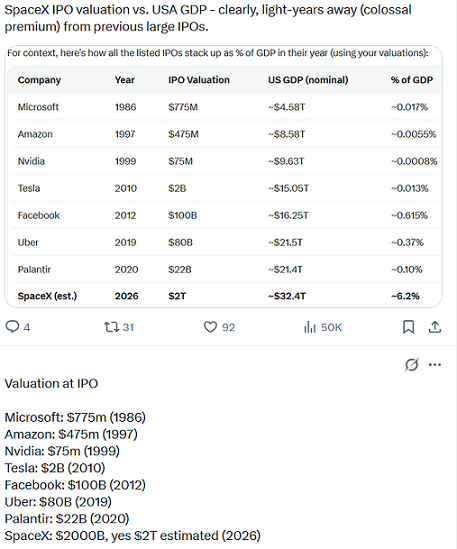

Lo stesso potremmo scrivere di SpaceX: il 12 giugno, venerdì, SpaceX è stata collocata in Borsa: il più grande collocamento della storia, ricordate? Un punto di svolta, per i mercati e per tutta l’umanità, ci dicevano.

Che cosa sta succedendo, al vostro risparmio? E che cosa succederà poi tra un mese, due mesi, tre mesi, sei mesi?

Che cosa lo fa salire e poi scendere? Che cosa conta davvero?

Vi fate queste domande? State cercando di capire? Ed eccoci qui, come sempre, puntuali, analitici e qualitativi, a rispondere alle vostre grandi domande di ogni notte. Puntuali ed affidabili, come sempre siamo stati.

Perché dopo ore, ed ore, ed ore di lettura dei social, dei quotidiani, e di ascolto di lunghi articoli al TG, scoprite tutto sui mercati finanziari sta fermo? Perché NESSUNO compera, a parte voi? E chi è, che vende, oggi? Lo S&P 500 vale 7350 punti: chi è, che vende?

Ma soprattutto: che fine ha fatto, tutta quella euforia che ci hanno descritto al collocamento Di SpaceX?

Come abbiamo già scritto, noi di Recce’d non ci occuperemo della minaccia di radere al suolo lo IRAN (che non muove i mercati). Ci occuperemo invece, almeno in questo Post, della vicenda di SpaceX (anche quella non ha mosso i mercati, ma almeno c’è una qualche sostanza, mentre la vicenda IRAN ormai è soltanto un teatrino delle marionette).

Parliamo dunque (per la quinta settimana consecutiva) della vicenda SpaceX.

Persino del Bitcoin.

Del Bitcoin, a noi importa nulla. Invece SpaceX sì, ci importa. Non lo mettiamo nei portafogli dei Clienti (neppure il Bitcoin) ma ci importa. Ci importa per gli ALTRI asset finaziari.

I dati relativi allo IPO di SpaceX, e di tutto ciò che sta intorno a questa operazione, Recce’d ve li ha forniti, mese dopo mese, fin da un anno fa, anche qui nel Blog.

Il nostro giudizio ve lo abbiamo già anticipato: è la più grande manipolazione degli investitori mai avvenuta.

Il nostro allarme lo abbiamo lanciato: la guerra è in corso da mesi, ed è una guerra contro i vostri risparmi. E’ la guerra contro i soldi che avete sul conto. E’ la guerra che ha come obbiettivo una ricchezza falsa, quella che avete in mente, che CREDETE di avere ma che, purtroppo, non esiste.

La ricchezza che credete di avere in tasca NON esiste: e adesso, BISOGNA DIRVELO, con le buone oppure con le cattive.

E voi, siete pronti?

In questo Post, siamo costretti (data sia la rilevanza sia la delicatezza di questa materia) a … parlare difficile, per una volta. Come tutti i lettori sanno, noi di Recce’d ci teniamo ben lontano dal giocare a “fare i professori”: siamo semplici mestieranti, ed il mestiere di Recce’d è la gestione del portafoglio e del risparmio.

Ce ne teniamo lontani, fatte salve le rare occasioni nelle quali diventa decisivo sapere alzare lo sguardo. Guardare un po’ più in là. E per fare questo, a volte diventa necessario … parlare difficile.

E quindi, se siete alla ricerca di qualcuno che vi dica se lunedì 29 giugno il dollaro sale oppure scede, questo Post non ci sarà utile, e potete rivolgervi a qualcun altro.

Se invece le domande che vi abbiamo elencato poco più in alto sono già nella vostra mente, e siete alla ricerca di una risposta efficace, sintetica, e chiara, allora il Post giusto è proprio qui, in questo Post.

Nei precedenti Post, ed in particolare nell’ultimo anno, abbiamo sempre affrontato questo tema (SpaceX, AI e manie di mercati per i semiconduttori) parlando molto semplice e spiegando ogni nostra affermazione con i fatti, i dati, i documenti. Ci auguriamo che voi abbiate ben compreso, grazie a questo nostro grande lavoro, ciò che poi si è visto in Borsa.

Documentata ogni cosa che fosse rilevante, per noi di Recce’d oggi è l’ora delle conclusioni: è il momento di ricavare, da tutto questo nostro grande lavoro, le conclusioni. La generalizzazione che è necessaria, per valutare la attuale asset allocation, per definire la nuova strategia di gestione del proprio portafoglio titoli, per fare le giuste scelte di portafoglio.

Per ottenere una sintesi che sia efficace di tutti i fatti ed i dati, una sintesi che sia poi di supporto nelle scelte, siamo come detto costretti ad alzare lo sguardo, a cambiare il tono del nostro discorso, e ad astrarci dall’immediato dei mercati finanziari.

Ed è necessario, per noi, ma pure per voi lettori e per ogni investitore, introdurre concetti nuovi.

Recce’d lo fa in questo Post, introducendo il lettore al concetto di “riflessività”. Un concetto del quale tutti voi, amici lettori del Blog, avete assolutamente bisogno, e proprio oggi. Leggete qui, e poi pensateci: domani, lunedì 29, oppure martedì 30, oppure mercoledì 1 luglio, quando sarete lì seduti davanti allo schermo, a controllare la vostra posizione in titoli cercando di collegarla all’andamento dei mercati finanziari che avete appena sentito alla radio oppure in TV. E la testa inizia a girare vorticosamente.

Da dove partiamo, noi di Recce’d, per introdurvi alla “riflessività”?

Naturalmente, anche in ragione del tema del nostro Post e dei precedenti, partiamo facendoci aiutare da AI.

La riflessività un concetto al centro di una teoria, sviluppata da George Soros, secondo cui le convinzioni e i comportamenti dei partecipanti influenzano la realtà economica e di mercato, la quale a sua volta modifica le convinzioni dei partecipanti stessi. Questo crea un ciclo di feedback continuo che rende i mercati intrinsecamente instabili, negando il concetto di equilibrio perfetto.

Meccanismo di Funzionamento

Il ciclo di retroazione si articola su due assi interdipendenti:

Funzione Cognitiva: La mente umana cerca di comprendere la realtà, raccogliendo informazioni (dal mondo alla mente).

Funzione Manipolatrice: Le convinzioni umane (anche se parziali o errate) spingono all'azione, alterando la situazione reale per ottenere un vantaggio (dalla mente al mondo).

Feedback di Mercato

I cicli di feedback che regolano la teoria si dividono in due categorie:

Feedback Negativo: Processo autoregolante. I partecipanti correggono le loro convinzioni man mano che le discrepanze diventano evidenti, spingendo il sistema verso un equilibrio.

Feedback Positivo: Processo autorinforzante. I partecipanti agiscono sulla base di convinzioni distorte, alterando la realtà in modo tale da convalidare ulteriormente le convinzioni iniziali. Ciò porta a distorsioni estreme dei prezzi (bolle o crolli) prima che la realtà costringa a un'inversione di tendenza.

Principi Chiave

La teoria si fonda su due assiomi interconnessi:

Fallibilità (Fallibility): A causa della complessità del mondo, le percezioni dei partecipanti sono sempre incomplete, distorte o parziali.

Riflessività (Reflexivity): L'interazione tra i pensieri dei partecipanti e gli eventi del mondo impedisce alla realtà di fornire un criterio oggettivo di validità per le decisioni.

Dopo avere letto quello che dice AI ora leggiamo anche che cosa c’è scritto su Investopedia, a proposito di un concetto che, ve lo ricordiamo, fu elaborato ben quaranta anni fa.

Teoria della riflessività: come George Soros influenza i mercati. A cura del team di Investopedia, aggiornato il 7 maggio 2026. Recensito da Eric Estevez. Verificato da Vikki Velasquez

Punti chiave

La teoria della riflessività postula che le percezioni degli investitori possano influenzare i fondamentali economici e i prezzi di mercato.

George Soros vede la riflessività come una forza che impedisce ai mercati di raggiungere l'equilibrio.

I circuiti di feedback positivo nella riflessività possono portare a significative deviazioni di prezzo e crisi.

Esplorando la riflessività in economia

La riflessività si riferisce a una teoria economica secondo cui le percezioni degli investitori influenzano i fondamentali economici e, a loro volta, tali percezioni e i prezzi di mercato. La riflessività ha origine nella sociologia, ma è particolarmente rilevante nel campo della finanza. George Soros, il suo principale sostenitore, ritiene che le deviazioni dall'equilibrio economico siano dovute a circuiti di feedback positivi. Secondo Soros, la teoria della riflessività mette in discussione l'equilibrio e l'ipotesi dei mercati efficienti.

Come la riflessività mette in discussione l'equilibrio economico

La teoria della riflessività afferma che gli investitori non basano le proprie decisioni sulla realtà, bensì sulla loro percezione della realtà. Le azioni che derivano da queste percezioni hanno un impatto sulla realtà, o sui fondamentali, che a sua volta influenza le percezioni degli investitori e quindi i prezzi. Il processo si autoalimenta e tende al disequilibrio, causando un progressivo distacco dei prezzi dalla realtà. Soros vede la crisi finanziaria globale come un esempio di riflessività. A suo avviso, l'aumento dei prezzi delle case ha indotto le banche ad aumentare i prestiti ipotecari e, a sua volta, l'aumento dei prestiti ha contribuito a far salire i prezzi delle case. L'aumento incontrollato dei prezzi ha creato una bolla che alla fine è scoppiata, portando alla crisi finanziaria e alla Grande Recessione.

La teoria della riflessività di Soros si oppone all'equilibrio economico, alle aspettative razionali e all'ipotesi dei mercati efficienti. L'economia tradizionale suggerisce che i fondamentali reali, come la domanda e l'offerta, implichino prezzi di equilibrio. Le variazioni dei fondamentali, come le preferenze dei consumatori e la scarsità, inducono i mercati ad adeguare i prezzi in base alle aspettative. Questo processo include feedback sia positivi che negativi tra prezzi e aspettative sui fondamentali economici, che si bilanciano a vicenda a un nuovo prezzo di equilibrio. In assenza di ostacoli significativi alla comunicazione di informazioni sui fondamentali economici e alla conclusione di transazioni a prezzi concordati, questo processo di determinazione dei prezzi tenderà a mantenere il mercato in rapido ed efficiente movimento verso l'equilibrio.

Soros ritiene che la riflessività rappresenti una sfida per l'equilibrio perché i prezzi possono discostarsene in modo significativo e persistente. Soros crede che la formazione dei prezzi sia riflessiva, guidata da circuiti di feedback tra prezzi e aspettative. Una volta che si verifica una variazione dei fondamentali economici, questi circuiti di feedback positivi fanno sì che i prezzi siano inferiori o superiori al nuovo equilibrio. In qualche modo, il normale feedback negativo tra prezzi e aspettative sui fondamentali economici, che controbilancerebbe questi circuiti di feedback positivi, viene meno. Alla fine, la tendenza si inverte quando gli operatori di mercato si rendono conto che i prezzi si sono discostati dalla realtà e rivedono le proprie aspettative (sebbene Soros non lo consideri un feedback negativo).

Soros utilizza il ciclo boom-bust e le bolle speculative, seguite dai crolli, a sostegno della sua teoria, osservando che mostrano come i prezzi si allontanino dall'equilibrio. Spesso fa riferimento all'uso della leva finanziaria e alla disponibilità di credito come fattori scatenanti del processo, nonché al ruolo dei tassi di cambio fluttuanti in questi episodi.

In conclusione, la riflessività è una teoria economica sostenuta da George Soros, la cui idea centrale è che i circuiti di feedback tra le percezioni degli investitori e i fondamentali economici impediscono ai mercati di raggiungere l'equilibrio. La riflessività può portare a significative deviazioni dei prezzi dai valori fondamentali attraverso circuiti di feedback positivi, come dimostrano le crisi finanziarie storiche, tra cui la crisi finanziaria globale. La riflessività offre una prospettiva diversa sulle tendenze dei prezzi e sul comportamento del mercato, valorizzando le percezioni degli investitori come fattore cruciale che influenza le condizioni economiche.

Può avere un impatto sul comportamento del mercato e comportare un aumento della volatilità a causa della discrepanza tra prezzi e realtà economica. Gli investitori potrebbero voler considerare la riflessività quando prendono decisioni di investimento. In caso di dubbi, è consigliabile consultare un consulente finanziario.

A proposito della persona di George Soros, lasciamo al lettore la sua opinione: molti lo amano, molti lo odiano. Capita.

Recce’d qui non intende parlarvi della Persona di George Soros. A noi interessano invece , in questo contesto del Post e nell’attuale contesto dei mercati finanziari, due fatti: è un uomo con una vasta esperienza diretta sui mercati finanziari (di notevole successo) e scrisse queste cose ben quaranta anni fa. Avete letto bene: nel 1987.

Il suo libro, The Alchemy of Finance, noi di Recce’d lo studiammo quando uscì: se tra i lettori c’è qualche lettore interessato, una copia in formato PDF può essere fornita da Recce’d via e-mail, ed è semplice richiederla andando alla pagina CONTATTI del sito e compilando il nostro semplicissimo FORM che trovate in quella pagina. In alternativa, una sintesi prodotta dallo stesso Autore la potete trovare in allegato, cliccando qui.

Le enormità, le anomalie, ed i movimenti isterici dei mercati finanziari (non soltanto delle Borse: anche del mercato dei titoli di Stato, del mercato delle valute, ed anche di oro, argento e petrolio) in questo 2026 potranno esservi spiegato soltanto con l’utilizzo di questo ed altri concetti: i vecchi schemi sono tutti saltati, ed i vecchi meccanismi di lettura dei mercati finanziari non funzionano più.

Proprio per questo, Recce’d ha ideato all’interno del suo sito una pagina che si chiama SCELTE DI PORTAFOGLIO, attraverso la quale noi mettiamo e metteremo a disposizione dei lettori nuovi strumenti, nuove tecniche, e nuovi metodi i metodi vincenti nella nuova realtà dei mercati finanziari.

La pagina SCELTE DI PORTAFOGLIO verrà totalmente rinnovata e sarà disponibile a partire dal mese di agosto 2026, come noi abbiamo già annunciato. In quella pagina, troverete approfondimenti ed analisi sia sulla “riflessività” dei mercati finanziari, sia su tutti gli altri strumenti di analisi, valutazione e costruzione del portafoglio titoli che oggi vi sono necessari.

Restando però nello spazio limitato di un Post, e volendo ulteriormente aiutare il nostro lettore, proteggendolo dalle (inevitabili, ma anche dannose) semplificazioni che caratterizzano sia AI sia Investopedia, ecco che abbiamo selezionato un più ampio contributo, utile a comprendere meglio il tema della riflessività.

Si tratta di un articolo che fu pubblicato sul Financial Times, in un momento nel quale il pubblico, le Aziende del settore, i media, e anche la politica erano estremamente interessati a comprendere questi fenomeni.

Era il 2009: e sembrava che la lezione fosse stata capita. Ciò che accade da allora ed oggi dice che quella lezione non fu capita, per nulla.

Ci sarà quindi, è inevitabile, da prendere … ripetizioni estive, come fanno gli studenti rimandati in qualche materia.

E quindi ci sarà da parlarne di nuovo, di riflessività: è inevitabile. E ne parleremo ancora, anche qui nel BLOG ma soprattutto alla nostra pagina SCELTE DI PORTAFOGLIO

Pubblicato il 2 novembre 2009

La crisi del credito ha screditato – se non confutato – l'ipotesi dei mercati efficienti, secondo la quale tutte le informazioni rilevanti e disponibili sono rappresentate nei prezzi di mercato. Tale teoria fatica a spiegare le bolle speculative, eppure è stata insegnata per decenni nelle università e nelle scuole di business.

Il mondo è alla ricerca di una teoria di mercato alternativa e George Soros ne offre una in una recente serie di conferenze. La sua teoria presenta due caratteristiche fondamentali: in primo luogo, ha previsto l'attuale crisi e, in secondo luogo, l'ha preceduta.

Di seguito un riassunto delle sue recenti conferenze.

La teoria del signor Soros si basa su due principi: fallibilità e riflessività. “In situazioni in cui sono presenti partecipanti pensanti, la loro visione del mondo è sempre parziale e distorta. Questo è il principio di fallibilità… Queste visioni distorte possono influenzare la situazione a cui si riferiscono, perché le false visioni portano ad azioni inappropriate. Questo è il principio di riflessività.”

Entrambi i principi sembrano di buon senso, ma rappresentano un radicale allontanamento dal pensiero economico tradizionale. “La teoria economica si fonda sul concetto di equilibrio, e questo concetto è in diretta contraddizione con quello di riflessività.” I partecipanti cercano di comprendere il mondo anche mentre cercano di modificarlo, e questo crea un circolo vizioso. “È inevitabile che ci sia una certa discrepanza tra intenzioni e azioni, e un'ulteriore discrepanza tra azioni e risultati.”

Quindi esiste un divario tra percezione e realtà. Questo divario può essere piccolo (quando i mercati si avvicinano all'equilibrio) o grande (quando le visioni dei partecipanti divergono dalla realtà). Pertanto, l'equilibrio, pilastro centrale della teoria economica moderna, è solo un caso limite, secondo la teoria del signor Soros.

Il comportamento opposto del mercato – quando le opinioni dei partecipanti divergono dalla realtà (un ciclo di feedback "positivo" o "auto-rinforzante") – può essere anch'esso iterativo. "Il feedback positivo rafforza qualsiasi tendenza prevalga nel mondo reale", anche se tale tendenza si discosta da un prezzo accurato.

Un prezzo di mercato in aumento ma non accurato è una bolla. "Ogni bolla ha due componenti: una tendenza di fondo che prevale nella realtà e un'errata percezione relativa a tale tendenza". Le bolle hanno anche una forma tipica: un lento inizio, un'accelerazione, un'interruzione e un rafforzamento attraverso diverse prove, un periodo di transizione, un culmine e poi una brusca correzione.

Ad esempio, in una bolla immobiliare, la tendenza che la innesca è la maggiore disponibilità e il minor costo del credito. "L'errata percezione che trasforma la tendenza in una bolla è che il valore della garanzia sia indipendente dal valore del credito". In realtà i due non sono indipendenti: la loro relazione è reciproca. Quando il credito è più disponibile, le transazioni immobiliari aumentano e i prezzi delle case salgono.

“Non tutte le bolle speculative implicano l’erogazione di credito; alcune si basano sulla leva finanziaria. L’esempio migliore è la bolla di Internet della fine degli anni ’90. Quando Alan Greenspan parlò di esuberanza irrazionale nel 1996, travisò il concetto di bolla. Quando vedo formarsi una bolla, mi precipito a comprare, alimentando il fuoco. Questo non è irrazionale. Ed è per questo che abbiamo bisogno di autorità di regolamentazione che contrastino il mercato quando una bolla minaccia di crescere troppo, perché non possiamo fare affidamento sugli operatori di mercato, per quanto ben informati e razionali siano.”

Il signor Soros suggerisce una serie di azioni per le autorità di regolamentazione. “Dietro la mano invisibile del mercato si cela la mano visibile dell’azione umana, ovvero il processo politico”, afferma. E questa mano visibile dovrebbe essere utilizzata per regolamentare meglio i servizi finanziari.

(1) “Innanzitutto, poiché i mercati sono inclini alle bolle, le autorità finanziarie devono assumersi la responsabilità di impedire che le bolle crescano troppo.” Sosterranno di non poter prevedere le bolle, e questo è vero, ma i loro sforzi iterativi saranno meglio di nessuna azione.

(2) Le autorità di regolamentazione dovrebbero utilizzare sia strumenti monetari che creditizi, questi ultimi comprendenti requisiti di margine e requisiti patrimoniali minimi. "Attualmente sono fissi indipendentemente da "L'umore del mercato, perché i mercati non dovrebbero avere umori." Ma li hanno, e questi requisiti devono essere modificati dinamicamente per controllare le bolle speculative.

(3) I rischi sistemici devono essere monitorati dalle autorità di regolamentazione: ad esempio, le posizioni sbilanciate. Ciò richiede che le autorità di regolamentazione conoscano le posizioni di banche e hedge fund. Alcuni strumenti finanziari che tendono a creare squilibri occulti, come i credit default swap e le opzioni knockout, potrebbero dover essere limitati o vietati. Gli strumenti finanziari sintetici devono essere regolamentati come i titoli tradizionali.

(4) Le garanzie "troppo grandi per fallire" sono state estese ad alcune banche, e la loro rimozione non è più credibile. Tuttavia, le autorità di regolamentazione devono assicurarsi che le banche non abbiano bisogno di tale garanzia. Possono farlo limitando l'attività interna ed esterna delle banche. Ad esempio, i depositi non dovrebbero essere utilizzati per il trading proprietario. I pacchetti retributivi dei trader dovrebbero essere bilanciati tra rischio e rendimento. "Questo potrebbe spingere i trader proprietari fuori dalle banche verso gli hedge fund, dove il loro posto è effettivamente."

(5) Infine, gli Accordi di Basilea hanno attribuito un rischio minore ai titoli rispetto ai prestiti ordinari. La decisione non ha tenuto conto dei rischi derivanti da posizioni concentrate in titoli e dovrebbe essere revocata. "Questo probabilmente scoraggerà la cartolarizzazione dei prestiti".

"Tutte queste misure ridurranno la redditività e la leva finanziaria delle banche", afferma Soros. "[Ma] ho imparato a mie spese che anche il margine di incertezza è incerto e a volte può diventare praticamente infinito".