I Post che pubblichiamo nel nostro Blog hanno un solo scopo: quello di aiutare i lettori che ci seguono a comprendere meglio ciò che accade sui mercati, e quindi ciò che accade ai loro portafogli.

I post di Recce’d non contengono indicazioni operative: sono riservate ai nostri Clienti.

E tuttavia, data la disciplina che ci siamo imposti (tempestività, sintesi, efficacia) possono aiutare chi ci legge a compiere almeno alcune scelte distinguendosi da ciò che fa la grande massa degli investitori.

Al termine di una settimana che, inevitabilmente, ha ruotato intorno alla riunione della Federal Reserve di mercoledì scorso, ma che al tempo stesso ha portato all’evidenza di operatori ed investitori una serie di altri temi di massima importanza (in Europa, in Giappone, in Cina) ci siamo quindi messi al lavoro, operando prima una selezione, e poi un’analisi dei fatti principali, che determinano oggi, e determineranno in futuro, l’andamento dei vostri portafogli.

Dopo un lungo ed ampio lavoro di selezione ed analisi, ci siamo resi conto che corriamo il rischio di ripeterci. e a noi non piace fare perdere tempo a chi ci segue.

Volete qualche esempio concreto?

Partiamo dalla notizia del giorno: la curva dei rendimenti, negli Stati Uniti, si è invertita. E tutto il Mondo, giustamente, ne parla. Un BOT a tre mesi rende più di un Titolo di Stato a 10 anni. Come è possibile? Perché accade? E che cosa ci annuncia? Ma noi … ve ne abbiamo già parlato, in più occasioni, ed anche in un Post di sette giorni fa (che può essere utile rileggere).

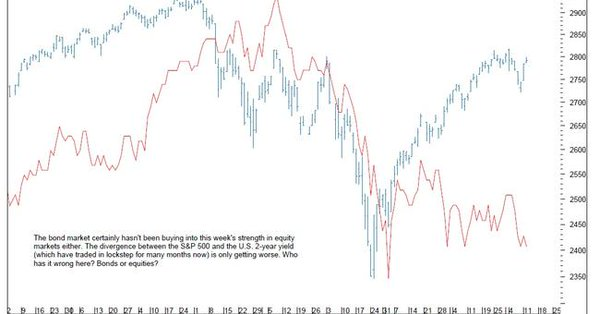

Proviamo allora con un secondo argomento: le Borse. O meglio, la Borsa USA, che in questo momento per il Mondo intero, e quindi anche per i nostri ed i vostri portafogli, è il solo indice che conta (tutti gli altri indici aspettano, aspettano, aspettano, e poi seguono). ma … anche di questo, vi abbiamo scritto di recente, mettendo in evidenza tutto ciò che è importante, come potete verificare se andate a rileggere qui. E non abbiamo trovato nulla da aggiungere, nell’ultima settimana. Il problema che i mercati dovranno risolvere (da questa soluzione dipenderà molto delle performances di portafoglio) è sempre quello del grafico qui a fianco.

Ma non ci arrendiamo di certo, e proseguiamo nella selezione e nell’analisi: ed è impossibile non cascare su Brexit. Purtroppo, anche in questo caso le notizie dei giornali sono tante, ma i fatti sono praticamente zero. E purtroppo, anche in questo caso … ve ne abbiamo già parlato, in un Post della settimana scorsa ed in numerosi Post precedenti. Volete che vi facciamo perdere del tempo con le acrobazie politiche di Theresa May? Non ci pensiamo proprio. Bastano, ed avanzano, i dati economici che vedete nel grafico qui vicino.

A proposito! Forse se guardiamo i dati economici, troveremo cose da commentare di cui non vi abbiamo ancora detto! Purtroppo il nostro lavoro di indagine ha dato un risultato negativo: ve ne abbiamo già parlato, anche in un Post della settimana scorsa che vale la pena di rileggere. A distanza di qualche giorno, alcune frasi possono persino risultare più chiare nel loro significato.

I dati economici ci hanno fatto subito pensare alla Federal Reserve, ed alla (tumultuosa) reazione dei mercati di giovedì 21 e venerdì 22 marzo. Ecco! Qui ci saranno di certo cose da aggiungere. O forse no? Siamo stati costretti a concludere anche qui che … ve ne abbiamo già parlato, e più di una volta negli ultimi 15 giorni, portando alla vostra attenzione tutti i temi significativi. Lo potete rileggere qui, ed anche in questo altro Post, e poi in un terzo Post. Tutti e tre recentissimi. Ma pure rileggere un nostro Post di 20 giorni fa oggi può risultare utile, alla luce dei fatti più recenti. Visto che, come dice il titolo di Barron’s qui vicino, i mercati … non ci capiscono più nulla. e dubitano pubblicamente di quella Federal Reserve di cui, in passato era proibito dubitare (stessa sorte tocca alla BCE, ovviamente).

A questo punto, siamo andati a cercare ispirazione all’esterno di Recce’d, e precisamente con chi ogni giorno corrisponde e dialoga con noi di Recce’d da altri Paesi ed altri mercati sparsi per tutto il Pianeta. Quali sono i temi più caldi del momento? Un esperto che è anche un amico ci ha suggerito di guardare al settore delle banche, che proprio nell’ultima settimana si è mosso parecchio nelle Borse del Mondo intero. Buona idea! Peccato però che … ve ne abbiamo già parlato, e soltanto la settimana scorsa in un Post, un Post che anticipava due settimane fa ciò che poi vedete nel grafico che sta qui vicino e che vi racconta che cosa ha fatto l’indice delle banche USA dal 25 febbraio ad oggi (l’indice europeo segue a ruota).

Un altro esperto ed amico ci ha detto di guardare ai cosiddetti “market internals”: e cosa c’è di più attuale della volatilità dei mercati, crollata nel 2019 a livelli infimi (anche se non così bassi come nei due anni precedenti? E’ uno dei dati più forti di queste settimane, ed è anche un utile predittore di ciò che vedremo nelle prossime settimane. Anche in questo caso però, ve ne abbiamo già parlato e anche in questo caso potrebbe esservi utile rileggere oggi le parole di sette giorni fa.

Non c’è due senza tre, e quindi abbiamo chiesto un terzo, autorevole ed informato, suggerimento: ci hanno suggerito di parlare di Trump, delle indagini che lo riguardano, e delle sue sparate che riempiono ogni giorno le pagine dei quotidiani. Come i lettori più attendi ricorderanno, anche di quello vi abbiamo già parlato, ed in numerose occasioni, anche recenti.

Stanchissimi, e dopo ore ed ore di ricerche, analisi e contatti via telefono e Skype, siamo ricorsi alla mossa della disperazione: “parliamo di qualche cosa di esotico!”, visto il caos che è scoppiato venerdì sulla lira turca. Ma nulla! Anche in questo caso, in un Post di quindici giorni fa ve ne abbiamo già parlato.

In “extrema ratio”, ci siamo detti che potremmo proporre ai lettori alcune riflessioni sulle frasi che circolano tra gli operatori, fino a diventare quasi degli slogan: ad esempio, che per i mercati finanziari è arrivato il “momento della verità”, come dice il titolo che leggete qui vicino. Purtroppo, però, neppure questa scelta è utile: noi soltanto la settimana scorsa abbiamo titolato la nostra serie di Post “Verso la resa dei conti”, e quindi anche di questo … vi abbiamo già parlato. Anche se a nostro giudizio pochi investitori fino ad oggi si sono resi conto del fatto che le settimane che stiamo attraversando, almeno per alcune caratteristiche, hanno qualche cosa di storico.

Esaurite le idee, e le energie, ci siamo rassegnato: i fatti, seppure clamorosi, degli ultimi cinque giorni di mercato non hanno prodotto nulla di nuovo, o almeno di nuovo e significativo.

Ma il nostro lavoro non è andato sprecato: ci siamo resi conto, infatti, che quei lettori che seguono con attenzione il nostro lavoro per il Blog sono ricompensati, nel senso che a loro non sfugge nulla di ciò che è rilevante sui mercati, ed è questa la sola strada per provare poi ad anticipare i movimenti dei prezzi sui mercati stessi. Anche nei momenti nei quali sembra, come si vede nel grafico qui sotto (che va dallo scorso 25 febbraio ad oggi), che sui mercati “non sta succedendo nulla”: che sono poi sempre i momenti più pericolosi (ed interessanti per chi investe bene):