Giovedì 14 novembre 2024 in Recce’d abbiamo ricevuto via e-mail questo “settimanale dedicato ai consulenti finanziari”.

Allora abbiamo subito controllato, su tutti i siti dedicati ai mercati finanziari, e su CNBC abbiamo letto che la vittoria di Trump aveva spinto gli investitori ad acquistare azioni e cryptovalute.

Anche se, già mercoledì 13, il girono prima, eravamo stati messi in guardia: potrebbe esserci un problema, nella storia del “Trump trade”.

Il giorno dopo, ieri venerdì 15 novembre, abbiamo poi scoperto, sempre grazie al sito di CNBC, che quel “problema” esisteva veramente.

Nello spazio di pochi giorni, molte cose sono cambiate. Chi aveva scommesso su una festa per giorni e giorni si sbagliava. I festeggiamenti per Trump? Sono stati … messi in pausa.

Per aiutarvi in modo concreto, come sempre, oggi in questo Post vi spiegheremo il perché di questo inatteso cambiamento di umore.

Leggete per cominciare il brano che segue qui sotto.

Dopo aver goduto del rally post-elettorale, gli investitori stanno di nuovo rivolgendo la loro attenzione a questioni come l'inflazione e i tassi di interesse.

Gli aumenti dei prezzi al consumo e all'ingrosso a ottobre, pur arrivando come previsto, sono aumentati rispetto al mese precedente, indicando che ci sono ancora sacche di calore nell'economia.

Tuttavia, il processo di disinflazione, in cui il tasso di aumento dei prezzi rallenta, non è lineare. Un mese di accelerazione dei prezzi non significa necessariamente che l'inflazione sia tornata.

Come ha osservato il presidente della Fed Jerome Powell, il compito di portare l'inflazione all'"obiettivo a lungo termine del due percento" della banca centrale potrebbe essere "su un percorso a volte accidentato". E proprio come la disinflazione non viaggia in linea retta, non lo fa nemmeno la traiettoria dei tassi di interesse. Powell ha aggiunto che la Fed non ha bisogno di "avere fretta di abbassare i tassi" a causa della "forza che stiamo attualmente vedendo nell'economia".

L'inclinazione aggressiva dei commenti di Powell ha ridotto drasticamente le scommesse dei trader su un taglio dei tassi a dicembre. La probabilità che la Fed riduca i tassi di 25 punti base alla riunione di dicembre è ora del 62,6%, rispetto all'82,5% di prima, secondo lo strumento CME FedWatch.

Rick Rieder di BlackRock pensa che la Fed ridurrà comunque i tassi di 25 punti base a dicembre. Per quanto riguarda i tagli dell'anno prossimo, tuttavia, "il ritmo con cui ciò avviene e se ne hanno effettivamente bisogno viene messo in discussione", ha detto Rieder alla CNBC.

Tali preoccupazioni hanno messo in ombra l'euforia post-elettorale, causando il calo delle azioni. Tutti gli indici sono sulla buona strada per chiudere la settimana in ribasso.

Si prevede ampiamente che l'economia statunitense raggiunga un atterraggio morbido. Per gli investitori che cavalcavano l'onda del rialzo post-elettorale e che ora stanno tornando sulla terra, l'atterraggio sembra sicuramente turbolento.

Questo si leggeva a commento della seduta del 14 novembre del 2024.

Dalla Elezione del nuovo Presidente degli Stati Uniti, erano trascorsi sei giorni di mercato.

Soltanto sei sedute: eppure, leggendo questo commento, ed in generale i titoli dei siti Web dedicati a mercati finanziari, Trump era già finito fuori scena, dopo sole sei sedute di mercato.

E come ci dice il titolo qui sopra, sembra che la causa sia … Jay Powell. E, soprattutto, un “reality check”

In fondo, Powell si era limitato a dire poche cose, e di buon senso: “Non abbiamo fretta”.

Nel presente contesto di mercato, però, il buon senso può fare paura. E’ evidente.

Come può, avere tutta questa influenza sui mercati, Jay Powell con la sua Federal Reserve?

In fondo, la settimana scorsa, subito dopo che Trump è stato eletto, nessuno aveva prestato attenzione al nuovo taglio dei tassi ufficiali di interesse. E neppure a ciò che poi Powell aveva detto.

E questa volta, invece … si parla soltanto di quello. Dell’intervista di Powell.

Si dice nell’immagine qui sotto che “ha confuso le idee … ha lasciato molti perplessi”.

Tutto questo soltanto perché ha detto che “non c’è fretta”, come avete letto in una immagine più in alto?

Oppure, forse, c’entrano anche i dati che sono stati pubblicati mercoledì scorso che leggiamo qui sotto?

Oppure, forse, può essere che abbiamo pesato i dati pubblicati giovedì 14 novembre che leggete nell’immagine?

E voi lettori di Recce’d, voi che ne dite? Avete fatto un’analisi di questi dati? Vi siete fatti aiutare? E da chi?

E tutto questo, dove ci porta? Come facciamo, a ricavarne qualche cosa di utile?

Spieghiamo subito.

Iniziamo con l’osservare che, sui mercati, la reazione alle parole di Powell di giovedì 14 novembre è stata forte. Cominciando con le previsioni sui futuri tagli al costo ufficiale del denaro.

Aggiungiamo, poi, che tra gli investitori e tra gli operatori la credibilità, la fiducia nella Fed, ed in come la Fed sta gestendo questa fase, è evidentemente diminuita.

A noi di Recce’d, però, ciò che interessa maggiormente, dei fatti di questi ultimi giorni, è il reality check di cui avete letto sopra in un titolo. Ed anche il “ritornare coi piedi per terra” del titolo che segue, nell’immagine qui sotto.

I “piedi per terra” che da sempre caratterizzano la nostra gestione del portafoglio e la nostra strategia, accompagnati dal reality check che noi siamo in grado di garantire al nostro Cliente ogni mattina.

E noi di Recce’d siamo i soli in grado di produrre per il Cliente questo livello di qualità.

Ritorniamo ai fatti dell’ultima settimana: passiamo dalla semplice osservazione dei fatti all’analisi ed al commento.

Che cosa possiamo ricavare, di utile per le scelte di investimento, la asset allocation, la strategia di investimento, dai fatti che qui abbiamo documentato?

Troviamo molti utili spunti leggendo il commento che segue.

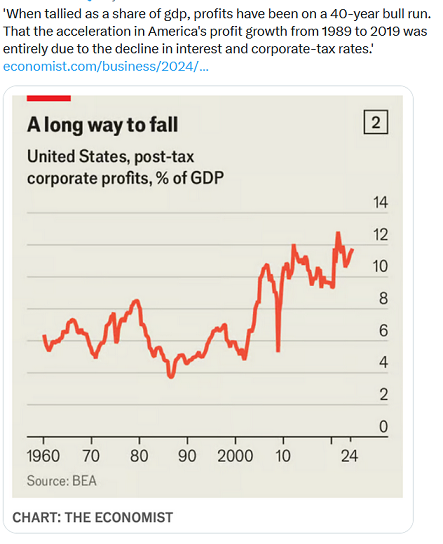

Per cominciare, Peter e Mark sottolineano che il piano della Fed di ridurre i tassi di interesse a lungo termine si è ritorto contro, portando i suddetti tassi a salire ancora di più:

"Pensavo che il catalizzatore per il prossimo aumento dei tassi a lungo termine sarebbe stata la riduzione dei tassi a breve termine da parte della Fed. Parte del motivo di questa riduzione dei tassi a breve termine era cercare di abbassare i tassi a lungo termine, in particolare i tassi dei mutui, perché le persone hanno difficoltà a pagare questi prezzi gonfiati delle case con i normali tassi dei mutui. ... Ma si è ritorto contro. Mentre parliamo questa mattina, il rendimento di un titolo del Tesoro a 10 anni è ora al 4,3%, ovvero 60 punti base in più rispetto a quando la Fed ha tagliato i tassi di 50 punti base".

Anche il 4,3% non è abbastanza alto per eliminare decenni di investimenti sbagliati. Proprio come la febbre brucia un virus, l'economia ha bisogno di alti tassi di interesse per allocare correttamente gli investimenti:

"I tassi di interesse artificialmente bassi sono parte del problema alla base dell'economia e stanno avendo effetti molto negativi sull'allocazione delle risorse: investimenti sbagliati. Questo sta causando danni. Non stiamo risparmiando abbastanza; stiamo prendendo in prestito e spendendo troppo. Parte della soluzione per sistemare ciò che è rotto nell'economia è lasciare che i tassi di interesse salgano. In realtà devono essere più alti di quanto non siano adesso. Ma il problema è che abbiamo così tanti debiti che non possiamo permetterceli".

I recenti dati sull'occupazione non sono ottimistici, anche se la maggior parte delle statistiche governative probabilmente sottostimano i problemi che l'economia sta affrontando. Peter spiega che guarda all'aumento annuo del debito nazionale, una metrica che ritiene più affidabile delle statistiche principali:

"L'indice dei prezzi al consumo è una bugia. Il tasso di disoccupazione è una bugia. Tutti questi numeri governativi sono progettati per creare un'immagine falsa di prosperità che non esiste. Sottostimano l'inflazione, sopravvalutano la crescita, sottostimano la disoccupazione, sottostimano i deficit. Non puoi credere alle informazioni che escono dal governo".

Il governo ignora i dati errati e i media ignorano l'anno da record dell'oro, scegliendo invece di concentrarsi sulla performance mediocre di Bitcoin:

"Lo ignorano completamente [l'oro]. Forse perché sta raggiungendo un massimo record quasi ogni giorno, quindi non c'è niente di nuovo. Ma quando l'oro fa questo, è molto significativo. Sta inviando un chiaro segnale che la Fed sta commettendo un errore, che i tagli dei tassi sono un errore, che l'inflazione sarà molto più alta. ... Guarderò le notizie finanziarie mentre l'oro raggiunge un nuovo massimo e non solo non discuteranno del nuovo massimo significativo dell'oro, ma continueranno a parlare del massimo di un mese di Bitcoin". Per iniziare, Peter e Mark sottolineano che il piano della Fed di ridurre i tassi di interesse a lungo termine si è ritorto contro, portando tali tassi a salire ancora di più:

Negli ultimi mesi, i media e la classe politica hanno insistito sul fatto che l'economia è sana, anche se si sta raffreddando. Ma i dati economici deludenti e le molteplici revisioni al ribasso di dati importanti rafforzano l'intuizione del consumatore americano. L'economia non sta andando bene:

"Gli elettori non sono necessariamente ingannati. Ecco perché così tanti vogliono il cambiamento: non vogliono mantenere la rotta. Non credono a ciò che i media stanno vendendo su quanto sia fantastica l'economia di Biden-Harris. Infatti, tutti i dati pubblicati questa settimana confermano che questa è un'economia debole. Probabilmente siamo in recessione. È stagflazione, o peggio: recessione e inflazione allo stesso tempo".

La mossa della Fed di tagliare i tassi e sperare nel meglio si sta ritorcendo contro. I tagli hanno effettivamente innescato l'aumento dei tassi a lungo termine e il recente rapporto sulle buste paga non agricole non farà che peggiorare le cose:

"L'aumento del debito pubblico sta facendo perdere agli investitori obbligazionari la fiducia nella capacità del Tesoro di rimborsare senza creare inflazione. Ciò che sta accadendo nel mercato obbligazionario è esattamente ciò che avevo previsto. … I risultati di oggi ne offrono un'ulteriore prova. Si aspettavano 125.000 posti di lavoro, ma siamo finiti con solo 12.000, ben al di sotto della stima più bassa di 57.000. Inoltre, i due mesi precedenti sono stati rivisti al ribasso".

La Fed è bloccata tra l'inflazione e un'economia stagnante.

Gli occhi della nazione sono puntati sulle elezioni ed è molto improbabile che Jerome Powell riesca a resistere alla pressione politica per iniziare a stampare più denaro:

"La Fed non farà nulla al riguardo, non può. In effetti, alimenterà il fuoco. Taglierà i tassi, tornerà all'allentamento quantitativo, perché la recessione continuerà a peggiorare. L'economia si indebolirà mentre l'inflazione si rafforza. Quindi cosa possono fare? Non possono combattere entrambi; devono scegliere. E tutta la pressione politica, che provenga da Harris o da Trump, li spingerà a stimolare l'economia".

La lettura che avete appena fatto si chiude con un riferimento ad una inflazione che si rafforza mentre l’economia si indebolisce.

Evidentemente, qui non si parla di soft landing. Si parla invece dello scenario che viene definito stagflazione. Lo scenario che Recce’d aveva indicato a tutti gli investitori già nell’agosto 2020, nel nostro primo, ed ormai classico, Longform’d. E che poi abbiamo richiamato, in numerose occasioni, anche qui, in pubblico, nel Blog, gratuitamente, a tutti i lettori del sito.

Oggi, vediamo quindi che se ne parla, in misura crescente, e nello specifico con riferimento ai fatti recenti della politica, delle economie e dei mercati finanziari.

Vediamo in che modo se ne parla oggi. Seguiteci nel rivedere insieme una serie di dati per immagini.

Nell’immagine qui sopra, ci si domanda se l’era della stagflazione è già iniziata.

Nell’immagine che segue, si ricordano i dati per l’inflazione già citati.

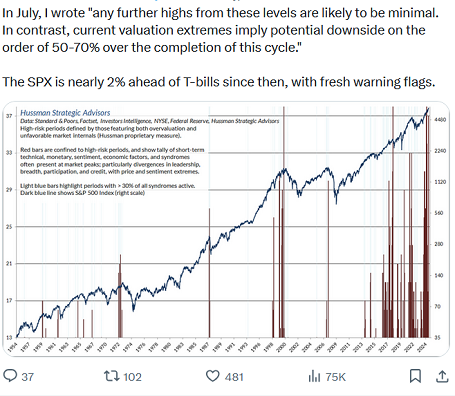

La reazione dei mercati delle obbligazioni ai tagli dei tassi da parte delle Banche Centrali ci dice che non sono pochi, oggi, a prendere in seria considerazione quello scenario, proprio quello da noi evidenziato già nell’agosto del 2020.

L’immagine che serve ci ricorda una risposta (sprezzante) di Powell che risale allo scorso 4 maggio.

Disse: “non vedo né stag- né -flazione”.

Il tono è rimasto quello, fino a poco tempo fa.

Giovedì, però, il tono è cambiato: c’è qualche cosa che adesso vede anche Jay Powell.

Il grafico qui sotto (che è l’immagine più importante di questo Post) spiega come funziona la stagflazione e che cosa comporta per l’economia e per gli investitori.

Se interessati contattateci, ed approfondiremo insieme questo utilissimo grafico.

Grafico che, probabilmente, riprenderemo anche sul sito.

Nell’immagine che segue, si afferma che “le cose stanno cominciando a somigliare alla stagflazione, quella già vista negli Anni Settanta”.

Da almeno tre anni, noi di Recce’d, anche attraverso il sito, abbiamo suggerito al lettore di adottare proprio gli Anni Settanta come scenario di riferimento per.

obbligazioni

azioni

materie prime

valute

Da più di tre anni, la gestione dei portafogli modello per i Clienti di Recce’d utilizza proprio gli Anni Settanta come scenario da cui procedere, per definire la nostra strategia.

E funziona!

La strategia funziona: ce lo dicono le performances, i risultati dei nostri Clienti, messi a confronto con i guadagni e le perdite di tutti gli altri.

E ce lo confermano, ogni giorno di più, tutti i mercati.

Leggete i dati dell’immagine sotto, e riflettete bene sulle vostre attuali posizioni. Anche in beni immobili.

E ce lo confermano, pensate, anche le Banche Centrali, in questo novembre del 2024!

Ed anche chi, tra gli operatori di mercato, si concentra proprio su ciò che fanno e faranno le Banche Centrali.

Tutti i prezzi di mercato, oggi, ci dicono che la fiducia degli investitori e degli operatori, nelle Banche Centrali e nelle loro scelte, è in diminuzione.

Stagflazione è quindi, oggi, lo scenario di riferimento.

E non da oggi: chi ha capacità di analisi, e competenza, ed esperienza, lo aveva individuato già anni fa. Oltre a noi di Recce’d, lo hanno fatto anche altri.

Leggiamo dal giugno 2022.

Julie Hyman · Host: 26 giugno 2022

Mentre gli economisti dibattono sulla probabilità di una recessione nel prossimo anno, gli Stati Uniti sono bloccati in una scomoda stazione di sosta: la stagflazione.

Come suggerisce la parola, questa situazione economica è caratterizzata da una crescita rallentata o stagnante e da un'inflazione elevata.

L'economia statunitense si è contratta dell'1,5% nel primo trimestre, con prezzi al consumo in aumento dell'8,6% a maggio. Le preoccupazioni degli investitori sulla capacità della Federal Reserve di progettare un cosiddetto "atterraggio morbido", che scongiuri la recessione rallentando l'inflazione, sono aumentate e il presidente della Fed Jerome Powell ha riconosciuto la difficoltà in una testimonianza davanti al Congresso questa settimana.

"La linea di base è la stagflazione, ciò che stiamo vivendo ora", ha affermato Mohamed El-Erian, economista e presidente del Queens' College presso l'Università di Cambridge, in un'intervista con Yahoo Finance Live . "Quindi hai una base di partenza non molto confortevole, la stagflazione, e poi hai un equilibrio di rischio che è la strada sbagliata: la recessione".

Non è il solo a pensarla così. La "paura della stagflazione", misurata dal sondaggio mensile dei gestori di fondi della Bank of America, ha registrato il livello più alto da giugno 2008.

I rischi di stagflazione sono i più alti degli ultimi 14 anni, secondo l'ultimo sondaggio globale dei gestori di fondi della Bank of America. (Fonte: Bank of America Global Research)

I consumatori sono sulla stessa lunghezza d'onda, con l'indice di fiducia dei consumatori dell'Università del Michigan "che suggerisce che i consumatori temono la stagflazione", hanno scritto gli economisti di ING dopo il rapporto. "Il danno è stato fatto nelle finanze delle famiglie a causa della stretta sul potere di spesa dovuta all'inflazione più elevata: solo il 30,8% delle famiglie pensa che la crescita del reddito supererà l'inflazione nei prossimi cinque anni".

La stagflazione non è la traiettoria che sta affrontando solo l'economia statunitense.

All'inizio di questo mese, la Banca Mondiale ha tagliato le sue previsioni di crescita globale per quest'anno al 2,9%, da una precedente previsione del 4,1%, e ha lanciato un avvertimento: "Le prospettive globali affrontano significativi rischi al ribasso, tra cui l'intensificarsi delle tensioni geopolitiche, un lungo periodo di stagflazione che ricorda gli anni '70, un diffuso stress finanziario causato dall'aumento dei costi di prestito e un peggioramento dell'insicurezza alimentare".

L'Europa, in particolare, è a rischio anche a causa della sua esposizione al gas naturale russo e ai cereali ucraini. Ciò è stato ulteriormente evidenziato dall'indice dei responsabili degli acquisti di giovedì per l'Eurozona, sceso a un minimo di 16 mesi a giugno.

Jack-Allen Reynolds, economista senior per l'Europa presso Capital Economics, ha avuto una semplice reazione ai dati: "La stagflazione è arrivata".

Ritorniamo all’oggi, da cui siamo partiti. Oggi il numero di osservatori, analisti e commentatori che riconoscono nella stagflazione il destino obbligato di economie e mercati finanziari è in aumento

Come esempio, leggete il brano che segue.

La rielezione di Donald Trump è stata una rivolta contro le politiche economiche che hanno lasciato milioni di persone private dei loro diritti e incerte sul loro posto nel mondo. Ma gli americani dovrebbero stare attenti alle sue politiche che spingono l'inflazione e il debito ancora più in alto.

"Non c'è disciplina politica perché controllano l'esecutivo, la Corte Suprema, i giudici, il Congresso", ha detto il professor Roubini all'ABC.

"Quindi l'unica disciplina può venire dai vigilanti obbligazionari e dai mercati che gli dicono che alcune delle sue politiche non saranno sostenibili.

"Quello sarà il principale vincolo per non seguire politiche stupide", ha detto.

Il professor Roubini, professore emerito alla Stern School of Business della New York University che ha previsto la crisi finanziaria globale, ha detto che le politiche dichiarate da Trump avrebbero avuto un impatto sull'economia statunitense in modi diversi.

"Alcune delle politiche di Trump potrebbero aumentare la crescita e ridurre l'inflazione, essendo aliquote fiscali basse a favore delle imprese per il settore aziendale, deregolamentazione e maggiore produzione di combustibili fossili", ha detto.

"Ma ci sono altre politiche che potrebbero avere l'impatto opposto, ridurre la crescita economica e aumentare l'inflazione".

Quali sono queste politiche?

"Tariffe e guerre commerciali, significative restrizioni all'immigrazione, tagli fiscali non finanziati che portano a deficit di bilancio più elevati che portano a tassi di interesse più elevati, crescita affollata, tentativi di provare per svalutare il valore del dollaro, riducendo l'indipendenza della Federal Reserve statunitense... e forse esacerbando alcuni dei conflitti geopolitici, tra cui la guerra economica con la Cina", ha affermato.

"Non sappiamo ancora, in linea di massima, se la politica più positiva, la crescita aumentata e l'inflazione ridotta, saranno dominanti rispetto alle politiche stagflazionistiche che riducono la crescita e aumentano l'inflazione.

"Penso che ci siano più domande che risposte su questo", ha detto.

Una "tempesta perfetta" per l'economia mondiale

La Banca Mondiale avverte che la guerra in Ucraina si sta combinando con altri fattori di rischio per creare una "tempesta perfetta" e la recessione sarà "difficile da evitare".

"Stagflazione" è una parola macedonia di stagnazione e inflazione.

Si riferisce a una situazione di crescita economica stagnante e disoccupazione crescente, con un'inflazione elevata e in aumento.

A metà del 2022, dopo che l'invasione russa dell'Ucraina ha spinto la Banca Mondiale a ridurre drasticamente le sue previsioni per la crescita globale, la banca ha avvertito della possibilità di "stagflazione" colpendo le economie sviluppate del mondo.

Questi avvertimenti non si sono avverati.

Ma il professor Roubini ha detto che sarebbe interessante osservare Trump trattare con i mercati finanziari.

Ha detto che se Trump fosse stato "davvero serio" riguardo ai dazi del 60 percento sulla Cina e ai dazi del 10-20 percento sugli altri partner commerciali, riguardo al forte indebolimento del valore del dollaro USA, riguardo alle "restrizioni draconiane" sulla migrazione e alle "deportazioni di massa" e riguardo ai tagli fiscali che non sono stati finanziati aumentando altre tasse o tagliando la spesa, ciò potrebbe portare a situazioni che Trump non apprezzerebbe.

"Se cerca di seguire queste politiche che sono stagflazionistiche, i tassi di interesse saranno molto più alti, i rendimenti obbligazionari saranno più alti, la Fed dovrà aumentare i tassi invece di tagliarli, il mercato azionario correggerà", ha detto.

"Lui si preoccupa del mercato obbligazionario. Si preoccupa del mercato azionario. E quindi la disciplina di mercato, al contrario della disciplina politica... [sarà] il principale vincolo [per lui]".

Il professor Roubini ha affermato di non sapere nemmeno quanto sarebbe stato efficace il nuovo Dipartimento per l'efficienza governativa di Trump, che sarebbe stato gestito da Elon Musk e Vivek Ramaswamy.

"Non sono sicuro che questo nuovo dipartimento avrà molto successo", ha affermato.

"La maggior parte della spesa pubblica degli Stati Uniti è destinata alla difesa [che] sta aumentando, ai pagamenti degli interessi sul debito... che stanno aumentando, alla spesa per i diritti come pensioni e assistenza sanitaria, che sta aumentando, quindi non c'è molta spesa discrezionale”.

Come già detto, la nostra strategia di investimento si sviluppa proprio partendo da questo scenario di stagflazione, che noi oggi riteniamo il più probabile, per tutto ciò che avete appena letto. La nostra strategia di gestione dei portafogli, per conseguenza, è opposta a quella che viene proposta oggi da Mediolanum, da Allianz, da Generali, da Fideuram, da Fineco e da ogni altra associazione per la vendita di Fondi Comuni, polizze e GPM. La nostra asset allocation, come sapete, è quindi mille miglia distante da quella delle Reti di venditori. per la ragione che Recce’d fonda le proprie scelte di investimento su criteri e valutazioni che sono lontanissimi da quelli che loro utilizzano.

E questo accade anche perché Recce’d, a differenza delle Reti di vendita, a voi NON deve vendere nulla, ma proprio nulla di nulla, tranne che qualità, competenza ed efficienza. Nessun “prodotto finanziario” e nessuna “retrocessione delle commissioni”, da queste parti. Zero. Non esiste conflitto di interesse in Recce’d: mentre invece distorce le scelte delle Reti di “consulenti fondivendoli”.

Per il risparmiatore e l’investitore, noi di Recce’d con i nostri servizi facciamo la differenza. Come, in che modo? Anticipando di mesi, e anche di anni, fatti come questi, che il Post vi ha raccontato.

Come facciamo ad anticipare correttamente gli sviluppi delle economie e dei mercati? Qual’è il nostro segreto?

Non c’è alcun segreto: ci riusciamo puntando sulla qualità. Noi non siamo un supermercato discount: i nostri servizi sono prodotti di fascia alta.

La qualità nella gestione di un portafoglio di investimenti finanziari si ottiene con:

dati e informazioni selezionatissime da tutto il Mondo

metodo di lavoro aggiornati agli sviluppi più recenti dei metodi di analisi e valutazione

competenza nelle tecniche di gestione del portafoglio titoli

esperienza sui mercati finanziari.

Il mestiere della gestione del portafogli titoli non è un mestiere per improvvisati, o per scappati di casa.

Oggi, la stagflazione è qui, è davanti ai vostri occhi, e lo era già nel 2019. E ci aveva portato alla stagflazione proprio la presidenza Trump. Se avete dimenticato il 2019, potete leggere qui.

Poi, nel 2020, è arrivato il miracolo (per loro, un miracolo, per tutti gli altri una tragedia, e specie per noi investitori). Il miracolo che si chiama “pandemia”. La pandemia ha salvato tutti, ma proprio tutti tutti. I pochi buoni, i tanti cattivi, ma soprattutto i pessimi.

Le conseguenze, delle scelte irresponsabili e della spesa senza freni che sono state “giustificate” dalla pandemia? Sono quelle che avete appena letto.

E quelle che vedete nei dati qui sotto, i dati delle due immagini che seguono.

Questi dati, almeno in questo Longform’d, noi li lasciamo all’analisi ed alla valutazione del nostro lettore, che poi deciderà quali posizioni modificare, nel proprio portafoglio, e quali nuove posizioni fare, per il proprio risparmio.