Negli ultimi due Post che avete trovato pubblicati qui nel nostro Blog, noi di Recce’d vi abbiamo informati:

prima della nostra strategia di gestione per i prossimi 12 - 18 mesi; e poi

della nostra asset allocation e delle sostanziali, profonde e qualificanti differenze che ci distinguono (e molto) dalla asset allocation tradizionale, quella che viene impiegata da TUTTE le reti che vendono Fondi Comuni e polizze (i promotori finanziari ovvero private banker ovvero family banker ovvero wealth manager ovvero financial advisor).

Proseguiamo oggi, adottando la medesima totale apertura e trasparenza, ed anche la medesima concretezza che ci contraddistingue da 15 anni, alla nostra visione strategica.

A noi piace, scrivere e parlare di visione e di lungo termine: in alcuni momenti, quelli decisivi, è però doveroso da parte di un gestore fre chiarezza anche su questo aspetto.

Perché a noi non piace? Perché tutti lo fanno (“un investimento a cinque anni”) e proprio perché si tratta soltanto di un (bieco) trucco commerciale: si sfrutta la debole memoria della massa degli investitori, che mai vanno a rivedere ciò che a loro era stato anticipato un anno fa, due anni fa, tre anni fa. Ai venditori piace riempirsi la bocca di “strategia”, è il modo migliore per non dire nulla di chiaro e specifico, quello di fare grandi bolle di fumo con paroloni di significato incerto.

E’ dimostrato, che la memoria della massa degli investitori è debole: se gli investitori avessero una buona memoria gli investitori di massa oggi sarebbero quasi del tutto scappati dalle Reti di fondivendoli che si fanno pubblicità in TV, i supermercati discount come Fideuram e Fineco, come Mediolanum ed Allianz, come BNP e UBS.

Invece restano tutti lì, confusi ed indecisi, impauriti e senza alcun controllo del loro risparmio. Esposti a rischi che neppure capiscono.

Proprio per questa ragione, noi di Recce’d oggi abbiamo scelto di raccontarvi della nostra visione per il futuro … e lo faremo guardano al recente passato.

Nessun individuo che gestisca una attività economica, dalla più piccola alla grande Azienda internazionale, si sognerebbe mai di gestire il proprio business mettendo da parte le esperienze recenti. Le esperienze sono la ricchezza del bravo manager, del gestore di un qualsiasi business, di tutti i business in ogni settore.

Quando però si passa alla gestione del proprio risparmio, la massa dei risparmiatori tende a dimenticare subito tutto: le esperienze del passato vengono frettolosamente messe da parte, con il supporto attivo di tutte le Reti dei fondivendoli e dei piazzisti di polizze. Queste Reti commerciali non parlano mai del passato e delle loro scelte passate: preferiscono dimenticarle, e rimuoverle dalla mente dei Clienti, che devono invece tenere a mente una cosa sola, un futuro roseo, che sta per arrivare, sta per arrivare, sta sempre per arrivare.

La debolezza della memoria può essere, facilmente, dimostrata. Noi lo facciamo in questo Post.

Nel nostro Blog, abbiamo in decine di occasioni sottolineato il peso della pandemia nel disegnare lo stato ed il comportamento di tutti i mercati finanziari. la pandemia, nel senso dell’epidemia, ovviamente c’entra nulla: è stata colta come pretesto, per potere (finalmente) adottare politiche economiche irresponsabili, senza logica, senza controllo, e dagli effetti penalizzanti, se non distruttive, ai danni delle economie reali, e quindi di tutti noi.

Come abbiamo scritto durante l’ultima settimana in TWIT - TWOO, risulta difficile da credere che nel mese di ottobre 2024, e quindi a poco più di tre anni dalla più grande manovra di stimolo delle economia, oggi sui quotidiani di tutto il Mondo si sita discutendo di recessione, e di aumento delle tasse.

In che modo ve lo ha spiegato, il financial advisor, il private banker, il wealth manager, insomma il vostro promotore finanziario?

La cosa è difficile da credere. ma tutti voi siete obbligati a crederci. perché è la realtà nella quale voi tutti vivete ed operate.

Recce’d oggi vi aiuta, come sempre, in modo molto concreto: vi spieghiamo come è perché questa è la realtà, a distanza di tre anni dalla “più grande manovra di stimolo della storia”.

Da dove nasce, questo epocale fallimento?

Nasce dal 1999. Ed essendo che la vostra memoria è debole, noi vi forniamo un servizio ricordandovi dove stava il Mondo, l’economia ed i mercati 12 mesi prima dello scoppio della pandemia, quindi nel 1999.

Sono soltanto 5 anni fa, eppure, molti di voi (verificatelo) non ricordano nulla.

E non si rendono conto del fatto che, nel mese di ottobre del 2024, siamo tornati esattamente lì, al 1999.

E questa volta, non ci sarà nessuna pandemia a salvare la situazione.

Dobbiamo questa utile ricostruzione all’amica Nomi Prins, nota ed autorevole giornalista ed autrice, che ringraziamo.

Torniamo, quindi, alla metà del 2019 (le immagini di questo Post però si riferiscono ad oggi).

All'inizio di luglio 2019, il team di ricerca di JPMorgan ha scritto ai suoi clienti con buone notizie. I mercati obbligazionari e azionari avevano avuto una prima metà dell'anno stellare. In quella prospettiva di mercato di metà anno, la più grande banca statunitense ha visto tutte le ragioni per prevedere che le banche centrali sarebbero rimaste "rilassate e in sintonia" mentre "l'allentamento globale delle banche centrali diventa più sincronizzato". Il rapporto prevedeva uno spostamento verso una crescita economica più lenta. I mercati lo hanno preso positivamente, come prova che la Fed avrebbe virato verso l'allentamento Per quanto riguarda i danni al mercato causati da guerre commerciali o altri impedimenti economici, John Normand, responsabile della strategia fondamentale cross-asset di JPMorgan, si è mostrato ottimista: "Dato che l'allentamento sia dalla Cina che dalla Fed può probabilmente compensare l'impatto delle tariffe attuali e prevenire una recessione nel 2019, l'allocazione delle attività rimane pro-ciclica e pro-risk". Wall Street aveva fiducia che la Banca Popolare Cinese e la Fed avrebbero mantenuto il mercato al rialzo. Ciò che Normand intendeva con allocazione delle attività rimanendo pro-ciclica era che i partecipanti al mercato avrebbero continuato a investire, o allocare, denaro in determinati settori dell'economia in base alla loro percezione della fase positiva in cui si trovava il ciclo economico. Durante le recessioni o i periodi di rallentamento si prediligono altri tipi di attività finanziarie.

(…)

La realtà è che l'economia diventava più instabile verso la seconda metà del 2019, A settembre 2019, la produzione manifatturiera globale stava mostrando la sua più lunga flessione in sette anni. Nel complesso, la crescita economica globale si stava contraendo. Le mosse disperate delle banche centrali dal 2012 in avanti avevano sostenuto i prezzi sui mercati finanziarila classe degli investitori, ma essere “favorevoli per il mercato finanziario” non era la stessa cosa che essere “pro-crescita”, soprattutto quando si trattava di aumentare la disuguaglianza e di coloro che venivano lasciati indietro. nella seconda metà del 2019, le banche centrali di tutto il pianeta adottarono una politica monetaria ancora più accomodante, apparentemente per stimolare le loro economie. Di conseguenza, diedero un'altra spinta ai mercati finanziari, che non aveva avuto altrettanto successo nel 2018, quando la politica delle banche centrali era stata meno accomodante. Data la guerra commerciale tra Stati Uniti e Cina, la Fed è intervenuta con rinnovate politiche monetarie per sostenere nuovamente Wall Street e i mercati alla fine del 2019. Ciò ha dato inizio al ritorno a una politica monetaria a basso costo in tutto il mondo. Nel frattempo, il debito globale è salito a un livello record di 255 trilioni di dollari nel 2019. Ciò equivaleva a circa 32.500 dollari per ogni persona sul pianeta. Potrebbe non sembrare molto per un europeo o un americano benestante, ma per l'85% della popolazione mondiale il cui reddito annuo è inferiore a 10.000 dollari, è una montagna insormontabile. Le economie potenti si preoccupavano meno dell'inflazione interna a causa del nuovo potere scoperto di aumentare il loro debito a basso costo. I politici andavano avanti senza dover pianificare politiche che avrebbero portato a una crescita economica sostenibile. I leader politici eletti non dovevano giustificare il debito. Potevano consentire alle banche centrali di prendere le decisioni, manipolare il denaro e dettare come e quando il denaro sarebbe fluito nei mercati finanziari, piuttosto che preoccuparsi del lungo termine. La più grande banca giapponese, Mizuho, nel mese di luglio era d'accordo con l'ottimismo di JPMorgan, finché le condizioni nei mercati rimanevano cicliche. La finanza globale sapeva che finché le banche centrali mantenevano la rotta, non c'era motivo di mettere da parte spumante e caviale. Credevano che qualsiasi ostacolo sulla strada economica o finanziaria sarebbe stato appianato con denaro a basso costo che avrebbe sollevato il mercato.

(…)

E così è stato. Il 31 luglio 2019, la Fed ha tagliato i tassi per la prima volta dalla crisi finanziaria. L'azione ha consolidato la permanenza di una politica monetaria accomodante come elemento fisso del capitalismo. Ciò implicava che il capitalismo del ventunesimo secolo fosse sovvenzionato da una forma esterna di aiuti. In una certa misura, emerse una nuova forma di capitalismo: il capitalismo socializzato. Sarebbe stata la fonte di energia eterna del capitalismo, come la polvere di fata di Trilli che consente alle persone di volare. Il FOMC spiegò: "Alla luce delle implicazioni del sviluppi per le prospettive economiche e pressioni inflazionistiche attenuate, il Comitato ha deciso di abbassare l'intervallo di riferimento per il tasso dei fondi federali al 2-2-1/4 percento". Quel linguaggio era volutamente blando e vago. Ma ha fornito la giustificazione per la Fed per tornare a una politica monetaria ultra-accomodante. La vera ragione dietro le parole aride di luglio 2019 era il timore che i mercati finanziari stessero per prendere una brusca svolta in peggio. La causa di fondo era duplice. In primo luogo, il denaro a buon mercato non era una panacea per le economie in difficoltà, né un partner affidabile per una crescita economica sostenibile, nonostante fosse lo strumento di riferimento per entrambe. In secondo luogo, le guerre commerciali stavano dando un morso tangibile all'economia. Gli Stati Uniti stavano affrontando le imminenti elezioni presidenziali nel 2020 e né il presidente Trump né la Federal Reserve volevano un crollo del mercato o un'economia in contrazione. La ripresa dei prestiti quasi gratuiti delle banche centrali di denaro creato magicamente ha segnato un punto di non ritorno. Ha confermato il fatto che, indipendentemente dal problema, la soluzione della Fed era quella di tagliare i tassi e acquistare più titoli. La dipendenza di banche, mercati e governi dagli interventi artificiali delle banche centrali era diventata una dipendenza tanto quanto la crisi degli oppioidi che stava colpendo gli Stati Uniti nello stesso periodo. I mercati non potevano osare affrontare la realtà del ritorno a un mondo di mercati normali. La dipendenza dal denaro a basso costo era troppo profonda.

(…)

Ogni anno il simposio della Federal Reserve che si tiene di Jackson Hole del mese di agosto selezionava un tema. Per il 2019, era “Sfide per la politica monetaria”. Gli organizzatori hanno notato l'ovvio: che diversi paesi reagiscono in modo diverso alle politiche delle banche centrali. Come hanno affermato, “Tassi di ripresa diversi hanno portato le banche centrali a tracciare percorsi diversi per la normalizzazione della politica monetaria dopo un periodo in cui la maggior parte delle banche centrali ha utilizzato sia strumenti di politica monetaria convenzionali che non convenzionali” per gestire la Grande recessione. Questi strumenti “non convenzionali”, che erano stati ufficialmente adottati in risposta a uno stato di emergenza, erano ormai durati più di un decennio. Ma come ha osservato Andrew Sentance, un economista del comitato di politica monetaria della Banca d'Inghilterra che aveva contribuito a elaborare il suo piano di allentamento post-crisi finanziaria, "Il vero problema che abbiamo con l'economia è che non si è rivelata una misura di emergenza, si è rivelata lo status quo". Il resto del programma di Jackson Hole ha trattato argomenti che variavano da "Effetti collaterali della politica monetaria" a "Economie dei mercati avanzati ed emergenti e mercati finanziari". Sembrava che i banchieri centrali potessero finalmente affrontare il problema di come smantellare le politiche che avevano lanciato senza un piano di uscita, anzi, senza alcun piano. Purtroppo, qualsiasi intenzione di smantellare una politica accomodante è stata sfortunata. Nel tempo trascorso tra la decisione dell'agenda di Jackson Hole e la tenuta della conferenza, le politiche monetarie si erano allontanate ulteriormente dalla normalizzazione. Anche la ripresa economica, il presunto obiettivo di una politica accomodante, stava rallentando. C'era un divario quasi imbarazzante tra i temi da trattare e ciò che stava accadendo nel mondo reale e all'interno delle istituzioni dei partecipanti alla conferenza. Mentre Jerome Powell pronunciava il suo discorso principale il 23 agosto 2019, le guerre commerciali infuriavano sullo sfondo.

(…)

Le banche centrali hanno ripetuto la falsa narrazione secondo cui il loro denaro appena creato sarebbe ricaduto sull'economia reale, ma, come al solito, in pratica si è tradotto in meno rimedi fiscali, più misure di austerità e riduzione dei bilanci dei programmi sociali. Le banche centrali avevano decifrato il codice per suscitare un comportamento di mercato positivo che potesse soddisfare i loro parametri per ciò che ritenevano riflettesse il progresso economico. Purtroppo, nel farlo, hanno agito senza preoccuparsi di cosa avrebbe potuto significare per i risultati economici produttivi a lungo termine. La Fed sapeva come gonfiare Wall Street, ma era Main Street a essere sgonfiata nel processo. La Fed ha tagliato i tassi tre volte nel 2019. Gli eventi e i dati in arrivo hanno contribuito a convalidare quelle decisioni. Hanno anche consentito a Powell di mantenere la parvenza di indipendenza della Fed dal governo. Come l'esercito degli Stati Uniti, la leadership della Fed avrebbe dovuto essere politicamente distaccata. Eppure il presidente nomina i suoi sette membri del consiglio e il Congresso li conferma. Non esiste una completa indipendenza politica. Come per altre agenzie, il governo federale stabilisce gli stipendi del consiglio e riceve profitti annuali dopo i dividendi sulle banche associate. La Fed non è stata l'unica a muoversi per adattarsi ai mercati. La Banca centrale europea ha tagliato i tassi il 12 settembre 2019. A ciò ha fatto seguito la seconda riduzione dei tassi dell'anno da parte della Fed; e il 18 settembre. La People's Bank of China ha tagliato il suo tasso di prestito primario il 20 settembre. Il gioco era di nuovo in corso.

Per la prima volta dal 2017, il portafoglio di attività della Fed nel 2019 è cresciuto rispetto all'anno precedente. Il portafoglio della Fed aveva raggiunto la sua dimensione post-crisi più bassa, 3,7 trilioni di $, nell'agosto 2019; sebbene fosse solo il 17% in meno rispetto al suo picco post-crisi di 4,5 trilioni di $, rappresentava uno sforzo di riduzione graduale. Il bilancio della Fed ha continuato ad aumentare di 234 miliardi di dollari entro la fine del 2019. Wall Street on Parade, il sito web di controllo autodefinitosi come la "Guida del cittadino a Wall Street", aveva notato gli enormi flussi diretti a Wall Street e aveva scritto: "Non si fa una parola di tenere un'udienza sulle centinaia di miliardi di dollari senza precedenti che la Federal Reserve Bank di New York sta pompando in banche senza nome di Wall Street in un momento in cui non c'è un riconoscimento pubblico di alcun tipo di crisi finanziaria in atto". La Fed ha rifiutato di definire le sue azioni come QE. Farlo avrebbe significato ammettere che il QE non era un'azione di emergenza, ma un normale lubrificante di mercato. Dopo un discorso alla National Association for Business Economics l'8 ottobre 2019, Jerome Powell non ha ceduto di un millimetro. Ha sottolineato che si trattava di un'azione "organica", in contrapposizione a un ulteriore QE. Ha aggiunto, a conferma di tale posizione, "La crescita del nostro bilancio per la gestione delle riserve scopi non devono in alcun modo essere confusi con i programmi di acquisto di asset su larga scala che abbiamo implementato dopo la crisi finanziaria". Per enfatizzare, ha anche detto: "Questo non è QE. In nessun senso lo è". Indipendentemente dalle smentite di Powell, la politica equivaleva a QE perché espandeva il portafoglio di asset della Fed. Molti commentatori delle reti di notizie economiche erano d'accordo. Il vecchio detto "Se cammina come un'anatra e parla come un'anatra, è un'anatra" si applicava. Come ha scritto Nick Timiraos del Wall Street Journal una settimana dopo il discorso di Powell, "Non commettete errori di interpretazione: la Fed sta acquistando molti titoli, più di quanto la maggior parte degli analisti che monitorano attentamente i mercati obbligazionari si aspettassero. Oltre a 60 miliardi di dollari in buoni del Tesoro, la Fed sta acquistando fino a 20 miliardi di dollari ogni mese in una gamma più ampia di titoli del Tesoro per sostituire i titoli ipotecari in scadenza". La politica di riacquisto della Fed ha fornito liquidità alle banche di Wall Street che erano preoccupate per la capacità dei loro grandi clienti aziendali di effettuare pagamenti affidabili sul loro debito a breve termine. La sua azione ha rivelato non solo che la Fed era la banca di ultima istanza per le emergenze, ma anche che avrebbe risposto a qualsiasi inciampo di Wall Street. La Fed non aveva bisogno di una conversazione con il Congresso o del contributo della Casa Bianca per agire. Ha iniziato ad acquistare miliardi di dollari di buoni del Tesoro ogni mese per domare i bruschi picchi nei mercati overnight che hanno portato ad aumenti nei tassi a breve termine. La Federal Reserve di New York ha iniettato 104,15 miliardi di dollari nei mercati finanziari a ottobre per aumentare la liquidità (fluire di denaro attraverso il sistema finanziario). Con i due tagli ai tassi di interesse della Fed già quell'anno e la prospettiva di un altro taglio alla fine del mese, era ovvio che le banche centrali erano pesantemente coinvolte nei mercati di tutto il mondo.

(…)

La situazione, alla fine del 2019, era molto grave. I dati per il debito erano allarmanti.

L'ammontare totale del debito globale in circolazione aveva già raggiunto livelli record di oltre 250 trilioni di dollari prima dell'inizio del 2020, secondo l'International Institute of Finance (IIF).2 Gli Stati Uniti e la Cina hanno contribuito per circa il 60% a quell'aumento del 2019. Questo perché ciò che si stava perdendo in volume commerciale a causa delle guerre commerciali veniva sostituito da prestiti per compensare il deficit. L'IIF ha anche riferito che il debito dei mercati emergenti ha raggiunto un record di 71,4 trilioni di dollari (o il 220% del PIL dei mercati emergenti) nel 2019. Il Fondo monetario internazionale ha lanciato avvertimenti sui livelli sbalorditivi di debito, osservando che gran parte del debito era il risultato dei persistenti bassi tassi di interesse delle banche centrali.3 Il FMI ha espresso preoccupazione per il fatto che livelli di debito così elevati potessero distogliere l'attenzione del governo da attività economiche più produttive e dalla "capacità di investire nel futuro delle persone", soprattutto in settori come infrastrutture, sanità e istruzione.

Le banche centrali avevano aperto i rubinetti del denaro a basso costo nel 2019, chiudendo un occhio sui rischi che un'altra futura crisi con un accumulo di debito così elevato avrebbe potuto causare. Come riportato dall'IIF, "Il grande aumento del debito globale nell'ultimo decennio, oltre 70 trilioni di $, è stato guidato principalmente dai governi e dal settore societario non finanziario".

L'aumento del debito si è verificato in modo diverso per le economie sviluppate e quelle in via di sviluppo. Per le economie sviluppate in cui le banche centrali hanno sovvenzionato il debito attraverso programmi di acquisto di obbligazioni QE, l'aumento ha riguardato principalmente il debito governativo. Per i mercati emergenti e le economie in via di sviluppo, la maggior parte dell'aumento ha riguardato il debito societario non finanziario. Le aziende che costituivano il settore privato in quelle economie avevano semplicemente bisogno di indebitarsi di più per sopravvivere e gran parte dei loro prestiti è stata effettuata in dollari USA. Ciò ha messo le loro economie a rischio a causa di una combinazione letale di deprezzamento della valuta locale e paralisi economica. Alcune aziende stavano già affrontando difficoltà a onorare alcuni dei pagamenti del servizio del debito a causa del brusco rallentamento economico del 2019. Una pandemia che si verifica una volta ogni secolo ha reso quelle prospettive di rimborso molto più scoraggianti. Molte grandi aziende nei paesi sviluppati avevano investito il loro debito nel mercato azionario, usandolo per riacquistare le proprie azioni e affidandosi a un mercato in continua ripresa per convalidare la loro scommessa. La logica era che più grandi erano, più potevano accedere a salvataggi finanziari da una combinazione di banche centrali, banche private o governi in periodi di stress. Durante i periodi difficili, le aziende e i governi avevano anche meno incentivi a ripagare il debito esistente e ogni incentivo ad accumulare altro debito e a gestirlo in seguito.

(…)

Lo shock esogeno al sistema finanziario causato dal coronavirus ha spinto i banchieri centrali a prendere “azioni straordinarie”, che per loro significavano seguire il stesso vecchio copione. Ciò che ha reso unica la crisi del COVID non è stata solo la perdita di vite umane e di salute, ma anche la fornitura di maggiore sostegno fiscale per la gente comune rispetto a quanto era stato nel caso della crisi precedente, poiché la conseguente chiusura economica non era più chiaramente colpa loro. Nessuno ha chiesto una pandemia, ha imposto la chiusura delle attività commerciali o limitazioni alla circolazione. In questo modo, la pandemia di coronavirus ha gettato benzina sul fuoco delle tensioni economiche e sociali esistenti. Il coronavirus stava attraversando il globo da fine novembre o inizio dicembre 2019, se non prima. Eppure è stato per lo più ignorato dall'élite globale nel loro incontro annuale di Davos, in Svizzera, nei primi giorni del 2020. Il rapporto di copertina che il World Economic Forum ha pubblicato il 15 gennaio 2020 non ha menzionato la pandemia come una minaccia o un rischio.15 Tuttavia, quando la volatilità e la paura hanno iniziato a crescere, sono iniziate le reazioni coordinate delle banche centrali e dei governi. I banchieri centrali sapevano che una nuova crisi avrebbe potuto devastare una situazione già precaria.

Il giorno dopo, il 3 marzo 2020, subito dopo che i primi casi di COVID-19 furono segnalati negli Stati Uniti, la Fed tagliò i tassi di interesse di riferimento di mezzo punto percentuale, il taglio più grande dalla crisi finanziaria del 2008. Il 15 marzo 2020, la Fed ridusse i tassi a zero. 24 La banca centrale rispose anche aprendo molteplici linee di credito per iniettare denaro nel sistema sotto forma di prestiti a condizioni estremamente favorevoli, proprio come aveva fatto durante la crisi finanziaria. 25 La mossa avrebbe infine accelerato l'apertura delle cateratte del QE a livelli record. 26 In effetti, le banche centrali a livello globale si precipitarono a implementare misure straordinarie più che mai. 27 L'11 marzo 2020, il giorno in cui l'Organizzazione mondiale della sanità (OMS) dichiarò il coronavirus una pandemia, il presidente Trump si rivolse alla nazione dallo Studio Ovale

(…)

La pandemia, da un certo punto di vista, si presentò con un tempismo perfetto.

Dal 2015, l'1% più ricco del mondo deteneva più del doppio della ricchezza dei quasi 7 miliardi di membri del resto della popolazione mondiale messi insieme. Questo divario è solo aumentato sulla scia della pandemia della risposta della banca centrale e del mercato. Nel frattempo, il livello di debito delle famiglie statunitensi è salito a un nuovo record di 14 trilioni di dollari nel terzo trimestre del 2019, una cifra di quasi 1,3 trilioni di dollari in più rispetto al suo picco precedente nel terzo trimestre del 2008. Nel corso di un decennio, gli Stati Uniti si erano "ripresi" da una crisi del mercato immobiliare (2006 - 2009) che aveva prodotto una recessione globale aggiungendo più di un trilione di dollari di nuovo debito delle famiglie. Non aveva senso. La crescita del PIL statunitense stava rallentando dopo undici anni di espansione post-crisi. Nonostante le promesse di una crescita del 3% all'inizio di quell'anno, l'economia statunitense è cresciuta solo del 2% nel 2019. Il rapporto debito/PIL degli Stati Uniti ha raggiunto il 107%. L'importo totale del debito pubblico statunitense in circolazione già nel 2019 ha superato il precedente importo record per il periodo successivo alla seconda guerra mondiale.

Anche la crescita economica globale stava languindo. Entro il terzo trimestre del 2019, secondo il FMI, la crescita del PIL dell'UE era scesa all'1,4%. La crescita del PIL del Giappone è scesa allo 0,1%. L'economia del Regno Unito è cresciuta solo dello 0,3%, dopo essersi ridotta dello 0,2% nel secondo trimestre. Il PIL cinese ha registrato la crescita più lenta dal 1990. Il sistema finanziario americano era in crisi. Sulla scia della crisi finanziaria del 2008, i principali banchieri centrali avevano implementato interventi monetari estremi per conto delle banche più grandi e dei mercati in cui operavano. Ma quella che era iniziata come una missione di salvataggio era diventata un'abitudine pericolosa che aumentava la distorsione economica e finanziaria. La politica monetaria ultra-elastica alimentava bolle di asset e debito. Il mondo, gonfio e barcollante sulla sua magica moneta, aveva disperatamente bisogno di un periodo di vera crescita economica e di calma stabilità. Ma l'economia globale era ben lontana dall'essere solida. Era invece come uno scalatore di montagne che non si rendeva conto di stare su una crosta di ghiaccio in cima a un crepaccio e che il ghiaccio poteva cedere in qualsiasi momento.

Quando il 2019 è diventato il 2020, il sottile strato di ghiaccio di supporto ha ceduto e la caduta è iniziata.

(…)

La salute di qualsiasi sistema finanziario o bancario dipende dal facile flusso di denaro. Qualsiasi interruzione di tale movimento può causare una crisi. Ciò potrebbe derivare da un blocco o da un brusco cambiamento di direzione nel flusso di quel denaro dovuto alla paura. Le tre cause principali di tale paura sono:

1. Non ci sono abbastanza soldi nel sistema. Pensa a un bacino fluviale prosciugato.

2. C'è preoccupazione che non ci saranno abbastanza soldi in futuro. Pensa a una siccità imminente.

3. C'è una mancanza di fiducia nel denaro tra creditori e debitori. Pensa a un cattivo rapporto.

Nel peggiore dei casi, può esserci un cocktail di tutti e tre. Questa è stata la situazione causata dall'insorgenza della pandemia di COVID-19 all'inizio del 2020

Yet while the Fed could e-print money, it could not print jobs

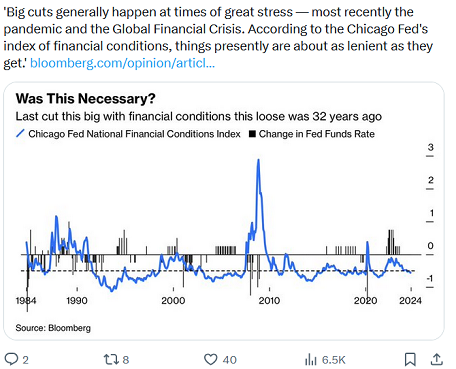

Le somiglianze, tra la situazione dell’ottobre 2019 e l’ottobre 2024 è così evidente, che noi non ci sentiamo di commentare oltre: i testi che vi abbiamo regalato in lettura si spiegano da soli.

Ciò che rendeva difficilissima quella situazione, la nostra amica Nomi Prins lo ha sintetizzato come avete letto qui sopra in lingua originale: la Federal Reserve ha la capacità di stampare moneta, ma non posti di lavoro.

Nell’ottobre del 2024, abbiamo letto su qualsiasi quotidiano della recessione in Cina, della recessione in Germania, e di una recessione della quali tutti parlano anche se non si vede negli Stati Uniti.

Data la situazione del debito privato e pubblico, che Recce’d ha documentato, più volte, anche qui nel nostro Blog, noi di Recce’d suggeriamo al lettore di tenere in grande evidenza questa frase di Nomi Prins, ed anche di ritornare con la propria memoria a quell’inizio del 2020, ai pensieri che erano nella mente dell’investitore nel gennaio 2020, ed alla forte emozione delle settimane successive.

Perché oggi, noi siamo tornati proprio a quel punto della storia. Solo che, oggi, la situazione è MOLTO peggiore di quella, già grave, che tutti abbiamo vissuto nel 2019. E poi nel 2020.

E se avete letto questo Post fino a questo punto, avete già notato una enorme mancanza: in quel 2019, l’inflazione non esisteva.

Anche, ma non solo, per questo la nostra visione si chiama “balance sheet recession”. E’ citata nella prima immagine di questo Post.

Ne scriveremo ancora, ai Clienti ed anche nel Blog e alla pagina NEL MOTORE DELLA PERFORMANCE (per accedere trovate il link alla pagina MERCATI del sito di Recce’d).