Il soft landing non arriverà. Mai (seconda parte).

Riprendiamo qui un Post di qualche mese fa. Precisamente del 20 luglio scorso.

Il tema è quello dell’immagine che segue: il soft.

Soft è un termine che piace: nelle pubblicità TV tutto è “soft”, dalle caramelle, ai detersivi, ai pannolini, alle creme, ai gelati, al pane, fino al caffé.

Le automobili, no: per ora, non ci siamo ancora arrivati.

I media, come vedete nel grafico, scrivono e parlano di soft landing, in questo 2024, con una frequenza incredibile.

In sole due occasioni precedenti, si era assistito ad una così elevata frequenza di citazioni del soft landing: negli anni 2000 e poi 2007.

Dal 1990 ad oggi per 34 anni la frequenza con la quale i media scrivevano e parlavano di soft landing era centinaia di volte più bassa.

Ecco il motivo per il quale noi nel Post che state per leggere scriviamo di soft landing: non perché sia, di per sé, un tema che orienta le nostre decisioni (NON le orienta, per nulla), bensì perché tutti ne scrivono e parlano: e come sempre a noi di Recce’d tocca di rimettere un po’ di ordine, nell’interesse esclusivo di chi ci legge.

Tutti ne parlano: i cosiddetti “consulenti” delle Reti di fondivendoli, e poi i private banker, i wealth manager, i venditori di polizze, i venditori di GPM, e poi le banche internazionali di investimento, e poi i social, e poi le chat, e poi ovviamente i TG, ed i quotidiani, ed i settimanali.

Perché lo fanno, essendo che il soft landing non esiste e non esisterà mai?

Come potete leggere qui sopra nell’immagine, tra i gestori di Fondi Comuni di Investimento, oggi, il soft landing è pressoché una certezza. Per 76 su 100, è una certezza.

E come leggete qui sotto, questo fattore è decisivo per comprendere la ragione per cui la Borsa a New York sta al livello massimo di sempre.

Eppure, come leggete nella tabella che segue, il soft landing è un evento davvero molto, molto, molto raro, nella storia dei mercati finanziari.

E quindi, come ci ricorda la tabella sopra, il soft landing è l’argomento più presente nei titoli e negli articoli di TG e quotidiani, ma è allo stesso tempo un evento rarissimo.

Rarissimo nei fatti e nella realtà: ma richiamato molto di frequente nelle chiacchiere dei media, dei promotori finanziari, delle banche internazionali, e dei politici.

Da sempre è così. Un esempio? Sicuramente, voi lettori non avete dimenticato quello che garantiva Ben Bernanke, allora a capo della Federal Reserve, nel mese di febbraio del 2007.

Pare però che oggi tutti siano sicuri che siamo già nel soft landing.

Perché, ci spiegano, “questa volta è diverso”. Frase, come sapete, che abbiamo ascoltato in moltissime occasioni precedenti: e mai riscontratata come autentica, dopo, dai fatti che sono accaduti.

Ogni lettore del nostro sito è costretto ad avere una opinione sul soft landing: ed è decisamente consigliabile avere una opinione molto qualificata, e prima di decidere su come impiegare il proprio risparmio.

Come tutti voi sapete, soft landing significa che la Federal Reserve riesce a sconfiggere l’inflazione, alzando i tassi di interesse, ma senza la necessità di provocare una recessione con un aumento della disoccupazione.

In episodi del passato, la cosa è non è riuscita.

Nel 2024, però, la recessione NON è arrivata, e la disoccupazione rimane sui livelli più bassi di sempre negli Stati Uniti.

Al tempo stesso, da mesi, e mesi, e mesi tutti noi investitori, professionali oppure amatoriali, leggiamo ed ascoltiamo che negli Stati Uniti la recessione è in arrivo: lo leggete nell’immagine qui sopra, e questo argomento è stato utilizzato … da quasi tutti per spingere la Federal Reserve a tagliare il costo del denaro.

Come già detto, l’occupazione negli Stati Uniti (ma pure in Europa) rimane però a livelli record.

La Federal Reserve si è già vantata, in più occasioni, di avere vinto la propria guerra, e proprio grazie al dato del grafico qui sopra. Ma proprio per i timori in merito alla disoccupazione, la Federal Reserve ha spiegato il taglio dello 0,50% al costo ufficiale del denaro. Lo socpo dichiarato è “prevenire un calo dell’occupazione”, che però … hanno visto soltanto loro.

Recce’d vi dice oggi che non è vero, che hanno vinto questa guerra senza fare danni. E ve lo documenta.

Il successo che la Federal Reserve, insieme con la BCE, si attribuisce, è nella realtà da attribuire per intero al dato nel grafico che segue.

Questo dato vi racconta una storia che non riguarda solo gli Stati Uniti: proprio questa settimana ce lo ha ricordato niente meno che il Fondo Monetario Internazionale come leggete qui sotto nell’immagine e nel brano seguente.

Noi aggiungeremo le nostre considerazioni dopo che avrete letto questo brano sul FMI.

E’ così che si tiene bassa la disoccupazione mentre si alzano i tassi di interesse: facendo una montagna di debiti.

Come si usa dire: “così sono bravi tutti”.

Il debito pubblico mondiale totale è destinato a superare i 100 trilioni di dollari quest'anno per la prima volta e potrebbe crescere più rapidamente del previsto poiché il sentimento politico favorisce una maggiore spesa e la crescita lenta amplifica le esigenze e i costi di prestito, ha affermato martedì il Fondo monetario internazionale.

L'ultimo rapporto del Fiscal Monitor del FMI ha mostrato che il debito pubblico globale raggiungerà il 93 percento del prodotto interno lordo globale entro la fine del 2024 e si avvicinerà al 100 percento entro il 2030. Ciò supererebbe il picco del 99 percento durante il COVID-19. Sarebbe anche aumentato di 10 punti percentuali rispetto al 2019, prima che la pandemia facesse esplodere la spesa pubblica.

Pubblicato una settimana prima delle riunioni annuali del FMI e della Banca mondiale a Washington, il Fiscal Monitor ha affermato che ci sono buone ragioni per credere che i livelli di debito futuri potrebbero essere ben più alti di quanto attualmente previsto, incluso il desiderio di spendere di più negli Stati Uniti, la più grande economia del mondo.

"L'incertezza della politica fiscale è aumentata e le linee rosse politiche sulla tassazione sono diventate più radicate", ha affermato il FMI nel rapporto. "Le pressioni di spesa per affrontare le transizioni verdi, l'invecchiamento della popolazione, i problemi di sicurezza e le sfide di sviluppo di lunga data stanno aumentando".

Le preoccupazioni del FMI sui crescenti livelli di debito arrivano tre settimane prima delle elezioni presidenziali statunitensi in cui entrambi i candidati hanno promesso nuove agevolazioni fiscali e spese che potrebbero aggiungere trilioni di dollari ai deficit federali.

I piani di tagli fiscali del candidato repubblicano alla presidenza Donald Trump aggiungerebbero circa 7,5 trilioni di dollari di nuovo debito in 10 anni, più del doppio dei 3,5 trilioni di dollari aggiunti dai piani della vicepresidente Kamala Harris, la candidata democratica, secondo le stime centrali del Committee for a Responsible Federal Budget (CRFB), un think-tank di bilancio.

Il rapporto rileva che le proiezioni del debito tendono a sottostimare i risultati effettivi con margini considerevoli, con rapporti debito/PIL realizzati a cinque anni di distanza in media del 10 percento più alti di quanto inizialmente previsto.

E il debito potrebbe essere ulteriormente aumentato in modo significativo da una crescita debole, condizioni di finanziamento più rigide e una maggiore incertezza della politica fiscale e monetaria in economie di importanza sistemica come gli Stati Uniti e la Cina. Il rapporto include uno "scenario gravemente avverso" che coinvolge questi fattori che mostra che il debito pubblico globale potrebbe raggiungere il 115 percento in soli tre anni, 20 punti percentuali in più rispetto alle attuali previsioni.

Il FMI ha ribadito i suoi appelli per un maggiore consolidamento fiscale, affermando che l'attuale contesto con una solida crescita e una bassa disoccupazione era un momento opportuno per farlo. Ma ha affermato che gli sforzi attuali, in media dell'1 percento del PIL nei sei anni dal 2023 al 2029, sono insufficienti per ridurre o stabilizzare i debiti con un'alta probabilità.

Per raggiungere questo obiettivo sarebbe necessario un inasprimento cumulativo del 3,8 percento, ma negli Stati Uniti, in Cina e in altri paesi in cui non si prevede che il PIL si stabilizzi, sarebbe necessario un inasprimento fiscale sostanzialmente maggiore.

Gli Stati Uniti dovrebbero registrare questo mese un deficit fiscale del 2024 di circa 1,8 trilioni di $, ovvero oltre il 6,5 percento del PIL, secondo il Congressional Budget Office.

Ha affermato che gli Stati Uniti e altri paesi in cui si prevede che il debito continuerà a crescere, tra cui Brasile, Gran Bretagna, Francia, Italia e Sudafrica, potrebbero affrontare conseguenze costose.

"Rinviare l'aggiustamento significherà solo che alla fine sarà necessaria una correzione più ampia, e aspettare può anche essere rischioso, perché l'esperienza passata dimostra che un debito elevato e la mancanza di piani fiscali credibili possono innescare reazioni avverse del mercato e possono limitare lo spazio che i paesi hanno per affrontare shock futuri", ha affermato Era Dabla-Norris, vicedirettore per gli affari fiscali del FMI.

Ha affermato che i tagli agli investimenti pubblici o alla spesa sociale tendono ad avere un impatto negativo molto più grande sulla crescita rispetto a sussidi meno mirati, come quelli per il carburante. Alcuni paesi hanno spazio per ampliare le loro basi imponibili e migliorare l'efficienza della riscossione delle imposte, mentre altri possono rendere i loro sistemi fiscali più progressivi tassando i guadagni in conto capitale e il reddito in modo più efficace, ha affermato Dabla-Norris.

Come già sapete, Recce’d la vede molto diversamente da “quelli del soft landing”: è diversa, ad esempio

la visione strategica; ed inoltre

la asset allocation; e poi anche

la strategia di gestione per i nostri portafogli modello da oggi in avanti, e per tutti il 2025 (almeno).

Dato tutto questo, siamo tra i tanti che pensano che, dichiarando in modo prematuro vittoria, la Federal Reserve e la BCE hanno fatto, e stanno facendo, l’errore di politica economica più grande di sempre: più grande, persino, della “inflazione transitoria” degli anni 2020 e 2021, che sui vostri portafogli ha fatto danni che NON sono reversibili oppure recuperabili.

In quel periodo, il trauma di maggiori dimensioni, per i vostri portafogli, arrivò dalla parte obbligazionaria. mentre questa volta tocca alla parte azionaria.

Di azioni scriveremo, più di una volta, nelle prossime settimane anche qui nel Blog (oltre che ogni mattina in The Morning Brief).

Intanto leggete il grafico qui sopra e quello che segue.

In chiusura di questo Post, scriviamo invece delle ragioni per cui le Banche Centrali hanno “cantato vittoria” decisamente troppo presto.

Sembra sempre più che Jay Powell abbia suonato la campana al top del mercato obbligazionario.

A metà settembre, la Federal Reserve statunitense di cui è presidente ha fatto due cose che, sulla carta, dovrebbero essere buone notizie per le obbligazioni: un taglio dei tassi di interesse smisurato e un forte accenno di ulteriori tagli a venire.

Ma questo mercato, che sostiene ogni altra classe di attività sul pianeta, è crollato da quel giorno in poi. I rendimenti sui titoli di Stato statunitensi di riferimento a 10 anni sono risaliti fino a oltre il 4 percento, il rovescio della medaglia dei prezzi in calo.

Circa il 40 percento del rally nel 2024 è andato in fumo, ha affermato Steven Major di HSBC, uno degli analisti obbligazionari più attentamente osservati dalle grandi banche. "È stata una mossa notevole", ha affermato. "Nel giro di poche settimane, le obbligazioni hanno restituito una quota significativa dei guadagni dei sei mesi precedenti".

Sembra un classico caso di ciò che i trader chiamano "acquista la voce, vendi la realtà". I tagli dei tassi erano stati introdotti nel mercato obbligazionario prima che accadessero, e ora la scommessa sta barcollando, in particolare con l'aiuto successivo di solidi dati sull'occupazione. In un certo senso questa è una buona notizia. Significa che nella recente divergenza tra mercati azionari rosei e obbligazioni non ottimiste, le azioni hanno vinto. La tribù cargo dei recessionisti dovrà continuare ad aspettare che arrivi il suo giorno, dopotutto. La notizia meno buona è che suggerisce che gli investitori pensano che la Fed abbia dato carta bianca all'inflazione.

"Ai primi segnali di un possibile rallentamento dell'economia, le banche centrali si sono affrettate a tagliare i tassi", ha affermato John Butler, responsabile globale della macroeconomia presso Wellington Management, una società di investimenti privati con circa 1,3 trilioni di $ in attività.

Powell è stato tra quei politici che si sono sforzati di sottolineare che, sebbene la direzione del viaggio sull'inflazione fosse incoraggiante, non si trattava di un caso di "missione compiuta". Invece, l'equilibrio dei rischi si era spostato abbastanza da far sì che la Fed ritenesse prudente tagliare drasticamente i tassi per proteggere il mercato del lavoro, che costituisce l'altra metà del suo mandato.

Ma il mercato sta inviando un messaggio più scettico. "Tagliando i tassi di interesse nonostante la forte crescita economica, la Fed rischia ora di sovrastimolare la domanda e rilanciare l'inflazione", ha affermato il commentatore obbligazionario Edward Yardeni in una nota recente. "Il mercato obbligazionario concorda con la nostra valutazione secondo cui la Fed è diventata bruscamente troppo accomodante di recente".

Forse è ancora un po' presto per trarre questa conclusione. Ma per Butler di Wellington, tutto ciò suggerisce che sia i responsabili delle politiche monetarie che fiscali sono bloccati in vecchi modi di pensare. "Il mercato continua a oscillare quando il terreno sotto di noi cambia", ha affermato. La Cina non è più la grande forza disinflazionistica globale che era una volta e il lavoro ha più potere di decidere su salari e condizioni di lavoro, una rottura rispetto agli ultimi due decenni circa. Ciò elimina un "pranzo gratis" sia per i responsabili delle politiche fiscali che per quelle monetarie, ha affermato Butler. In passato, i governi potevano "aumentare il debito senza implicazioni", fiduciosi nel presupposto che gli investitori globali avrebbero continuato ad assorbire la loro emissione.

Allo stesso tempo, le banche centrali potevano mantenere bassi i costi di prestito, ritenendo che il rischio di un'impennata inflazionistica fosse scarso. A un certo punto, gli investitori potrebbero tirarsi indietro di fronte a tutto il debito extra e alla persistente minaccia di inflazione e richiedere un tasso di rendimento più elevato per sborsare i fondi. Questo rischio perenne diventa più pressante ogni volta che i titoli di Stato scendono di prezzo per qualsiasi motivo.

La prima grande prova di questo verrà dal bilancio del Regno Unito, in cui il cancelliere Rachel Reeves dovrà cercare di convincere gli investitori obbligazionari (il prossimo 30 ottobre) che può prendere in prestito di più entro nuovi credibili guardrail. La portata dei timori fiscali interni qui è in qualche modo esagerata dall'attrazione gravitazionale dei titoli di Stato statunitensi in calo, ma i nervi sono reali, soprattutto perché siamo solo due anni dopo il "mini" bilancio di Kwasi Kwarteng e Liz Truss che ha acceso la miccia sotto il debito del Regno Unito. "I titoli di Stato sembrano economici", ha affermato Ben Lord, gestore di fondi obbligazionari presso M&G Investments. "Vorrei acquistarli, ma abbiamo questo rischio, ed è molto vicino alla crisi di Kwarteng per fare questo genere di cose". Allo stesso modo, il nuovo ribasso dei prezzi obbligazionari è mal programmato, dato che le elezioni statunitensi sono dietro l'angolo.

È un grande "se", ma se finiamo con una vittoria repubblicana inflazionistica in aggiunta a un'economia già piuttosto calda, allora l'argomento secondo cui la Fed si è battuta le mani troppo presto diventerà più forte.

Ora è in gran parte nelle mani dei politici se questa oscillazione del mercato obbligazionario si trasformerà in qualcosa di più serio.

Gli investitori che si spaventano probabilmente scopriranno di stare spingendo su una porta aperta.

katie.martin@ft.com

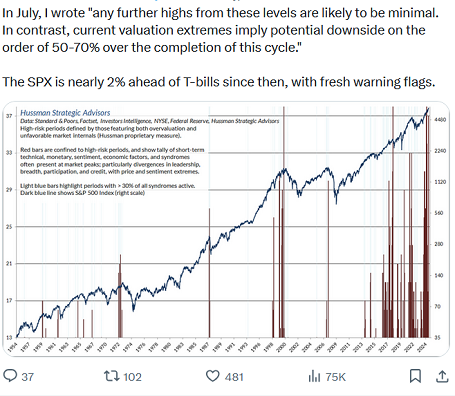

Per concludere, in modo degno, questo Post dedicato al soft landing, pubblichiamo un dato di ieri, venerdì 18 ottobre 2024.

Questa immagine a voi fa pensare che c’è il soft landing, nel futuro del vostro risparmio?