Bye Bye soft landing

Lo stile accattivante, compiaciuto e compiacente con il quale da sempre Donald J. Trump si esibisce in pubblico (nel privato, la persona è … diversa da questa) è per una buona parte simile a quello stile che è tipico dei venditori, sia nel settore del risparmio (chi deve vendere i Fondi Comuni, le polizze Vita, le GPM) ma pure nel settore degli immobili oppure delle automobili.

Donald J. Trump funzionerebbe piuttosto bene, una volta inserito in una delle Gradi Reti che in Italia vendono “prodotti finanziari”.

Lo stile di Trump, evidentemente, è molto efficace: la sua ri-elezione alla Presidenza USA è stata decisamente impressionante, per quantità e qualità. Un messaggio forte..

Nel nuovo Post, noi di Recce’d faremo un tentativo: che cosa suggerirebbe, Trump, oggi, se si trovasse ad affiancare uno dei “consulenti fondivendoli” italiani?

Il tentativo non è fine a sé stesso: ha invece uno scopo molto pratico: perché tra pochi giorni, al massimo un paio di settimane, le banche globali (Morgan Stanley, JP Morgan, UBS, BNP Paribas, Goldman Sachs, eccetera) dovranno tirare fuori i loro slogan, i loro “claims” commerciali. E dovranno essere forti, incisivi, efficaci, come quelli che si usano per i detersivi per lavatrice oppure lavastoviglie. perché poi andranno ricopiati, e distribuiti alle masse, dalle Reti di promotori finanziari.

E subito, davanti agli occhi un fatto clamoroso.

Per il 2024, NON sarà possibile ri-vendere, per una ennesima volta, il “soft landing”.

Dopo alcuni anni, per la prima volta NON saremo costretti a leggere del “soft landing”. Il quale, nel frattempo, NON si è mai visto.

Provateci voi, amici lettori ad associare un messaggio tutto zucchero e fiabe come “il soft landing” ad un personaggio come Trump, che senza dubbio NON ama il termine “soft”. E neppure “landing”: lui vuole volare!

Nelle sale riunioni di Goldman Sachs, JP Morgan ed UBS infatti sono tutti lì, con le mani nei capelli, disperati. Toccherà di fare un’altra capriola.

E allora, come proveranno a raccontarcelo, il 2025?

Recce’d, per fornirvi un aiuto concreto, tenterà di anticiparvi la “nuova narrativa 2025”, quella dei famigerati “Outlook di fine anno”.

Le banche internazionali (e quindi a cascata tutte le Reti italiane, come Fineco, Mediolanum, Generali, Fideuram ed Allianz per fare solo alcuni nomi molto noti) nel novembre e nel dicembre del 2024 saranno costrette a posare i “violini” del “soft landing” e riprendere in mano i “tromboni” della “crescita economica”.

E quindi, saranno costrette anche a NON ripetere (per una ennesima volta) che “il prossimo anno sarà l’anno delle obbligazioni”, perché NON lo sarà neppure questa volta, ed invece

saranno forzate a spingere ancora sulle Borse.

A spingere voi, che state leggendo questo Post, ad aumentare le posizioni in Borsa “perché non c’è alternativa”. TINA, ricordate? I temi saranno la “deregolamentazione” ed ovviamente i “tagli alle tasse”. E quindi: “euforia!”. Altra euforia, ancora euforia, esaltazione, sogni scollegati dalla realtà.

E fino a qui, la cosa è facile.

Poi, subito dopo, si fa però più difficile. Molto più difficile.

Perché le banche internazionali, e poi tutti i venditori che ripetono “a pappagallo” gli slogan delle banche internazionali, saranno tutti costretti a strillare “utili, utili, utili”.

E la situazione, per quello che riguarda gli utili negli Stati Uniti, è quella che leggete qui sotto (ed in Europa, è molto peggio, come abbiamo documentato da lunedì 4 a venerdì 8 novembre 2024 nel The Morning Brief in esclusiva per il nostro Cliente).

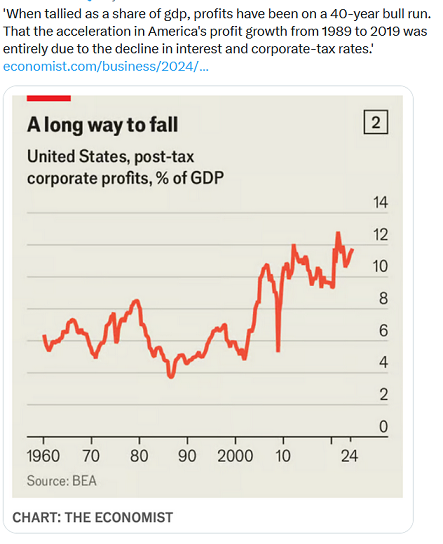

Per trent’anni quindi i profitti sono aumentato SOLO per il calo dei tassi di interesse ed il taglio delle tasse (di Trump 1). E stop. Per il resto, in rapporto al PIL, il livello degli utili generato dalle Società quotate è esattamente lo stesso. E’ cresciuto quanto il PIL. Zero euforia e zero eccitazione.

Senza magnifici tech, il livello degli utili è diminuito.

L’investitore che ha a cuore il proprio risparmio, proprio partendo da ciò che sta scritto qui sopra nell’immagine e da fatti come questi, farà quindi bene a fermarsi e ragionare, e fare anche quel minimo di analisi che è necessaria per effettuare scelte consapevoli, e vincenti.

Oggi partendo, proprio, da Donald J. Trump.

Quando Trump fu eletto la prima volta, nel 2016, la situazione sia nel suo Paese sia nel Reto del Mondo era completamente diversa:

l’inflazione era inesistente

il deficit dello Stato americano era vicino a zero (ed in Europa stava sotto il 3% in media)

il debito pubblico negli Stati Uniti era il 60% del PIL, ed in Italia il 110% del PIL

il bilancio della Federal Reserve e della BCE aveva dimensioni inferiori alla metà di quello attuale

il quadro geopolitico internazionale vedeva la sola Cina in grado di contendere la leadership agli Stati Uniti, e la NATO era solida

Unico tratto in comune, tra il 2016 ed oggi: le economie, faticavano a crescere già nel 2016, e fanno grande fatica a crescere anche otto anni dopo.

E i mercati finanziari?

Nei mercati finanziari già allora, nel 2016, si viveva una situazione di bolla finanziaria, causata dalle politiche spregiudicate e molto mal calcolate delle Banche Centrali occidentali (QE): ma certamente NON si vedevano enormità come quelle che tutti noi investitori vediamo oggi, nel novembre del 2024 (immagine qui sopra e poi anche nel grafico sotto.)

Nel novembre del 2024, il rapporto medio tra prezzo ed utili delle principali dieci Aziende quotate a New York è 50: invece di 14.

Nel novembre del 2024, tutti comperano un numero molto ristretto di titoli, di azioni, di Società. la concentrazione ( e quindi il rischio, come leggerete sotto) è su livelli estremi e mai visti prima.

Questi, sono fatti. Non sono opioni di Recce’d.

Facciamo il punto della situazione, anche a beneficio del nuovo Presidente degli Stati Uniti.

Parlando di utili delle Società quotate, Trump si insedierà in un contesto nel quale gli utili delle Aziende quotate in Borsa stanno rallentando, come documentiamo anche con l’immagine qui sotto (un ampio trattamento di questi dati lo abbiamo fornito, in esclusiva per i nostri Clienti, nelle ultime tre settimana, ogni mattina nel nostro The Morning Brief).

Anticipando i “tagli delle tasse” e la “deregolamentazione”, lo scorso 6 novembre dopo la auto-proclamazione di Trump alcuni investitori si sono buttati sulla Borsa di New York (ma NON sulle Borse in Europa).

Abbiamo assistito ad una seduta di Borsa che, in precedenza, si era visto alla Borsa di New York soltanto in data 21 marzo 2000.

Recce’d, ovviamente, NON si è buttata in scia a questo gruppo di “arditi” investitori della primissima ora.

E molti, molti altro NON lo hanno fatto: lo capirete facilmente, prendendo visione del grafico che segue, e dei dati che questi grafici vi raccontano.

Tutti voi lettori, siete ormai abituati a dati anomali, abnormi, bizzarri sulla Borsa di New York.

Purtroppo (per loro), quelli della massa pensano che “adesso è normale così” perché “questa volta è diverso”.

Ma questa volta … non è diverso, per nulla. Anzi, è proprio come in tutte le altre bolle precedenti. Non è difficile rendersene conto. Recce’d nel suo Blog lo ha già documentato più di una volta.

Oggi aggiungiamo solo tre nuovi grafici: ricavate da soli le vostre implicazioni, per le vostre attuale scelte sui titoli, le GPM, i Fondi Comuni, le Polizze Vita che avete in portafoglio. Guardate con attenzione i dati dei tre prossimi grafici: questi sono fatti, e non opinioni di Recce’d.

Se siete interessati ad un approfondimento, e ad una analisi di maggiore dettaglio, potete facilmente mettervi in contatto con noi, attraverso la pagina CONTATTI del nostro sito.

Il nostro suggerimento oggi, dopo l’elezione di Trump alla Presidenza, per l’operatività di portafoglio e le scelte di asset allocation?

Ne avremmo a decine.

Uno di questi, della massima importanza è che per una anno, e fino a ieri, il tema di investimento dominante, per tutte le Reti di promotori e per tutte le banche internazionali, è stato il soft landing. Da oggi, non ne sentirete più parlare.

Anche per questo (non solo) nel novembre del 2024, il momento dei mercati internazionali è delicatissimo: molto fragile, e molto volatile, come vedete ogni giorno. La “storia”, la “narrativa” dominante cambia in sostanza ogni settimana. Ed i vostri investimento, il vostro risparmio devono farsi trovare sempre pronti: perché per i vostri risultati la sola “narrativa “ che conta NON è quella di oggi, ma quella di domani e dopodomani.

Per questa ragione, se vi fate trascinare nel vortice dei media e dei promotori finanziari, e correte dietro sempre all’ultimo titolo di Milano Finanza oppure di Sole 24 Ore Plus, finite per non capirci più nulla.

E fare danni, e subire perdite (come sulle obbligazioni).

Recce’d ritorna a ripetervi: fate attenzione, non staccate mai le mani dal volante, tenete gli occhi sempre sulla strada e siate prontissimi, che tutto può ribaltarsi in una settimana.

Facciamo un secondo esempio concreto, e tangibile, di come la “narrativa” cambia ormai ogni sette giorni.

Noi siamo praticamente certi che voi che state leggendo questo Post avete già dimenticato, rimosso, messo da parte il fatto che solo dieci giorni fa hanno riportato i risultati trimestrali (nello spazio di sole 72 ore) Google, Microsoft, Meta, Apple e Amazon. Ovvero 5 delle Sette Magnifiche Sorelle.

Voi, travolti dal ciclone mediatico collegato a Trump, avete già dimenticato e rimosso tutto, come se non avesse alcuna importanza per i vostri risultati.

Si tratta di un gravissimo errore. Gravissimo.

Ma noi, di Recce’d, grazie al nostro metodo di lavoro che garantisce risultati nelle pratiche di gestione del portafoglio, a differenza di voi non dimentichiamo nulla. Al contrario, utilizziamo tutto al massimo delle possibilità, per garantire al Cliente di Recce’d i migliori risultati che sono possibili (ponderati per il rischio dei portafogli modello).

Adesso, proprio per la ragione appena spiegata, riportiamo il lettore del nostro Post indietro nel tempo: e precisamente, ad una settimana fa.

Gli investitori speravano che gli utili di cinque delle più grandi aziende del mondo avrebbero scosso le azioni da un malessere e fornito una nuova scossa all'S&P 500.

Invece, in molti casi sono rimasti delusi.

Mentre Microsoft Corp., Apple Inc., Alphabet Inc., Amazon.com Inc. e Meta Platforms Inc. hanno tutte superato le aspettative degli analisti per vendite e profitti la scorsa settimana, i risultati non sono stati abbastanza forti da giustificare i loro elevati multipli rispetto al mercato più ampio.

Con poche ragioni per aumentare il gruppo, gli investitori tecnologici hanno premuto il pulsante di vendita, con conseguente calo dell'1,8% nell'indice Bloomberg Magnificent 7, con solo Alphabet e Amazon che hanno chiuso la settimana in verde. L'S&P 500 è sceso dell'1,4%, appesantito dal grande gruppo tecnologico.

"Gli investitori avevano in mente numeri più alti", ha affermato Michael Casper, stratega azionario presso Bloomberg Intelligence. "Si aspettano di più dall'intelligenza artificiale e da questi progetti di intelligenza artificiale di quanto hanno ottenuto finora".

Il problema non è il trimestre in corso in sé: il gruppo di sette aziende è sulla buona strada per ottenere una crescita degli utili del 30% nel periodo di tre mesi fino a settembre, il che supererebbe la stima del 18% all'inizio della stagione degli utili, secondo i dati compilati da Bloomberg Intelligence.

Il problema è che le prospettive di profitto per l'anno prossimo rimangono poco chiare, con i giganti della tecnologia che continuano a spendere molto in infrastrutture per supportare una maggiore potenza di calcolo dell'intelligenza artificiale. Gli analisti hanno tagliato le loro proiezioni di crescita degli utili del 2025 per la coorte dei Magnificent Seven da quando è iniziata la stagione degli utili più di due settimane fa.

Una maggiore spesa per l'intelligenza artificiale ha dominato gli utili dei Magnificent Seven in questa stagione. Amazon, Microsoft, Alphabet e Meta hanno pompato un record di 59 miliardi di dollari in spese in conto capitale nel terzo trimestre, impegnandosi a spendere significativamente di più l'anno prossimo.

"In questo momento c'è un po' di arroganza da Silicon Valley che dice, spenderemo e basta, perché ne sappiamo più di voi", ha detto Ted Mortonson, amministratore delegato di Robert W Baird & Co.

Sebbene ci fossero segnali che i ricavi derivanti dalla domanda correlata all'intelligenza artificiale stessero prendendo piede, il messaggio dei team di gestione era che gli investitori avrebbero dovuto aspettare ancora per vedere i grandi guadagni.

L'attività di intelligenza artificiale di Microsoft è sulla buona strada per superare un tasso di fatturato annuo di 10 miliardi di dollari nel prossimo trimestre, il che la renderebbe l'attività più veloce nella storia dell'azienda a raggiungere tale traguardo, ha detto l'amministratore delegato Satya Nadella durante la conference call sui guadagni.

Tuttavia, quelle vendite comportano costi significativi. Il margine del cloud commerciale di Microsoft si restringerà nel trimestre in corso poiché le spese in conto capitale continueranno ad aumentare, ha detto il direttore finanziario Amy Hood.

Questo non è piaciuto a molti investitori se abbinato a una previsione di crescita più lenta dei ricavi del cloud trimestrale. Le azioni Microsoft sono crollate del 6,1% il giorno dopo i suoi guadagni, il calo più grande in due anni. In combinazione con una previsione di fatturato deludente da Meta Platforms, i trader si sono diretti verso le uscite.

Tutto sommato, i titoli tecnologici, dei media e delle telecomunicazioni hanno registrato collettivamente la più grande vendita netta in cinque settimane, secondo il rapporto di intermediazione principale di Goldman Sachs.

"Finché queste aziende continueranno a spendere in questo modo, dovranno sostenerla sul lato dei ricavi e l'asticella dei ricavi è molto alta", ha affermato Casper di BI. "È una preoccupazione per i prossimi trimestri".

Ci sono stati punti luminosi, ovviamente. Amazon, che è stata perseguitata dalle preoccupazioni sulla pressione sui margini da grandi spese, ha calmato i nervi quando le sue previsioni di utile operativo per il trimestre in corso hanno superato le aspettative.

Sean Sun, un gestore di portafoglio presso Thornburg Investment Management, è uscito da questa settimana incoraggiato dal fatto che la crescita delle vendite correlate all'intelligenza artificiale è sufficiente a giustificare la maggiore spesa.

"Per molte di queste aziende, la crescita sta accelerando e i margini stanno migliorando ed è questo che vuoi vedere", ha affermato in un'intervista. "I vincitori dell'IA continueranno a funzionare".

Tuttavia, altre domande che gravano sui giganti della tecnologia in vista degli utili sono rimaste senza risposta.

Apple, le cui azioni sono salite alle stelle grazie all'ottimismo che le nuove funzionalità dell'IA rinvigoriranno la lenta crescita dei ricavi, ha fornito una previsione di vendita per il trimestre in corso che è stata inferiore alla stima media degli analisti.

Per Casper di BI, gli utili di questa settimana hanno fatto poco per offuscare l'attrattiva relativa dei settori S&P 500 più economici che hanno sovraperformato le azioni delle grandi aziende tecnologiche da luglio.

"La storia è ancora che il resto dei tassi di crescita dell'S&P 500 sta iniziando a recuperare", ha affermato. "Non è una brutta storia per la tecnologia, in nessun caso, ma forse ora qualche altro gruppo potrà divertirsi un po'".

Il grafico qui sopra riassume i cambiamenti nelle stime delle banche di investimento sugli utili futuri dei Magnifici Sette.

E non c’è bisogno di ripetervi che i Magnifici Sette, oggi, sono TUTTO il mercato di Borsa: togliamo i Magnifici Sette e TUTTE le Borse vanno in negativo a 12 mesi.

Anche per questa ragione, suggeriamo a chi ci legge di riflettere oggi stesso, con grande attenzione, sulla attuale asset allocation, e rivederla, e modificarla.

Trump potrà forse tagliare le tasse alle Società una seconda volta: ma sui temi e sui numeri citati nell’articolo precedente, e nell’articolo che segue, Trump può farci un bel nulla. Ed è da questi numeri, che dipende la vostra futura performance. Non da Trump.

Noi ritorneremo a trattare questo tema da lunedì 11 novembre, ogni mattina, nel The Morning Brief. E nello specifico, a proposito di Nvidia, anche qui, nel nostro Blog, a breve.

Questa settimana ha visto sviluppi sostanziali sul fronte del mercato tecnologico, in particolare quando le principali aziende hanno pubblicato i loro report sugli utili. Gli investitori hanno osservato attentamente questi risultati, sperando in numeri abbastanza forti da controbilanciare le tendenze più ampie del mercato, ma la delusione era all'ordine del giorno.

Tra i principali attori, Meta Platforms Inc., Microsoft Corp., Apple Inc., Amazon.com Inc. e Alphabet Inc. hanno pubblicato utili superiori alle aspettative degli analisti. Tuttavia, la spinta prevista non è arrivata. L'indice S&P 500 ha registrato perdite dell'1,4%, fortemente influenzato dalla flessione di questi grandi giganti della tecnologia.

Nonostante i numeri impressionanti riportati per il trimestre (Meta ha riportato ricavi pari a 40,59 miliardi di dollari), le domande sulla crescita degli utenti e sulla redditività incombevano. I loro utenti attivi giornalieri hanno visto solo una modesta crescita del 5%, che è stata inferiore alle aspettative degli analisti, preoccupando gli investitori per le strategie future.

Le azioni di Meta hanno subito cali di oltre il 3% dopo la chiamata sugli utili, riflettendo il disagio che circonda le proiezioni di crescita degli utenti. Il CEO dell'azienda Mark Zuckerberg ha sottolineato i guadagni ottenuti con le tecnologie AI, ma ha evidenziato anche la massiccia spesa associata a questi progressi, che ha fatto storcere il naso agli analisti. "Abbiamo avuto un buon trimestre guidato dai progressi dell'AI nelle nostre app e nel nostro business", ha affermato, ma ha anche riconosciuto i costi previsti legati a un'espansione così aggressiva.

Nel frattempo, la performance di Amazon ha avuto un risvolto positivo. Le previsioni dell'azienda per i futuri profitti operativi hanno superato le aspettative, dissipando alcune preoccupazioni derivanti dalle crescenti pressioni sulla spesa. Tuttavia, l'umore era complessivamente cupo mentre questi titani della tecnologia lottavano con la realtà del mantenimento di alti tassi di crescita con sostanziali spese in conto capitale, in particolare mirate allo sviluppo dell'AI.

Anche gli analisti di mercato hanno notato il fragile stato del sentiment degli investitori dopo gli utili; molti hanno espresso scetticismo sul fatto che i risultati giustificassero le valutazioni azionarie tradizionalmente elevate del settore tecnologico. Le elevate aspettative per i ricavi correlati all'intelligenza artificiale non sono state pienamente soddisfatte, portando a modifiche al ribasso delle proiezioni di crescita per il 2025.

Se i principali attori si aspettavano di rafforzare significativamente i ricavi dai progressi correlati all'intelligenza artificiale, questo trimestre non è stato all'altezza. Gli analisti hanno tagliato le loro stime di crescita degli utili per la tecnologia non solo sulla base degli ultimi report, ma anche aggravati dalle pressioni economiche generali e dalle tendenze delle prestazioni precedenti. Rimangono dubbi sul fatto che queste aziende possano generare sufficienti aumenti di fatturato per soddisfare le loro ingenti spese.

L'attività cloud di Microsoft, che è stata annunciata per la crescita esplosiva, ha accennato a difficoltà future poiché i margini si restringono a causa delle crescenti spese in conto capitale. Le azioni della società hanno registrato uno dei maggiori cali giornalieri dopo le ultime divulgazioni dei risultati. Gli analisti prevedono che ci saranno difficoltà in futuro poiché le aziende tecnologiche si trovano a dover bilanciare investimenti aggressivi e la necessità di una corrispondente crescita dei ricavi.

Questo lascia i trader inquieti, determinando la più grande vendita netta di azioni tecnologiche osservata dall'inizio dell'autunno. Secondo Goldman Sachs, le grandi aziende tecnologiche, spesso soprannominate "Le magnifiche sette", hanno sperimentato collettivamente significative vendite tra le crescenti preoccupazioni per le loro abitudini di spesa "arroganti". "La storia è ancora in gran parte subordinata a ciò che il settore tecnologico può offrire nei prossimi trimestri", ha osservato Ted Mortonson di Robert W Baird & Co.

Nel frattempo, l'Employment Report in uscita alla fine della settimana potrebbe aggiungere ulteriore complessità alle dinamiche di mercato già vorticose, influenzando potenzialmente le decisioni della Federal Reserve sui tassi di interesse. Molti investitori hanno adottato una posizione più cauta a causa dell'imminente rallentamento della crescita economica, trattenendo il fiato nell'attesa di vedere come i prossimi report modificheranno la posta in gioco per il settore tecnologico.

Guardando al futuro, la propensione del settore tecnologico per spese ingenti potrebbe significare attendere più a lungo per sostanziali guadagni. Gli analisti mantengono la cautela mentre prevedono, fiduciosi ma cauti, i prossimi mesi e l'impatto di quegli ingenti investimenti sulla crescita futura.

Quindi, mentre la polvere si deposita da questo giro di guadagni e il mercato reagisce, una cosa è chiara: l'impegno per l'intelligenza artificiale è destinato a rimanere, poiché le aziende rifocalizzano e ricalibrano le strategie per gestire potenziali rallentamenti e capitalizzare qualsiasi domanda in arrivo. Quanto bene eseguiranno questo determinerà la direzione e, cosa ancora più critica, la sostenibilità delle loro traiettorie di crescita.

Per gli investitori, è diventato evidente che devono rimanere agili, pronti a cambiare direzione man mano che le performance cambiano. Con il clima economico così com'è, potrebbe essere prudente rimanere vigili e attenti a qualsiasi segnale di opportunità, o segnali di avvertimento che indicano che un potenziale rischio è dietro l'angolo.