Mare, campagna o montagna: dovunque si rischia l’insolazione.

Il colpo di sole è un problema frequente, nel periodo estivo: in particolare, quando arrivano le ondate di “caldo africano”. Proteggersi dai colpi di sole è importante, importantissimo.

Vediamo insieme, prima di tutto, che cosa è, come si definisce, il colpo di sole.

Il colpo di sole (o insolazione) è una situazione patologica che deriva da una prolungata esposizione del corpo ai raggi solari.

Shutterstock

Nella maggior parte dei casi, l'insolazione si verifica durante le giornate particolarmente calde del periodo estivo.

Il colpo di sole rappresenta una situazione di pericolo per l'organismo e, come tale, non deve essere sottovalutata. I primi segnali che devono indurre a correre ai ripari sono: mal di testa, forte senso di nausea, vertigini e spossatezza.

In generale, è valido il consiglio di non mettersi al sole nelle ore centrali della giornata (11-16), evitando del tutto l'esposizione quando le giornate sono molto calde, soprattutto se l'umidità relativa è alta e la ventilazione è assente (cioè in presenza di afa).

Colpo di Sole: di cosa si tratta?

Il colpo di sole è un insieme di disturbi che insorgono dopo un'esposizione diretta, eccessiva e prolungata ai raggi del sole del corpo. Si tratta di un'evenienza grave, in quanto all'azione del calore sull'intero organismo si aggiungono gli effetti delle loro radiazioni ultraviolette (UVB e UVA) e infrarosse sulla superficie del capo e sui vasi cerebrali, che si manifestano con cefalea e vertigini, seguite da sintomi più severi, come malessere generale, nausea e convulsioni, fino allo stato confusionale ed alla perdita di coscienza.

Il brano che abbiamo riportato qui sopra ci parla di stato confusionale, e di perdita di coscienza.

Non ci sono dubbi: una parte (almeno) degli investitori in Borsa ha subito proprio un colpo di sole, tra luglio ed agosto del 2023. I sintomi sono quelli, evidenti, e parlano chiaro.

Per fortuna, chi ha seguito questo nostro Blog, tra giugno e luglio, si è già messo al riparo, ed è riuscito ad evitare questa bruttissima insolazione, e le sue dannose conseguenze.

Esposti al sole, sulla sdraio oppure sulla spiaggia, subito prevale l’euforia, l’eccitazione, un senso di generale benessere: purtroppo, questa iniziale impressione all’improvviso si trasforma in disagio, e questo disagio presto si trasforma in un malessere profondo.

Segnali a cui prestare attenzione

Per evitare gli effetti più negativi dei colpi di sole è indispensabile cogliere (o riconoscere in chi ci sta accanto) i primi segnali d'allarme. La persona colpita da insolazione si sente tipicamente confusa e lamenta forte dolore al capo. Al contempo, si manifestano irrequietezza, malessere, battito cardiaco accelerato, pelle calda al tatto, sudorazione eccessiva e vertigini.

La prima cosa da fare è spostarsi all'ombra, meglio ancora se in un luogo fresco e chiuso. In caso di sintomi particolarmente accentuati o in presenza di vomito e svenimento, si consiglia di trasportare o accompagnare la persona colpita dall'insolazione immediatamente da un medico o al pronto soccorso. In un secondo momento, vanno trattate le lesioni della pelle (scottatura solare o eritema).

Colpo di Sole: che cosa fare subito. Spostarsi all'ombra

Quando si avvertono i primi segnali di malessere, è opportuno allontanarsi dal sole e ripararsi in un luogo fresco, riparato e ben arieggiato per abbassare la temperatura corporea.

Attenzione! Non rimanere sotto l'ombrellone, poiché i raggi solari filtrano lo stesso e la temperatura rimane comunque elevata.

Impacchi freschi

Per contrastare la disidratazione, bere piccoli sorsi d'acqua fresca (non ghiacciata, per evitare il pericolo di congestioni) e bagnare la testa con un panno umido. Per raffreddare il corpo, spruzzare dell'acqua a temperatura ambiente o tamponare con teli umidi i polsi, i lati del collo, l'inguine, le ascelle e le tempie.

Attenzione! L'acqua utilizzata per raffreddare il corpo deve essere tiepida e non ghiacciata per non causare vasocostrizione e impedire la dispersione di calore.

Attenzione! Se non s'interviene subito, il colpo di sole può condurre alla perdita di coscienza, fino alle convulsioni e all'alterata funzionalità dell'apparato cardiocircolatorio.

Il brano qui citato che cosa suggerisce?

Suggerisce di spostarsi all’ombra, e poi

suggerisce anche di intervenire subito, di NON rimanere esposti al sole come wurstel sulla graticola (anche il wurstel, peraltro, non va lasciato per troppo tempo sulla brace, se no si spacca).

Per il vostro portafoglio titoli, e per i vostri investimenti sui mercati finanziari, avete preso le giuste precauzioni? Avete fatto tutto il possibile per prevenire il colpo di sole?

In questo agosto 2023, così ricco di eventi, di shock, di cambiamenti di scenario, voi amici lettori avete fatto tutto il possibile per PREVENIRE?

Ricordate quel detto che dice prevenire è meglio che curare?

Recce’d vi aiuta, e vi aiuterà ogni giorno, attraverso note (estremamente sintetiche) che gratuitamente metiamo a disposizione del pubblico dei lettori

alla pagina MERCATI del nostro sito

alla pagina NEL MOTORE DELLA PERFORMANCE del nostro sito

alla pagina TWIT TWOO del nostro sito

Oltre che ovviamente in questo Blog, dove soltanto nelle ultime due settimane Recce’d ha pubblicato ben quattro nuovi Post, tutti dedicati al tema dei colpi di sole, e poi anche dell’insolazione, ed ovviamente anche di come prevenirla e (come poteva mancare?) di come individuarne i sintomi con il necessario anticipo (necessario per evitare i danni).

Tanto, anche voi lo avete già sicuramente capito, vero?

Le cose vanno a finire come vi abbiamo detto noi. Noi di Recce’d: come tutte le altre volte.

Ve lo avevamo già scritto il 3 giugno, proprio nel Blog, spiegando anche che è stata fatta una scelta politica, di tirare una corda fino a che non sarà spezzata.

E’ stata scelta con decisione la strada del “fare finta di non capire e non vedere”, come altre volte nel passato recente. Di tollerare, di continuare a sperare, e di spargere “ottimismo”. Abbiamo scritto, il 3 giugno, che proprio a causa di questa scelta politica oggi tutti gli investitori (che non siano decisamente distratti, malissimo informati … oppure un po’ semplicioni) si trovano davanti un solo scenario possibile, e stiamo tutti andando verso questo esito con massima velocità.

Il solo scenario possibile metterà in massima evidenza la differenza tra la ricchezza “soltanto sulla carta” e la vera ricchezza”: questo noi di Recce’d lo avevamo già chiarito sette giorni prima. Ed in aggiunta a questo vi avevamo anticipato già il 24 giugno che ci aspetta un’estate calda (caldissima) e poi un inverno freddo (freddissimo): ma soprattutto, un agsto indimenticabile.

Come avevamo scritto in data 10 giugno scorso, oggi dovrebbe esservi chiaro che il “punto di svolta” è stato ampiamente superato: ormai, siamo già tutti dentro quello scenario che noi anticipammo appunto il 3 giugno.

Ma se per caso non vi è stato sufficiente tutto questo nostro lavoro, allora eccoci qui pronti a ricordare al lettore, con il brano che segue come si previene l’insolazione. Ed è proprio qui (se leggete con attenzione ed un pizzico di arguzia) che capirete quello che dovete fare del vostro portafoglio e dei vostri investimenti sui mercati finanziari.

Colpo di sole: i consigli per prevenirlo

In generale, nelle ore più calde della giornata, per evitare un colpo di sole:

È bene non rimanere esposti troppo al sole;

Soggiornare in luoghi freschi e con ventilazione adeguata (se necessario, rinfrescare gli ambienti con ventilatori o condizionatori);

Indossare abiti leggeri e di colore chiaro, realizzati con fibre naturali (lino e cotone) che non ostacolino la traspirazione;

Abbassare la temperatura corporea con bagni e docce tiepide, non fredde.

Per evitare l'insolazione, altre misure valide - non solo al mare o in montagna - sono:

Riparare la testa con un cappello dotato di visiera e occhiali da sole;

Bere frequentemente durante la giornata, almeno due litri di acqua in totale;

Consumare cibi ricchi di acqua, come la frutta di stagione e la verdura fresca;

Non assumere alcolici, cibi o bevande molto fredde;

Mantenere fronte e polsi freschi, bagnandoli frequentemente con acqua fresca;

Non compiere sforzi fisici particolarmente intensi;

Esporre la pelle al sole progressivamente, evitando le ore centrali del giorno (11-16) proteggendola con creme solari e ripetendo l'applicazione ogni due ore circa.

Il brano che avete appena letto (ci auguriamo, con attenzione, ed intelligenza, ed arguzia: a ai lettori di Recce’d sicuramente non mancano) allora adesso sapete che cosa dovete fare.

Noi, per i Clienti di Recce’d, in agosto (come in ogni altro mese) ogni giorno attraverso il nostro The Morning Brief e molte altre comunicazioni, mettiamo a punto tutte le mosse necessarie, le analisi dei sintomi, ed i rimedi più efficaci, per guadagnare soldi attraverso la gestione del portafoglio modello proprio dai (numerosi) colpi di sole estivi che (evidentemente) hanno colpito in questa estate 2023.

Comprensibilmente, riserviamo questo prezioso lavoro a chi sceglie di procedere insieme a noi, di dare credito al nostro metodo di lavoro, di supportare anche attraverso i frequenti confronti il nostro sforzo quotidiano, e a chi sceglie di sfruttare il solido ancoraggio che la nostra strategia di investimento offre, attraverso i nostri portafogli modello bastati sul nostro modello proprietario di allocazione.

Per tutti voi lettori del sito ed investitori, che forse almeno in parte avete subito anche voi gli effetti dannosissimi dell’insolazione, e che ancora una volta, proprio come nell’estate del 2022, un anno fa, avete la testa in confusione, non fate attenzione a dove mettete i piedi, e siete caduti (con tutti e due i piedi) nelle acque ristagnanti e putride, infestate dalle zanzare, che i “professionisti della vendita” chiamano

soft landing

noi anche oggi vi regaliamo un concreto, e qualificato, e tempestivo, supporto alla decisione.

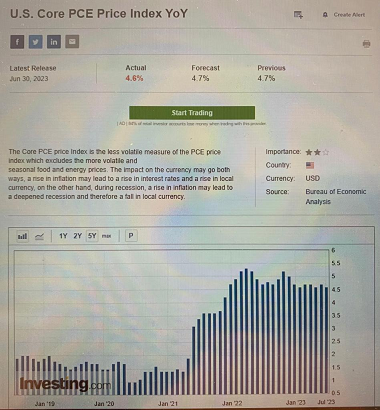

La nostra scelta, oggi 5 agosto 2023, è caduta sul dato USA per l’inflazione che verrà pubblicato la settimana prossima. Dopo due settimane poi vedremo il nuovo dato PCE sempre per l’inflazione USA, insieme coi dati per l’Europa.

Non è questa la sede dell’analisi dei dati in arrivo, dei dati precedenti, del probabile impatto di questi dati sulla narrativa del “soft landing” nel mese di agosto 2023, e delle probabili reazioni dei mercati finanziari nelle prossime settimane (che si annunciano indimenticabili ed imperdibili).

Tutto questo, lo leggerete la settimana prossima e per tutto il mese di agosto nel nostro The Morning Brief, con alcuni accenni che saranno pubblicati alla pagina MERCATI, alla pagina NEL MOTORE DELLA PERFORMANCE ed alla pagina TWIT - TWOO del nostro sito.

Invece nel Post di oggi, e per chiudere il Post di oggi, noi pubblichiamo la nostra sintesi un articolo che Recce’d giudica di altissimo livello. Ed indispensabile.

Perché indispensabile? Spieghiamo subito.

Consentiteci di scrivere (siamo autorizzati … dalla nostra stessa storia) che di inflazione la grande maggior parte a tutto oggi, 5 agosto 2023, ci ha capito poco o nulla, proprio come nel 2022, nel 2021, e nel 2020.

Quelli che ci capiscono poco o nulla, come avete visto, sono:

giornalisti e uomini dei media

promotori finanziari (chiamati anche financial advisors, e private bankers, e wealth managers)

banchieri centrali

donne e uomini dei Governi

Questa è la ragione per la quale, il giorno 5 agosto del 2023, siete tutti costretti a leggere sul vostro quotidiano molti articoli pieni di allarme (e di stupore: “ma tu pensa!!!”) come ad esempio questo che segue, che vale come esempio.

Articoli dei giornali che a noi in Recce’d sorprendono per la loro ingenuità al limite della stupidità: ma che cosa pensava (secondo questi giornali e giornalisti) il lettore medio, che l’inflazione fosse una cosa … che si ferma proprio fuori dalla soglia di casa sua? Che riguarda tutti … tranne lui e la sua famigliola?

Proprio per questo stato di cose, il nostro suggerimento a tutti i lettori di Recce’d è di dedicare dieci-quindici minuti a ciò che segue: l’obbiettivo, amici lettori, è quello di cominciare finalmente a comprendere che cosa è l’inflazione, da dove arriva, e dove sta andando.

Dovete capirlo oggi, proprio oggi: dovete capirlo PRIMA che i mercati finanziari (finalmente) capiscano, e correggano i prezzi di tuti gli asset finanziari.

Evitate quelle (solite) brutte scottature che invece il signore qui sotto non ha evitato.

Ma prima, lo dovete fare, amici lettori. Prima di beccarvi la scottatura. Dopo, non vi servirà più.

Leggete con attenzione questa nostra sintesi, e mettetevi all’ombra mentre leggete: non vorrete mica rischiare … l’insolazione!

John Cochrane, economista della Hoover Institution, e figura di riferimento per tutta la Finanza mondiale, ha scritto proprio questa settimana un interessante e breve articolo per il Wall Street Journal in cui discute alcuni elementi cruciali relativi all'inflazione e agli sforzi per tenerla sotto controllo.

In questa discussione, Cochrane avanza tre importanti considerazioni che dovrebbero indurre gli investitori a modificare la loro concezione dell'inflazione e del ruolo che la politica monetaria e la politica fiscale svolgono nel generare o controllare i futuri livelli di variazione del livello dei prezzi.

In primo luogo, Cochrane considera la situazione politica degli anni 2010.

All'inizio della ripresa economica successiva alla Grande Cisi Finanziaria 2007 - 2009 (la recessione era terminata nel giugno 2009) la Federal Reserve ha iniziato a pompare la massa monetaria.

Molti analisti, Cochrane compreso, hanno iniziato a temere che l'aumento della massa monetaria avrebbe causato un aumento dell'inflazione dei prezzi al consumo e, dato il tasso di crescita della massa monetaria, le aspettative di inflazione futura erano piuttosto spaventose.

Tuttavia, nel corso del decennio, l'inflazione dei prezzi al consumo è stata piuttosto contenuta. Tra una recessione e l'altra, l'indice dei prezzi al consumo target della Federal Reserve è aumentato a un tasso annuo composto di circa il 2,2%. Molto accettabile.

È anche vero che nello stesso periodo la crescita economica è stata relativamente modesta e questo non è piaciuto ai responsabili politici del governo. Ma anche questo è stato un elemento che ha permesso ai responsabili politici del governo di ottenere un basso tasso di inflazione per quel periodo.

Cochrane conclude scrivendo che in quel periodo: "Il QE (quantitative easing) non ha avuto sostanzialmente alcun effetto sull'inflazione". L'inflazione non è aumentata perché la politica fiscale del governo non ha creato la pressione di spesa necessaria all'epoca per provocare un eccesso di domanda di beni e servizi. "Nella teoria fiscale dell’inflazioe, conta il debito pubblico complessivo, comprese le riserve, e non la sua particolare scadenza". E l'aumento del "debito pubblico complessivo" era sotto controllo in quel periodo.

Quindi, lo stimolo del governo è andato in attività finanziarie e non in attività reali, che avrebbero portato a un aumento dell'inflazione.

Questo è un altro modo di descrivere ciò che è accaduto negli anni 2010, molto simile a quello che noi abbiamo presentato negli ultimi 10 anni circa in questo blog. Abbiamo definito l'approccio politico del governo come "inflazione da credito". Abbiamo tracciato gli sforzi monetari e fiscali dell'epoca attraverso il circuito finanziario dell'economia e non il circuito reale dell'economia.

In secondo luogo, Cochrane respinge nel suo articolo anche l'uso della curva di Phillips, e noi stessi abbiamo scritto in un Post che negli Anni Duemila, ovvero che "la curva di Phillips non esiste".

Il professor Cochrane sul WSJ scrive anche questo: "La curva di Phillips rimane il modo predominante di pensare all'inflazione, ma la sua visione ha fallito completamente". Quindi, non dobbiamo aumentare la disoccupazione nell'economia solo per ridurre la quantità di inflazione esistente nell'economia.

Cochrane aggiunge che la "caccia alle streghe" per fenomeni come "avidità", "prezzi stracciati" e "monopolio" collegati all’inflaizone ha seguito l'inflazione per secoli. E conclude così: "Anche loro, nel migliore dei casi, confondono i prezzi relativi con il livello di tutti i prezzi e i salari".

In terzo luogo, Cochrane guarda al futuro e attribuisce poca importanza (nel contesto degli Anni Duemilaventi) agli sforzi della Federal Reserve per ridurre l'inflazione e l'inflazione del futuro.

Il nostro recente esame (anche qui nel Blog) di ciò che la Federal Reserve sta facendo porta a conclusioni molto simili a quelle esposte da John Cochrane sul WSJ.

Negli ultimi anni, la Federal Reserve ha acquistato oltre 5.000 miliardi di dollari in titoli di Stato. Nel suo attuale sforzo di restrizione quantitativa, la Fed, dopo 16 mesi, ha rimosso dal suo portafoglio solo poco più di 900 miliardi di dollari in titoli. Allo stesso tempo, la Fed ha prestato più di 200 miliardi di dollari al sistema bancario attraverso il suo sportello di prestito.

Si tratta di noccioline rispetto all'ammontare del debito che il governo federale emetterà nei prossimi anni.

Ne scrive così John Cochrane:

"Gli Stati Uniti stanno gestendo uno scandaloso deficit di 1.500 miliardi di dollari, con un tasso di disoccupazione del 3,6% e nessuna crisi temporanea che giustifichi un prestito così ingente. I diritti non finanziati incombono su qualsiasi piano di sostenibilità delle finanze pubbliche. Il Congressional Budget Office prevede deficit in costante crescita, e anche i suoi avvertimenti presuppongono che non accada nulla di negativo che possa spingere a un'altra ondata di prestiti".

Ci aspetta quindi un'altra "ondata" di inflazione in futuro?

John Cochrane ha cercato con questo intervento di formulare una "nuova" narrazione alternativa che aiuti a spiegare e comprendere ciò che è accaduto negli ultimi dieci anni: e questo può aiutare noi investitori a rispondere alla domanda qui sopra relativa al futuro.

Perché tocca a noi, investitori sui mercati, di rispondere prima di tutti, ed anche prima dello stesso John Cochrane. Oggi.

La comunità degli investitori ha dovuto cambiare punto di vista quando la Federal Reserve ha iniziato il suo programma di quantitative easing dopo la Grande Recessione e i rapidissimi aumenti della crescita monetaria non hanno creato l'inflazione che la rapida crescita monetaria sembrava prospettare.

La comunità degli investitori successivamente ha dovuto sperimentare i problemi legati alla diffusione della pandemia di Covid-19, alla successiva recessione e alla bolla degli asset della Federal Reserve derivante dalla sua massiccia iniezione di fondi per combattere le turbolenze finanziarie ed economiche dei primi anni 2020.

Ora il compito della comunità degli investitori è quello di costruire una narrativa del tutto nuova, da cui partire per le loro scelte di investimento. Le riflessioni presentate da John Cochrane in questo articolo per il Wall Street Journal sono è un buon punto di partenza.

Chiudiamo il Post quindi con questo accenno alla nuova “narrativa”, ovvero alla necessità (per voi, per noi, per tutti quanti) di definire uno “scenario”: proprio di scenari alternativi para questa immagine che segue, che noi pubblichiamo nel Blog oggi per la terza volta.

Non la abbiamo mai commentata, per mancanza di tempo. Per la medesima ragione, anche oggi non c’è il commento. Magari, la prossima volta?

Ma voi amici lettori potete farvi aiutare, subito ed oggi. Chiedete alla vostra chat, ad un amico, ad un collega. Chiedete al financial advisor, al private banker, chiedete al wealth manager.

E se ne avete voglia, poi fateci sapere che cosa vi hanno spiegato: tutti abbiamo sempre qualcosa da imparare e noi in Recce’d impariamo ogni giorno.

Fidatevi: questo grafico è importante. Per voi. E per i vostri soldi. Oggi.

Noi di Recce’d chiudiamo così il nostro Post: e andiamo tutti a prendere il sole di questo magnifico agosto 2023 (con le giuste protezioni).