Trending oggi su Twitter: la follia (parte 3)

Madness.

Oggi è questa la parola che si ascolta più spesso, e che si legge più spesso, quando ci si occupa di mercati finanziari.

Recce’d quindi, con la tempestività che tutti ci riconoscete, si concentra proprio su questo: la follia tra gli operatori di mercato, e le implicazioni per la gestione nel proprio portafoglio titoli.

Ovvero: come noi gestiamo i portafogli modello nelle fasi di mercato che tutti chiamano

madness.

Pur avendo, collettivamente ed anche individualmente, una vasta e profonda esperienza di mercati finanziari, noi non abbiamo memoria di una situazione simile a questa: neppure durante gli episodi, spesso citati anche dai media, del 1999-2003 e poi del 2007-2009.

In una sola occasione, noi ricordiamo di avere letto, con così tanta frequenza, il termine

madness

nei commenti ai mercati finanziari: ed è una recentissima occasione, ovvero il 2021.

Questa ondata di follia impressiona tutti: noi di Recce’d, i piccoli investitori, i grandi investitori Istituzionali, ed i commentatori. I commentatori che “fanno il coro” e in modo disciplinato scrivono per supportare la narrativa che prevale in quel preciso momento, ma pure quei commentatori che nel corso degli anni hanno dimostrato maggiore competenza, maggiore esperienza, maggiore capacità.

Noi apriamo questo nostro Post, che è il terzo di una serie e chiude la serie, facendovi leggere il più recente contributo di Mohamed El Erian al Financial Times.

Oggi lo facciamo (a differenza che in molte precedenti occasioni) per avvertire i nostri lettori che in questa specifica occasione anche El Erian si è sentito in dovere di compiacere la narrativa prevalente, almeno per una parte dei suoi argomenti.

Dopo avere letto questo articolo, che abbiamo tradotto per i nostri lettori, Recce’d vi spiegherà le ragioni per le quali FARETE IL VOSTRO DANNO se deciderete di investire il vostro denaro sulla base di considerazioni come quelle 8alcune di quelle) che leggete qui.

La prima metà del 2023 è stata caratterizzata da un'impressionante dispersione economica e finanziaria, sia all'interno dei Paesi che tra di essi.

Con una certa inversione di tendenza a luglio, si tende sempre più a prevedere una convergenza nel periodo a venire e la serie di risultati favorevoli che ne deriverebbero, dai migliori risultati in termini di crescita e inflazione alle performance di investimento. Tuttavia, farlo ora sarebbe prematuro e poco saggio.

I segnali di apparente convergenza si moltiplicano sia in ambito economico che finanziario. Si consideri il seguente esempio:

Il Regno Unito, da tempo in ritardo nel ridurre significativamente il proprio tasso d'inflazione, ha sorpreso favorevolmente con i dati pubblicati a luglio, più bassi del previsto, alimentando le speranze di una convergenza relativamente rapida verso i tassi d'inflazione più bassi prevalenti nelle altre economie del G7.

Con l'azione politica ampiamente prevista nel corso della settimana, la Banca d'Inghilterra potrebbe unirsi alla Banca Centrale Europea e alla Federal Reserve nel convergere verso aumenti dei tassi di 25 punti base dopo un'ampia gamma di risultati a giugno. Tra questi, un aumento di 50 pb per la BoE, di 25 pb per la BCE e un tasso invariato per la Fed.

Dopo essere scivolato alle spalle dell'indice tecnologico Nasdaq, l'indice Dow Jones delle società industriali e di consumo più tradizionali ha recuperato terreno nelle ultime settimane.

A livello internazionale, dopo aver nettamente sottoperformato i titoli delle economie avanzate ed emergenti, a luglio i titoli cinesi hanno sovraperformato entrambi.

Infine, quello che alcuni consideravano un discorso allarmante sul "disaccoppiamento" Cina-USA ha lasciato il posto alla nozione apparentemente più confortante di un "de-risking" che non farebbe deragliare la crescita e il commercio né causerebbe molta instabilità finanziaria.

Questo crescente parlare di minore dispersione economica e finanziaria alimenta naturalmente l'ottimismo dell'economia e dei mercati. In effetti, più a lungo persiste, più potrebbe ridurre l'incertezza e diminuire la volatilità all'interno dei Paesi e tra di essi. A sua volta, ciò migliorerebbe le prospettive di atterraggi morbidi a livello nazionale e globale, allevierebbe le pressioni sui tassi d'interesse e sulle valute e consentirebbe di guidare il prossimo rialzo dei prezzi delle attività con titoli dalle valutazioni meno gonfiate.

Inoltre, con la possibilità di una tale serie di anelli di retroazione positivi, si è tentati di credere che la seconda metà dell'anno vedrà una decisa rimozione delle nubi di incertezza che incombono minacciosamente sull'economia e sui mercati globali.

Per quanto si possa sperare che tutto ciò si realizzi, sarebbe più saggio prevedere un percorso accidentato. Basti pensare ad alcuni fattori che complicano la convergenza che sembra essere in corso.

In assenza di un maggiore contributo da parte delle misure di sostegno all'offerta, la BoE ha ancora una strada difficile da percorrere nella sua lotta all'inflazione. Nel frattempo, mentre la BCE e la Fed, più avanzate, intraprendono l'"ultimo miglio" della loro missione anti-inflazione, entrambe dovranno affrontare un compromesso tra il raggiungimento dell'obiettivo comune di inflazione al 2% e il mantenimento delle condizioni finanziarie ed economiche.

Le sfide per le banche centrali vanno oltre. Nei prossimi mesi, la Banca del Giappone dovrà affrontare il delicato compito di apportare più di un ritocco al suo regime di politica YCC (controllo della curva dei rendimenti), sempre più distorsivo. Nel frattempo, l'impatto cumulativo dei rialzi dei tassi in altri paesi colpirà probabilmente più duramente un'ampia serie di attività a leva in scadenza e di società zombie la cui sostenibilità finanziaria richiede ristrutturazioni finanziarie o riduzioni coercitive del debito.

In un mondo in cui l'industria manifatturiera è sotto pressione e il risparmio in eccesso si sta esaurendo, il supporto fondamentale per i guadagni di prezzo a livello di mercato mancherà dell'energia del piccolo gruppo di titoli che cavalcano una grande onda secolare (si pensi all'intelligenza artificiale e ad altre innovazioni che cambiano la struttura) o che hanno caratteristiche "per tutte le stagioni" (si pensi alle Big Tech tradizionali).

Dato che le sfide della crescita cinese sono sia cicliche che secolari, la tradizionale strategia del governo di mettere il turbo ai mercati attraverso stimoli fiscali e monetari si rivelerà meno efficace e più distorsiva, vanificando una rapida convergenza del mercato.

Infine, per le ragioni esposte in una precedente rubrica, è molto difficile che gli Stati Uniti si dissocino dalla Cina senza un notevole grado di disaccoppiamento.

Dovremmo fare del nostro meglio per moderare l'attrazione delle confortanti narrazioni sulla convergenza. Se non lo facessimo, non solo allenteremmo prematuramente gli sforzi necessari per superare le restanti sfide a breve termine. Ci lascerebbe anche in una posizione ancora peggiore per gestire i problemi secolari e strutturali che si pongono alla nostra generazione e a quelle dei nostri figli e nipoti.

Riprendiamo ed analizziamo, in particolare, uno dei due passaggi evidenziati. Scrive El Erian:

Questo crescente parlare di minore dispersione economica e finanziaria alimenta naturalmente l'ottimismo dell'economia e dei mercati. In effetti, più a lungo persiste, più potrebbe ridurre l'incertezza e diminuire la volatilità all'interno dei Paesi e tra di essi. A sua volta, ciò migliorerebbe le prospettive di atterraggi morbidi a livello nazionale e globale, allevierebbe le pressioni sui tassi d'interesse e sulle valute e consentirebbe di guidare il prossimo rialzo dei prezzi delle attività con titoli dalle valutazioni meno gonfiate.

Qui El Erian vi dice che l’ottimismo, se persiste, può migliorare l’economia reale e portarci tutti al soft landing.

Ci auguriamo che ognuno dei nostri lettori comprenda che questo argomento, che peraltro da un decennio a questa parte è diventato il perno di ogni decisione politica, ed al tempo stesso il perno di ogni “narrativa fabbricata” sui mercati finanziari, è un argomento non soltanto fondato sul nulla, ma pure molto pericoloso.

Si vorrebbe che noi investitori credessimo al fatto che il “pensare positivo” risolve i problemi. Ed è esattamente in questo modo, che vengono prese le più importanti decisioni di politica economica.

Purtroppo i fatti hanno già dimostrato che non è vero: la cosa propri NON funziona.

E ve lo dimostriamo subito:

più di dieci anni di QE, una politica totalmente concentrata sul fatto di fare sentire il pubblico più ricco di quanto non sia veramente dimostrano senza possibilità di smentita che questa “politica di illudere la gente a proposito della propria ricchezza” NON risolve alcun problema, come vi viene dimostrato dal fatto che dopo una operazione di QE è stato necessario fare … un’altra operazione di QE, e poi ancora un’altra, ed oggi … già si parla della prossima operazione di QE

l’insensata ed incontrollata e mal calcolata esplosione della spesa pubblica, resa possibile dall’utilizzo (spregiudicato e colpevole) del “panico da pandemia” per consentire di superare ogni remora e buttarsi nel free spending, ci ha portato, a soli tre anni alla pandemia, in una situazione in cui tutto il Mondo parla di recessione e una buona parte del pubblico definisce la recessione “inevitabile”; e questo nonostante deficit del bilancio pubblico di dimensioni pazzesche

Come vedete, qualche cosa non va. proprio non funziona. E quello che scrive El Erian, ovvero che l’ottimismo potrebbe risolvere i problemi e portarci al soft landing è esattamente la ricetta che ci ha portato, oggi, a questa situazione di profondo squilibrio e fragilità economica.

Prima di chiudere con El Erian e passare ad altri temi, vogliamo però mettere alla vostra attenzione che il secondo passaggio evidenziato da noi nell’articolo, e precisamente questo:

Dovremmo fare del nostro meglio per moderare l'attrazione delle confortanti narrazioni sulla convergenza. Se non lo facessimo, non solo allenteremmo prematuramente gli sforzi necessari per superare le restanti sfide a breve termine. Ci lascerebbe anche in una posizione ancora peggiore per gestire i problemi secolari e strutturali che si pongono alla nostra generazione e a quelle dei nostri figli e nipoti.

Ecco: questo passaggio trova noi di Recce’ del tutto d’accordo con El Erian.

Noi vi suggeriamo in particolare di tenere a mente che

altri sforzi saranno necessari, ed inevitabili

esistono problemi secolari e strutturali

la Nuova Era durerà decenni e le ricadute andranno ad interessare i figli ed i nipoti della attuale generazione di investitori.

E adesso, completato per voi l’esame di un importate articolo, indispensabile per inquadrare l’attualità all’interno di una prospettiva più generale, ritorniamo all’attualità del luglio ed agosto 2023, realtà della quale in molti si ritrovano a commentare: non ci stiamo capendo nulla.

La domanda conclusiva di questo Post in tre parti non può che essere questa:

gli argomenti esposti in modo chiarissimo qui sopra possono essere sufficienti a spiegare l’attualità?

La risposta è: NO.

Ed ecco il perché il termine

“madness”,

ovvero follia, viene utilizzato con frequenza e insistenza senza precedenti, e da tutti, nell’estate 2023.

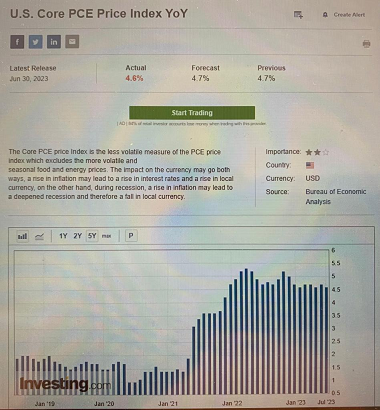

Perché i numeri della tabella che segue NON possono essere spiegati da ciò che avete letto da El Erian

Non possono certo essere spiegati da quanto è stato scritto in settimana da Mike Wilson di Morgan Stanley: lo potete leggere nell’immagine seguente..

Come tanti, anche Wilson ha scritto di “una spesa pubblica che fornisce ancora un forte impulso positivo (che vedete in una delle immagini più sotto), una situazione di liquidità abbondante (alla Sezione Operatività del nostro The Morning Brief ogni mattina abbiamo analizzato le “financial conditions” in esclusiva per i Clienti di Recce’d) e (ovviamente) il solito “ottimismo”.

Ma non basta. E non lo diciamo noi: lo dice lo stesso mercato internazionale: il mercato finanziario internazionale non è solo la Borsa di New York (la quale non è neppure la parte che guida, ma viene trascinata.

Fatevi spiegate l’immagine qui sotto: ma da qualcuno che ne sia in grado.

Abnormi contraddizioni come questa sono la più concreta espressione della follia del momento.

Esprimono un disagio, un’ansia, uno squilibrio, un momentaneo vuoto della ragione. Un vero e proprio crash, anche se ancora voi non riuscite a vederlo.

Le ragioni, le abbiamo chiarite nel Post datato 31 luglio che precede questo, anche utilizzando il grafico che vedete qui sotto.

Come abbiamo scritto il 3 giugno, proprio nel Blog, la politica ha fatto una scelta.

E’ stata scelta con decisione la strada del “fare finta di non capire e non vedere”, come altre volte nel passato recente.

Di tollerare, di continuare a sperare, facendo finta di nulla, e di spargere “ottimismo”. Abbiamo scritto, il 3 giugno, che il risultato di questa scelta è che rimane un solo scenario possibile, e stiamo tutti andando verso questo esito con massima velocità.

Il solo scenario possibile metterà in massima evidenza la differenza tra la ricchezza “soltanto sulla carta” e la vera ricchezza”: lo avevamo già chiarito sette giorni prima.

Come vi avevamo anticipato già il 24 giugno, ci aspetta un’estate calda (caldissima) e poi un inverno freddo (freddissimo).

Come invece abbiamo scritto in data 10 giugno scorso, il “punto di svolta” è stato ampiamente superato: ormai, siamo già tutti dentro quello scenario che noi anticipammo il 3 giugno.

Anche questo, ce lo dicono i dati.

I due dati per l’inflazione qui sopra si riferiscono agli Stati Uniti, e sono i dati pubblicati in luglio per il mese di giugno. Non raccontano la medesima storia: eppure, sono due dati entrambi riferito al giugno 2023. ma la storia, deve essere una sola. Uno dei due dati, quindi, NON è da prendere in considerazione quando si tratta di fare scelte di investimento e cambiare il portafoglio.

Quale dei due dati?

Seguiteci, ve lo diremo tra dieci giorni

In agosto, verso la metà del mese, saranno pubblicati i dati per il mese di luglio.

E saranno, vi anticipiamo, dati di grande interesse, specie quelli per la parte “core”.

Nel frattempo, ovviamente, i media, la stampa e la TV suonano la marcetta, quella che si suona alle feste di paese, per rallegrare i paesani e distrarli dalle fatiche quotidiane.

Media e Tv spiegano che i sogni non sono solo sogni, i sogni poi si avverano: “la grande inflazione è finita”, nessuno ha sofferto, non c’è stata recessione, non c’è stata disoccupazione, nessuno stress, e siamo tutti più ricchi. E la luna è fatta di buonissimo formaggio svizzero.

Non è la prima volta: regolarmente, ogni tre mesi, da ormai due anni, siamo tutti costretti a leggere che “l’inflazione è finita” e il debito non conta, il deficit non conta, gli interessi non contano, e i prezzi al supermercato poi scenderanno, e anche la benzina alla pompa.

Si chiama panna, la panna che viene montata e poi guarnisce la torta.

Fino ad un anno fa, media, Tv e banche di investimento aggiungevano come ciliegina sulla torta che “saremo al 25 entro fine anno”, ma quella parte della storia adesso hanno deciso di eliminarla.

Dopo due anni, suonava in effetti un po’ cretina: che è ciò che emerge dalla lettura del grafico che segue. La panna della torta è diventata acida, con il passare dei mesi.

Ma non fa niente, perché come slogan di vendita a noi rimane il “soft landing”.

Tutti i promotori finanziari, tutti i private bankers, tutti i wealth managers, tutti i financial advisors hanno già speso questa favoletta che si chiama “soft landing” almeno una decina di volte con i loro Clienti.

“Fateli pensare a qualche cosa di bello, solare, rassicurante”

dicono le Direzioni Marketing alla truppa di vendita.

E non importa, la storia non sta in piedi: tanto, la gente è disperata, e crederebbe a qualsiasi cosa.

Ma allora, se la massa è manipolabile, e se domina la disperazione, e per conseguenza domina la follia, come va gestito il portafoglio titoli?

Esiste un modo solo?

E’ indispensabile correre dietro alla follia?

Proprio per nulla.

Ad esempio, per noi di Recce’d, la follia dei mercati … è un divertimento, un piacere, una opportunità da cogliere, per generare in futuro nuovi e più grandi guadagni per i nostri Clienti.

E qui arriviamo alla gestione dei portafogli modello in queste settimane.

Noi NON spiegheremo in questo Post il cosa, come quanto, quando e con chi in questo Blog.

Comprensibilmente noi riserviamo questo prezioso lavoro a chi sceglie di procedere insieme a noi, di dare credito al nostro metodo di lavoro, di supportare anche attraverso i frequenti confronti il nostro sforzo quotidiano, e a chi sceglie di sfruttare il solido ancoraggio che la nostra strategia di investimento offre, attraverso i nostri portafogli modello bastati sul nostro modello proprietario di allocazione.

A chi non è Cliente ma ci segue e legge il nostro sito, diamo gratuitamente alcuni spunti di riflessione, alcuni dati selezionati, alcuni spunti di analisi, ed inoltre due pratiche ed utili indicazioni.

Prima indicazione: ogni vostra riflessione, ragionamento e decisione deve partire dai dati, e tra questi dati vi suggeriamo di dare importanza al grafico che segue.

Nel riquadro giallo, in basso a sinistra, il rendimento di azioni ed obbligazioni nel 2022, ovvero lo scorso anno.

Non era mai successo prima.

Ora: toglietevi dalla testa quella fantasia che tutto ritornerà come prima. Il grafico qui sopra (ed il buon senso) vi dice che è impossibile. Oggi, le cose non funzionano più come prima del 2022, sia sui mercati finanziari, sia nel sistema dell’economia reale.

Una seconda indicazione ve la regaliamo con un secondo dato, di estrema utilità nelle scelte di investimento, per la gestione del vostro portafoglio nel luglio 2023.

Osservate con attenzione il grafico qui sotto: si parla di premio al rischio delle azioni. Recce’d NON attribuisce rilevanza pratica a questo concetto, per le scelte di investimento, ma la massa degli investitori lo fa e noi quindi lo seguiamo con attenzione quotidiana.

La massa degli investitori è stata convinta che nel medio termine le azioni rendono sempre più delle obbligazioni.

Nel grafico, vedete che oggi questo “maggiore rendimento” risulta invece NEGATIVO: sulla base dei dati oggi disponibili, si prevede che le azioni renderanno il 7% MENO delle obbligazioni.

Ed anche qui, come già nel grafico precedente, ci troviamo ad un punto estremo dell’intera storia dei mercati finanziari (lo vedete grazie al grafico sotto).

Le due pratiche e concrete indicazioni, che Recce’d vi ha offerto con i due grafici qui sopra, possono essere sufficienti per salvare voi, ed i vostri risparmi, dalla fase di follia dei mercati, e dalle sue future, gravi, conseguenze.

Ricordiamo ai nostri lettori in che tipo di contesto economico-politico ci troviamo oggi, ripresentando un grafico che tutti avete già visto.

Come vedete, anche in quel periodo storico ci fu la fase “di soft landing”. E più di una.

E come vedete, anche in quel periodo ci furono momenti nei quali la liquidità era abbondante e la spesa pubblica agiva in modo espansivo.

Le conseguenze, poi, furono quelle che vedete nel grafico, e che oggi si possono facilmente immaginare per il nostro futuro. Anche senza necessità di essere economisti di professione.

Chiudiamo questo lungo Post (che abbiamo per questo pubblicato in tre parti) con un articolo che è stato firmato dal Comitato Editoriale del Financial Times.

Il Comitato Editoriale, in ogni giornale (o altro media) esprime la linea del quotidiano stesso, sui temi di maggiore importanza per il giornale.

L’articolo che abbiamo tradotto qui per voi NON dice cose uniche, eccezionali o sorprendenti: dice però molte cose di buon senso.

Ed il buon senso è il bene più raro e prezioso, in tutte le fasi nelle quali si diffonde il virus della follia tra gli umani.

Come è questa calda estate 2023 sui mercati finanziari.

L’articolo fu pubblicato otto giorni fa, prima delle riunioni di Federal Reserve e BCE. resta della massima attualità anche oggi.

Financial Times. Il comitato editoriale 23 luglio 2023

La Federal Reserve statunitense potrebbe sentirsi un po' compiaciuta questa settimana, quando il suo comitato per la fissazione dei tassi di interesse si riunirà per l'ultima volta prima della pausa estiva. L'inflazione annuale in America è rallentata ad appena il 3% a giugno, il minimo da marzo 2021. È scesa al di sotto anche del Giappone, tradizionalmente in crisi d'inflazione, dove la crescita dei prezzi ha raggiunto il 3,3%. Il dato forse più impressionante è che la disoccupazione è aumentata appena e le probabilità di recessione sono in calo, nonostante l'aggressivo aumento dei tassi della Fed di 500 punti base negli ultimi 18 mesi. Il presidente Jay Powell può davvero portare a termine una "disinflazione immacolata" dell'economia statunitense?

Se ci riuscisse, sarebbe uno dei capi della Fed di maggior successo. Persino il lodato Paul Volcker, che notoriamente spinse i tassi di interesse al 19% all'inizio degli anni '80, finì per spingere la disoccupazione statunitense ai massimi dalla Grande Depressione. Goldman Sachs vede ora solo il 20% di possibilità di recessione negli Stati Uniti per il prossimo anno. L'attività economica è resistente. Questo mese il sentimento dei consumatori ha raggiunto un massimo quasi biennale. Anche i mercati sono fiduciosi. Un'ampia gamma di titoli statunitensi, non solo le aziende tecnologiche, ha registrato un'impennata. Ma un "atterraggio morbido" - quando l'inflazione si riduce senza innescare una flessione significativa - è tutt'altro che garantito.

Per cominciare, i tassi d'interesse potrebbero ancora dover salire. Gli investitori si aspettano un aumento di 25 pb questa settimana. Il "dot plot" delle proiezioni sui tassi dei membri del comitato della Fed ne prevede un altro quest'anno. Il calo dell'inflazione del mese scorso, ai minimi di due anni, è stato in gran parte attribuito al calo dei prezzi dell'energia, e l'inflazione di fondo rimane oltre il doppio dell'obiettivo del 2%. Schiacciare ulteriormente la domanda per far scendere la pressione sui prezzi comporterebbe una maggiore perdita di posti di lavoro. I posti vacanti sono diminuiti, ma il mercato del lavoro appare ancora forte con una robusta crescita dei salari. La Fed potrebbe trovarsi di fronte a un difficile compromesso tra il suo duplice mandato di massima occupazione e stabilità dei prezzi all'avvicinarsi dell'obiettivo. Secondo la Banca dei Regolamenti Internazionali, infatti, l'"ultimo miglio" del processo di disinflazione potrebbe rivelarsi il più difficile.

Inoltre, non è chiaro quanto velocemente i precedenti aumenti dei tassi della Fed si siano già trasmessi all'economia reale e continueranno a farlo. Un recente documento della Fed di Kansas City afferma che il picco di decelerazione dell'inflazione potrebbe verificarsi un anno dopo l'inasprimento, ma aggiunge che esiste un'elevata incertezza intorno a questa stima. In ogni caso, la maggior parte degli economisti concorda sul fatto che una parte significativa dell'aumento dei tassi deve ancora essere percepita. Questo potrebbe trascinare la crescita più di quanto attualmente previsto. Le idiosincrasie post-pandemia contribuiscono in parte a spiegare la peculiare tripletta di tassi elevati, inflazione in calo e disoccupazione limitata.

La creazione di risparmio e il sostegno fiscale hanno sostenuto la domanda, mentre lo spostamento della spesa dai beni durevoli ai servizi ha attenuato alcune tensioni sui prezzi. Uno scenario immacolato di disinflazione dipenderà dal modo in cui questi fattori si manifesteranno.

L'ottimismo da atterraggio morbido non è un fenomeno esclusivamente statunitense.

Alcuni mercati emergenti che hanno aumentato i tassi d'interesse prima delle economie avanzate sono già riusciti a ridurre l'inflazione senza danneggiare eccessivamente la produzione.

Anche i mercati europei sono sempre più fiduciosi. Il mese scorso l'inflazione nell'eurozona e nel Regno Unito ha fatto un notevole passo indietro e le loro economie stanno mostrando una certa resistenza.

Ma vale la pena ricordare che in questo clima di incertezza, il pendolo tra scenari di atterraggio morbido e duro ha oscillato spesso.

Infatti, se da un lato è indubbiamente positivo che l'inflazione negli Stati Uniti e nel resto del mondo stia scendendo, dall'altro questo ciclo dei tassi d'interesse post-pandemico è abbastanza strano da far riflettere gli investitori che puntano su un atterraggio morbido.