La settimana scorsa, nel nostro Blog, abbiamo chiarito che a giudizio di Recce’d l’instabilità dei mercati finanziari vista nelle ultime settimane è spiegata soltanto per una parte decisamente minoritaria dalla diffusione della variante sudafricana del COVID.

COVID a nostro giudizio è un tema che va ben al di là delle “varianti”, per chi si occupa di investimenti e di gestione del portafoglio.

Lo spiegammo chiaramente già nel gennaio del 2020, ben prima della forte discesa dei mercati finanziari. Qui sotto, nell’immagine, vi ricordiamo il titolo di quella serie di Post del gennaio del 2020.

Nel caso specifico della variante sudafricana, poi, già la settimana scorsa abbiamo messo all’attenzione di chi segue il Blog il fatto che, sulla stampa italiana ed internazionale, il nuovo “allarme COVID” era finito in prima pagina settimane prima che si parlasse della “variante sudafricana”: qui sotto, vi riportiamo la prima pagina del Corriere della Sera del 6 novembre scorso.

L’indice S&P 500 stava sopra 4700 punti.

Anche un semplice esame dei dati, come quello che vi proponiamo qui sotto con il grafico del Financial Times, conferma che per un investitore razionale e consapevole il tema “rischio COVID” è sempre rimasto tra i temi di cui tenere conto, anzi meglio da tenere in grande evidenza.

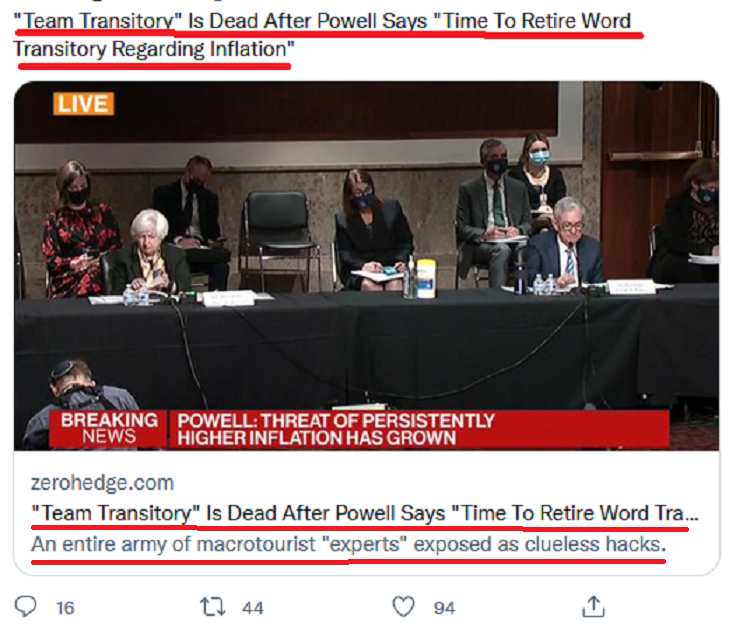

Dall’industria, ed in particolare dalle banche di investimento, arrivano come sempre, come anche nel gennaio e nel febbraio 2020 ad esempio, messaggi rassicuranti: tutti i promotori finanziari, tutti i private bankers, tutti i wealth managers, e tutte le banche di investimento internazionali da due anni sono impegnatissimi a convincere gli investitori finali (cioè voi) ad investire “come se il COVID non esistesse”.

Proprio la settimana scorsa, la banca di investimento più conosciuta, che è Goldman Sachs, si è spinta a scrivere che “il COVID diventerà una cosa abituale, come il vaccino contro l’influenza”. Lo leggete qui sopra, nella parte bassa dell’immagine.

Vi invitiamo a associare questi messaggi rassicuranti con i fatti (grafico più in alto) e con i dati (ciò che accadde nel 2020). In aggiunta, vi invitiamo a tenere conto che nel biennio 2020-2021 sono stati varati interventi “di stimolo” di una tale grandezza che mai fu registrata in precedenza.

Interventi “di stimolo” che dovrebbero mettere i mercati finanziari e le economie al riparo da qualsiasi “variante”. La variante sudafricana dovrebbe fare … solo il solletico.

Sulla base di ciò che abbiamo appena detto, dovrebbe essere evidente a tutti, quindi, che “c’è qualche cosa che non va” nelle spiegazioni che fanno riferimento unicamente alla variante Omicron.

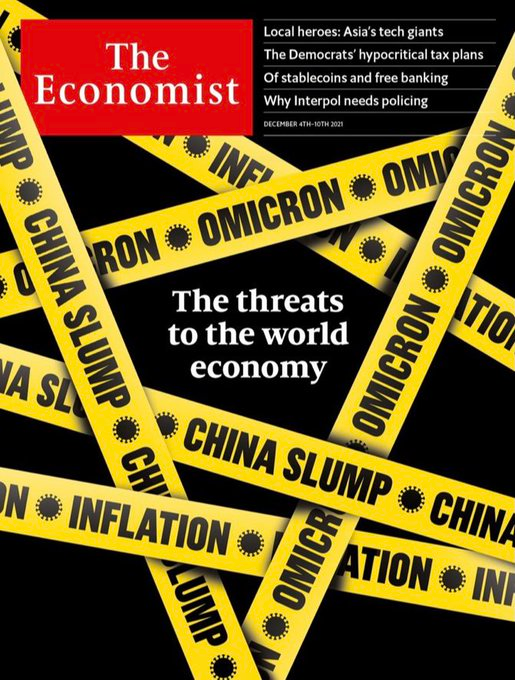

La copertina del settimana The Economist di questa settimana, che vi riproduciamo qui sotto, è un riconoscimento ufficiale del fatto che c’è una sovrapposizione di temi e di problemi che spiega il nervosismo dei mercati finanziari oggi.

Ecco perché noi di Recce’d suggeriamo al lettore di riflettere sul perché, proprio nella seduta successiva alla Festa del Ringraziamento negli Stati Uniti sono arrivati sui mercati di tutto il Globo quegli ordini di vendita massicci.

E poi, nella settimana successiva (quella appena conclusa) in ogni seduta si sono viste variazioni degli indici superiori allo 1%.

Il nostro suggerimento non è soltanto quello di “ragionarci sopra”: a nostro parere è proprio questo il momento di agire, di operare, di proteggere il proprio patrimonio e di cogliere le opportunità (alcune davvero enormi) che i mercati finanziari ci offrono ai prezzi di chiusura del venerdì 3 novembre.

Aspettiamo un vostro segnale per contattarvi e confrontare le nostre opinioni con le vostre.

Per quelli che invece preferiscono occuparsi dei regali per il Natale, qui sotto c’è la nostra proposta per un regalo che è insieme divertente, pratico e di buon prezzo, ma soprattutto utile.