2019: le nuove certezze (parte 1)

A che cosa serve? E a chi serve una manipolazione del mercato finanziario come quella del venerdì 25 gennaio, che abbiamo già commentato nella nostra utilissima pagina di ricapitolazione settimanale su questo sito?

E perché l’Amministrazione Trump mostra segni sempre più evidenti (e forse eccessivi) di ansia per l’andamento del mercato di Borsa?

La risposta è semplice: si vuole muovere la massa degli investitori, quello che noi ed altri chiamiamo “il gregge” e spingerli di nuovo verso il rischio, verso gli asset rischiosi, verso la Borsa. creare una sensazione di euforia, attraverso una (falsa, falsissima) impressione di ricchezza.

Vi chiederete, e ci chiederete: perché proprio adesso? Lo scopo è contrastare una consapevolezza crescente, anche sui mezzi di informazione, di come le cose stanno nella realtà. E’ stata distrutta la retorica della “crescita globale sincronizzata”, ed ormai anche i titoli dei quotidiani parlano in modo aperto di economia che rallenta. Anche negli Stati Uniti.

Proprio questa consapevolezza, diffusa, ha costretto Trump prima fare marcia indietro sulla Cina e le tariffe, e poi alla clamorosa marcia indietro sul muro con il Messico e lo shutdown di questo weekend.

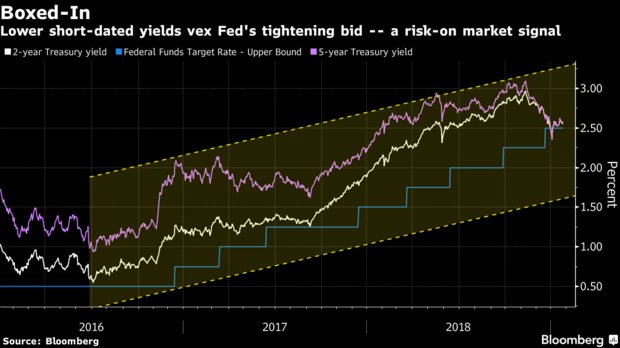

La leva che è stata utilizzata nel mese di gennaio è quella che vedete nel grafico qui sotto: il calo del rendimento dei Titoli di Stato, in particolare sulle scadenze brevi (nel grafico, i 2 anni) del debito USA, che ha fatto seguito alla “svolta verbale” della Federal Reserve (che potremmo definire la svolta “della pazienza”).

Un suggerimento operativo da Recce’d: non date molta importanza a questi effetti che sono tipicamente aggiustamenti di breve termine.

Noi, che diciamo ai Clienti di dubitare sempre e di tutto, di questa nostra affermazione siamo invece certi, anzi certissimi. Non è così, che se ne uscirà. Non basta certo questo, per riportare l’investitore finale al RISK ON di 12 mesi fa.

Spieghiamo: la revisione delle aspettative per i tassi ufficiali di interesse c’è stata, come vedete sotto nel grafico. Oggi, sul mercato, si prevede (o meglio, si spera) che la Fed passi l’intero 2019 senza muovere il costo ufficiale del denaro.

Ma non potrà succedere, per una serie di ragioni che sono in buona parte intuitive. La Fed deve “raccontare una storia”. E fino a dicembre 2018, raccontava una storia del tipo “l’economia è forte, l’economia è in ottima forma”. Poi, a gennaio 2019, è arrivata la “pazienza”, sia perché i mercati hanno fatto paura, sia perché l’economia reale oggi fa DAVVERO paura (e nessuno ci capisce nulla).

Saranno i fatti, a costringere la Fed ad uscire da questo buco nel quale oggi si è infilata: se le cose nei prossimi mesi andranno bene, allora i tassi ufficiali sarà costretta ad alzarli ancora; mentre se non li alzerà, i mercati sapranno che le cose NON vanno così bene e che l’economia NON è così forte. Ed anche in questo caso, costringeranno la Fed ad uscire allo scoperto.