Questo Post è il terzo di una serie, iniziata quattordici giorni fa. La serie è dedicata al solo tema di mercato oggi rilevante. Ovvero il Detox.

Quattordici giorni fa avete letto del rischio principale che oggi sta di fronte ai mercati finanziari. Sette vi abbiamo dettagliato la filosofia economica sottostante il Detox

Oggi, una sintesi per immagini di ciò che sta accadendo ai vostri risparmi, in questo “fast market”: un mercato molto veloce, ma molto semplice.

Seguiranno, a breve, altri tre Post sul tema Detox: approfondiremo il dollaro USA, la visione per il futuro delle economie, ed il nuovo ruolo delle Banche Centrali (del tutto diverso da quello svolto tra il 2009 ed il 2024).

Non ripeteremo cose già scritte e dette in precedenza.

Ci limitiamo a segnare a chi ci legge che per comprendere i fatti delle ultime settimane, vi sarà più che sufficiente rileggere alcuni recenti Post di Recce’d.

Guardando soltanto al 2025, Recce’d ha trattato in numerose occasioni della nuova realtà del 2025, tra le quali vi ricordiamo:

il Post datato 11 gennaio 2025, dove vi abbiamo anticipato che “la crisi finanziaria è già iniziata” (tre mesi fa)

il Post datato 9 febbraio 2025, dove vi abbiamo anticipato le considerazioni che oggi leggete sui Titoli di Stato USA

il Post datato 22 febbraio 2025, dove vi abbiamo segnalato alcune possibili alternative alla vostra attuale asset allocation per affrontare con successo questa nuova fase dei mercati

uno dei due Post datati 15 marzo, dove potete leggere le nostre valutazioni in merito alla profondità della crisi che è in corso

un secondo Post datato 15 marzo, dove potete leggere dell’impatto della crisi sui vostri portafogli di investimento.

A tutto questo, ovviamente, si aggiunge il Post datato 22 marzo 2025. Il primo della serie che Recce’d dedica al Detox. Ed il secondo della serie datato 29 marzo 2025.

Il tema scelto per il Post di oggi è il seguente: vi hanno raccontato alcune cose che non sono vere.

Vi hanno detto il falso.

Ed in questo momento, per voi è importante la consapevolezza. E’ decisivo, per voi lettori, rendersi conto di ciò che accade..

Faremo per voi, in estrema sintesi, un elenco per immagini delle falsità più evidenti che a voi sono state raccontate dai social, dai promotori finanziari, dai media, dai private banker, dalle chat, dai wealth manager, dai financial advisor.

E’ arrivato il momento di aprire gli occhi anche per voi lettori. Ve lo dimostriamo elencando alcuni miti che è ora di sfatare.

Non li tratteremo tutti: alcuni altri, li riserviamo ai Clienti di Recce’d.

Ma potete, molto facilmente, contattarci: andate alla pagina CONTATTI del sito, e vi richiameremo subito. Siamo a portata di mano: approfittatene.

Primo mito da sfatare: le valutazioni in Borsa ormai con contano più. Si tratta, ovviamente, di una mistificazione, grave, che viene proposta e riproposta ad un pubblico di investitori ingenui, poco e male informati. Viene somministrata alla massa degli investitori per sposarli su “prodotti finanziari” di tipo azionario, prodotti che rendono di più (non a voi che pagate le commissioni, attenzione: rendono alle Mediolanum, alle Allianz, alle Fineco ed alle Fideuram, alle Banca Generali di questo Mondo, alle quali voi pagate le commissioni).

Le valutazioni invece contano, per noi investitori, per una semplice ragione: quando la terra trema e si cade di sotto, è ben diverso essere al primo piano oppure al trentunesimo.

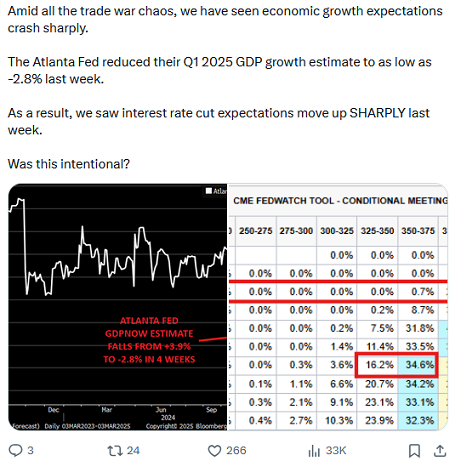

Per ciò che riguarda i tre grafici qui sotto, oggi noi lasciamo al nostro lettore il compito di effettuare il lavoro di analisi. Precisando che si tratta del punto centrale: proprio oggi. Se volete capire ed anticipare dove sta andando il mercato di Borsa in questi giorni e nei prossimi mesi, oggi voi siete costretti ad approfondire questi dati, i dati che Recce’d ha selezionato e vi mette a diposizione qui sotto.

Noi, per tutta la settimana scorsa, abbiamo effettuato proprio questo lavoro, nella Sezione Operatività del nostro quotidiano The Morning Brief. E riprenderemo proprio questo lavoro lunedì prossimo

Secondo mito da sfatare: in Borsa si guadagna sempre. E le Borse recuperano sempre. Chi ha voi racconta una storia del genere è un personaggio molto pericoloso, per i vostri risparmi, e parla di una materia che neppure conosce.

Recce’d, al contrario, vi scrive e vi parla degli anni Settanta fin dal mese di agosto dell’anno 2020.

Oggi, ci siete e ci siamo dentro. Solo, un po’ peggio. Noi di Recce’d ve lo avevamo anticipato, ad esempio nel giugno del 2023 e poi ancora nel mese di ottobre 2023.

State sempre lontani il più possibile con chi vi parla di cose che non maneggia e non conosce, al solo scopo di “piazzarvi la merce”.

Terzo mito da sfatare: l’inflazione sta scendendo, e siamo quasi al 2%. Anche un bambino, guardando i dati con un minimo di attenzione, riesce a capire che l’inflazione ha smesso di scendere. Il fatto è curioso, per non dire preoccupante, date le condizione delle economie reali, che da tempo sono in evidente difficoltà.

Perché i prezzi non scendono più? E cosa può succedere nei prossimi 12 mesi? Può scendere dopo che sono arrivate le tariffe? E se invece sale, quali sarebbero le conseguenze per i vostri investimenti, per il vostro portafoglio in titoli, e per la vostra performance?

Vi siete già fatti due conti?

Quale scenario avete in mente oggi per la vostra asset allocation?

Quarto mito da sfatare: il debito ormai per i mercati finanziari non conta più nulla. Tutto ciò che avete visto nei mesi di marzo ed aprile 2025 (ma all’opposto, la cosa vale anche per i mesi precedenti) è la conseguenza di un eccesso di debito che tutti conoscevano (seconda immagine).

Tutto parte dal debito. Incluse le tariffe di Trump. Tariffe che hanno innescato la reazione: ma si tratta della reazione ad un problema che sta da un’altra parte. Trump non avrebbe fatto ciò che ha fatto nel modo in cui lo ha fatto: ma è stato COSTRETTO dalla situazione nella quale si trova ad agire.

Ci hanno raccontato favole per anni (seconda immagine) poi e lo ha spiegato Elon Musk … e come tutti sappiamo Elon è … un genio.

Quinto mito da sfatare: “siamo già entrati in un soft landing”.

Ce lo hanno ripetuto ogni giorno e per più di un anno. Tutti. Garantivano: lo scenario è quello.

I casi sono solo tre: quel qualcuno è molto sciocco, oppure è un profondo incompetente, oppure sta cercando di fregarvi. In tutti e tre i caso, tenetelo bene alla larga dai vostri risparmi.

Anche se si tratta (come nell’immagine del 2007) del vecchio Presidente della Banca Centrale. Oppure (come nelle immagini seconda e terza che seguono) del nuovo Presidente.

Ed anche se i gestori di Fondi Comuni Internazionali sono unanimi, nel dire che siamo già nel soft landing (lo leggete nella quarta immagine che risale a sei mesi fa).

Non fatevi influenzare da certa gente, e non fatevi abbindolare di nuovo, per una ennesima volta, come per la “inflazione transitoria” che vedete citata nella seconda immagine.

Sesto mito da sfatare: per investire bene è necessario puntare sui cosiddetti “macro trend”.

E quindi puntare sull’importanza di avere AI sul telefono cellulare.

Lasciate questo tipo di stupidaggini ai fanatici alimentati dai social e dalle chat (che oggi sono molti), e mettete da parte argomenti che valgono quanto il gossip TV tipo Grande Fratello.

La campagna mediatica su AI è stata orchestrata ad arte negli anni 2023 e 2024 dalle banche di investimento: poi nel 2025 abbiamo scoperto che AI richiede meno finanziamenti e meno investimenti di ciò che voi avete creduto, ed anche che AI fa guadagnare molto meno di ciò che vi avevano raccontato, e soprattutto che chi applicherà AI ai processi di produzione (quando sarà? boh …) non saranno quelle Aziende che a voi avevano venduto come avanguardia di AI. Ve lo ricordiamo con la seconda immagine sotto.

Qualcuno mesi fa ha spiegato che la trimestrale di Nvidia oggi conta più del dato per gli occupati NFP che viene pubblicato mensilmente negli Stati Uniti (terza immagine sotto)? Suggeritegli di cambiare mestiere, di girare per le fiere paesane, e non seguite mai i consigli di simili personaggi.

Settimo mito da sfatare: il vostro portafoglio titoli deve stare sempre fermo e deve sempre investito al 100% in Fondi Comuni, GPM, polizze assicurative, perché il cash è sempre perdente, in ogni situazione dei mercati.

Questa è davvero una sciocchezza colossale, e come tutti i gestori di portafoglio competenti sanno il cash è uno strumento decisivo di attacco, quando si tratta di attaccare i mercati che sono in bolla, come Recce’d ha fatto con successo.

In quella situazione, proprio il cash lo strumento che garantisce il successo: ma vallo a dire al financial advisor, al wealth manager, al private banker, al promotore finanziario pagato a retrocessioni, come è il vostro …

… lui pensa a non perdere le sue, di commissioni, e non pensa certo ai vostri risultati.

Ottavo mito da sfatare: l’eccezionalismo.

A fine 2024 e a inizio 2025, sui social era un tema di gran moda. Ne scrivevano e parlavano tutti, perché “faceva elegante”, parlare a vanvera di una cosa che si chiama “eccezionalismo americano”. Se oggi ne scrivete sui vostri social di riferimento, passerete per il fesso di turno. CNBC ad esempio ne scriveva il 4 dicembre scorso, dicendo che “è indiscutibile, oggi”.

Proprio in quei giorni, gli stessi giorni, Recce’d proponeva ai propri lettori di leggere qui nel Post l’articolo che vedete nella seconda immagine sotto.

Ma soprattutto, in una lunga serie di Post, Recce’d spiegava le ragioni per le quali “l’eccezionalismo americano non è mai esistito”, ragioni che potete ricordare con l’aiuto della terza immagine qui sotto.

Questi sono otto tra i miti di sfatare, i miti che dominano le tecniche di vendita dei promotori finanziari pagati a retrocessione sui prodotti finanziari che a voi vengono venduti.

Altri ne rimangono, ma non abbiamo né il tempo ne lo spazio, in questo Post. Dobbiamo lavorare anche oggi sui portafogli modello dei Clienti.

Ed ora, dopo avervi dimostrato che molte delle cose che a voi erano state raccontate erano menzogne, veniamo come sempre alle conclusioni di carattere operativo.

Quelle che modificano le vostre valutazioni, la vostra strategia di investimento, la vostra asset allocation.

Prima conclusione operativa: fatela finita con i venditori porta-a-porta.

Smettete di dare retta ai venditori, agli sciocchi ed a chi vi vuole ingannare presentandovi cose che non esistono e fatti distorti.

Date invece ascolto a chi è gestore per professione, a chi nelle sue esperienze ha esperienze di gestione, e di successo.

Il mestiere di venditore, e la gestione del portafoglio titoli, hanno nulla in comune. Zero.

I gestori, i veri gestori, le domande giuste se le fanno con un anno di anticipo. E trovano le risposte. Ovvero le mosse azzeccate per il portafoglio titoli.

Questo distingue chi è professionista della gestione da chi svolge una attività di vendita.

Seconda conclusione operativa: la pazienza è un elemento essensiale del successo nell’investimento.

I grandi guadagni, nella gestione degli investimenti, si fanno con il sapere attendere e con la pazienza. Non con la frenesia, con l’entra-ed-esci, e ricorrendo i social e le chat.

Ciò che si ottiene senza metterci pazienza, vale nulla.

Terza conclusione operativa: investire il denaro non è un video gioco per ragazzini.

Se siete affascinata dall’euforia, dai “rialzi record”, dai “mercati slegati dai fondamentali”, dal fatto che “sui mercati si può guadagnare bene anche senza fare tante analisi”, se voi siete affascinati dai social, dalle furbate ed dal rincorrere le mode …

… adesso non vi resta che orientarvi sulla banana di Cattelan.

Quarta conclusione operativa: se si producesse davvero ricchezza stampando moneta, allora per sconfiggere la stupidità sarebbe sufficiente stampare diplomi.

Quinta conclusione operativa: Warren Buffet non sa nulla più di ogni altro investitore.

E’ semplicemente più bravo, più competente, più intelligente e più scaltro.

E molte, delle cose che ha detto di recente, le potevate legge anche qui nel Blog: e fin dal 2022. Ad esempio nel giugno del 2023 e poi ancora nel mese di ottobre 2023.

Applicate subito, oggi queste cinque concrete indicazioni alla vostra asset allocation ed alla vostra strategia futura di gestione del risparmio.

Ritroverete subito la serenità, la chiarezza della visione per il futuro del vostro risparmio, ed anche i risultati.

E dato che il tempo oggi è scarso (dobbiamo lavorare anche oggi sui portafogli modello dei Clienti), affidiamo le conclusioni del Post a Mohamed El Erian. Che in molte occasioni la vede come noi. Questa è una di quelle occasioni.

"Dimmi solo come andranno a finire le cose!" È una domanda che molti si pongono mentre l'economia globale subisce un autentico cambiamento di paradigma che va ben oltre l'annuncio delle tariffe degli Stati Uniti che sta attualmente sconvolgendo i mercati e le aziende globali. Pensalo come un cambiamento "a tre S" nel modo in cui funzionano le cose: strutturale, secolare e sistemico.

Questo cambiamento vede la politica guidare in modo schiacciante l'economia in un momento in cui molte economie nazionali sono insolitamente vulnerabili a forze esterne insidiose. Il ruolo globale un tempo fondamentale dell'America non solo sta cambiando oltre ciò a cui la maggior parte dei dirigenti e degli investitori si sono preparati. È certo che innescherà comportamenti altrettanto inquietanti da parte di altri paesi.

In poche settimane, gli Stati Uniti, un tempo visti come il motore affidabile dell'economia globale a causa del loro "eccezionalismo", sono diventati soggetti a crescenti preoccupazioni sulla "stagflazione", una preoccupante combinazione di crescita rallentata e inflazione crescente. Invece di discutere di entusiasmanti innovazioni che aumentano la produttività, governi e aziende in tutto il mondo sono preoccupati per l'escalation tariffaria tit-for-tat, la rottura della governance tradizionale e la sfida di finanziare una maggiore difesa in un'epoca meno sicura.

Mentre i diversi paesi variano nel grado di spazio a loro disposizione per adattare politica e strategia, c'è un margine di manovra limitato poiché la flessibilità fiscale è limitata dall'elevato livello di debito e deficit. C'è anche molta meno fiducia nella capacità della Federal Reserve statunitense di tagliare i tassi di interesse per sostenere una crescita non inflazionistica.

Tali problemi si riflettono sempre di più nei sondaggi su come si sentono le aziende e gli individui, così come nei mercati finanziari. La fiducia delle aziende e delle famiglie statunitensi è diminuita, mentre le aspettative di inflazione a lungo termine sono aumentate a un livello mai visto da più di tre decenni. Sia gli indici azionari S&P che Nasdaq hanno chiuso il primo trimestre con forti cali e il prezzo dell'oro, il tradizionale rifugio, è salito da un livello record all'altro.

La sottoperformance delle azioni statunitensi rispetto alle loro controparti europee è stata sbalorditiva. Mentre i mercati si preoccupano della perdita dell'eccezionalismo economico degli Stati Uniti, l'Europa è sull'orlo di una trasformazione economica mentre la Germania risponde al suo "momento Sputnik", sfruttando il suo spazio fiscale relativamente più ampio. Mettendo da parte le carenze strutturali di lunga data, gli investitori hanno improvvisamente abbracciato le prospettive della più grande economia europea che guida un processo continentale di aumento della spesa per la difesa e le infrastrutture, nonché uno sforzo più serio per colmare il divario di innovazione con la Cina e gli Stati Uniti.

Mentre la maggior parte concorderebbe prontamente sul fatto che il viaggio immediato dell'economia globale sarà ancora più accidentato, è difficile prevedere dove tutto questo andrà a parare. In effetti, ho recentemente tentato di farlo, attingendo alla saggezza collettiva di diversi economisti e analisti di mercato che rispetto.

Per ottenere chiarezza, ho delineato due destinazioni opposte. Uno era un rifacimento in stile Reagan-Thatcher attraverso un processo di distruzione creativa, che ha portato a economie più efficienti, settori governativi semplificati, crescita globale più equilibrata e un sistema commerciale più equo. In breve, anche un assetto molto più favorevole per sfruttare la promessa di produttività di entusiasmanti innovazioni nell'intelligenza artificiale, nella robotica, nelle scienze della vita e altro ancora.

L'altro scenario è che le relazioni economiche e finanziarie critiche si rompono anziché essere ricostruite. Le dinamiche stagflazionistiche simili a quelle viste negli Stati Uniti sotto Jimmy Carter diventano sempre più complesse da rimuovere. L'armamentizzazione del commercio e della finanza internazionali diventa la regola piuttosto che l'eccezione. E, senza una profonda crisi che minaccia una depressione globale pluriennale, ci sono poche prospettive del tipo di coordinamento politico internazionale necessario per affrontare le sfide comuni, come le questioni ambientali e gli standard per le innovazioni.

Non c'era un gruppo di risposte quando i miei colleghi hanno espresso la loro opinione sulle probabilità di questi due scenari. Invece, variavano da 80/20 in percentuali relative a 20/80. Purtroppo, questo è realistico. Le economie occidentali stanno affrontando un massiccio cambiamento di regime che è pluriennale nella sua evoluzione. Gli effetti, sebbene incerti, saranno probabilmente di vasta portata.

Invece di aspettare chiarezza e sperare in un ritorno alla media, le aziende e i governi di tutto il mondo devono accettare di operare ora in un'economia globale in un viaggio accidentato verso una destinazione sconosciuta. Per prosperare in un mondo di cambiamenti strutturali pluriennali, devono abbracciare l'incertezza e la volatilità piuttosto che esserne paralizzati; e devono adottare un grado di umiltà, resilienza e agilità che potrebbe essere ben oltre ciò a cui sono abituati. Oltre a ciò, non ci sono risposte comuni e nessuna soluzione semplice. È davvero un mondo nuovo, ed è inquietante.

L'autore è presidente del Queens' College, Cambridge, e consulente di Allianz e Gramercy.