Il nostro lavoro non ha nulla di politico, e non troverete nelle nostre pagine del sito alcun giudizio politico sulla sua seconda Presidenza.

Il nostro lavoro di gestori (dei portafogli modello di Recce’d) ci impone però di lavorare ogni giorno, per effettuare stime probabilistiche dell’impatto della seconda Presidenza Trump sui valori nei mercati finanziari: e quindi anche nei nostri portafogli modello.

Siamo già in grado di dire qualche cosa di definitivo, ad appena una settimana dall’insediamento?

No. Ovvio che è troppo presto.

Ciò che noi offriamo gratuitamente al nostro lettore, oggi, è un semilavorato: abbiamo sistematicamente raccolto tutti i segnali che sono arrivati da Trump e dal suo staff, ed analizzato ora per ora le reazioni (molto molto caute e moderate) dei mercati finanziari. Questo lavoro quotidiano, che Recce’d conduce per il Cliente, è la sola garanzia di risultato.

Oggi, grazie al nostro Longform’d, ne potete leggere un ampio e dettagliato estratto.

C’è soltanto una cosa, che si può affermare con certezza: il clima sui mercati, nelle prima settimana, è risultato totalmente diverso da quello del 2017. L’aria che tira, su tutti i mercati del Mondo, non è quella del gennaio 2017.

Manca, del tutto l’eccitazione, l’euforia, la frenesia, l’ottimismo “a prescindere”. Tutti dicono “si, ma …”.

Cerchiamo di essere più specifici: e come sempre, di regalare al lettore contributi concreti alle sue scelte per la gestione dei suoi investimenti.

Noi, per i nostri portafogli modello, alcune scelte le abbiamo, ovviamente, già fatte.

La prima domanda che sale alla mente, se rivediamo le prime due settimana di mercato dopo l’insediamento (insieme con le dieci settimane dalla data della vittoria elettorale di Trump è la totale assenza dell’elemento “euforia”. In Borsa, sul mercato dei Titoli di Stato, e nel dollaro USA. Figuratevi: persino sul Bitcoin.

Nulla: reazioni pari a zero.

Che cosa ci stanno dicendo, i mercati?

Ci dicono soltanto che “non si sa”?

Oppure, il messaggio che ci arriva dai mercati finanziari è più complesso?

Diventa indispensabile il lavoro di analisi: che noi iniziamo oggi selezionando, per il nostro lettore, l’articolo che segue

La Federal Reserve è pronta a mantenere i tassi di interesse invariati "per il prossimo futuro" e potrebbe persino aumentare i costi di prestito, mentre i banchieri centrali attendono chiarezza sulle politiche di Donald Trump, ha affermato il colosso dei fondi obbligazionari Pimco.

Dan Ivascyn, responsabile degli investimenti del gestore patrimoniale da 2 trilioni di dollari, ha affermato di aspettarsi che la banca centrale statunitense mantenga stabili i tassi finché non ci sarà "più chiarezza sul fronte dei dati o sul fronte delle politiche". Le osservazioni di Ivascyn giungono mentre a Wall Street si scatena un dibattito sul futuro del ciclo di tagli dei tassi della Fed per le preoccupazioni che se Donald Trump porta a termine i suoi piani di emanare tariffe radicali, ciò potrebbe alimentare un'inflazione più elevata in un momento in cui l'economia statunitense si è dimostrata più resiliente del previsto.

"Molte delle politiche introdotte possono essere molto, molto positive per la crescita [e] la produttività nel lungo periodo", ha affermato Ivascyn in un'intervista al Financial Times, aggiungendo che c'era una "tensione tra ciò che può avere senso nel lungo periodo, ma che porta ad alcune pressioni nel breve termine".

Ivascyn ha affermato che gli aumenti dei tassi erano "certamente possibili", sebbene non rientrassero nel suo scenario di base, indicando diversi sondaggi recenti che avevano segnalato un aumento delle aspettative di inflazione dei consumatori, spesso un indicatore anticipatore. "Non siamo ancora fuori dai guai dal punto di vista dell'inflazione", ha affermato.

La Fed ha tagliato i tassi di interesse di un intero punto percentuale l'anno scorso, ma i funzionari a dicembre hanno previsto solo due riduzioni di un quarto di punto nel 2025, rispetto alle quattro previste a settembre. Il capo della Fed Jay Powell ha affermato a dicembre che i rischi del mercato del lavoro erano diminuiti, mentre l'inflazione si stava muovendo "lateralmente", il che significa che la banca centrale avrebbe probabilmente adottato un approccio "più cauto" ai tagli dei tassi quest'anno. Ha anche osservato che alcuni funzionari avevano iniziato a incorporare le politiche pianificate da Trump nelle loro previsioni.

Le prospettive più aggressive hanno alimentato una svendita di titoli di Stato statunitensi, che ha lasciato il rendimento del Tesoro a 10 anni scambiato sopra il 4,5 percento dai minimi intorno al 3,6 percento di settembre.

Ivascyn ha affermato che Pimco ha aumentato la sua esposizione ai titoli di Stato per sfruttare gli alti rendimenti offerti. "La visione costruttiva sul reddito fisso non si basa sul fatto che la Fed taglierà di più da qui", ha affermato Ivascyn. I responsabili delle politiche della Fed si incontreranno per la prima volta quest'anno il 28-29 gennaio, ma è ampiamente previsto che manterranno i tassi invariati almeno fino all'estate. Ivascyn ha anche sottolineato le elevate valutazioni azionarie e ha avvertito che un ulteriore aumento dei rendimenti del Tesoro potrebbe colpire le azioni.

"Le valutazioni relative [tra azioni e obbligazioni] ... sono più o meno le più ampie che abbiamo visto da molto tempo", ha affermato. "Riteniamo che, per quanto riguarda le politiche che potrebbero aumentare i rendimenti, potrebbero benissimo anche abbassare le azioni".

Per quale motivo abbiamo iniziato dalla Federal Reserve? Le ragioni sono tre:

tra le tante aree di conflitto che si sono aperte con Trump, questa è probabilmente la più incerta (in campo economico, beninteso)

per la forte dichiarazione di Trump, giovedì 23 gennaio 2025, che leggete sopra

per gli importanti appuntamenti che i mercati finanziari affronteranno la settimana prossima, e che riguardano proprio la Federal Reserve

Legato alla Fed, e quasi ogni mattina ormai sulle prime pagine, è il tema del cambio del dollaro USA. La nostra analisi del dollaro prende a prestito le considerazioni proposte dal Financial Times la settimana scorsa. Che noi di Recce’d abbiamo selezionato, e tradotto, per i nostri lettori.

Se passi abbastanza tempo su certi angoli di certi siti di social media, è probabile che vedrai qualcuno sottolineare che il Mississippi, lo stato più povero degli Stati Uniti, è ora più ricco pro capite del Regno Unito o del Giappone.

Alcuni dicono che è un esempio lampante dell'eccezionalismo americano, mentre altri controbatteranno che una parte sbalorditiva dell'economia statunitense è la spesa sanitaria, o sottolineeranno che il PIL nominale pro capite è una misura difettosa di quanto sia effettivamente a suo agio il cittadino medio. Tuttavia, nella sua ultima nota, Stephen Jen di Eurizon SLJ ha articolato ciò che ognuno di noi si chiedeva silenziosamente da tempo: forse è solo per lo più indicativo di un dollaro statunitense scandalosamente sopravvalutato?

Ecco che cosa dice Jen:

lo stato più povero degli Stati Uniti, il Mississippi, ha un reddito pro capite in dollari superiore a quello di Regno Unito, Francia, Italia e Giappone, ed è solo leggermente inferiore a quello della Germania. Ti sembra sensato? Per noi, questa è un'altra prova che il dollaro è grossolanamente sopravvalutato, gonfiato in parte a causa del programma fiscale di grandi dimensioni.

Alcuni analisti di tassi e valute potrebbero sghignazzare di fronte a una simile superficialità, indicando modelli econometrici più complessi che mostrano che la forza del dollaro è del tutto giustificata e probabilmente continuerà a rafforzarsi. E per ora, sembra che i mercati siano d'accordo.

Ma noi non riusciamo a scrollarci di dosso la sensazione che molti dei fenomeni strani, come i gestori delle stazioni di servizio statunitensi che apparentemente guadagnano stipendi più alti di molti dottori europei o gli stagisti di Jane Street che guadagnano più del primo ministro del Regno Unito, siano semplicemente la prova che il dollaro statunitense è selvaggiamente sopravvalutato.

Ecco le argomentazioni più specifiche di Jen sul perché la generosità fiscale sia al centro del fenomeno e perché stima che il dollaro sia sopravvalutato di circa il 22 percento rispetto alle altre valute del G10, il massimo dal 2002:

L'eccezionalismo americano non è tutto benigno. Senza minimizzare i punti di forza unici e familiari degli Stati Uniti, una buona parte della crescita superiore del PIL reale degli Stati Uniti, l'elevata inflazione, gli alti tassi di interesse e il dollaro forte sono il risultato della sua posizione fiscale aggressiva. Abbiamo posto la domanda retorica: se gli Stati Uniti intraprendessero un programma di consolidamento fiscale per ridurre il loro deficit fiscale dall'attuale 6-7 percento del PIL al limite di Maastricht del 3 percento del PIL, che è ciò che molti paesi non europei considerano la soglia di tolleranza in assenza di grandi recessioni, quale sarebbe il tasso di crescita del PIL e dove dovrebbe essere il FFR? Dove verrebbe scambiato il dollaro?

La posizione fiscale degli Stati Uniti è insostenibile. Pochi contesterebbero questo punto, eppure la maggior parte dei membri del Congresso ha resistito ai tagli alla spesa lo scorso dicembre. Attualmente, le spese federali degli Stati Uniti sono circa il 23 percento del PIL, mentre le sue entrate sono circa il 17-18 percento del PIL. Quest'ultimo è rimasto stabile a questi livelli per più di tre decenni. Il primo, tuttavia, è aumentato in modo rapido e costante dall'inizio degli anni 2000, da circa il 19 percento del PIL di allora, al 23 percento nel periodo tra la crisi finanziaria globale e il Covid, e al 26 percento in media tra il 2021 e il 2024. I paesi operano con dimensioni di governo molto diverse, riflettendo differenze culturali e di altro tipo. Ad esempio, la spesa pubblica della Norvegia è oscillata tra il 45 e il 50 percento del PIL, e il rapporto di spesa pubblica di Singapore è solo di circa il 10 percento del PIL. Coloro che credono nel grande governo sottolineano che la spesa degli Stati Uniti non è così elevata rispetto ai paesi europei, ma coloro che credono nel piccolo governo indicano controesempi, come Singapore, dove i servizi governativi non sembrano essere compromessi nonostante una piccola presenza del governo nell'economia. In ogni caso, la spesa dovrebbe essere completamente finanziata in media durante un ciclo economico, qualunque sia il livello di presenza del governo. Non è così negli Stati Uniti. Gli Stati Uniti non sono in recessione o non stanno affrontando alcuno shock materiale. I sostenitori della MMT (Modern Monetary Theory) hanno a lungo promosso una spesa fiscale aggressiva finanziata dalla stampa di denaro, dando per scontato che la spesa fiscale sarebbe stata facilmente tagliata quando opportuno. Ci viene ricordato che le politiche fiscali non sono simmetriche: è più facile spendere e difficile risparmiare. Ci viene anche ricordata una citazione del presidente Reagan: "Niente dura più a lungo di un programma governativo temporaneo".

Inflazione e futuro deprezzamento della valuta. Gli Stati Uniti hanno sperimentato un'inflazione cumulativa da fine 2019 di circa il 24 percento, rispetto al 10 percento in Giappone e al 3 percento in Cina nello stesso periodo. Abbiamo precedentemente sottolineato che i differenziali nell'inflazione dei prezzi e dei salari tra i paesi hanno portato a grandi disparità nei costi di produzione, che sono circa 53 USD l'ora negli Stati Uniti, 21 USD in Giappone e 10 USD in Cina. Ciò ha messo gli Stati Uniti in una posizione altamente non competitiva nel mercato dei beni. Non c'è da stupirsi che gli Stati Uniti abbiano bisogno di tariffe di importazione elevate per protezione.

Gli investitori dei Mercati Emergenti o EM hanno familiarità con il legame tra inflazione e valute: un controllo inadeguato dell'inflazione in un'economia EM di solito porta a un'erosione della competitività, che a sua volta costringe al deprezzamento della valuta per ripristinare il valore del tasso di cambio reale prima dell'impennata dell'inflazione. Questo è esattamente il motivo per cui il controllo dell'inflazione è stato il tallone d'Achille dell'EM per decenni. La stessa logica, sosteniamo, si applica all'USD, in particolare all'USDAsia: l'ampio divario nell'inflazione dalla pandemia dovrebbe alla fine portare ad aggiustamenti valutari per aiutare a ripristinare la competitività relativa tra l'Occidente e l'Oriente. Le tariffe potrebbero fornire una protezione temporanea per un paese che non è più competitivo. Non dovrebbero portare a un ulteriore apprezzamento del dollaro, ma potrebbero aiutare a prevenire un forte deprezzamento del dollaro, a nostro avviso. Inoltre, il reddito pro capite del Giappone, essendo solo un terzo di quello della California, è in gran parte il risultato dell'aumento del 45 percento dell'USDJPY durante questo periodo. Il Giappone è davvero così povero come mostrano questi numeri? La risposta è ovviamente no.

Il nostro modello di valutazione racconta la stessa storia. [ . .. ] L'indice del dollaro è sopravvalutato di circa il 22 percento rispetto alle valute del G10. L'entità della sopravvalutazione del dollaro è piuttosto significativa rispetto alla storia e alla sua durata. È la più alta sopravvalutazione rispetto al G10 dal 2002. È anche notevole che, in termini bilaterali, il dollaro sembri sopravvalutato rispetto a una gamma molto ampia di valute. In base alle nostre misure, il dollaro è sopravvalutato del 15 percento rispetto all'EUR, del 24 rispetto alla GBP, del 9 percento rispetto al CNY e del 53 percento rispetto allo JPY.

Se ciò fosse vero, cosa potrebbe innescare un'inversione di tendenza? Chissà. Un ridimensionamento fiscale sembra improbabile, con DOGE ora apparentemente ridotto a un glorificato gruppo di messaggistica Signal. Nel frattempo, fateci sapere se avete bisogno di qualcuno che si occupi delle pompe di benzina in una stazione di servizio vicino a Jackson, Mississippi.

Abbiamo sino a qui fatto il punto, insieme a voi e per voi, sullo stato degli affari alla fine del gennaio 2025, per ciò che riguarda sia i tassi di interesse sia il dollaro.

Ora passiamo ad una visione d’insieme: ovvero, colleghiamo tassi e dollaro al tema (già affrontato con voi in questo Blog) del cosiddetto “eccezionalismo americano”, e quindi anche delle divergenze e delle diseguaglianze che il nostro Post in passato ha spesso evidenziato.

Nel suo viaggio per riprendersi la Casa Bianca, il presidente eletto Donald Trump ha beneficiato politicamente da una dispersione di risultati economici nazionali. Nel caso in cui le spinte dietro questo processo andassero fuori controllo, così come quelle forze che guidano la divergenza tra le prestazioni economiche complessive degli Stati Uniti e i suoi pari globali, la situazione potrebbe degenerare. .

Ciò rischia di causare rotture economiche, finanziarie e sociali nei prossimi anni. Risolverle in modo ordinato e coerente potrebbe avere un impatto materiale su come verrà ricordato il secondo mandato del presidente.

Gli Stati Uniti hanno mantenuto un record invidiabile di crescita e occupazione negli ultimi anni. Ma questo "eccezionalismo economico" non è stato ampiamente apprezzato dall'elettorato americano. I benefici sono stati visti accumularsi solo a una ristretta fascia della società, con scarsa considerazione per il dolore dei più vulnerabili, molti dei quali sentivano di non essere ascoltati. Ciò ha minato la fiducia generale delle famiglie nella capacità dei democratici di gestire l'economia e, quindi, è in forte contrasto con il sentimento positivo sugli sviluppi economici durante il primo mandato di Trump.

L'economia risultante a "K" con risultati diversi per le estremità più ricche e più povere dello spettro demografico significa anche che il presidente in arrivo eredita vulnerabilità significative nella fascia più bassa della distribuzione del reddito familiare. L'insicurezza finanziaria, amplificata dall'evaporazione dei risparmi pandemici, dal debito più elevato e dalle carte di credito al massimo, richiederà tempo per essere superata attraverso l'attuale tasso di crescita dei salari e delle opportunità di lavoro. E se peggiora, fa più che minare il tessuto sociale. Rischia di mettere a repentaglio i consumi, il motore più importante della crescita degli Stati Uniti in un momento in cui il paese è nella posizione migliore per scatenare un significativo miglioramento della produttività e del potenziale di crescita.

Il fenomeno della dispersione non si è limitato agli sviluppi interni, data la sovraperformance degli Stati Uniti. Come notato di recente da Goldman Sachs, l'aumento del PIL nominale dell'Eurozona dall'ultimo trimestre del 2019, ovvero appena prima della pandemia, è stato solo del 39 percento di quello degli Stati Uniti. Il Regno Unito si attesta su un misero 10 percento e, nelle economie emergenti, la Cina ammonta al 55 percento. Guardando al futuro, il FMI ha appena rivisto al rialzo le sue proiezioni di crescita degli Stati Uniti per il 2025 di un considerevole 0,5 punti percentuali al 2,7 percento, mentre ha abbassato quella per l'Europa.

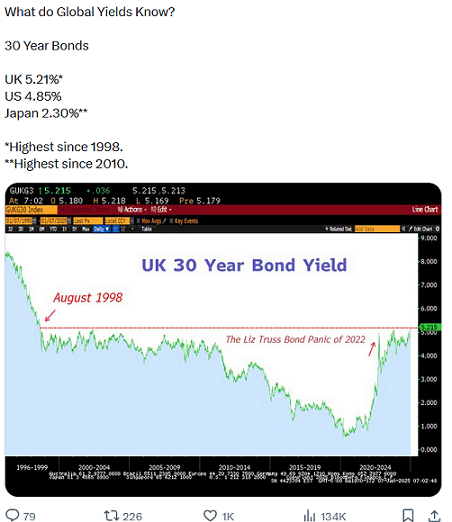

La performance superiore degli Stati Uniti ha portato a sviluppi del mercato finanziario che possono aggravare le sfide che devono affrontare i paesi con crescita, investimenti e produttività in ritardo. I rendimenti obbligazionari statunitensi sono aumentati a causa della crescita del paese più forte del previsto, dell'inflazione rigida e della maggiore sensibilità del mercato al debito e ai deficit. Ciò ha causato un aumento anche dei rendimenti di altri paesi, dato che competono con gli Stati Uniti per i finanziamenti.

Le ricadute negative sono state particolarmente evidenti nei paesi con vulnerabilità strutturali e venti contrari ciclici. Il Regno Unito è un esempio lampante. Non solo ha visto il rendimento dei suoi titoli di Stato decennali aumentare più velocemente dell'America e a un livello assoluto più elevato, ma ha anche subito un deprezzamento materiale della sua valuta. I venti stagflazionistici risultanti complicano una prospettiva economica già difficile, limitando al contempo il margine di manovra per le politiche fiscali e monetarie. Sebbene non siano così pronunciati come nel Regno Unito, gli effetti collaterali nell'Eurozona vanno nella stessa direzione. Lo stesso vale per le economie emergenti, dove alcune, in particolare la Cina, sono eccessivamente inclini a compensare le debolezze interne svalutando la propria valuta e spingendo ancora di più le esportazioni.

Come la sua controparte interna, un ampliamento di questa dispersione esterna rischia di complicare le sfide di gestione economica che la nuova amministrazione Trump deve affrontare. Dopotutto, è difficile rimanere la buona casa in un quartiere in continuo deterioramento. Più il resto del mondo resta indietro rispetto agli Stati Uniti, più alto è il valore del dollaro. Dati i problemi strutturali in Cina e in Europa, ciò non consentirà un aggiustamento globale in cui i paesi con crescita più lenta convergono verso gli Stati Uniti.

Invece, rischia di indebolire l'America dove, secondo Torsten Slok di Apollo, il 41 percento dei ricavi nell'S&P 500 proviene dall'estero.

Aumenta anche il rischio di un maggiore protezionismo, dato l'impatto sulla competitività degli Stati Uniti. Mentre la dispersione economica ha aiutato Trump a tornare alla Casa Bianca, ora si trova ad affrontare il compito di riorientare questo fenomeno per ridurre il rischio per il benessere dell'economia statunitense. Dalla politica fiscale all'implementazione delle tariffe, il presidente in arrivo dovrebbe tenerlo a mente durante quella che promette di essere una raffica di annunci politici nelle prossime settimane e mesi. Altrimenti, le iniziative promettenti rischiano di essere deragliate.

Il nostro Longform’d dedicato alle prime settimane della Presidenza Trump si chiude con un altro brano selezionato e tradotto per voi da Recce’d. Ci serve per chiudere il Longform’d perché lo spunto iniziale è di nuovo il cambio del dollaro USA ma in questo caso vengono evidentai due importanti aspetti del quadro interazionale del 2025, e precisamente

il peso oggi ridotto delle economie dell’Occidente in ambito globale (cosa che a Trump sicuramente non piace ricordare: ma che allo stesso tempo limiterà, e di molto, l’impatto di ogni sua decisione, perché … oggi gli USA contano meno che in passato)

il ruolo internazionale degli Stati Uniti come “garanzia di sicurezza”: un ruolo che, nei fatti, si è anch’esso molto indebolito, come vi possono spiegare gli amici dell’Ucraina.

Guardare alla Presidenza Trump, alle sue decisioni, ed al suo impatto sui mercati finanziari senza tenere in considerazione questi, che sono fatti, sarebbe per un investitore un gravissimo errore.

Che stia qui, proprio in questo elemento del quadro, la spiegazione per la “mancanza di euforia” che ha fatto da spunto iniziale per il nostro Longform’d di oggi?

Rispondete voi stessi, amici lettori, grazie a tutti gli elementi che abbiamo messo a vostra disposizione (ordinatamente) grazie al nostro lavoro.

Recce’d, ovviamente, ha una propria visione sul dollaro USA (e ci sono posizioni sui portafogli modello.

La nostra visione, ovviamente, non coincide con quelle che state leggendo.

Saremmo felici di confrontarci con voi, se vorrete contattarci alla pagina CONTATTI del sito.

Un filo conduttore comune nelle prospettive per l'anno 2025 di banche e gestori patrimoniali era una visione quasi unanime secondo cui il dollaro si sarebbe rafforzato ulteriormente nei prossimi 12 mesi. Come molto altro nell'agenda della nuova amministrazione Trump, il discorso sul valore del biglietto verde è stato a volte contraddittorio.

Lo stesso Donald Trump, insieme a molti dei suoi principali consiglieri di politica commerciale, ha a lungo sostenuto che un dollaro forte ha reso le esportazioni americane costose, incoraggiato le importazioni e fatto perdere posti di lavoro nel settore manifatturiero americano. Tuttavia, altri nominati per incarichi chiave, come Scott Bessent, candidato per la carica di Segretario del Tesoro, hanno pubblicamente assunto una posizione più tradizionale e sostenuto un dollaro forte.

Qualunque cosa la nuova amministrazione possa desiderare, i mercati sembrano ragionevolmente certi che il risultato sarà un dollaro più forte piuttosto che uno più debole. Il dollaro è aumentato di circa l'8 percento da fine settembre, quando gli investitori hanno iniziato a valutare una crescente probabilità di una vittoria di Trump a novembre. Un dollaro più forte è stato una componente chiave del commercio di Trump che ha colpito Wall Street lo scorso anno. In parole povere, il commercio di Trump è un presupposto che il nuovo presidente seguirà tutti gli aspetti del suo programma che i mercati approvano, mentre il suo partito più ampio lo trattiene da tutto ciò che è meno favorevole.

I tagli alle tasse e la deregolamentazione aumenteranno i profitti e i rendimenti del mercato azionario, mentre i deficit più elevati risultanti saranno negativi, ma non disastrosi, per i titoli del Tesoro USA. I mercati si aspettano che il rendimento dei titoli di Stato americani aumenti rispetto a uno scenario senza Trump, ma implicitamente presumono che l'aumento non sarà sufficiente a scuotere il mercato azionario. Tuttavia, un differenziale crescente dei tassi di interesse con altre economie avanzate sarà sufficiente, secondo la logica del commercio di Trump, a far salire il dollaro. La minaccia di tariffe più elevate, che si tradurrebbe in un minor numero di dollari in uscita dall'America, ha aggiunto lustro al dollaro da novembre.

L'opinione comune, quindi, è che il dollaro rimarrà forte anche se il nuovo presidente occasionalmente si rivolge ai social media per lamentarsene ad alta voce. Ci sono, tuttavia, almeno tre motivi per preoccuparsi che questo consenso sia compiacente.

Le tariffe sono le prime. La teoria economica suggerisce che nel breve periodo le nuove tariffe possono effettivamente portare a un rafforzamento della valuta. La valuta del partner commerciale soggetto a nuove restrizioni spesso si deprezza per compensare, almeno in parte, il valore delle tariffe. Questo è stato in generale il caso del renminbi cinese nel 2018-19.

Ma nel lungo periodo le tariffe sono associate a minori importazioni ed esportazioni e a un'economia complessivamente più debole.

Questa debolezza alla fine porta a tassi di interesse più bassi e quindi a una valuta più debole. Le tariffe potrebbero dare al dollaro una spinta a breve termine, ma indebolirlo nel medio-lungo periodo.

In secondo luogo, vale la pena prendere sul serio l'idea che quando Trump dice di volere un dollaro più debole, lo pensa davvero. La minaccia di tariffe molto più elevate sui principali partner commerciali americani potrebbe rivelarsi semplicemente la mossa iniziale nel tentativo di costringere quei partner commerciali a una qualche forma di accordo multilaterale per abbassare il valore del dollaro. Non c'è dubbio che l'autore di The Art of The Deal non sarebbe felice di ospitare un summit a Mar-a-Lago per presiedere i negoziati. Naturalmente, la meccanica di un simile accordo si rivelerebbe complicata.

Il Plaza Accord del 1985, in cui i ministri delle finanze di Stati Uniti, Regno Unito, Germania Ovest, Francia e Giappone si incontrarono per discutere dei tassi di cambio internazionali, è talvolta considerato un modello. Ma l'economia mondiale è un posto molto diverso oggigiorno. I cinque partecipanti 40 anni fa rappresentavano circa il 45 percento del PIL globale, a parità di potere d'acquisto, tra loro, rispetto a circa il 25 percento di oggi.

L'altra grande minaccia al valore del dollaro può essere trovata al di fuori del tradizionale ambito della politica economica.

Il lavoro degli economisti Barry Eichengreen, Arnaud Mehl e Livia Chitu nel 2017 ha esaminato i fondamenti geopolitici dei valori delle valute internazionali. In generale, i paesi detengono una quota maggiore delle loro riserve nella valuta di un paese che fornisce loro una garanzia di sicurezza. Con questa argomentazione, la fornitura di sicurezza da parte degli Stati Uniti ai propri alleati aiuta a sostenere il valore del dollaro e mantiene i costi di prestito degli Stati Uniti più bassi di quanto sarebbero altrimenti.

Se tali garanzie di sicurezza iniziano a essere sciolte, la quota del dollaro nelle riserve internazionali potrebbe iniziare a scendere, creando un ulteriore vento contrario.

Il dollaro ha avuto una forte corsa da settembre, ma molte delle opinioni alla base di tali guadagni potrebbero rivelarsi un pio desiderio.