Longform’d. Addio 2024: c'è voluta pazienza, ma ne è valsa la pena

Nei due giorni di Natale e Santo Stefano, alla pagina TWIT - TWOO del sito, abbiamo presentato ai lettori alcuni dati che illustrano i risultati, ovvero le performances, ottenute nel 2024 dagli investitori italiani.

Con questo Longform’d, ci proponiamo di qualificare ed integrare le condiderazioni fatte il 25 ed il 26 dicembre alla pagina TWIT - TWOO.

Il lavoro sulle performances proseguirà poi, nel mese di gennaio.

Anche quest’anno, Recce’d produrrà in gennaio un ampio lavoro di analisi, che esaminerà le performances realizzate dai nostri portafogli modello ed anche le performances che sono state realizzate, nel 2024, dalle GPM, dai Fondi Comuni e dai Fondi Hedge.

In questo Longform’d, il primo passo è una ricapitolazione, sintetica ma molto efficace, di ciò che è successo nel 2024.

CAMBRIDGE – È una tradizione ogni dicembre fare il punto sull'anno che sta finendo e considerare cosa potrebbe esserci in futuro. Questo è vero a livello personale: nella mia famiglia, tendiamo a farlo a tavola. Ma è vero anche più in generale, con il periodo dell'anno che invita a esaminare l'intersezione tra economia, politica nazionale e geopolitica globale.

Sareste perdonati se, come punto di partenza, vi aspettaste che queste tre aree fossero allineate. Dopotutto, sono profondamente interconnesse, il che suggerisce dinamiche auto-rafforzanti. Ma il 2024 ha portato una dispersione insolita in questa relazione che in realtà si è ampliata, anziché restringersi, nel corso dell'anno.

Iniziamo con la geopolitica. Nel 2024, la Russia si è assicurata un vantaggio maggiore nella guerra in Ucraina rispetto alle previsioni consensuali di un anno fa. Allo stesso modo, la sofferenza umana e la distruzione fisica risultanti dalla guerra tra Israele e Hamas a Gaza hanno superato le già fosche aspettative della maggior parte degli osservatori e si sono diffuse in altri paesi, come il Libano. L'apparente impunità dei forti, insieme all'assenza di mezzi efficaci per prevenire gravi crisi umanitarie, ha rafforzato in molti la sensazione che l'ordine globale sia fondamentalmente sbilanciato e privo di barriere di protezione applicabili.

Per quanto riguarda la politica interna, il sovvertimento è stato all'ordine del giorno in molti paesi. I governi sono crollati sia in Francia che in Germania, le maggiori economie europee, lasciando l'Unione Europea senza una leadership politica. E dopo la vittoria di Donald Trump alle elezioni presidenziali del mese scorso, gli Stati Uniti si stanno preparando per una transizione politica che probabilmente porterà un aumento significativo dell'influenza politica di una nuova "contro-élite".

Nel frattempo, un "asse di convenienza" - comprendente Cina, Iran, Corea del Nord e Russia - sta cercando di sfidare l'ordine internazionale dominato dall'Occidente. Altri sviluppi recenti, dalla brusca dichiarazione di legge marziale del presidente sudcoreano ora messo sotto accusa (che è stata rapidamente revocata) al crollo del regime di Bashar al-Assad in Siria, hanno rafforzato l'impressione che stiamo vivendo in un periodo di eccezionale volatilità geopolitica e politica.

L'anno scorso ha anche portato alcuni preoccupanti sviluppi macroeconomici. Il malessere dell'Europa si è aggravato, poiché i paesi sono alle prese con una bassa crescita e grandi deficit di bilancio. E la Cina non è riuscita a rispondere in modo credibile al chiaro e attuale pericolo della "giapponizzazione", con dati demografici sfavorevoli, un eccesso di debito e una prolungata crisi del mercato immobiliare che hanno minato la crescita, l'efficienza economica e la fiducia dei consumatori.

E tuttavia, i mercati azionari sono rimasti relativamente stabili e hanno prodotto rendimenti elevati, tra cui quasi 60 chiusure record per l'indice S&P. La performance eccezionale dell'economia statunitense è una delle ragioni principali. Lungi dall'indebolirsi, come la maggior parte degli economisti si aspettava, gli Stati Uniti hanno guadagnato ancora più terreno. Considerata la quantità di capitale straniero che gli Stati Uniti stanno attraendo e la portata del loro investimento nei futuri driver di produttività, competitività e crescita, è probabile che continueranno a superare le altre principali economie nel 2025.

Una conseguenza di questo successo è che la Federal Reserve statunitense non ha effettuato i tagli dei tassi di interesse di 1,75-2 punti percentuali che i mercati avevano scontato un anno fa. Anche questa tendenza è destinata a continuare: alla riunione politica di dicembre, la Fed ha segnalato meno tagli nel 2025 e un tasso terminale (a lungo termine) più elevato.

Ma i sconvolgimenti politici e geopolitici, e le limitate prospettive di miglioramenti significativi, rappresentano un rischio per la resistenza dell'eccezionalismo economico statunitense. Anche se gli Stati Uniti continuano a superare i loro pari, come previsto, la gamma di possibili risultati, in termini sia di crescita che di inflazione, si è ampliata. In effetti, i risultati economici e politici globali nel loro complesso sono ora soggetti a un insieme di possibilità più ampio, sia perché i rischi al ribasso sono aumentati, sia perché le innovazioni al rialzo, come nell'intelligenza artificiale, nelle scienze della vita, nella sicurezza alimentare, nell'assistenza sanitaria e nella difesa, potrebbero trasformare i settori e accelerare i guadagni di produttività.

In assenza di un importante ripristino delle politiche, il mio scenario di base per gli Stati Uniti include un tasso di crescita immediato leggermente inferiore, anche se l'economia supera i suoi pari, e un'inflazione rigida. Ciò porrà la Fed di fronte a una scelta: accettare un'inflazione superiore all'obiettivo o tentare di abbassarla e rischiare di far precipitare l'economia in recessione.

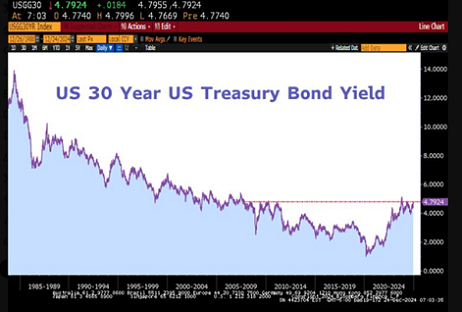

A livello globale, la frammentazione economica continuerà, spingendo alcuni paesi a diversificare ulteriormente le proprie riserve allontanandosi dal dollaro USA ed esplorare alternative ai sistemi di pagamento occidentali. I rendimenti dei titoli di Stato statunitensi decennali, un punto di riferimento globale, saliranno leggermente, scambiando principalmente nell'intervallo 4,75-5%. Per quanto riguarda i mercati finanziari, potrebbero trovare più difficile mantenere il loro status di "buona casa" in un contesto geoeconomico difficile.

Ecco come appaiono le cose ora. Ma, oltre a riconoscere la più ampia dispersione di possibili risultati economici nel 2025, sarà fondamentale testare regolarmente qualsiasi baseline si adotti rispetto agli sviluppi effettivi.

Detto in generale del 2024, il nostro Longform’d prosegue ora con un focus dedicato a ciò che è stato fatto, e non fatto, dalle Banche Centrali.

L'indipendenza delle banche centrali è messa in discussione da molti anni. Tuttavia, la scomparsa di "più alto per più a lungo" nel 2024 ha cancellato ogni dubbio sulla mancanza di indipendenza delle autorità monetarie.

La Federal Reserve è andata nel panico a giugno 2024 e ha deciso di ritardare la normalizzazione del suo bilancio, in concomitanza con un periodo di massiccia spesa in deficit ed emissione di debito del Tesoro a tassi elevati.

La Federal Reserve ha proceduto a implementare un inutile taglio del tasso di 50 punti base durante un periodo in cui le condizioni finanziarie erano le più flessibili da anni, la crescita era presumibilmente robusta e l'occupazione era solida, secondo la Fed, ma l'inflazione rimaneva al di sopra dell'obiettivo.

Non è stata solo la Fed. La BCE è stata più accomodante di qualsiasi altra banca centrale, a parte la Banca del Giappone, nonostante i tassi di inflazione ostinatamente elevati in molti paesi della zona euro. La BCE ha mantenuto lo strumento "anti-frammentazione" e tutte le sue misure di liquidità e ha incentivato Francia, Spagna e altri a continuare a gonfiare il debito pubblico.

Data la mancanza di prove di una disinflazione sostenibile, soprattutto nella seconda metà del 2024, le banche centrali non avrebbero dovuto avviare un ciclo di allentamento. Era chiaro che le banche centrali avevano una priorità: mantenere in vita la bolla del debito pubblico.

La situazione rimarrà invariata nel 2025. È importante tenere presente che nel 2024 si sono svolte elezioni in oltre 70 nazioni, portando a un aumento significativo della spesa pubblica. Le banche centrali preferiranno mantenere stabili i costi del debito pubblico piuttosto che combattere l'inflazione in un anno in cui molte economie emergenti si trovano di fronte a un grande muro di scadenza del debito denominato in dollari emesso durante la corsa alla spesa per la pandemia.

Inoltre, secondo SP Global, le scadenze del debito globale saliranno da quasi 2 trilioni di dollari nel 2024 a un picco di 2,78 trilioni di dollari nel 2026. Il FT riporta che il rollover annuale medio del debito globale esistente è di quasi 50 trilioni di dollari.

Cosa significa questo per gli investitori? Le banche centrali inietteranno quanta più liquidità possibile per evitare un momento di resa dei conti, soprattutto per gli emittenti sovrani. Le banche centrali preferiranno la zombificazione e la stagflazione a un'esplosione dei costi del debito sovrano. E cosa significa "liquidità"? Crescita dell'offerta di moneta.

I governi stampano denaro attraverso una massiccia spesa in deficit e le banche centrali devono allentare le loro politiche per evitare un crollo dei prezzi delle attività, il che significa abbandonare il loro obiettivo di stabilità dei prezzi a lungo dimenticato. Ciò significa che i mercati non possono accettare una crescita annuale dell'offerta di moneta del 4-5%. A questo punto, in un'economia che cresce solo del 2,5%, la "liquidità" deve aumentare almeno dell'otto percento. Allo stesso tempo, il rischio associato alle emissioni di titoli del Tesoro aumenta e la domanda estera di titoli di Stato statunitensi diminuisce, limitando così la capacità della banca centrale di nascondere gli squilibri della politica fiscale e l'insolvenza federale. Powell può dire quello che vuole sull'essere "dipendenti dai dati", perché gli unici dati da cui dipendono sono l'offerta di nuovo debito e il rendimento che richiede.

Le banche centrali hanno fissato la stabilità dei prezzi come obiettivo proprio per limitare l'infinita brama di distruzione monetaria dei governi. Tuttavia, l'indipendenza è svanita quando le banche centrali hanno abbandonato o ignorato la stabilità dei prezzi, attribuendo l'inflazione a varie assurdità invece che alla spesa pubblica e alla crescita dell'offerta di moneta.

L'inclinazione di Yellen verso strategie di prestito a breve termine tornerà a perseguitare la Fed nel 2025-2026. Sebbene la disinflazione abbia mostrato qualche promessa all'inizio dell'anno, il suo stallo dopo giugno evidenzia la persistenza dell'inflazionismo, spesso velato da vuote promesse da falco. La Fed non combatterà il governo. Passerà il conto ai consumatori.

Sì, il 2024 è stato un anno di folle spesa pubblica. Nel 2025, le banche centrali dovranno gestire la maggior parte delle scadenze del debito pubblico derivanti dalla folle corsa alla spesa del 2020, insieme alle scadenze dei prestiti a breve termine che Yellen ha favorito. Ciò significa che le banche centrali probabilmente aumenteranno i loro bilanci e la liquidità globale salirà di nuovo alle stelle. Nel 2024, la massa monetaria globale è aumentata di 1,6 trilioni di dollari e la disinflazione si è fermata dopo giugno. L'inflazionismo non è tornato; non se n'è mai andato. Era solo mascherato da vuote promesse.

Tra i fatti che hanno segnato il 2024, ovviamente c’è stato il ritorno alla Presidenza degli Stati Uniti di Donald J. Trump. Si tratta di un evento importante, per noi investitori? E per quale ragione?

Abbiamo selezionato per voi questa analisi di Kenneth Rogoff, autore ben noto al pubblico, anche in Italia, per il suo libro intitolato “Questa volta è diverso”, ripreso e commentato, all’epoca della pubblicazione, da tutti i media.

LISBONA – Cosa potrebbe significare la vittoria di Donald Trump alle elezioni presidenziali degli Stati Uniti per l'economia americana e globale? In un commento del dicembre 2016 intitolato "The Trump Boom?", ho sostenuto che, nonostante le preoccupazioni sulla personalità e le politiche economiche di Trump, era del tutto plausibile che gli Stati Uniti potessero sperimentare una robusta crescita del PIL durante la sua presidenza, sebbene con un rischio di inflazione più elevata.

Per il "crimine" di aver cercato di essere obiettivo e di aver suggerito che l'economia statunitense avrebbe potuto funzionare bene sotto Trump, sono stato condannato da colleghi economisti e commentatori, in particolare progressisti. Molti, tra cui il premio Nobel e editorialista del New York Times Paul Krugman, hanno invece previsto una recessione globale e un imminente crollo del mercato azionario.

Sebbene non mi spingerei fino a prevedere un crollo del mercato azionario, le mie prospettive per la seconda presidenza di Trump sono decisamente meno ottimistiche. Come nel 2016, Trump sta ereditando un'economia forte, che tuttavia insiste a definire "terribile". Ma si trova ad affrontare un panorama economico più impegnativo rispetto al suo primo mandato, indipendentemente dalle sue politiche interne.

Per cominciare, il mondo è un posto più volatile di quanto non fosse otto anni fa. L'invasione dell'Ucraina da parte della Russia nel 2022 è stata molto più destabilizzante dell'annessione della Crimea nel 2014 e il Medio Oriente, che è diventato più stabile sotto Trump, grazie agli Accordi di Abramo, è ora coinvolto in un conflitto regionale in escalation. Nel frattempo, con la Cina che adotta una posizione sempre più aggressiva nei confronti dei suoi vicini, il rischio di uno scontro nel Mar Cinese Meridionale nei prossimi anni è spiacevolmente alto.

Questa volta, tuttavia, Trump ha proposto tariffe molto più radicali fino al 60% sui prodotti cinesi. Anche se alla fine tali tariffe venissero negoziate fino al 20%, alimenterebbero comunque l'inflazione e danneggerebbero gli americani a basso e medio reddito che hanno beneficiato enormemente dell'accesso alle catene di approvvigionamento asiatiche nel corso degli anni.

Inoltre, il debito pubblico americano è cresciuto in modo significativo dall'inizio del primo mandato di Trump, con le sue politiche fiscali e la risposta alla pandemia di COVID-19 che hanno guidato gran parte dell'aumento, anche prima che il presidente Joe Biden entrasse in carica. I tassi di interesse reali globali, che sembravano bloccati a minimi storici nel 2016, sono aumentati bruscamente e ora sono molto più alti di quanto non fossero nel 2013, quando l'ex segretario al Tesoro degli Stati Uniti Lawrence Summers aveva notoriamente messo in guardia dalla "stagnazione secolare" e previsto che i tassi sarebbero rimasti ultra bassi per il prossimo futuro.

Venti contrari globali

Mentre economisti e mercati hanno accolto con favore l'analisi di Summers, l'impennata dei tassi di interesse reali, in particolare sul debito a lungo termine, ha infranto l'illusione bipartisan che livelli di debito più elevati potessero essere un "pranzo gratis". Il Congressional Budget Office prevede che tassi di interesse elevati aggiungeranno il 2-3% ai deficit degli Stati Uniti nei prossimi decenni, probabilmente sulla base di ipotesi ottimistiche.

Anche nell'economia "più grande di sempre" che Trump stesso ha descritto, c'è poca certezza che la crescita economica possa tenere il passo con l'aumento del debito pubblico. Sebbene le tariffe, in ultima analisi pagate dai consumatori americani, possano generare entrate aggiuntive, Trump ha proposto una serie di misure costose, come l'eliminazione delle tasse sulle mance e sui sussidi della previdenza sociale, che potrebbero aggiungere 7,8 trilioni di dollari al debito nazionale.

Di sicuro, una seconda amministrazione Trump potrebbe apportare alcuni miglioramenti, come la riduzione dello stato regolatore, che si è notevolmente ampliato sia sotto Biden che sotto Barack Obama. Questa eccessiva regolamentazione ha segnato un chiaro tentativo di estendere il potere esecutivo ad aree tradizionalmente gestite dal Congresso, rendendo necessaria una correzione di rotta.

Detto questo, è urgentemente necessario un maggiore intervento normativo in alcune aree, in particolare nell'applicazione delle norme antitrust e nelle criptovalute. Mentre la presidente della Federal Trade Commission di Biden, Lina Khan, e il presidente della Securities and Exchange Commission Gary Gensler hanno fatto passi da gigante nel frenare gli eccessi del settore, Trump ha giurato di licenziare Gensler nel suo primo giorno in carica e si prevede che licenzierà Khan. Ciò solleva la preoccupante prospettiva che il settore delle criptovalute, che ha contribuito in modo massiccio alla campagna di Trump, potrebbe essersi assicurato una promessa di una supervisione più debole. Trump potrebbe potenzialmente allentare le pressioni sul bilancio intimidendo i membri della NATO affinché si facciano carico di una quota maggiore dei costi dell'Alleanza. Ma data l'attuale instabilità geopolitica, gli Stati Uniti avrebbero comunque bisogno di aumentare la propria spesa per la difesa. Nonostante le sue teatrali tattiche di contrattazione, è improbabile che Trump si ritiri dalla NATO, anche se potrebbe spingere per le riforme e il riequilibrio dei costi. Ci si chiede se, dopo aver rinnovato la NATO, Trump potrebbe anche insistere per rinominarla, come ha fatto con il NAFTA (ora denominato Accordo Stati Uniti-Messico-Canada).

L'economia statunitense deve anche affrontare forti venti contrari dall'estero che, sebbene non si preveda che inneschino una recessione, potrebbero pesare sulla crescita futura. Dopo il crollo della bolla immobiliare cinese, l'economia cinese probabilmente non guiderà più circa un terzo della crescita nominale del PIL globale. Nonostante la vasta influenza del governo cinese, i problemi finanziari del paese hanno più di una vaga somiglianza con la crisi del Giappone degli anni '90, che ha richiesto decenni per essere superata.

Nel frattempo, la Germania, la più grande economia europea, è in difficoltà dopo che la guerra in Ucraina ha minato tre pilastri del suo modello di crescita: gas russo a basso costo, esportazioni verso la Cina e garanzie di sicurezza statunitensi. La Germania è scivolata in recessione nel 2023 e potrebbe farlo di nuovo quest'anno, in parte a causa del graduale arretramento delle riforme del lavoro orientate al mercato implementate nei primi anni 2000. In particolare, queste riforme hanno reso la Germania più resiliente del resto d'Europa durante la crisi finanziaria globale del 2008-09. Dopo il recente crollo della coalizione tedesca al potere, il cancelliere Olaf Scholz sarà probabilmente costretto a indire elezioni nella prima metà del 2025, preparando potenzialmente il terreno per uno spostamento verso destra simile a quello degli Stati Uniti.

Una resa dei conti democratica

Dopo aver perso la Casa Bianca e il Senato, i democratici hanno subito una battuta d'arresto elettorale da cui potrebbero non riprendersi per anni, limitando la loro capacità di contrastare l'agenda di Trump. Il partito farebbe bene a spostarsi al centro, se non al tipo di politica centrista di Bill Clinton, almeno all'approccio pragmatico di centro-sinistra che ha definito la presidenza di Obama.

L'attuale momento politico richiede una seria auto-riflessione. Negli ultimi anni, il Partito Democratico ha assunto posizioni ampiamente sostenute dagli elettori americani, come politiche di confine e di controllo più umane e misure antidiscriminatorie più forti, a tal punto da essere diventate enormi passività politiche.

L'ostruzionismo del Senato è un esempio lampante di questa dinamica. Come ho ripetutamente sostenuto, eliminare l'ostruzionismo è una cattiva idea. Ma ha guadagnato terreno tra i leader democratici, tra cui la candidata presidenziale fallita del partito, Kamala Harris. Dopo la loro vittoria nel 2020, i democratici sembravano dare per scontato che sarebbero rimasti al potere a tempo indeterminato. Ora, se Trump e i suoi alleati si muovono per abolire l'ostruzionismo, come possono i democratici opporsi in modo credibile a loro?

Anche le università americane e i media mainstream hanno la responsabilità della rinascita di Trump. Non fornendo ai democratici critiche costruttive, hanno permesso all'ala sinistra del partito di decidere il suo futuro. Con le idee conservatrici sempre più escluse dalle discussioni accademiche e la "cultura della cancellazione" lasciata senza controllo per anni (sì, è reale e spesso eccessiva), non sorprende che il partito abbia perso il contatto con gli elettori. Un dibattito più equilibrato nei campus universitari e sui principali organi di informazione potrebbe promuovere un approccio informato e centrista alla politica economica tra i politici di entrambe le parti.

Quindi, ci sarà un secondo "boom di Trump"? È possibile, ma questa volta non sarà così facile. Anche se un'economia solida ereditata da Biden e forse uno stimolo a breve termine alimentano una rapida crescita nel primo anno di mandato di Trump, lo slancio potrebbe essere di breve durata. Mentre l'economia globale vacilla e le tensioni geopolitiche aumentano, è inevitabile che emergano delle sfide. Se, come previsto, la nuova amministrazione include molti membri inesperti, potrebbe avere difficoltà a superare questi primi ostacoli economici. Se ciò dovesse accadere, qualsiasi boom potrebbe rapidamente cedere il passo alla prima recessione non pandemica dell'era Trump.

Crediamo che i tre precedenti contributi che Recce’d ha selezionato vi abbiano già fornito un quadro di fine 2024 che è caratterizzato ad un numero insolito, e forse senza precedenti, di eccessi ed anomalie. Recce’d è del parere che molti di questi eccessi e molte di queste anomalie saranno risolte (con le buone oppure … con le cattive) nel nuovo anno.

Completiamo questo lavoro ricordano al lettore quale sarà il principale tema di mercato per tutto il 2025, e negli anni successivi.

Dopo questo quarto ed ultimo inserto, leggete al fondo del Longform’d le nostre conclusioni.

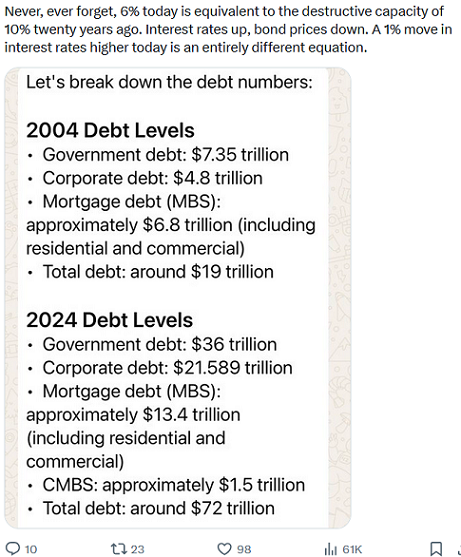

Se i mercati rialzisti scalano sempre un muro di preoccupazione, allora le crisi finanziarie spesso si schiantano contro un muro di debiti. Stiamo già camminando ai piedi di un'altra crisi. Non è solo la crescente dimensione della bolletta degli interessi che conta, ma soprattutto il compito di rinnovare una pila di debiti in scadenza. L'anno prossimo e in particolare il 2026 si riveleranno anni difficili per gli investitori.

Considera come, nei prossimi mesi, i prezzi delle azioni non solo dovranno sfidare i crescenti dubbi degli investitori su crescita e inflazione, ma entro la fine del 2025 dovranno scalare un considerevole muro di debiti in scadenza. Questo termine descrive l'accumulo nel rifinanziamento di quei debiti per lo più contratti, alcuni anni fa, quando i tassi di interesse erano ai minimi storici. Simili tensioni di rifinanziamento hanno contribuito a innescare diversi crolli finanziari passati come la crisi asiatica del 1997-98 e la crisi finanziaria del 2008-09.

Le tensioni sorgono perché il debito cresce sempre di più mentre la liquidità è ciclica. La storia dimostra che la stabilità finanziaria richiede un rapporto pressoché costante tra lo stock di debito e il pool di liquidità. Troppo debito rispetto alla liquidità minaccia crisi di rifinanziamento quando i debiti maturano e non possono essere rinnovati. All'altro estremo, troppa liquidità porta a inflazione monetaria e bolle dei prezzi delle attività. È importante che i decisori politici seguano una via di mezzo.

Questo non è l'argomento standard dei libri di testo, che vede ancora i mercati dei capitali principalmente come nuovi meccanismi di finanziamento per la spesa in conto capitale, mentre, sotto l'attuale peso del debito mondiale che l'Institute of International Finance stima essere di 315 trilioni di dollari nel primo trimestre, si sono trasformati in enormi sistemi di rifinanziamento del debito.

In un mondo dominato dal rifinanziamento del debito, la dimensione della capacità di bilancio del settore finanziario conta più del livello dei tassi di interesse. Circa tre operazioni su quattro effettuate ora tramite i mercati finanziari rifinanziano semplicemente prestiti esistenti. A titolo di esempio, prendendo una scadenza media di sette anni, ciò significa che un enorme debito globale esistente di quasi 50 trilioni di dollari deve essere rinnovato in media ogni anno.

Ciò richiede una maggiore capacità di bilancio del settore finanziario. In modo preoccupante, ciò richiede anche volumi sempre maggiori di liquidità globale per lubrificare i cuscinetti.

È vero che la liquidità globale, ovvero il flusso di risparmi in contanti e credito attraverso i mercati finanziari, è recentemente aumentata fortemente. La prova è nei recenti solidi guadagni nei mercati delle attività più rischiose, nonché nei record storici stabiliti per molti mercati azionari e il prezzo dell'oro. La liquidità globale è stata alimentata dall'aumento dei prestiti bancari, sostenuti dal miglioramento del valore delle garanzie a supporto dei prestiti e da una lunga lista di banche centrali desiderose di allentare la politica monetaria. Le nostre ultime stime mostrano un aumento di 16,1 trilioni di dollari nella liquidità globale negli ultimi 12 mesi e un balzo più impressionante di 5,9 trilioni di dollari da fine giugno per raggiungere quasi 175 trilioni di dollari: un pool di circa 1½ volte il PIL globale. Ciò equivale a un'espansione annualizzata apparentemente sana del 15 percento.

Tuttavia, guardando al futuro, i mercati richiederanno ancora più liquidità per alimentare l'appetito rapace del debito. Dal 1980, il rapporto tra debito mondiale avanzato e liquidità globale è stato in media di 2,5 volte, e nell'anno di crisi del 2008 ha raggiunto 2,9 volte. Ha raggiunto il picco durante la crisi bancaria dell'Eurozona nel 2010-12. Entro il 2027, è probabile che superi di nuovo 2,7 volte. Ancora più preoccupante, entro il 2026 il muro di scadenza, che misura la dimensione del debito annuale per le sole economie avanzate, è probabile che balzi di quasi un quinto a oltre 33 trilioni di dollari in termini assoluti, o tre volte la loro spesa annuale per nuove spese in conto capitale.

Cosa possono fare i decisori politici per proteggere gli investitori? Nel breve termine, la risposta è gestire esplicitamente le condizioni di liquidità piuttosto che semplicemente modificare i tassi di interesse. Questo potrebbe essere fuori moda perché ci riporta ai giorni dei programmi QE (quantitative easing) e QT (quantitative tightening) delle banche centrali per sostenere le economie. Ciò comporta il rischio che banchieri centrali troppo zelanti gonfino bolle di asset sempre più grandi. Tuttavia, dati i grandi e radicati deficit di bilancio del governo e dato il recente cambiamento, in particolare da parte del segretario al Tesoro degli Stati Uniti Janet Yellen, verso il finanziamento di questi con cambiali a breve termine e titoli del Tesoro, immaginiamo che il bacino di liquidità globale potrebbe dover espandersi a un ritmo annuo dell'8-10 percento. In altre parole, a questo tasso di crescita la sua dimensione aggregata raddoppierà ogni otto anni.

A lungo termine, l'unica soluzione è ridurre il debito. Con l'invecchiamento della popolazione che richiede spese di welfare sempre più elevate e spesso obbligatorie, questa è una sfida enorme per tutti i Governi. Ma a meno che non si riesca a fare qualche cosa al proposito, il costo della prossima operazione di salvataggio del sistema bancario potrebbe fare sembrare i costi dei salvataggi degli anni 2007-2009 come la mancia che si lascia al ristorante.

A completamento del lavoro, ecco le nostre conclusioni, con riferimento particolare alla strategia di investimento ed alle performances del 2024.

Il 2024, come tutti avete visto, è stato un anno di grandi anomalie e di costante stress per tutti i mercati finanziari. Ha perso chi è corso dietro al soft landing ed alle altre “mode del momento”. ha vinto chi ha saputo conservare la lucidità, la saldezza dei nervi, e applicare l’analisi alle scelte di portafoglio. Ma soprattutto, essere paziente.

Ed ecco quindi la risposta allo spunto iniziale del Longform’s.