Radicale nel tuo portafoglio

Nella notte tra il 20 ed il 21 dicembre del 2024, dopo alcuni giorni di puro caos, il Senato degli Stati Uniti ha approvato una misura temporanea (con un orizzonte di tre mesi) per finanziare le spese dello Stato e provvedere così al pagamento delle spese statali (inclusi gli stipendi), emettendo nuovo debito anche in eccesso dell’importo che era stato autorizzato per Legge.

Tra tre mesi, il problema si riproporrà. Donald Trump sarà a quel punto insediato alla Presidenza già da due mesi.

Per tutti noi investitori, quello sarà un passaggio decisivo e carico di tensioni, ed è lo spunto iniziale del nostro nuovo Post.

Ricapitoliamo intanto la situazione con un brano che è stato pubblicato ieri mattina, venerdì 20 dicembre 2024

Un rally di Babbo Natale potrebbe essere fuori gioco quest'anno, mentre continuano ad accumularsi titoli preoccupanti da Washington. Il primo è stato quello della Federal Reserve, che ha sconvolto la festa del mercato a Wall Street con una deludente prospettiva politica per il 2025. Il secondo è stato la probabilità di una chiusura del governo a partire da stasera. L'ultimo è stato come sono andate le cose, con la confusione che ha colpito Capitol Hill e il discorso di smantellare meccanismi legislativi come il tetto del debito.

Contesto: mentre i leader del Congresso avevano raggiunto un accordo bipartisan per finanziare il governo fino a marzo, il sostegno al pacchetto di spesa si è disintegrato dopo l'opposizione del presidente eletto Donald Trump ed Elon Musk, che guiderà il nuovo Dipartimento per l'efficienza governativa. Un disegno di legge ridotto (che includeva una disposizione per estendere il tetto del debito fino al 2027) è stato rapidamente elaborato, ma la misura non è stata votata alla Camera giovedì sera a causa dell'opposizione dei democratici e dei detrattori repubblicani. Non è ancora chiaro cosa accadrà dopo, ma è probabile che una lotta simile avrà luogo all'inizio dell'anno prossimo e Trump preferirebbe "avere questo dibattito ora" per "iniziare [lo shutdown] con un presidente democratico" e consolidare il suo controllo sul GOP.

Milioni di dipendenti federali e militari saranno sospesi se non potranno essere approvati ulteriori finanziamenti. La SEC opererebbe con una supervisione minima del mercato (congelando le IPO) e le pubblicazioni dei dati economici verrebbero ritardate in un momento delicato per l'economia statunitense. Gli americani che fanno affidamento sull'assistenza federale potrebbero anche dover affrontare interruzioni del servizio, ci saranno ritardi nei prestiti alle piccole imprese e gli esportatori non saranno in grado di ottenere le licenze, mentre uno shutdown prolungato potrebbe avere un impatto sui viaggi aerei prima di Natale o su altri settori che dipendono fortemente dai dipendenti federali.

L'abolizione del tetto del debito è "la cosa più intelligente che [il Congresso] potrebbe fare. La sosterrei completamente", ha detto Trump alla NBC News. "I democratici hanno detto che vogliono liberarsene. Se vogliono liberarsene, guiderei la carica. Non significa niente, se non psicologicamente."

Perché gli Stati Uniti hanno un tetto al debito? Gli Stati Uniti hanno istituito per la prima volta un limite legale al debito con il Second Liberty Bond Act del 1917, stabilendo l'importo complessivo del debito che poteva essere accumulato attraverso singole categorie come obbligazioni e cambiali. Più tardi nel 1939, il Congresso ha istituito il primo limite al debito totale accumulato su tutti i tipi di strumenti.

Il limite al debito esiste per garantire che il "potere dei cordoni della borsa" rimanga al ramo legislativo e libera il Congresso dall'approvazione di ogni singola spesa, sebbene quasi tutti i paesi (tranne la Danimarca) non abbiano un limite e discutano il finanziamento della loro spesa durante il processo di bilancio.

Adesso sappiamo, a 24 ore di distanza, che non ci sarà lo shutdown, ma resta utilissimo rileggere il tono drammatico del testo di ieri. La settimana dei mercati finanziari che si è appena conclusa è risultata drammatica, per questa ragione insieme con altre ragioni, delle quali Recce’d ha quotidianamente scritto al Cliente, attraverso il nostro Bollettino quotidiano, e poi anche sul nostro sito, in modo più sintetico, ovviamente (alle pagine MERCATI, TWIT-TWOO, ed anche alla pagina NEL MOTORE DELLA PERFORMANCE a cui tutti possono accedere attraverso la pagina MERCATI del sito.

In modo particolare, ogni investitore deve prendere nota di come i mercati finanziari hanno reagito alla decisione della Federal Reserve di TAGLIARE il costo del denaro.

Ripetiamolo, perché è decisamente importante: mercoledì scorso, 18 dicembre, la Federal Reserve ha TAGLIATO il costo del denaro. Sei giorni prima, giovedì 12 dicembre, la BCE ha TAGLIATO il costo del denaro.

TAGLIATO che significa ridotto, abbassato.

Lo avete visto, che cosa è successo da giovedì 12 dicembre, a venerdì 20 dicembre, sui mercati finanziari?

C’è evidentemente, qualche cosa da capire, da comprendere meglio. C’è, evidentemente, nelle reazioni dei mercati finanziari, e nei numeri dei mercati finanziari, proprio quello che Recce’d aveva anticipato ai propri lettori attraverso il sito.

Ma soprattutto, c’è qualche cosa che Recce’d aveva anticipato, per i propri Clienti, con le operazioni sui portafogli modello.

.

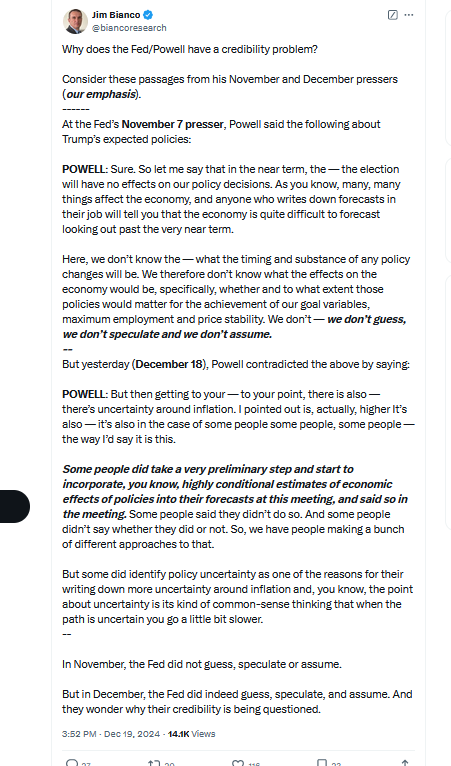

L’immagine qui sopra ci è utile e vi è utile per spiegare la reazione dei mercati: le parole di Powell, infatti, hanno confermato un cambio di prospettiva, un cambiamento della “narrativa” che ostinatamente era stato invece negato in occasioni precedenti. Cambiamento che va proprio nella direzione già in precedenza indicata da Recce’d, e fino dal 2020.

Si ripete quanto già visto, poco tempo fa, con la “narrativa” che si chiamava “inflazione transitoria”.

Lo scenario di Recce’d, gradualmente, sta diventando lo scenario di “consenso”: adesso, anche a Wall Street iniziano a rendersene conto.

Ovviamente, si tratta di una sconfitta bruciante, e definitiva, per chi aveva tentato di convincere 12 mesi prima gli investitori dello scenario di “soft landing” , utilizzando l’argomento che dice “l’inflazione scenderà ed i tassi ufficiali scenderanno e quindi le obbligazioni saliranno”.

Vi abbiamo scritto, 12 mesi fa, che si trattava solo di un sogno, un miraggio, una baggianata, un miserabile argomento di vendita per i Fondi Comuni, per le GPM, e per le polizze vita.

Noi ve lo abbiamo scritto 12 mesi fa, oggi vi facciamo vedere il grafico qui sotto.

Oggi, e sempre con anticipo su ciò che leggerete tra alcuni mesi sul vostro quotidiano, noi di Recce’d vi scriviamo che il problema (che 12 mesi fa ancora non c’era ma che oggi si vede chiaramente nei prezzi dei mercati) è che la credibilità della Fed e della BCE, sui mercati finanziari, è stata ulteriormente compromessa dalle vicende del 2024. Semplicemente: i mercati non ci credono più.

Qui sopra abbiamo citato anche la BCE per una ragione specifica: tutto ciò di cui abbiamo scritto fino a questo punto NON è un problema limitato agli Stati Uniti: si tratta di un problema che è “il” problema (quello principale, quello che determina il futuro) di tutte le economie dei Paesi Sviluppati, oggi, nel dicembre del 2024 e poi del 2025.

Lo spieghiamo con maggiore chiarezza facendo ricorso ad un articolo che è apparso pochi giorni fa sulla stampa italiana (La Repubblica) a proposito della situazione in Europa.

Alcuni avevano obiettato a Mario Draghi di essersi concentrato nel suo Rapporto sul futuro dell’Europa sulla (bassa) produttività, senza parlare dei (bassi) salari. Ieri a Parigi, al simposio annuale dell’autorevole Centre for Economic Policy Research (Cepr), l’ex presidente della Bce ha spiegato che per lui le buste paga sono – eccome – parte del problema. Un problema più ampio però, cioè il modello di crescita che l’Europa ha seguito negli ultimi anni, dopo la doppia crisi finanziaria e dei debiti sovrani, molto basato sulle esportazioni e molto poco sulla domanda interna e gli investimenti. Un modello che i politici hanno perseguito “tollerando una bassa crescita dei salari come mezzo per aumentare la competitività internazionale”. Ma che, ora che la Cina non tira più e Donald Trump minaccia di colpire chiunque abbia un surplus commerciale con gli Stati Uniti, “non appare più sostenibile”.

La Germania nel mirino

Tra le righe del discorso di Draghi, pur senza essere citato, si coglie soprattutto un bersaglio critico: la Germania. E’ Berlino che negli ultimi ha ha sbilanciato la sua economia tutta sulle esportazioni, è lei che ha imposto – a se stessa prima ancora che al resto d’Europa – una cieca austerità di bilancio: “Tutti i governi avevano lo spazio fiscale per bilanciare questa debolezza della domanda interna – ha detto Draghi – ma almeno fino alla pandemia hanno fatto la scelta deliberata di non usare questo spazio”, rafforzando il circolo vizioso tra bassi salari e bassi consumi.

“Riforme” non vuole dire “flessibilità”

Per l’Europa, dunque, l’assoluta priorità è riattivare il motore della crescita “endogena”, che non dipenda dagli altri. E questo può essere fatto solo combinando in maniera ottimale riforme strutturali e politiche fiscali. Le riforme, ha spiegato Draghi, non vanno più intese nel senso della flessibilità che all’inizio del millennio ha contribuito a comprimere i salari (anche qui la Germania ha fatto scuola), ma come “un aumento della produttività attraverso la riqualificazione dei lavoratori”. Ancora più alla base però si tratta di completare il mercato unico e l’unione dei capitali, missioni che i governi europei hanno dimenticato.

Usare al massimo i margini del Patto di stabilità

Draghi è tornato a parlare di debito europeo, una delle proposte più controverse e contestate del suo Rapporto, ribadendo però che dovrebbe essere discussa solo in un secondo tempo, dopo aver completato il mercato comune. E siccome ci vorrà tempo, nell’attesa si tratta anche di ridefinire il modo in cui ragioniamo sulle politiche fiscali, uscendo dalla dicotomia tra espansione e restrizione, e migliorando invece la composizione della spesa, “più investimenti pubblici”, e il coordinamento tra i Paesi membri. Il nuovo Patto di Stabilità, ha detto, offre dei margini e la raccomandazione è di sfruttarli al massimo: “Se tutti i Paesi facessero pieno uso degli spazi concessi dal periodo di aggiustamento di sette anni, sarebbero disponibili 700 miliardi extra per investimenti”.

Si tratta di una bella fetta delle enormi risorse di cui l’Europa ha bisogno per affrontare la duplice transizione verde e digitale. E provare così a competere con Stati Uniti e Cina. L’alternativa, ha ribadito Draghi, non è avviarsi verso un declino “comodo e gestibile”, ma precipitare in una crisi che metterà a rischio i valori stessi dell’Europa.

Come vedete, stiamo parlando di cose che Recce’d aveva già affrontato, in particolare nei Post più recenti di questo Blog.

Come tradurre tutte queste considerazioni in mosse per il portafoglio titoli? Come modificare la asset allocation? Come correggere la strategia?

Per ciò che riguarda i portafogli modello di Recce’d, le nuove operazioni sui portafogli modello saranno comunicate al Cliente attraverso i nostri ALERT.

Per ciò che riguarda il pubblico dei lettori di Recce’d, ci facciamo invece aiutare da un esperto del settore, uno strategista di mercato di grande esperienza, che nel corso dell’intervista che leggete di seguito parla proprio di gestione del portafoglio titoli in questa nuova situazione che adesso tutti vedete, alla fine del 2024.

Queste indicazioni sono le sue, di questo strategista di portafoglio. Non sono quelle di Recce’d. Anche se condividiamo che “è questo il momento di essere radicali nel proprio portafoglio di investimenti”.

Quindi, non leggerete le nostre indicazioni, ma quelle che leggerete vi saranno comunque utili, come base di partenza: per rendersi conto di come, oggi, nel dicembre 2024 e guardando al 2025, sia decisivo ragionare del proprio risparmio e dei propri investimenti in modo totalmente diverso da come oggi voi siete indotti a ragionare, spinti dal financial advisor, dal promotore finanziario, dal fondivendolo, dal personal banker, dal wealth manager, dal family banker, dai media, dai TG, dalle banche di investimento.

Tutta gente che NON opera nel vostro interesse, perché opera (da sempre) in pieno conflitto di interesse. Il conflitto tra voi, investitori, e loro che guadagnano sulle vostre commissioni facendosele retrocedere.

Al contrario, lo strategista esperto, di cui leggerete l’intervista, ragiona con la mente libera dai conflitti di interesse: e ve ne renderete conto subito, vista l’indipendenza ed anche l’originalità del suo pensiero e delle sue concrete indicazioni. Ripetiamo che non sono le nostre indicazioni: quelle che leggerete non sono le indicazioni che hanno ricevuto, e ricevono, i Clienti di Recce’d.

Per ricevere quelle indicazioni, le indicazioni operative di Recce’d, ci potete contattare alla pagina CONTATTI di questo sito.

Nel testo dell’intervista che segue, troverete in corsivo le domande. Le risposte, invece non sono in corsivo. In evidenza, trovate poi i passaggi dell’intervista che noi riteniamo di immediata applicabilità alle scelte che tutti voi fate oggi per investire i vostri risparmi.

Lo stratega di mercato di lunga data, in precedenza presso la società di brokeraggio di Hong Kong CLSA, e autore del Solid Ground Report è stato una delle prime voci di avvertimento di un'imminente ondata di inflazione nell'estate del 2020. Quando The Market NZZ ha parlato con lui due anni fa, ha previsto un boom negli investimenti di capitale globali.

Napier rimane convinto che il sistema finanziario globale sia in un processo di cambiamento fondamentale. «Stiamo parlando di niente di meno che di un crollo del sistema monetario globale come lo abbiamo conosciuto negli ultimi tre decenni», afferma.

In una conversazione approfondita con The Market NZZ, che è stata leggermente modificata per chiarezza, Napier spiega cosa significa e come gli investitori dovrebbero prepararsi.

L'ultima volta che ci siamo parlati, hai detto che i governi avevano trovato l'albero magico dei soldi: che garantendo i prestiti bancari, potevano creare denaro a piacimento, aprendo la strada alla repressione finanziaria e gonfiando via il loro debito. È ancora questa la tua opinione?

Nel lungo termine, sì. La repressione finanziaria e l'inflazione via i livelli di debito gonfiati ci accompagneranno per anni, persino decenni.

Ma penso che stiamo vivendo prima una pausa. I governi hanno fatto esattamente quello che ho detto nel 2021. Hanno creato denaro su larga scala. Le loro azioni, abbastanza prevedibilmente, hanno portato all'inflazione. Ma poi sono andati nel panico. Quindi hanno restituito la palla ai banchieri centrali e hanno detto di fare qualcosa al riguardo. Secondo me, le banche centrali hanno fatto troppo, hanno frenato troppo. Da qui la mia paura che potremmo trovarci di fronte a uno shock deflazionistico nel breve termine.

Stai dicendo che le banche centrali hanno inasprito troppo le misure?

Sì. Abbiamo assistito a un crollo della crescita della moneta in senso lato di una portata che non vedevamo dagli anni '30. Ora, potresti dire che questo non importa, dal momento che è stata creata così tanta moneta ampia tra il 2020 e il 2022, e chiaramente non ha avuto importanza negli ultimi due anni. Ma ora sta iniziando a mordere. Questa è la mia prova che hanno esagerato.

Sia negli Stati Uniti che in Europa, la crescita di M2 è ripresa. Le banche centrali hanno iniziato a tagliare i tassi. Perché temi ancora uno shock deflazionistico?

Hai ragione, la crescita di M2 è ripresa un po', ma sta crescendo troppo lentamente. Dovrebbe accelerare. Il livello di crescita di M2 in relazione al livello attuale dei tassi di interesse non è semplicemente compatibile con ciò che sarebbe necessario per sostenere la crescita economica.

L'inflazione, soprattutto negli Stati Uniti, mostra segni di rigidità. Non pensi che potrebbe esserci un'altra ondata inflazionistica in arrivo?

Non riesco a conciliarlo con il tasso di crescita della moneta ampia. Certo, se dovessimo subire uno shock dell'offerta, allora l'inflazione salirebbe, indipendentemente da ciò che fa la moneta ampia. Ma in assenza di ciò, se la moneta in senso lato non sale, ciò suggerisce che l'attività economica si indebolirà. Io guardo sempre le cose attraverso un prisma monetario. A mio avviso, il prossimo shock avrà più probabilità di essere deflazionistico.

Da dove potrebbe venire questo shock?

Tu e io potremmo fare ipotesi su questo per tutto il giorno. Potrebbe essere un picco nei rendimenti obbligazionari francesi. Potrebbe essere la Cina che fa fluttuare il suo tasso di cambio, il che causerebbe la svalutazione dello yuan. Potrebbe essere il carry trade dello yen che si sgretola di nuovo. E c'è una quarta possibilità, che è l'ignoto ignoto. Qualcuno da qualche parte si mette nei guai e vedremo qualcosa rompersi nel sistema finanziario.

Quindi fondamentalmente stai dicendo che potremmo prima sperimentare uno shock deflazionistico prima di tornare a un mondo di inflazione più elevata?

Sì, la mia visione a lungo termine della repressione finanziaria rimane invariata. È l'unico modo che vedo che ci porterà fuori dai livelli record di debito. Bada bene, uso il termine shock deflazionistico, ma non sono sicuro che vedremo una deflazione vera e propria. Gli shock deflazionistici sono dannosi per l'economia, sono brutti per le azioni e sono molto pericolosi per alti livelli di debito. Non guadagni soldi come investitore cercando di prevedere gli shock deflazionistici, guadagni soldi anticipando la reazione del governo agli shock deflazionistici. E sono convinto che i governi reagiranno rapidamente costringendo le banche a concedere prestiti, sopprimendo i tassi di interesse e utilizzando i risparmi nazionali per investire in cose che desiderano.

Quali sono i segnali che ti dicono che questo sta accadendo?

Il 26 aprile, il presidente francese Emmanuel Macron ha tenuto un discorso alla Sorbona, intitolato «L'Europa può morire». Leggilo. È un cambiamento radicale. In una parte significativa del suo discorso, Macron dice che ogni anno gli europei inviano 300 miliardi di euro negli Stati Uniti per finanziare il governo americano e le aziende americane. In altre parole, sta delineando un concetto di risparmio nazionale, e che dovrebbe essere utilizzato per il bene nazionale. Mario Draghi nel suo rapporto alla Commissione europea delinea anche tutte le cose che dovrebbero essere fatte con il nuovo denaro. Gli inglesi, nel frattempo, stanno parlando di mandato, che postula che i fondi pensione in Gran Bretagna debbano investire una certa percentuale dei loro fondi a livello nazionale. Questo è ciò che ci aspetta. I governi diranno agli investitori come e dove investire il loro capitale.

E questo sarebbe conforme alla tua definizione di repressione finanziaria?

Sì. Dico che ci stiamo dirigendo verso un sistema di capitalismo nazionale.

È interessante notare che il termine ‹capitalismo nazionale› è stato usato prima, da un uomo che ha vissuto a Zurigo per un po': il suo nome era Lenin. In un sistema di capitalismo nazionale, i governi indirizzano i risparmi nazionali verso scopi nazionali. E i nostri scopi oggi sono gli investimenti, come delineato da Macron o Draghi e anche dalle iniziative di politica industriale negli Stati Uniti: investimenti in infrastrutture energetiche, nella difesa, in nuove capacità produttive per ridurre i rischi dalla Cina. Se entriamo in una brutta Guerra Fredda con la Cina, questo avrà un'alta priorità nazionale.

Ti aspetti una continuazione del boom delle spese in conto capitale che hai delineato due anni fa?

Sì, tutto si sta allineando. Puoi chiamarlo politica industriale, friendshoring o de-risking. Si riduce alla stessa cosa: investimenti diretti dallo Stato. Di nuovo, leggi il discorso di Macron. Dice che se non impariamo di nuovo a costruire cose, l'Europa può morire. Certo, è incline a dichiarazioni eccessivamente drammatiche, ma non ha detto che l'Europa è un po' malata. Ha detto che l'Europa può morire. Questa è una questione di vita o di morte. Costruire equipaggiamento militare è una questione di vita o di morte. Investire è diventato una questione di sopravvivenza nazionale. I governi di tutto il mondo hanno bisogno di indirizzare gli investimenti verso gli scopi che vogliono raggiungere.

E poiché i livelli di debito sono già a livelli record e i mercati non forniscono finanziamenti a tassi accettabili, i risparmi nazionali dovranno essere sfruttati e i tassi di interesse dovranno essere soppressi?

Esatto. A livello globale, il debito totale sul PIL oggi è vicino al 200%. Non lo abbiamo mai visto prima.

La Francia è al 311%, gli Stati Uniti al 255%, il Giappone al 400%. Stiamo parlando di almeno un decennio e mezzo per tenere la situazione sotto controllo. Per Giappone e Francia ci vorrà ancora più tempo.

Ritieni che la tecnologia, come l'intelligenza artificiale, possa creare un boom della produttività, aumentando la crescita economica reale, il che aiuterebbe le nostre economie a uscire dal loro debito?

Ci sono solo cinque modi per uscire da un problema di debito:

austerità, default, elevata crescita reale, iperinflazione o repressione finanziaria.

La migliore per tutti noi sarebbe un'elevata crescita reale. Per ottenerla, hai bisogno di una rivoluzione della produttività, dovremmo aumentare la crescita reale al 3 o 4% annuo. L'intelligenza artificiale ci riuscirà? Ne dubito. Guarda la rivoluzione di Internet: ha trasformato il mondo intero, ma non ha aumentato molto la produttività. C'è un libro interessante del mio amico Alasdair Nairn, intitolato «Engines that Move Markets». Risale al boom ferroviario del XIX secolo e mostra uno schema molto coerente: quando appare una nuova tecnologia, attrae enormi quantità di capitale. C'è un investimento fisico su larga scala. Ciò porta inevitabilmente a un sovrainvestimento, creando cattivi rendimenti, e poi l'intera cosa crolla. Di solito è nelle rovine della prima bolla di investimento che puoi identificare gli usi veramente produttivi della nuova tecnologia. Pensa ad Amazon: oggi è un chiaro vincitore dell'era di Internet. Ma dal 2000 al 2003, il prezzo delle sue azioni è sceso del 90%. L'intelligenza artificiale sarà diversa? Non sono abbastanza intelligente per capirlo. Ma ne dubito.

Hai detto che vedi il mondo muoversi verso un sistema di capitalismo nazionale. Ciò sconvolgerebbe tutto ciò che la maggior parte degli investitori oggi dà per scontato: libero flusso di capitali, rendimenti obbligazionari basati sul mercato e simili.

Sì. La parte più importante è l'idea che i risparmi nazionali debbano essere utilizzati per scopi nazionali. Ci sarà una grande spinta a rimpatriare i capitali, di nuovo in Europa e di nuovo in Giappone, per esempio. L'altra parte è che dobbiamo capire quanto dell'attuale sistema finanziario mondiale si basi sulla Cina e sulla sua decisione del 1994 di gestire la sua valuta rispetto al dollaro. Dopo la crisi finanziaria asiatica del 1997-98, la maggior parte dei paesi asiatici ha iniziato a fare la stessa cosa. Il risultato è stata una crescita esponenziale delle riserve in dollari. Erano tutti acquirenti non sensibili al prezzo di titoli del Tesoro e di altri asset statunitensi. Questo enorme flusso di capitale ha spinto i tassi di interesse verso il basso e i prezzi delle azioni verso l'alto. Oggi, 58,5 trilioni di dollari di asset americani sono di proprietà di stranieri. Si può sostenere che questo sistema abbia iniziato a crollare nel 2014, quando le riserve valutarie globali hanno raggiunto il picco. Ora sta giungendo al termine, perché non funziona più per la Cina. La Cina ha raggiunto la fine della corda, sia in termini di debito totale rispetto al PIL, sia in termini di non volontà del resto del mondo di assorbire più la sovrapproduzione cinese. Storicamente, ogni trenta o quarant'anni i sistemi monetari crollano. Quello attuale, quello con cui conviviamo dal 1994, sta crollando davanti ai nostri occhi.

Come sarà il nuovo ordine finanziario mondiale?

Affrontiamo prima la Cina. La Cina si separerà dal resto. Vorranno adottare una politica monetaria veramente indipendente, una politica che dovrà essere molto più flessibile per affrontare i loro problemi economici interni e per ridurre il loro debito interno. Direbbero semplicemente che il tasso di cambio non è più un obiettivo. Di conseguenza, prevedo che la loro valuta cadrà. Molti osservatori pensano che la Cina possa formare un nuovo sistema con i suoi ‹alleati›. Ma perché ciò accada, dovremmo vedere aumentare le riserve di renminbi come attività di riserva. Riceviamo dati su questo ogni trimestre dal FMI, e mostrano che non sta accadendo. Pechino potrebbe istituire un sistema in cui i paesi possono regolare gli scambi in renminbi, ma finora, tutte le prove che abbiamo sono che nessuno vuole detenere renminbi come attività di riserva.

Ok, quindi pensi che la Cina svaluterà. E il sistema finanziario per il resto del mondo?

Deve essere un sistema che consenta a tutti di ridurre il loro debito tramite inflazione. Deve essere un sistema che consenta l'inflazione e la soppressione dei tassi di interesse nazionali attraverso l'uso dei risparmi nazionali. Ciò significa che dovranno esserci forme di controllo dei capitali. Nel mondo odierno, in cui la maggior parte delle attività finanziarie è detenuta da istituzioni, i controlli sui capitali possono assumere la forma di regolamentazione. Pensa al tuo regolatore governativo che impone a tutti i fondi pensione di acquistare una certa quantità di debito pubblico o altre attività finanziarie nazionali. Ecco come sarà il capitalismo nazionale.

Sembra orribile.

Non sarà necessariamente una brutta esperienza per l'intera popolazione, almeno per i primi anni. Ricorda, i governi vogliono incanalare molti investimenti di capitale nelle loro economie, mentre lentamente gonfiano il loro debito. Questo sistema è terribile per i risparmiatori, ma non sarà così male per i lavoratori manuali. Un investitore azionario attivo può trarre vantaggio dalla ridistribuzione della ricchezza dai risparmiatori ai lavoratori e dalla generazione più anziana a quella più giovane. Ci saranno alcuni vincitori aziendali nel nuovo regime.

Come investitore, dove dovrei investire ora?

Non dovresti possedere titoli a tasso fisso. Nessuno. Far scomparire il debito significa distruggere il potere d'acquisto dei titoli a reddito fisso. Ci possono essere dei rally, ma il reddito fisso è in un lungo mercato ribassista. I mercati obbligazionari rialzisti e ribassisti si muovono in periodi di circa 40 anni e ora siamo nel terzo anno dell'attuale mercato ribassista.

Puoi perdere una fortuna in termini reali nel lungo termine. Quindi: niente obbligazioni. Punto.

Cosa acquistare, allora?

L'oro è già salito del 30% quest'anno e vorrei ancora possederlo. È l'asset di spicco.

Sto parlando di niente di meno che di un crollo del sistema monetario globale come lo conosciamo dal 1994. Quando il sistema di Bretton Woods crollò nel 1971, l'oro passò da $ 30 a $ 850 l'oncia.

Tutto quello che sai è che quando si verifica un crollo strutturale del sistema monetario globale, l'oro salirà. Non abbiamo ancora visto quella mossa. Ho appena trascorso due settimane a parlare con i gestori di fondi e posso dirti che non sono ancora molto interessati all'oro. E, naturalmente, la maggior parte del tuo portafoglio dovrebbe essere in azioni.

Quali azioni dovresti possedere?

Questo è piuttosto complicato. Perché se ci spostiamo in un mondo in cui ogni istituto di risparmio del mondo sviluppato deve rimpatriare i beni per acquistare obbligazioni del proprio governo, dovrà liquidare l'unica attività in cui si è ammassato negli ultimi anni: l'S&P 500. Negli ultimi anni, tutti gli investitori istituzionali del mondo si sono affollati in azioni statunitensi a grande capitalizzazione. Se fossero obbligati a possedere attività nazionali, sarebbero costretti a vendere attività statunitensi. Quindi non vorresti possedere l'S&P 500.

Perché è l'attività che verrà liquidata?

Sì. E inizia con una valutazione storicamente elevata. L'S&P 500 è eccessivamente sopravvalutato e sovraposseduto da stranieri che potrebbero essere costretti a vendere.

Cosa dovresti possedere allora?

Azioni che non saranno liquidate, perché non sono eccessivamente rappresentate nei portafogli degli investitori istituzionali. Gli asset poco amati e poco posseduti: azioni a media e piccola capitalizzazione, così come azioni value. Inoltre, cercherei azioni che beneficiano del boom globale delle spese in conto capitale. Il Giappone ne offre molte. Il tipico gestore di fondi oggi ha il 40% in obbligazioni e il 60% in azioni, di cui più della metà è nell'S&P 500. Sono tutte ammassate negli stessi asset.

Per avere successo nel grande cambiamento strutturale che vedo arrivare, devi essere radicale nel tuo portafoglio.

Niente obbligazioni, niente S&P 500. Acquista azioni che nessuno vuole oggi e possiedi molto più oro.

La saggezza convenzionale dichiarerà rischiose le quantità che possiedi di questi asset, accettando al contempo che gli asset che possiedi non siano particolarmente rischiosi. Questa è la posizione che ha sempre premiato gli investitori quando si è verificato un importante cambiamento strutturale.

Poco più di due anni fa, si parlava molto di una rinascita delle azioni value. Poi, apparentemente dal nulla, è arrivato il tema dell'intelligenza artificiale e gli investitori si sono riversati di nuovo sui Magnifici Sette.

In effetti, Nvidia è salita di oltre il 200% quest'anno. Ma guarda Mitsubishi Heavy Industries: il prezzo delle sue azioni è salito del 180% quest'anno. Ovviamente, Nvidia ottiene tutti i titoli più importanti, ma sotto la superficie alcuni dei grandi cambiamenti collegati al ciclo di boom del capex stanno emergendo. Il cambiamento è mascherato dal successo del Mag-7.

In un mondo in cui i paesi introducono misure di repressione finanziaria, la valvola di sfogo sarebbe solitamente il tasso di cambio. Guardando al futuro, quali valute vorresti evitare?

Questa non è una domanda facile, perché dai per scontato che alle forze di mercato sarà consentito di lavorare. Ma prendi lo yen, ad esempio: la mia opinione è che gli investitori giapponesi saranno convinti a rimpatriare i capitali in Giappone per gli anni a venire. Saranno costretti ad acquistare JGB. Quindi sì, i giapponesi potrebbero gonfiare il loro debito, ma almeno per un certo numero di anni, lo yen salirebbe comunque, a causa dei flussi di rimpatrio. Lo yen è grossolanamente sottovalutato per cominciare. Il vero problema, secondo me, è l'euro. Se la Francia deve gonfiare il suo debito e la Germania no, ti chiedi come diavolo possa funzionare tutto. I tassi di cambio sono difficili, perché per trent'anni abbiamo esaminato i tassi di cambio in base alle forze di mercato. Ora dovremo esaminare la direzione dei flussi di capitale, e questi potrebbero non essere guidati dal mercato ma guidati dall'obbligo statale.

Supponiamo di essere nel 2029. Cosa ti farebbe dire che, a posteriori, eri completamente sbagliato con le tue opinioni?

Se succede qualcosa che aumenta significativamente il tasso di crescita reale. Abbiamo parlato di IA e ho condiviso i miei dubbi. Potrebbe anche essere qualcosa che ci convince che avremo prezzi dell'energia super bassi per sempre. Chissà, forse possiamo arrivarci con questi piccoli reattori nucleari. In un mondo in cui l'energia è effettivamente gratuita, potremmo avere una spinta nella crescita reale. Sembra semplicemente improbabile, perché il mondo si sta riempiendo di persone anziane come me e siamo meno produttivi. Leggi «The Great Demographic Reversal» di Charles Goodhart e Manoj Pradhan. È il miglior libro sull'argomento.

Quindi sì, potrei sbagliarmi completamente se avessimo una rivoluzione della produttività. Storicamente, è stato difficile prevederli con precisione. Ma è meglio che sia una grande rivoluzione. È ciò che tutti dobbiamo sperare.

Russell Napier

Russell Napier è autore del Solid Ground Investment Report e co-fondatore del portale di ricerca sugli investimenti ERIC. Ha scritto articoli di strategia macroeconomica per investitori istituzionali dal 1995. Russell è fondatore e direttore del corso Practical History of Financial Markets presso la Edinburgh Business School e custode della Library of Mistakes, una biblioteca di storia dei mercati finanziari a Edimburgo.