Sicuramente i nostri amici che seguono il Blog ricordano di avere già visto questa immagine.

Questa immagine, infatti, insieme con alcune di quelle che vedrete più avanti nel Post che state leggendo, era già stata pubblicata da Recce’d, in uno dei Post più recenti.

Tra queste, l’immagine qui sopra è quella più importante: perché associa tre degli argomenti che oggi andiamo ad approfondire. Come vedete, il testo dell’immagine sopra associa

la liquidità in circolazione sui mercati finanziari

i T-Bills, che non sono altro che la versione americana dei nostri BOT, ovvero i Buoni del Tesoro a 3, 6, e 12 mesi

le operazioni chiamate “repo”, che non sono altro che le operazioni che in Italia chiamano “pronti-contro-termine”

Come detto, leggendo il nostro Post vi renderete conto facilmente del perché in questo 2025 i tre argomenti oggi sono centrali, sia per la asset allocation, sia per la strategia di investimento, e soprattutto per i vostri risultati.

Noi di Recce’d, nelle ultime settimane, abbiamo impiegato ogni nostra energia, per regalare ai nostri lettori del sito il quadro strategico più dettagliato, più coerente e più efficace (dal punto di vista dell’operatività) disponibile oggi, in Italia, per voi investitori.

Come tutti i nostri (attentissimi) lettori sanno, nella parte finale dei 2024 Recce’d nel suo Blog ha pubblicato in poco più di 30 giorni ben sette nuovi Post ovvero Longform’d:

già il 30 novembre scorso, noi di Recce’d abbiamo anticipato gratuitamente a tutti i lettori il tema di investimento che oggi trovate anche nei social, nelle chat, sul Web, e sui quotidiani; si trattava della prima parte di un lavoro che completeremo nel mese di gennaio 2025

il 7dicembre Recce’d in un Longform’d spiegava nel dettaglio il perché oggi per un investitore tutta intera l’America è una gigantesca bolla

il 14 dicembre il nostro Post ha anticipato alcuni aspetti del tema che ritrovate oggi nel nuovo Post che state leggendo; tema che è diventato adesso, per tutti, il tema centrale

il 21 dicembre abbiamo fornito attraverso il nostro Post concrete indicazioni su come importare la strategia di gestione del portafoglio per il 2025

il 28 dicembre il nostro Post abbiamo offerto a tutti i lettori il nostro classico “reality check” aggiornato alla fine del 2024

il 31 dicembre (Longform’d) abbiamo spiegato per quale ragione … ne è valsa la pena, di aspettare il 2025

ed infine il giorno 1 gennaio 2025 il nostro Post ha illustrato il grande lascito del 2024 per tutti noi investitori

Ora però, con l’inizio del 2025, è chiara l’esigenza di passare da un lavoro di inquadramento, a carattere strategico, ad un lavoro di analisi più specifico, e ad un orizzonte temporale più breve.

Eccoci dunque qui, come sempre, pronti a regalare al lettore informazioni aggiornatissime che poi vengono riassunte in un’analisi conclusiva, che aiuta il lettore a comprendere al meglio i movimenti di mercato che tutti abbiamo osservato sul finire del 2024 ed anche in questo inizio di 2025.

E partiamo, qui di seguito, segnalandovi una notizia che, a molti di voi, è sicuramente sfuggita: costantemente distratto dai clamori dei media e delle banche di investimento a proposito dei “temi di mercato più alla moda”, vi perdete le cose che hanno maggiore rilevanza, perché determinano poi le performances di azioni, obbligazioni, valute e materie prime.

Proprio come tutti avete visto, ad esempio, in queste prime ore del 2025.

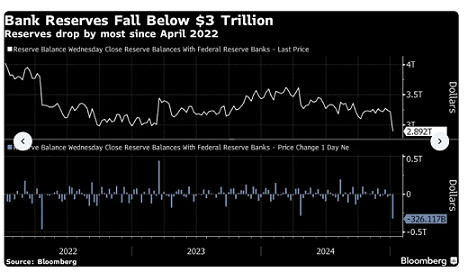

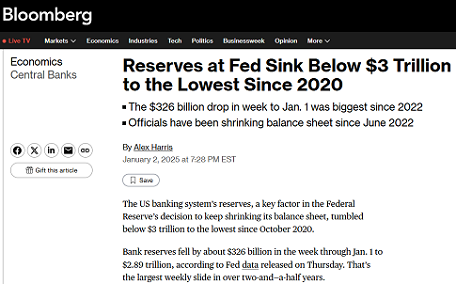

Le riserve bancarie sono diminuite di circa 326 miliardi di $ nella settimana fino al 1° gennaio, a 2,89 trilioni di $, secondo i dati della Fed pubblicati giovedì. Si tratta del calo settimanale più grande in oltre due anni e mezzo.

Il calo si verifica mentre le dinamiche di fine anno costringono le banche a ridurre le attività intensive di bilancio, come le transazioni di accordi di riacquisto, al fine di rafforzare i propri libri contabili ai fini normativi. Ciò significa che il denaro viene indirizzato a luoghi come la struttura di riacquisto inverso overnight della banca centrale, drenando liquidità da altre passività nel registro della Fed. I saldi al RRP sono aumentati di 375 miliardi di $ tra il 20 e il 31 dicembre, prima di scendere di 234 miliardi di $ giovedì.

Allo stesso tempo, la Fed ha anche rimosso il denaro in eccesso dal sistema finanziario attraverso il suo programma di restrizione quantitativa, proprio mentre le istituzioni continuano a rimborsare i prestiti del Bank Term Funding Program.

Con i decisori politici statunitensi che continuano a QT, gli strateghi di Wall Street hanno prestato molta attenzione al livello più basso e confortevole di riserve, che alcuni hanno stimato tra $ 3 trilioni e $ 3,25 trilioni, incluso un buffer. I decisori politici hanno affermato all'incontro del mese scorso che stavano continuando a ridurre il loro bilancio.

Hanno anche modificato il tasso di offerta sulla linea di credito RRP in modo che fosse in linea con il fondo dell'intervallo obiettivo per il tasso sui fondi federali. Ciò ha esercitato una pressione al ribasso sui tassi di interesse a breve termine e alcuni pensano che potrebbe essere sufficiente a scongiurare la scarsità di riserve per un po' più a lungo.

Tuttavia, il dibattito si sta intensificando su quanto ancora la Fed possa mantenere QT senza evocare ricordi di settembre 2019. All'epoca, le riserve erano diventate troppo scarse mentre la Fed stava smantellando il suo bilancio e una carenza ha portato a un aumento di un tasso di prestito chiave e del tasso sui fondi federali. La banca centrale è stata costretta a intervenire per stabilizzare il mercato.

Mentre a giugno la banca centrale ha abbassato il limite massimo di quanto Treasury consentirà di far maturare senza essere reinvestito, non è chiaro quando il programma terminerà del tutto.

Il recente ripristino del tetto del debito probabilmente renderà più difficile per i decisori politici giudicare quel livello ideale, poiché le misure che il Tesoro adotterà per rimanere sotto il limite tendono ad aggiungere artificialmente liquidità al sistema finanziario e a mascherare gli indicatori di scarsità di riserve. Due terzi degli intervistati al sondaggio sui Primary Dealer e al sondaggio sui Market Participants dell'Open Market Desk della Fed di New York prevedono che il QT terminerà nel primo o nel secondo trimestre del 2025.

Intenzionalmente, noi di Recce’d abbiamo scelto di segnalare ai lettori una notizia che nessun altro operatore del settore ha evidenziato, allo stesso tempo evitando di addentrarci nell’analisi di questo dato. L’analisi del dato oggi la lasciamo al lettore.

Faremo adesso la medesima cosa con un secondo dato, pubblicato solo qualche giorno prima: ed anche in questo caso, noi di Recce’d scegliamo di affidare allo stesso lettore il lavoro di analisi del dato, e delle sue ricadute sui mercati finanziari internazionali.

Ovviamente, restiamo disponibili ad un confronto attraverso un contatto diretto: ed è facilissimo, come vedrete immediatamente alla pagina CONTATTI del nostro sito.

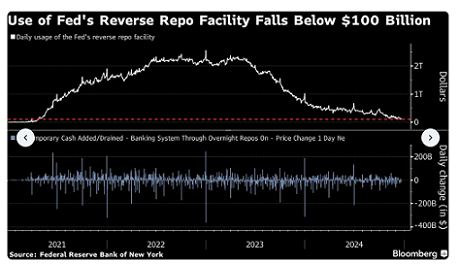

Leggiamo qui sotto il secondo dato. Prima lo vedete nel grafico, e poi lo leggete nel testo che segue.

Venerdì circa 40 partecipanti hanno investito complessivamente 98,4 miliardi di dollari nella struttura di riacquisto inverso overnight della Fed, nota come RRP, utilizzata da banche, imprese sponsorizzate dal governo e fondi comuni di investimento del mercato monetario per guadagnare interessi. Segna un forte calo rispetto al record di 2,55 trilioni di dollari accantonati il 30 dicembre 2022, secondo i dati della Fed di New York.

L'ultimo calo nell'utilizzo si verifica dopo che mercoledì i funzionari hanno abbassato il tasso sull'RRP rispetto al limite inferiore dell'intervallo obiettivo della politica di 5 punti base, poiché mira a mantenere i mercati finanziari statunitensi in funzione senza intoppi. Considerata insieme alla riduzione da parte della Fed dell'intervallo obiettivo complessivo per il tasso sui fondi federali al 4,25%-4,50%, la nuova aliquota RRP è del 4,25%, in linea con il limite inferiore per la prima volta dal 2021.

"Questo è il risultato naturale della decisione della Fed di riallineare la aliquota RRP con il limite inferiore dell'intervallo obiettivo dei fondi federali", ha affermato l'analista John Canavan di Oxford Economics. "Non sorprende poi molto che la decisione di abbassare la aliquota RRP relativa, rendendola leggermente meno attraente rispetto alle alternative, abbia contribuito alla tendenza più ampia di calo della domanda RRP".

Mentre i saldi presso la struttura, un barometro della liquidità in eccesso nel sistema finanziario, sono diminuiti di circa 2,4 trilioni di $ dal picco di dicembre 2022, il ritmo dei cali ha rallentato negli ultimi mesi. A Wall Street, la somma di denaro parcheggiata presso l'RRP è da tempo considerata un utile indicatore da tenere d'occhio mentre la banca centrale continua a sgonfiare il proprio bilancio tramite un processo noto come quantitative tightening.

Il downshift è stato preannunciato nei verbali della riunione di novembre della Fed, in cui i decisori politici hanno rivelato di aver visto valore in un potenziale "aggiustamento tecnico" in modo che il tasso RRP fosse uguale al minimo dell'intervallo target per il tasso dei fondi federali.

Gli osservatori del mercato hanno affermato che è probabile che la mossa eserciti una pressione al ribasso sui tassi del mercato monetario e abbia un ulteriore impatto sulla quantità di fondi detenuti presso la struttura della Fed. Dall'aggiustamento di mercoledì, i buoni del Tesoro stanno rendendo più dell'RRP, il che potrebbe stimolare l'allontanamento dalla banca centrale. Tuttavia, ciò potrebbe cambiare la prossima settimana poiché i regolamenti dei buoni del Tesoro rimuoveranno circa 70 miliardi di dollari di offerta dal mercato, spingendo i tassi verso il basso e il denaro di nuovo alle operazioni quotidiane.

L'RRP è ora almeno diversi punti base al di sotto delle cambiali con scadenze da 1 a 3 mesi, quindi è probabile che alcuni investitori siano passati alle cambiali, ha affermato lo stratega della Deutsche Bank Steven Zeng.

L'ultima volta che la Fed ha modificato il tasso sulla linea di credito RRP è stato a giugno 2021, quando un eccesso di dollari nei mercati dei finanziamenti a breve termine ha superato l'offerta di titoli investibili e ha appesantito i tassi front-end nonostante la stabilità del benchmark chiave della Fed. All'epoca, c'erano 521 miliardi di dollari in contanti accantonati nella linea di credito RRP overnight.

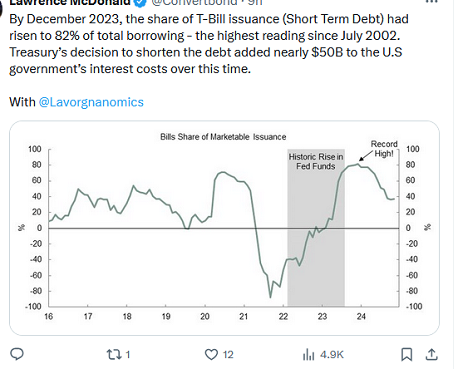

Come se la disfatta obbligazionaria del 2024 non fosse abbastanza grave, gli investitori a reddito fisso dovranno affrontare molteplici sfide nell'anno a venire, tra cui una preoccupazione poco nota per le obbligazioni a breve termine in scadenza.

Si prevede che quasi 3 trilioni di dollari di debito statunitense raggiungeranno la scadenza nel 2025, gran parte dei quali di natura a breve termine che il Dipartimento del Tesoro ha emesso in grandi quantità negli ultimi anni.

Con il governo che dovrebbe cercare di allungare la durata di quel debito quando sarà il momento di rinnovarlo, potrebbe rappresentare un altro grattacapo se il mercato non fosse pronto ad assorbire quella che è già prevista essere un'emissione massiccia di titoli del Tesoro, poiché gli Stati Uniti finanziano un deficit di bilancio di quasi 2 trilioni di dollari.

"Se si suppone che avremo deficit di oltre mille miliardi di dollari oltre il 2025, alla fine, cumulativamente, ciò travolgerà l'emissione di buoni del Tesoro", ha affermato martedì Tom Tzitzouris, responsabile del reddito fisso presso Strategas Research Partners, su "Squawk Box" della CNBC.

Strategas stima che ci siano 2 trilioni di dollari in buoni del Tesoro "in eccesso" nel mercato dei buoni del Tesoro da 28,2 trilioni di dollari attuale.

"Questi T-bills dovranno essere gradualmente “raccolti e gettati” nella porzione quinquennale-decennale della curva dei rendimenti, e questa è probabilmente una preoccupazione maggiore per il mercato in questo momento rispetto al deficit dell'anno prossimo", ha affermato Tzitzouris.

Normalmente, il Dipartimento del Tesoro preferisce mantenere l'emissione di buoni del Tesoro (i T-bills) a poco più del 20% del debito totale. Ma quella quota è aumentata negli ultimi anni, tra le battaglie in corso sul tetto del debito e sul bilancio e la necessità del Tesoro di raccogliere liquidità immediata per mantenere operativo il governo.

Nel 2024, l'emissione del Tesoro ha totalizzato 26,7 trilioni di dollari fino a novembre, con un aumento del 28,5% rispetto al 2023, secondo la Securities Industry and Financial Markets Association.

Il Segretario del Tesoro Janet Yellen ha dovuto affrontare critiche all'inizio di quest'anno da parte dei repubblicani del Congresso e dell'economista Nouriel Roubini, che hanno accusato il dipartimento di aver emesso così tante fatture nel tentativo di mantenere bassi i costi di finanziamento a breve termine e di stimolare l'economia durante un anno elettorale. Anche Scott Bessent, la scelta del presidente eletto Donald Trump per il ruolo di Segretario del Tesoro, era tra i critici.

Tuttavia, i rendimenti sono saliti alle stelle da fine settembre, subito dopo che la Federal Reserve ha preso l'insolita decisione di abbassare il suo tasso di prestito di riferimento di mezzo punto percentuale.

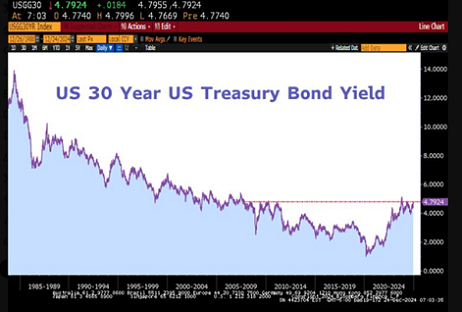

Con rendimenti e prezzi che si muovono in direzioni opposte, è stato un anno miserabile per il mercato del Tesoro. L'iShares 20+ Year Treasury Bond ETF (TLT) ha perso più dell'11% nel 2024 (immagine sotto).

Con i trader che ora prezzano un percorso più superficiale di tagli dei tassi e gli investitori lasciati a gestire un afflusso di emissioni, potrebbe essere un altro anno difficile per il reddito fisso.

"Il deficit del prossimo anno dovrebbe effettivamente ridursi in modo sostanziale rispetto al 2024", ha affermato Tzitzouris. "Quindi come fare “raccogliere e buttare via” tutti quei T-Bills è la preoccupazione maggiore in questo momento".

Come abbiamo scritto in apertura, siamo appena entrati nel “clima competizione 2025”, ed abbiamo quindi meno tempo per scrivere di analisi e scenario, rispetto allo scorso dicembre. Ed anche delle ricadute di questi dati che vi portiamo all’attenzione sulla nostra gestione dei portafogli modello (azioni, obbligazioni, valute e materie prime).

Però, il nostro lettore potrà fare da solo il lavoro di analisi dei dati, trovano un grande aiuto e un concreto supporto nei Post di questo Blog che abbiamo elencato sopra, all’inizio di questo Post.

Vogliamo però confermare una tradizione: noi di Recce’d siamo l’unico operatore in Italia a fornire con professionalità e regolarità supporti gratuiti, pratici ed originali, che sono utili nella pratica della gestione del vostro portafoglio di investimenti finanziari.

Ecco spiegata la ragione per la quale questo Post si chiude con l’articolo che segue qui sotto.

Come in precedenti occasioni, è utile precisare che le indicazioni operative che leggerete NON sono quelle di Recce’d per i portafogli modello. Contattateci (alla pagina CONTATTI) e vi spiegheremo senza difficoltà le principali differenze.

I leggendari giochi della "W"

Negli ultimi 250 anni di giochi politici americani, entrambi i partiti hanno giocato a fine anno nelle braccia di una nuova amministrazione entrante.

All'inizio del 2000, il team entrante di George Walker Bush scoprì che su ogni tastiera della Casa Bianca e degli altri uffici amministrativi mancava il tasto "W"¹. Lo staff uscente di Clinton aveva rimosso tutti i tasti "W" per infastidire la nuova amministrazione dopo un'elezione estremamente controversa. Il danno fu piccolo, stimato in $ 15.000. Ma il messaggio più importante qui era che quando il partito che gestisce la Casa Bianca cambierà, l'amministrazione uscente lascerà delle proverbiali "bombe a orologeria" per i loro successori.

Mentre le tastiere danneggiate erano più simili a una brutta barzelletta, ciò che Biden sta facendo ora a Trump è una cosa seria. L'amministrazione uscente ha aperto il tavolo dei rubinetti al massimo per far uscire ogni centesimo dalla porta finché può con il budget esistente. È quasi come se stessero saccheggiando il Tesoro prima di lasciare la città.

Biden sta aprendo le porte con la spesa Si prevede che la spesa per il 2025 supererà i 2 trilioni di dollari entro il momento in cui Biden lascerà Washington il 20 gennaio. Ciò rappresenta oltre il 30% del bilancio annuale e Trump dovrà tagliare la spesa per il resto dell'anno per restare entro i limiti del bilancio assegnato. Ciò potrebbe comportare un notevole rallentamento della crescita del PIL nei primi trimestri del 2025.

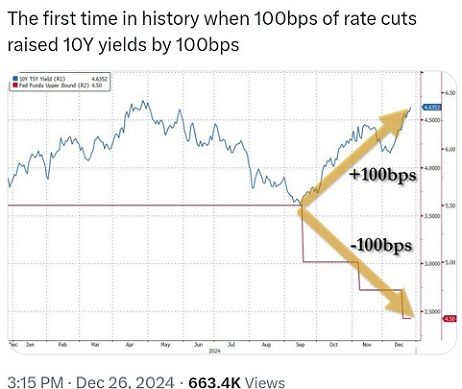

Le obbligazioni hanno preso nota Da quando la Fed ha tagliato i tassi a settembre, i rendimenti delle obbligazioni statunitensi a 10 anni sono aumentati di circa l'1% e i tassi dei mutui stanno seguendo di pari passo. Gli hedge fund stanno vendendo allo scoperto, scommettendo sui prezzi più bassi delle obbligazioni in colossali vendite di obbligazioni in arrivo dal Tesoro statunitense. Questa è un'attività altamente insolita e ha le impronte digitali dei vigilanti obbligazionari ovunque; una rivolta è in corso.

Lunatici, come al solito, a Capitol Hill

Il Congresso, come al solito, non è riuscito a concordare sul prossimo bilancio, quindi il governo sta attualmente operando in base a una "risoluzione continua" (CR). Questa risoluzione continua significa che al governo è consentito spendere la stessa quantità di denaro spesa l'anno scorso, ovvero 6,75 trilioni di dollari. L'anno fiscale del governo è iniziato il 1° ottobre e Biden è sulla buona strada per spendere quasi 2 trilioni di dollari entro la fine di dicembre e un deficit che potrebbe superare gli 800 miliardi di dollari (+60% anno su anno).

Quindi, quando Trump entrerà in carica il 20 gennaio, gli mancheranno tre quarti dell'anno fiscale del governo, ma a quel punto Biden avrà speso più del 30% del bilancio totale assegnato. Ciò costringe Trump a tagliare la spesa fin dall'inizio. Stimiamo che la spesa potrebbe scendere di 500 miliardi di dollari trimestre su trimestre, o del 25% dal quarto al primo trimestre.

Questa è una stima e i tempi di spesa possono cambiare. Ma il fatto è che Biden sta svuotando le casse prima che Trump entri in carica. Ogni settimana, vengono inviati più soldi e armi all'Ucraina, vengono dati più sussidi ai produttori di semiconduttori per costruire impianti negli Stati Uniti e vengono assunti più dipendenti pubblici.

I rendimenti degli Stati Uniti aumentano mentre altri languono Da settembre, i rendimenti degli Stati Uniti sono aumentati di oltre il 20% grazie al picco di zucchero di Biden, mentre i rendimenti canadesi e tedeschi sono in calo da allora, i rendimenti cinesi sono crollati e i rendimenti del Regno Unito sono solo modestamente superiori al livello di settembre.

Crescita dell'occupazione pubblica al doppio del tasso del settore privato La crescita dell'occupazione nel settore privato è rimasta notevolmente indietro rispetto alla crescita dell'occupazione pubblica nell'ultimo anno, poiché il governo continua ad assumere personale.

Perché è così dannoso?

Riteniamo che questa valanga di spesa di Biden in partenza sia in parte responsabile dell'aumento dei rendimenti obbligazionari nel quarto trimestre.

Alcuni potrebbero dire che è a causa di Trump e dei suoi tagli fiscali promessi, ma la maggioranza repubblicana alla Camera è così risicata che non è chiaro quanto stimolo fiscale Trump riesca effettivamente a far passare al Congresso.

Inoltre, il leader della maggioranza del Senato in arrivo Thune (R, SD) ha detto che otterrà solo un disegno di legge tramite riconciliazione nell'anno fiscale 2025 e un altro nell'anno fiscale 2026. La sua priorità è la legislazione sull'immigrazione e sull'energia, quindi un disegno di legge sulla spesa fiscale potrebbe non arrivare prima della fine del 2025 o dell'inizio del 2026, se non altro.

Ma se i rendimenti vengono spinti verso l'alto da tutta questa spesa nel quarto trimestre, cosa succederà se la spesa diminuirà all'inizio del 2025?

E cosa succederà alla crescita del PIL? Un calo di 500 miliardi di dollari nella spesa pubblica dal quarto al primo trimestre equivale a 1,7 punti percentuali di crescita. Quindi, se la crescita nominale del quarto trimestre si attesta al 5,7% annualizzato, potrebbe scendere al 4% nel primo trimestre se la spesa pubblica rallenta di conseguenza. La dipendenza del Tesoro dal debito a breve termine è esplosa negli ultimi anni. Trucchi elettorali?

Stiamo assistendo a un'era Covid come la spesa nel 2024 senza una pandemia. Il Dipartimento del Tesoro ha iniziato a fare affidamento su cambiali a breve termine per finanziare il governo. Ma con 36 trilioni di dollari di debito, il Tesoro deve emettere cambiali quasi ogni giorno per continuare a finanziare il governo e rimborsare il debito in scadenza.

Pagamenti di interessi sul carico del debito federale

2026: 2,1 trilioni di dollari?

2025: 1,5 trilioni di dollari?

2024: 910 miliardi di dollari

2023: 658 miliardi di dollari

2022: 475 miliardi di dollari

2021: 352 miliardi di dollari

2020: 224 miliardi di dollari

*Dati CBO, Bloomberg. La cedola media ponderata sul carico del debito statunitense è di circa il 2,7% rispetto a oltre il 4,5% del decennale di oggi. Mano a mano che i Titoli di Stato vanno a a scadenza, debbono essere rifinanziati a tassi più elevati

$10Tr di rifinanziamento del debito l'anno prossimo

Nel 2024 il Tesoro ha dovuto affrontare circa $10Tr di debito in scadenza. Per rifinanziare questo debito, ha emesso ben $26Tr di cambiali e obbligazioni. Oltre l'84% di quella carta era cambiale a breve termine con una scadenza di 6 mesi o meno. Il Tesoro continua a riemettere cambiali con una scadenza di 4-8 settimane o 3,4-6 mesi, che sono le scadenze più popolari in un continuo e crescente roll down del debito, giorno dopo giorno, mese dopo mese.

Obbligazioni a lungo termine e tassi di interesse [Apple ALERT]

Emettendo quasi un carico colossale di cambiali a brevissimo termine, Janet Yellen è riuscita a sopprimere la volatilità delle obbligazioni in un anno elettorale e, a nostro avviso, a collocare strategicamente quella volatilità del mercato obbligazionario nel 2025 dopo le elezioni. Come puoi vedere sopra, voleva MENO titoli a lungo termine nei mercati in circolazione nell'anno elettorale. Ora, nel 2025, questi titoli devono essere rinnovati e trasformati in obbligazioni a più lunga scadenza.

Gli Stati Uniti si stanno comportando come un paese emergente finanziariamente intrappolato. Vivere nella "parte anteriore" della curva dei rendimenti è un gioco MOLTO pericoloso.

Le obbligazioni Apple AAPL 2,55% in scadenza nel 2060 sono scambiate a 57 centesimi sul dollaro. Se i rendimenti delle obbligazioni a lungo termine salgono al 6%, prova a indovinare dove verrà scambiata questa obbligazione. Vicino a 47 centesimi sul dollaro?

Ora pensa ai trilioni di prestiti in USD emessi nel 2017-2021 sul saldo bancario (immobili commerciali, mutui, debito aziendale in essere). Le perdite sono nell'ordine dei trilioni di dollari con tassi di interesse in entrata più elevati. (Tassi di interesse in aumento = Prezzi delle obbligazioni in calo).

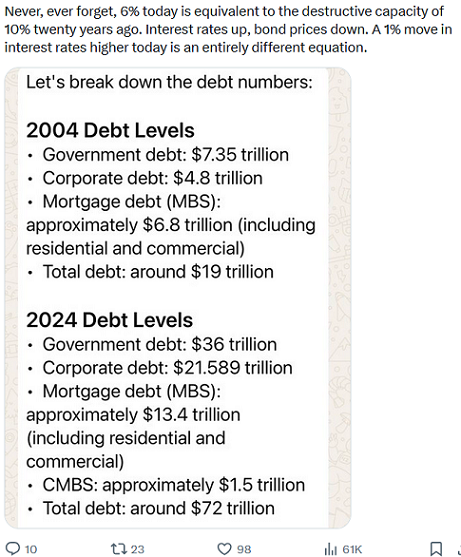

Non dimenticare mai che il 6% di oggi equivale alla capacità distruttiva del 10% di vent'anni fa. Un movimento dell'1% nei tassi di interesse in aumento oggi è un'equazione completamente diversa, molto più letale.

Punti di stress in arrivo

Nel 2025 il Tesoro degli Stati Uniti affronta 9,6 trilioni di dollari di scadenze nel cosiddetto debito pubblico. Solo nel primo trimestre, il governo affronta 5,58 trilioni di dollari di scadenze (obbligazioni in scadenza, riscatto), ma l'86% di queste sono cambiali a breve termine che il dipartimento del Tesoro trasforma in nuove cambiali a 4 settimane, 8 settimane, 3, 4 o 6 mesi, tra le altre. Di conseguenza, aste di cambiali quasi quotidiane stanno arrivando in un cinema vicino a te, mentre il dipartimento del Tesoro continua senza pensarci a immettere nuova carta sul mercato per ripagare la colossale quantità di debito in scadenza.

C'è qualche motivo per acquistare OGGI titoli del Tesoro?

Il nuovo dipartimento del Tesoro sotto Scott Bessent potrebbe ridurre un po' l'emissione di cambiali e aumentare l'emissione di cedole, solo per alleviare un po' la pressione sul mercato delle cambiali e prolungare la durata del debito statunitense in essere. Ora che il grande fondo nero che ha acquistato tutte queste cambiali, il cosiddetto Reverse Repo Facility (RRP), è prossimo all'esaurimento, sarà più difficile vendere tutta quella carta a breve termine.

Inoltre, Goldman Sachs si aspetta che la Federal Reserve fermi il deflusso dei titoli del Tesoro dal suo bilancio entro la fine di gennaio e ricominci ad acquistare titoli del Tesoro con i proventi degli MBS in scadenza nel suo bilancio. In quanto tale, la Fed diventerà un modesto acquirente di titoli del Tesoro il prossimo anno, il che consentirà al Tesoro di aumentare l'emissione di cedole senza interrompere la parte lunga.

Un grande catalizzatore rialzista per i titoli del Tesoro sarebbe un cambiamento normativo per esentare i titoli del Tesoro dal Supplemental Leverage Ratio (SLR). Non è chiaro se e quando ciò verrà implementato, sebbene Bessent accennasse a un alleggerimento normativo per le banche per aumentare le partecipazioni in titoli del Tesoro delle banche. L'esenzione dei titoli del Tesoro consente alle banche di detenere più titoli del Tesoro nei loro bilanci senza dover detenere capitale aggiuntivo contro di essi, liberando la capacità delle banche di partecipare più attivamente al mercato dei titoli del Tesoro.

Non è chiaro quanta domanda di titoli del Tesoro ciò creerebbe, ma nel 2021, quando l'esenzione temporanea SLR è stata ripristinata dopo il COVID, i prime dealer hanno ridotto le loro partecipazioni in titoli del Tesoro da 250 miliardi di $ a 125 miliardi di $ in 2 mesi. Un cambiamento nel rapporto SLR potrebbe verificarsi, ma ci vorranno mesi prima che le regole vengano modificate.

Un'eliminazione graduale del QT per i titoli del Tesoro sarebbe un sollievo più immediato, sebbene più modesto, per il mercato obbligazionario. In base a questa cronologia, la Fed finirà per acquistare 100 miliardi di dollari di titoli del Tesoro nel 2025, un grande cambiamento rispetto ai 500 miliardi di dollari di vendite di titoli del Tesoro nel 2024.

La Fed è stata politicizzata

Siamo stati molto critici nei confronti del mandato di Yellen al Tesoro, ma dopo un'ulteriore riflessione, pensiamo che sia davvero il caso che l'unico vero problema di Yellen fosse agire nell'interesse a breve termine del suo capo e del suo partito anziché pensare a lungo termine su come il governo si finanzia su base sostenibile.

La sua decisione di finanziare il governo con buoni del Tesoro anziché con titoli a scadenza e di violare le "norme" del Dipartimento del Tesoro di lunga data è stata incredibilmente miope, ma come qualcuno che lavora per il Presidente, ORDINA di seguire.

Molti l'hanno criticata molto per queste decisioni perché dovrebbe sapere a cosa avrebbero portato e come ciò che lei (e Powell insieme) ha fatto è stato favorire i proprietari di asset e i ricchi rispetto a tutti gli altri in America, esacerbando la disuguaglianza di ricchezza a livelli precari in questo paese senza tuttavia riportare l'inflazione al suo obiettivo. Quindi alla fine, le sue decisioni hanno comunque fatto uscire il suo team dall'ufficio.

Guardando al futuro, però, il problema è che non c'è nessuno nel governo che stia davvero pensando e agendo per conto degli interessi a lungo termine del paese quando si tratta di quanto debito stiamo accumulando e di come stiamo finanziando il governo. La miopia su queste decisioni per far sì che il partito politico esistente prenda il controllo fino alle prossime elezioni è incredibilmente preoccupante.

La Fed ha detto che questa non è la loro corsia; tuttavia, sono eletti per mandati di 14 anni e dovrebbero essere al di sopra della politica. Ci sono cose che avrebbero potuto fare per compensare la politicizzazione del Tesoro. Hanno scelto di non farlo, continuano a proteggere i detentori di asset e il mercato del Tesoro, decisioni che in realtà li rendono politici.

Avrebbero potuto neutralizzare meglio le decisioni politiche del Tesoro attraverso un QT più attivo, vendendo effettivamente titoli invece di semplicemente eliminarli, non aggiungendo alla loro durata le partecipazioni in modo che la scadenza media ponderata (WAM) delle loro posizioni sia più lunga della WAM del Tesoro stesso.

La Fed di Powell deve ricevere molte più critiche di quante ne riceva attualmente per queste decisioni che hanno reso più difficile abbassare l'inflazione per l'americano medio.

Quindi se il Tesoro non pensa a lungo termine e nemmeno la Fed (in realtà la Fed è complice perché non consente che esista una vera disfunzione del mercato del Tesoro, che sarebbe il modo di affrontare questi problemi a lungo termine facendo fare il loro dovere al mercato/ai vigilanti obbligazionari), allora chi lo farà?

Questo è un problema, il mercato obbligazionario sta iniziando a capirlo, i premi a termine stanno iniziando a normalizzarsi e la nuova amministrazione dovrà prendere alcune grandi decisioni all'inizio del suo mandato.

Forse anche @elonmusk e @DOGE possono occuparsene. Qualcuno deve farlo!

Con Robbert Van Batenburg, Craig Shapiro e Larry McDonald.