A tre giorni dal primo taglio dei tassi ufficiali da parte della Banca Centrale USA, noi di Recce’d abbiamo ritenuto utile per i nostri lettori … riprendere e rivedere alcune cose che proprio qui nel Blog avevamo già messo in evidenza.

La prima, la più legata all’attualità, è la seguente: il taglio di 0,25% di mercoledì prossimo (così come quello dello 0,25% di giovedì scorso, sono totalmente irrilevanti per la performance dei vostri investimenti e dei vostri portafogli, che siano investiti in GPM, oppure i Fondi Comuni, oppure in Polizze assicurative, oppure in certificati ed altre stranezze che vi hanno fatto comperare.

Non cambiano nulla. La situazione resta la stessa, e le vostre prospettive (buone o cattive o pessime) sono le stesse.

Veniamo ad una seconda cosa, di maggiore importanza per voi.

Nel corso degli ultimi decenni, i mercati finanziari ci hanno offerto numerosi esempi di una fase come quella attuale: un fase nella quale i mercati, e più precisamente la massa degli investitori, proprio non vogliono vedere.

I fatti, stanno lì davanti agli occhi di tutti. I dati, tutti li conoscono.

Ma la massa, guadata dalla rete di spregiudicati “consulenti” o financial advisor o private banker o wealth manager, sceglie di non vedere, di non guardare in basso: e si auto-convince di non essere sul cornicione del palazzo a nove piani.

Le banche internazionali di investimento, in fasi come queste, hanno il ruolo di guide ed istruttori: spiegano come si fa, ad alimentare una illusione collettiva. TG e quotidiani fanno il coro.

Un esempio, concreto ed urgente, ci è offerto dalla riunione della Federal Reserve che inizia martedì. Come tutti voi ricorderete, pochi giorni fa, alla fine di agosto, si è tenuto a Jackson Hole il Convegno Annuale che riunisce tutti i banchieri centrali del Mondo.

La copertura dei TG, della stampa, delle banche internazionali di investimento, ed ovviamente anche dei “consulenti” o financial advisor o private banker o wealth manager, è stata unanime.

Un solo messaggio, ci hanno raccontato tutti questi signori, è uscito la Jackson Hole:

“l’inflazione è stata sconfitta, e quindi la Fed inizierà a tagliare i tassi”.

Le cose, ovviamente, NON sono andate in questo modo, a Jackson Hole: ma voi, investitori finali che leggete questo Post, come fate, a saperlo?

C’è un solo modo, ed è affidarsi a noi di Recce’d, che da sempre siamo i garanti di una informazione finanziaria non soltanto completa ma pure analitica. E l’analisi, è l’elemento essenziale, se siete interessati a capire dove state, in quale mondo vivete ed investite, e che cosa è nel vostro interesse di fare oggi, per i vostri risparmi ed i vostri investimenti sui mercati.

Torniamo quindi indietro di una ventina di giorni, e vediamo che cosa è stato discusso, davvero, a Jackson Hole nel 2024, grazie all’articolo che segue. Ripartendo da lì, arriverete a capire di che cosa si discuterà, in realtà, martedì e mercoledì prossimi.

E sarete (finalmente) in condizione di comprendere davvero ciò che sta accadendo, sia sui mercati finanziari sia ai vostri risparmi. Se li avete investiti bene, oppure male.

All'incontro annuale dei banchieri centrali a Jackson Hole, nel Wyoming, i partecipanti si godono il R&R: ricerca e relax. Quest'ultimo di solito prevede una piacevole escursione sul lago, ma l'anno scorso un temporale ha bagnato gli economisti riuniti. Quando sono tornati il 23 agosto, una previsione meteorologica straordinariamente accurata li ha aiutati a evitare un acquazzone e a godersi un po' di sole. Era appropriato.

Un anno fa l'inflazione era ancora troppo alta e gli investitori scommettevano che i tassi di interesse sarebbero rimasti "più alti per più tempo", l'equivalente economico di un'inondazione. Quest'anno l'inflazione sembra in effetti attenuata e i banchieri centrali, le cui previsioni ottimistiche si sono anche avverate, hanno iniziato a tagliare i tassi di interesse.

E così hanno fatto qualcosa di simile a un giro di campo dopo la vittoria di un trofeo.

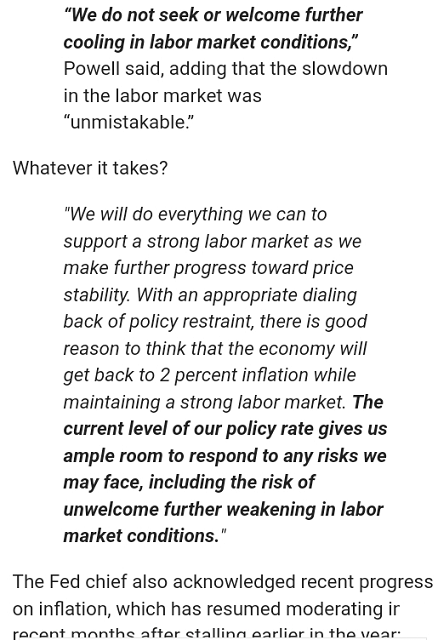

Jerome Powell, presidente della Federal Reserve, ha usato il suo discorso per dire che il mercato del lavoro americano non era più surriscaldato e che la Fed probabilmente si sarebbe presto unita al club dei tagli ai tassi. "Non dovresti dirlo in pubblico", ha scherzato Andrew Bailey, governatore della Banca d'Inghilterra, quando Kristin Forbes del Massachusetts Institute of Technology ha suggerito che il calo dell'inflazione era stato un grande successo. Un documento, presentato da Carolin Pflueger dell'Università di Chicago, ha mostrato come, contrariamente alle affermazioni di alcuni commentatori, gli aumenti dei tassi della Fed erano stati cruciali per tenere sotto controllo le aspettative di inflazione. Prima che l'inflazione decollasse, nel 2020 e nel 2021, persino i previsori che andavano controcorrente e si aspettavano un aumento dei prezzi pensavano che la Fed non avrebbe reagito, un'aspettativa che avrebbe potuto radicare il problema dell'inflazione.

L'idea del giro di campo è piaciuta ai partecipanti. Dopotutto, è la prova che i banchieri centrali hanno aiutato il sole a spuntare tra le nuvole. Eppure il documento che ha suscitato più dibattito all'incontro ha raccontato una storia più circospetta. Hanno Lustig della Stanford University ha presentato prove che durante la pandemia di Covid-19 i titoli del Tesoro americani, che dovrebbero essere l'asset più sicuro al mondo, erano diventati rischiosi. L'opinione pubblica è stata irritata dall'aumento del 18% dei prezzi al consumo dal 2020 e dagli aumenti dei tassi di interesse che sono stati richiesti in seguito. Ma almeno i salari reali sono aumentati. Si consideri, al contrario, la difficile situazione dei detentori di obbligazioni. Tra gennaio 2020 e ottobre 2023, il mix di inflazione più elevata e tassi più elevati, che hanno depresso i prezzi delle obbligazioni, ha causato un calo del 26% del valore reale dei titoli del Tesoro in circolazione.

Questo, ha sostenuto il professor Lustig, era indicativo di un "regime di debito rischioso". All'inizio della pandemia, il mercato dei titoli del Tesoro è stato colpito da un'estrema volatilità. L'analisi della turbolenza di solito sottolinea l'ostruzione delle tubature nei mercati finanziari: i dealer che intermediano i mercati hanno esaurito lo spazio nei loro bilanci. Il professor Lustig, tuttavia, ha presentato prove del fatto che gli investitori stavano di fatto reagendo agli sviluppi fiscali, vendendo di più nei giorni in cui si diffondeva la notizia che il governo americano avrebbe gettato denaro nella crisi. Inoltre, gli investitori che hanno venduto titoli del Tesoro hanno fatto meglio di quelli che non l'hanno fatto, l'opposto di ciò che ci si potrebbe aspettare se i problemi idraulici li costringessero a svendere i titoli a prezzi da svendita.

Le cose sembrano andare meglio sui mercati obbligazionari oggi. I titoli del Tesoro trentennali rendono solo il 4,1% annuo, con pochi segnali di un premio di rischio. Ma anche se il "regime di debito rischioso" americano fosse temporaneo, potrebbe essere incluso insieme al panico che ha colpito i mercati dei titoli di Stato britannici quando il governo di breve durata di Liz Truss ha annunciato tagli fiscali non finanziati alla fine del 2022 e alla svendita nei mercati francesi quando gli investitori temevano che l'estrema destra avrebbe preso potere.

Tali eventi dovrebbero essere inquietanti per le banche centrali per diversi motivi.

Uno è che gettano una nuova luce sul quantitative easing (QE), l'acquisto di obbligazioni utilizzando denaro appena creato. È un manuale di banche centrali fermare il panico acquistando obbligazioni, in modo da sbloccare l'impianto idraulico. Acquistare debito pubblico perché gli investitori temono la prodigalità fiscale è un territorio molto più rischioso. E il QE ha una conseguenza fiscale: alcune delle perdite che i detentori di obbligazioni avrebbero potuto sopportare sono state trasferite alle banche centrali e quindi sono tornate ai contribuenti. Il signor Bailey sembrava scottato dall'esperienza: "Non sto dicendo che non lo faremmo mai, ma penso che sia offuscato", ha detto riguardo all'uso del QE in futuro, lamentandosi anche del fatto che nessun giornalista avesse scritto sulle conseguenze fiscali del QE quando era redditizio. (Le sue copie di The Economist devono essere andate perse per posta.)

Un motivo più profondo per cui i banchieri centrali potrebbero preoccuparsi di un regime di debito rischioso è che, sebbene non amino parlare di tasse e spesa, sono in grado di controllare l'inflazione solo se i politici tengono sotto controllo i debiti. È possibile che in mezzo a un'esplosione fiscale non ci sia alcun tasso di interesse che i banchieri centrali possano impostare per prevenire l'inflazione. Tassi di interesse elevati possono indurre deficit ancora più grandi poiché i governi prendono in prestito di più per pagare le fatture degli interessi sul debito. Il Brasile ha familiarità con questo problema e il governatore della banca centrale del paese ha avvertito sul palco che altri decisori dei tassi potrebbero essere costretti a prestare maggiore attenzione alla politica fiscale. Se l'America continua sulla sua traiettoria attuale, con un deficit del 7% del PIL anche quando non è in recessione, ciò sembra certo.

Previsioni di pioggia

Pertanto l'ottimismo odierno del mercato obbligazionario, come indicato dai prezzi, è un po' curioso. Come nota il professor Lustig, l'esperienza degli ultimi anni non è stata unica. I detentori di obbligazioni spesso prendono bagni di perdite dopo guerre e crisi, che di solito creano un'impennata dell'inflazione. Una deflazione di una portata comparabile è più rara, nemmeno la crisi successiva alla crisi finanziaria globale del 2007-09 l'ha prodotta. Il Covid non sarà l'ultimo virus a causare una pandemia; una geopolitica tesa potrebbe causare più guerre o peggiorare quelle esistenti. Oggigiorno i governi sembrano più propensi a rispondere con grandi stimoli per rilanciare l'economia rispetto a una generazione fa.

I banchieri centrali non possono fare molto per questi rischi e meritano un momento di festa. Tuttavia, i detentori di obbligazioni che vivono per il lungo periodo dovrebbero considerare la possibilità che la storia si ripeta e che vengano nuovamente colti da una tempesta. ■

Di tempesta si parla nell’articolo che avete appena letto, e di tempesta si è trattato, sui mercati finanziari internazionali, sia nei primi giorni di agosto sia nei primi giorni di settembre.

Tempeste di breve durata? Temporali estivi? Tutto è rientrato?

Recce’d non la vede così: ed ai propri Clienti ha fornito già le migliori coperture per il freddo inverno.

E non solo questo, ai nostri Clienti abbiamo già suggerito attraverso i portafogli modello di Recce’d tutte quelle operazioni che nei periodi di freddo invernale consentono ai portafogli di guadagnare, e di guadagnare molto.

Come abbiamo scritto in apertura, Recce’d ha inoltre informato i propri lettori, in merito ai temi decisivi per le performances nel 2024: tra questi temi decisivi, non c’è il taglio dei tassi Fed (e ancora meno il taglio dei tassi BCE).

Ve ne abbiamo già scritto, amici lettori, ed oggi non vogliamo tediarvi con le ripetizioni. Non è più tempo di ripetizioni, perché il nuovo anno scolastico è già partito.

Ed allora, che cosa facciamo in questo Post? Ci facciamo aiutare da un vecchio amico, che si chiama Kenneth Rogoff.

Se tra i lettori c’è chi non ricorda questa persona, è facilissimo trovare dettagliate notizie sul Web. Ma tutti voi dovreste ricordare che soltanto qualche anno fa Rogoff era una star persino per i quotidiani italiani e i TG italiani, e questo grazie ad un libro che si intitolava “Questa volta è diverso”. Il titolo era intenzionalmente ironico.

Oggi, quello stesso titolo può essere riproposto, e con buone ragioni: come abbiamo scritto sopra, la massa degli investitori oggi 14 settembre sceglie di “non vedere” neppure quelle cose che (lo avete appena letto sopra) sono proprio l'ì sotto gli occhi di tutti. ma che potrebbero “rompere l’incantesimo” di mercati finanziari dive “tutto per magia sale”.

Il pubblico sceglie di “non vedere” (adeguatamente imboccato, con una alimentazione forzosa come capita a certe oche) e trascura i fattori che saranno determinanti per le performances di qualsiasi portafoglio da qui alla fine del 2024 e anche del 2025.

Noi di Recce’d scegliamo, da sempre, di guardare la realtà negli occhi, di non rincorrere miraggi, di non farci trascinare dalla mandria imbizzarrita.

Il contributo fornito da Ken Rogoff in questo Post è proprio quello di riportare il lettore e l’investitore alla realtà, fornire le necessarie priorità tra gli elementi che ci è richiesto di valutare, e in questo modo aiutarci a fare le scelte vincenti per il nostro risparmio e la nostra gestione del portafoglio titoli.

Noi, che con voi lettori come detto ne abbiamo già parlato e scritto, ci limitiamo oggi a segnalarvi i temi di maggiore peso toccati da Rogoff, che sono:

la nuova era in cui tutti siamo entrati

la volatilità futura dei mercati finanziari

il livello dei tassi reali di interesse (cioè al netto dell’inflazione

il rapporto tra spesa in deficit dello Stato e politica della Banca Centrale

il rapporto tra crescita del PIL e livello del debito

il livello di cambio tra le maggiori valute

il ruolo sociale della Intelligenza Artificiale

l’impatto delle Elezioni e della geopolitica sui mercati finanziari.

Questi sono tutti i temi dei quali il nostro Cliente riceve, ogni mattina, da noi di Recce’d una completa informazione, ed una analisi accurata, grazie al nostro bollettino che si chiama The Morning Brief.

Voi, invece, voi lettori che cosa ne pensate?

Voi come avete preparato, il vostro portafoglio titoli, all’evoluzione di questa variabili?

La vostra strategia di investimento come si posiziona, con riguardo a questi temi?

Lo sapete che cosa potreste perdere, oppure guadagnare, a seconda dello scenario che si presenterà?

Se interessati a un confronto, dovete semplicemente andare alla pagina CONTATTI del nostro sito.

Prima di lasciarvi alla lettura, ci permettiamo di mettere alla vostra attenzione il passaggio chiave dell’intervista che segue. Quel passaggio in cui Rogoff afferma che:

Nessuno avrebbe mai dovuto pensare che fosse normale. Ciò significa che probabilmente stiamo tornando a un ambiente simile a quello che esisteva prima della crisi finanziaria globale.

Ecco, amici lettori: se volete il bene dei vostri risparmi, e se non intendete rinunciare per sempre al vostro benessere finanziario, non fatevi convincere che “oggi tutto è normale, tutto stabile, tutto sotto controllo”, come tutti voi avete già fatto nel 2020 e nel 2021.

Tutti voi, negli anni 2020 e 2021, vi siete fatti convincere dai TG, dalla stampa, dalle banche internazionali di investimento, ed ovviamente anche dei “consulenti” o financial advisor o private banker o wealth manager: si poteva (secondo questi personaggi) dormire tranquilli sui Titoli di Stato, perché “l’inflazione è senza ombra di dubbio transitoria”. I tassi di interesse sarebbero rimasti a zero. Così dicevano tutti quei signori.

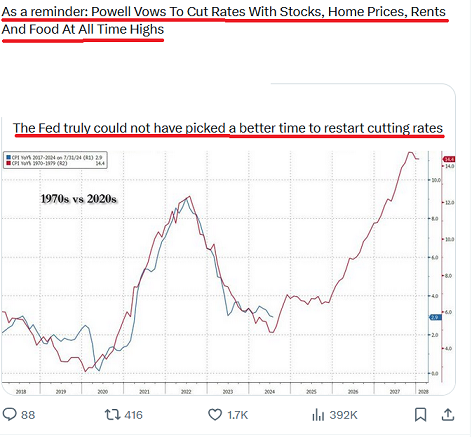

Guardatevi con attenzione le due immagini qui sotto. E riflettete bene.

Nel vostro esclusivo interesse.

Guardando al proprio esclusivo interesse, dice invece Rogoff, nessuno avrebbe mai dovuto pensare che fosse normale.

Noi di Recce’d, proprio in quegli anni dei tassi a zero, segnalammo ai nostri lettori più volte che le cose, nella realtà, NON stavano come a voi veniva raccontato.

Lo stiamo facendo una seconda volta, proprio oggi, e proprio con questo nostro Post. Non aspettate che si ripetano i fatti del 5 agosto 2024, oppure della prima settimana di settembre: perché non c’è alcuna garanzia, dopo, di recuperare quelle perdite.

Contattateci, e vi spiegheremo come si guadagna, e molto, proprio essendo consapevoli che oggi, nel settembre 2024, sui mercati finanziari internazionali

nulla, è normale. Tutto è fragile.

Svegliatevi dal sogno.

L'impennata dell'inflazione si è in gran parte attenuata e le banche centrali stanno allentando i tassi di interesse. Stiamo per tornare a un ambiente più "normale" come quello precedente alla pandemia?

Beh, non c'era nulla di normale nel mondo pre-pandemia. L'inflazione era più bassa di quanto non fosse mai stata nell'era della moneta fiat e i tassi di interesse reali erano più bassi di quanto non fossero stati negli ultimi cinque secoli. Quel periodo non era normale.

Nessuno avrebbe mai dovuto pensare che fosse normale. Ciò significa che probabilmente stiamo tornando a un ambiente simile a quello che esisteva prima della crisi finanziaria globale.

Cosa significa in termini concreti?

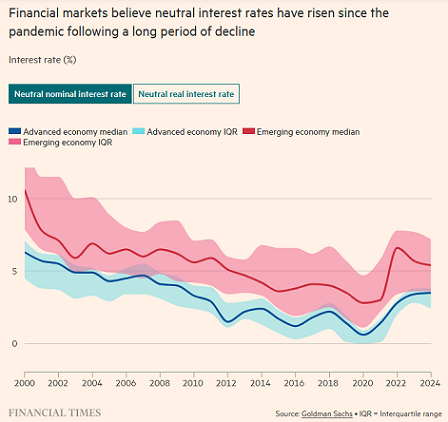

Non posso dirlo con esattezza, ma ciò che conta davvero sono i tassi di interesse reali, in particolare i tassi di interesse reali a lungo termine. Il tasso di interesse corretto per l'inflazione a 10 anni tra il 2012 e il 2021 era in media pari a zero ed è stato negativo per un periodo di tempo significativo. Un livello più normale sarebbe l'1,5% o il 2% in base al trend attuale, ed è più o meno dove siamo ora. Questo è un grande cambiamento.

Perché ti aspetti tassi di interesse reali più alti?

Per lunghi periodi di tempo, i tassi di interesse reali sono stati molto volatili e quando c'è un grande shock come quello della crisi finanziaria globale, tende a smorzarsi nel giro di qualche anno. Non è successo perché è arrivata la pandemia, ma in passato abbiamo avuto molti periodi in cui i tassi di interesse reali sono stati alti e molti periodi in cui sono stati bassi. Questa volta, sono semplicemente crollati. Quindi, a posteriori, penso che tutta questa roba sulla stagnazione secolare e sul «più bassi per sempre» fosse una razionalizzazione ex post sbagliata.

Ma che dire delle tendenze strutturali che si dice abbiano un effetto frenante su crescita, inflazione e tassi di interesse? Ad esempio, l'invecchiamento della popolazione e la scarsa produttività?

Questi due fattori sono ben correlati negli ultimi decenni, ma non su lunghi periodi. In effetti, non sono affatto correlati con i tassi di interesse reali. Oggi, la mia opinione sui tassi di interesse reali è abbastanza diffusa in termini di visione del mercato. Ma gli accademici, che tendono a muoversi lentamente, pensano ancora in modo schiacciante che torneremo allo zero. Ciò è in parte dovuto al fatto che gli accademici tendono a essere di sinistra e vogliono spendere molti più soldi per il governo. Pertanto, è comodo pensare che si possa prendere in prestito senza pagare nulla. Ma per me, questo è un pio desiderio.

Negli Stati Uniti in particolare, tuttavia, non è solo la sinistra a sostenere una maggiore spesa pubblica, ma anche la destra sotto Donald Trump. Quali sono le conseguenze per la politica monetaria della Federal Reserve?

Credo che l'inflazione nel prossimo decennio sarà in media più alta rispetto al decennio precedente. Per ora, la Fed probabilmente ridurrà l'inflazione al 2%, o vicino al 2%. Ma stiamo parlando del prossimo decennio. Viviamo in un mondo in cui le banche centrali hanno indipendenza, ma non è assoluta. Tendenze come la de-globalizzazione, le pressioni geopolitiche e livelli di debito molto elevati in alcuni paesi come gli Stati Uniti abbasseranno il livello di indipendenza delle banche centrali.

Come mai?

Le banche centrali non controllano strettamente l'inflazione. Cercano di bilanciare il rischio tra inflazione e disoccupazione, e altre cose come il debito pubblico. In un mondo in cui abbiamo più pressioni derivanti dalla de-globalizzazione, dall'incertezza geopolitica, dal populismo e dagli alti livelli di debito, l'equilibrio dei rischi è cambiato per le banche centrali e per la Fed in particolare. Troveremo più situazioni in cui rischiano di far aumentare l'inflazione piuttosto che avere un'elevata disoccupazione. Non lo stanno facendo in questo momento, ma è ciò che ci riserva il futuro. Ecco perché in media vedremo più picchi di inflazione nel prossimo decennio rispetto a prima. È una storia di economia politica, non una storia tecnocratica. Non deve accadere, ma questa è la mia interpretazione delle pressioni politiche.

La fiducia nella politica monetaria è già stata danneggiata, soprattutto perché la Fed ha sottovalutato l'inflazione sulla scia della pandemia e poi ha dovuto cambiare ripetutamente e bruscamente rotta. Quanto è grave questo danno alla reputazione?

Parte di ciò è attribuibile al fatto che il periodo post-pandemia ha presentato sfide significative. Ma è anche un esempio in cui le pressioni politiche sono state molto forti per impedire alla Fed di aumentare i tassi di interesse. Sorprendentemente, il presidente Biden ha aspettato molto a lungo per rinominare Jerome Powell presidente della Fed, più a lungo che in qualsiasi altro caso moderno. Solo allora, con Powell comodamente nel suo nuovo mandato, la Fed ha finalmente aumentato i tassi di interesse nella primavera del 2022. Quindi, qualunque cosa abbia detto la Casa Bianca, non voleva assolutamente che i tassi di interesse salissero.

Tra qualche settimana, la Fed probabilmente taglierà i tassi di interesse per la prima volta in questo ciclo. Quali sono le implicazioni per i mercati?

Voglio essere molto chiaro: non è che avremo sempre un'inflazione elevata, l’inflazione aumenta, e diminuisce, e poi aumenta. Inoltre, la Fed ha commesso un errore così grave che, per usare un'analogia con l'hockey, si è in qualche modo messa in una posizione di penalità per un po' sui tassi di interesse. Ma non rimarrà in una posizione di penalità. Di conseguenza, gli investitori realistici dovrebbero capire che anche se le banche centrali riescono a frenare l'inflazione ora, è destinata a tornare prima di quanto la maggior parte delle previsioni attuali preveda. Non voglio essere isterico al riguardo, ma penso che avremo, diciamo, un altro episodio nei prossimi sette o otto anni come quello che abbiamo appena avuto.

Inoltre, il debito pubblico negli Stati Uniti e in altri paesi occidentali è aumentato in modo significativo negli ultimi anni. In questo contesto, si parla anche di un superciclo del debito.

Assolutamente. Vivevamo in un mondo in cui il debito sembrava essere un “pranzo gratis” quando i tassi di interesse reali erano pari a zero. Ora non lo è più, ed è un adattamento molto doloroso che nessun partito politico negli Stati Uniti è disposto a intraprendere. Donald Trump e Kamala Harris stanno cercando di superarsi a vicenda per chi può avere un debito maggiore.

Quali sono le conseguenze?

Il debito non è mai stato gratuito, ovviamente. Ma ora viviamo in un mondo in cui palesemente non è gratuito. Quando la Fed gonfia i prezzi e genera inflazione, ciò aiuta a ridurre il debito. Quindi questa sarà un'altra fonte di pressione sulla politica monetaria. Non so quale sia la fonte di pressione maggiore, ma quando il presidente della Fed Paul Volcker aumentò i tassi di interesse nel 1980, il debito federale degli Stati Uniti era circa il 30% del PIL, oggi è più del 120%. Era difficile ai tempi di Volcker e sappiamo che al mercato azionario non piacciono i tassi di interesse elevati.

Quale ruolo gioca l'elevato debito pubblico in termini di crescita economica? Insieme a Carmen Reinhart, avete avuto un'influenza significativa sul dibattito accademico in questo settore sulla scia della crisi finanziaria.

Ciò che abbiamo scoperto è che i paesi con un debito superiore al 90% del PIL hanno registrato tassi di crescita medi inferiori rispetto a quelli con un debito inferiore al 90% del PIL. Ma non è che se il tuo livello di colesterolo scende a 200, morirai il giorno dopo per un infarto. O se superi di 1 miglio all'ora il limite di velocità, avrai un incidente. Lo abbiamo sottolineato nei nostri articoli. Ciò di cui non abbiamo tenuto conto a sufficienza è stato l'effetto dell'elevato debito sull'inflazione. C'erano questi scrittori molto polemici all'Università del Massachusetts che hanno utilizzato false dichiarazioni e citazioni selettive per cercare di sostenere la tesi che il debito sia un pranzo gratis. Ma chiaramente non lo è, e ora c'è una vasta letteratura successiva.

Perché esattamente un elevato debito pubblico è un peso per la crescita?

Il motivo è che livelli di debito molto elevati possono ostacolare la crescita economica, sia escludendo gli investimenti privati sia restringendo la portata dello stimolo fiscale durante profonde recessioni o crisi finanziarie. Ma per essere chiari: avere un deficit fa bene alla crescita, proprio come spendere molti soldi ti rende felice, ma avere un debito non ti rende felice. Il pubblico e in particolare i polemisti confondono queste due questioni. Hanno deciso che il denaro è sempre gratuito.

La versione più estrema di questa visione è la Modern Monetary Theory, secondo cui un paese con una propria moneta non deve preoccuparsi dei propri debiti. Oggi, tuttavia, quasi nessuno parla più di MMT.

In realtà, la Modern Monetary Theory non è molto lontana da ciò che è diventata l'economia mainstream. Ad esempio, Olivier Blanchard ha affermato nel suo discorso presidenziale all'American Economic Association nel 2019 che paesi come l'Italia e il Portogallo potrebbero avere deficit maggiori e non aumentare mai le tasse. Paul Krugman sembra più o meno la stessa cosa. Critica la Modern Monetary Theory, ma le sue raccomandazioni sono fondamentalmente di avere un debito molto più elevato.

Quindi il fattore decisivo è l'entità del debito?

Non so come dirlo in modo politicamente corretto. Ma a tutti piace mangiare, nessuno vuole essere sovrappeso. In sostanza, è bene avere deficit se si è in recessione, ma non è bene entrare in recessione con un debito elevato. Quindi se si è in recessione, si dovrebbero spendere soldi. Si desidera utilizzarli quando ne hai bisogno. Ma ciò non significa che sia innocuo avere un sacco di soldi in debito; e non è quasi innocuo, è invece molto significativo.

I timori di una recessione negli Stati Uniti sono attualmente in aumento. Quale impatto avrà l'elevato debito nazionale se la Fed non riesce a ottenere un atterraggio morbido?

La probabilità di recessione sta aumentando, ma non so se sia ancora alta. A mio avviso, la probabilità di una recessione nei prossimi anni negli Stati Uniti è scesa al 25%, non sta quindi al 70%. Altre parti del mondo hanno rallentato di più. Ovviamente, la Germania non ha avuto quasi nessuna crescita per un po' di tempo, e il Giappone è vulnerabile in qualche modo. In altre parole, gli Stati Uniti potrebbero avere una recessione. È sicuramente una possibilità, ed è diventata una possibilità più grande. Ma è comunque più piccola oggi della possibilità che non arrivi una recessione.

Tuttavia, tra le maggiori economie, solo il Giappone e l'Italia hanno un debito nazionale più elevato degli Stati Uniti. Cosa succederebbe se si verificasse una recessione?

In questo momento, la Federal Reserve ha molto margine per tagliare i tassi di interesse a breve termine. Anche se, quando lo faranno, non penso che i tassi di interesse a lungo termine scenderanno così tanto, perché le persone hanno appena visto cosa è successo nell'impennata inflazionistica post-pandemia. Nel 2020, il tasso nominale a 10 anni è sceso a un minimo storico inferiore all'1%. Ciò non accadrà di nuovo. Nel pieno della prossima recessione, il tasso a lungo termine potrebbe scendere al 3,25% o qualcosa del genere. Ciò significa che il governo federale, se mi credi riguardo ai tassi di interesse reali che tornano a qualcosa di più normale, ha molto meno margine di manovra economicamente per rispondere.

In che misura le prospettive per l'economia e i mercati finanziari dipendono da chi vincerà le elezioni presidenziali?

Vedremo. Di certo, Harris è molto espansiva nelle sue politiche. È una progressista della California; a loro piace fare deficit e spendere soldi. Trump, semplicemente non capisco. Quindi esiterei a dire quali sarebbero le sue politiche. Sembra che voglia tagliare le tasse. Ma ancora una volta, non fingerei di capire cosa intende. Chiaramente, non è radicato nell'ideologia, tranne quando si tratta del suo ego. Né sembra ascoltare i consiglieri, il che rende anche difficile prevedere le sue azioni.

Trump e in particolare il suo compagno di corsa J. D. Vance credono che una svalutazione del dollaro consentirà una rinascita del settore industriale americano. Cosa ne pensi?

I tassi di cambio sono estremamente difficili da prevedere, ma penso che il dollaro scenderà indipendentemente da chi sia il presidente. Questo perché non abbiamo visto il dollaro così alto da oltre vent'anni. Bisogna tornare al 2002 e prima ancora al 1985. Quindi sembra decisamente che siamo all'apice del ciclo. Non so quanto un dollaro più debole sarebbe positivo per gli Stati Uniti, ma sarebbe salutare per il sistema finanziario globale; stimola il commercio, stimola la finanza. Ma ancora una volta, non penso che il presidente abbia alcun controllo su questo. Quindi forse Trump sembrerà un genio nell'ottenere il dollaro più debole che desidera. Tuttavia, nel grande schema delle cose, quelle osservazioni del suo team sul dollaro sembrano solo rumore.

Quale impatto avrebbe una svalutazione del dollaro sul suo status di valuta di riserva globale? Potrebbe accelerare la tendenza verso la «de-dollarizzazione» in Cina e in altre economie emergenti?

Gli americani non lo prendono abbastanza sul serio. Il fatto che la de-dollarizzazione non avvenga da un giorno all'altro li rende molto compiaciuti dell'intera faccenda. Al momento, la de-dollarizzazione non sta avvenendo, ma ciò non significa che non possa avvenire. Penso che potrebbe avvenire; non una de-dollarizzazione completa, ma un abbassamento del predominio del dollaro. Ma come ho appena detto, il dollaro è alto in questo momento e questo non sta servendo a uno scopo particolarmente buono a livello globale. Quindi sarebbe salutare se scendesse del 10% o qualcosa del genere.

Passiamo a un altro argomento: come giocatore di scacchi di grande successo, ti occupi di intelligenza artificiale da molto tempo. Come vivi il progresso tecnologico compiuto da grandi modelli linguistici come ChatGPT?

Gli scacchi sono da tempo all'avanguardia dell'intelligenza artificiale e lo sono ancora oggi. I progressi sono stati sbalorditivi. Ciò che sorprende è che non si fermano mai. Quindi, in base a ciò che ho visto guardando gli scacchi, questi primi grandi programmi di elaborazione del linguaggio sono solo all'inizio. Non lo presento come motivo di ottimismo, ma penso che si svilupperà molto, molto velocemente.

In che modo l'intelligenza artificiale potrebbe influenzare fattori macroeconomici come produttività, crescita, inflazione e tassi di interesse?

Non lo sappiamo. A un certo livello, potrebbe essere come la globalizzazione 2.0, che esercita una pressione al ribasso sui prezzi e butta fuori dal lavoro le persone in Occidente. Questa è una specie di idea. C'è anche questa possibilità che l'intelligenza artificiale porti a molte più tensioni sociali; più scioperi e populismo e cose per cercare di resistergli. In passato, questo non ha funzionato con l'industrializzazione, ma questa è diversa. Questo è molto più grande dell'industrializzazione. Quindi posso vedere un periodo di discordia sociale potenzialmente prolungata. In questo caso, l'intelligenza artificiale è economicamente destabilizzante e probabilmente esercita una pressione al rialzo sull'inflazione. E, sfortunatamente, gli usi militari potrebbero arrivare per primi, il che è orribile da pensare.

Sei quindi favorevole a una rigorosa regolamentazione dell'intelligenza artificiale?

Io sì. Faccio un'analogia con le normative finanziarie. Dopo la crisi finanziaria, hanno introdotto quella che definirei una regolamentazione finanziaria da Neanderthal; molto pesante. Ma sai cosa? Quando abbiamo avuto la pandemia, le grandi banche non hanno fallito. Non c'era dubbio che la regolamentazione abbia aiutato a superare questa crisi. Quindi se oggi regoliamo eccessivamente l'intelligenza artificiale e nel 2100 siamo indietro di cinque anni rispetto a dove potremmo essere, a chi importa? Semplicemente non è la domanda giusta.

Cosa dovrebbero trarre gli investitori da questa conversazione come punto finale?

Penso che siamo a un punto di svolta. Stiamo entrando in un periodo in cui la volatilità sarà semplicemente più elevata. Non torneremo a questo mondo di inflazione e bassi tassi di interesse molto affidabili. Pertanto, con un'inflazione più elevata e tassi di interesse più elevati, le cose saranno più volatili. La geopolitica è più volatile. Chissà cosa succederà dopo?