L’attualità ci ha travolto, in questo agosto 2024. Ha travolto i mercati finanziari, ma pure il nostro Blog

Abbiamo in sospeso con i lettori del nostro Blog sia il Longform’d iniziato il 26 giugno, più di un mese fa (sul tema AI), sia il Post relativo ai risultati ed alle performances del quale pubblicammo la prima parte due settimane fa.

Ma l’attualità, come detto, ci schiaccia sul presente: offre tanti spunti, ed almeno un paio li dobbiamo per forza cogliere e sviluppare.

Promettiamo di completare i due lavori citati, che sono in corso (e sono probabilmente oggi più importanti ancora che a fine giugno) entro il mese di agosto.

Ne abbiamo tantissime, di cose da scrivervi. Ma intanto, affrontiamo a caldo la realtà dell’agosto 2024.

Ricordate, 15 giorni fa? Quel Post di Recce’d dedicato al tema dei Tech quotati a Wall Street, con lo stesso titolo di quello di oggi?

Quindici giorni fa, c’era sui mercati di Borsa un solo tema, che si chiamava “Tech pullback”, come abbiamo scritto nel titolo del Post.

Sono trascorse solo due settimane: ma chi si ricorda più del “Tech pullback”?

Le TV, con CNBC in testa, i quotidiani ed i settimanali come MF e PLUS. Ma pure tutte le banche internazionali e tutti i promotori finanziari. Nessuno, di questi soggetti, se ne interessa più. E’ stato rimosso. Nessuno, neppure uno, ci ha ricordato lunedì 5 agosto quanto è importante “AI” per il futuro del Mondo e dei mercati finanziari.

Oggi, 10 agosto 2024, vengono discussi (e presentati a voi come “decisivi” per i mercati finanziari) soltanto due argomenti:

la recessione negli Stati Uniti; e

il carry trade e lo yen del Giappone.

Quindici giorni fa, questi due temi non esistevano, per MF e PLUS, CNBC, per tutti i promotori finanziari, private bankers, family bankers e wealth manager, e per tutte le grandi banche internazionali.

Giustamente, l’investitore finale è perplesso. Si sente abbandonato a sé stesso di fronte a eventi clamorosi. E’ spiazzato, confuso. In ansia.

E Recce’d arriva con questo nuovo Post, e si offre di curare, medicare e lenire quella vostra ansia. In che modo? Come sempre: chiarendo molti dei vostri dubbi di comprensione, prima, e successivamente fornendovi utili, concrete e specifiche indicazioni operative, per proteggere il vostro capitale e fare le mosse giuste, anche in questo caotico e caldissimo agosto 2024.

Capire, per investire. Capire prima, e dopo investire. Come sempre facciamo.

I punti di massima attualità sono due, che abbiamo citato sopra: la recessione ed il carry trade sullo yen.

Di carry trade, noi abbiamo già parlato, e a lungo, con i Clienti la settimana scorsa, ogni mattina, nel The Morning Brief. E ne scriveremo nuovamente, la settimana prossima. Qui, nel nostro Blog, ne scriveremo invece dopo Ferragosto. Tanto, quello è un tema che non se ne andrà: rimane qui con noi, per settimane e mesi.

Quanto alla recessione americana, chi segue il nostro Blog è ben informato sulla nostra visione. Questa recessione, presentata da almeno due anni come ragione principale per tagliare il costo ufficiale del denaro, oggi non esiste. E’ una cosa che non c’è, che nessuno vede, ma di cui tutti scrivono e parlano.

Sicuramente alcuni lettori in questo momento stanno pensando alle numerose occasioni nelle quali noi di Recce’d abbiamo scritto, proprio in questo Blog, che un buon investitore deve occuparsi delle cose prima che le cose accadano.

Ed è vero, anzi verissimo: peccato che, non da oggi ma da due decenni e più, proprio facendo leva su questa regola pratica gli operatori dell’industria e dei media abbiano preso, con regolarità quotidiana, a sfruttare la diffusione massiccia di false informazioni per costruire miraggi che poi si fanno passare per realtà, senza essere la realtà.

Questo della recessione è un classico esempio.

Da due anni leggete, da parte di tutte le banche di investimento, e ascoltate da tutti i promotori di Fondi Comuni che sta arrivando la recessione, e quindi i tassi scenderanno.

Se la sono totalmente inventata per tranquillizzarvi, questa recessione. Per imbonire voi, che comperate i Fondi, che comperate le GPM, che comperate le polizze. Ma la recessione, oggi, non esiste. E’ semplicemente uno dei tasselli del Grande Imbroglio.

La recessione arriverà, questo è vero: ma NON quando e come vi hanno raccontato. Con tempi diversi e modi diversi. Come una (enorme) sorpresa sui mercati.

Ecco spiegato perché, nel Post che ora state leggendo, Recce’d con voi lettori NON parlerà di recessione, di questa “recessione inventata”.

Di che cosa parliamo allora oggi? Seguiteci, e lo scoprirete. E vi sarà utilissimo: vi aiuterà a rimettere le cose al loro posto (nella vostra mente, e dopo nel vostro portafoglio di titoli, Fondi, polizze, certificati e GPM).

Mettiamo dunque ordine, ripartendo dalla settimana che si è appena conclusa.

Che settimana è stata per Wall Street! Il sentimento è passato dagli abissi della negatività all’inizio ai picchi della positività alla fine. Lunedì l’indice S&P 500 (SP500) è crollato del 3%, registrando la sua peggiore sessione di negoziazione da settembre 2022 in un contesto di svendita globale, per poi proseguire registrando giovedì la sua giornata migliore da novembre 2022.

Il viaggio volatile si è infine concluso venerdì con la chiusura settimanale dell’indice di riferimento sostanzialmente piatto. In effetti, la perdita dello 0,04% dell’indicatore rappresenta il calo settimanale più piccolo in oltre sei anni.

La disfatta di lunedì è stata causata da una combinazione di preoccupazioni di recessione innescate dal rapporto sui libri paga non agricoli degli Stati Uniti di luglio, e di turbolenze in Giappone, innescate dall’aumento a sorpresa del tasso di interesse della Banca del Giappone e da una liquidazione del carry trade sullo yen. L'indice S&P (SP500) ha registrato un forte rimbalzo nel resto della settimana, con il rialzo di giovedì in particolare sulla scia dei forti dati sul mercato del lavoro: le richieste iniziali di sussidio di disoccupazione sono scese al livello più alto da settembre e hanno contribuito a calmare i timori di recessione.

In mezzo a tutto il dramma delle vendite, la stagione degli utili del secondo trimestre ha continuato ad andare avanti questa settimana. Nomi degni di nota e le loro performance includono la crescita del 19% su base annua delle prenotazioni lorde del gigante del ride-hailing Uber (UBER), il miglioramento delle prospettive di profitto annuali del bellwether industriale Caterpillar (CAT), la debole guidance dell'attuale trimestre della società di case vacanze Airbnb (ABNB) e il parco a tema e il colosso dell'intrattenimento Walt Disney (DIS) hanno unito le attività di streaming ottenendo per la prima volta un profitto trimestrale.

Settimanalmente, l'indice S&P (SP500) è scivolato del -0,04%, il Nasdaq Composite (COMP:IND) è crollato del -0,2% e il Dow blue-chip (DJI) è sceso del -0,6%.

Come abbiamo letto nel testo, e come vedete nel grafico più sopra, l’indice di Borsa più importante del Mondo ha chiuso venerdì 9 agosto al medesimo livello (meno 2 punti su 5345 totali) di sette giorni prima?

E quindi? Il fatto che abbiamo visto nel grafico a noi investitori che cosa racconta? Che la recessione non è più un problema? E che il carry trade sullo yen, per i nostri portafogli, non è più un fattore?

Recce’d non vede le cose in questo modo, e vi chiariremo il perché.

Anche se l’indice S&P 500 è ritornato al livello di sette giorni prima, la settimana appena conclusa ha lasciato segni molto profondi: il primo dei quali è un (drammatico) aumento della volatilità, come vedete sopra nel grafico.

Il grafico sopra vi informa che le variazioni giornaliere dell’indice di Borsa più grande del Pianeta sono molto aumentate. E vi porta a chiedervi se potrebbero aumentare ancora.

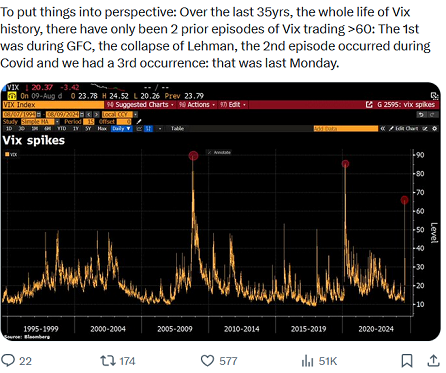

Tra i vari indici di variazione, quello più conosciuto da tutti gli investitori si chiama VIX, ed è un indice che misura attraverso i prezzi delle opzioni quale è oggi, tra gli investitori, la previsione della volatilità nelle prossime settimane.

La settimana scorsa questo indice VIX ha raggiunto un livello (60) che nella sua intera storia era stato raggiunto soltanto altre due volte, e precisamente nel 2008 e nel 2020.

Ricordate queste due date?

L’andamento del VIX è sicuramente un dato che ci informa sul cambiamento permanente in almeno alcuni comparti del mercato finanziario internazionali. Altri dati ce lo confermano.

Come potete vedere qui sotto, sia il cambio dello yen contro dollaro USA sia la Borsa di Tokyo hanno azzerato in due settimane tutto ciò che avevano fatto in dodici mesi. I risultati di un anno cancellati in dieci giorni.

Ed ecco il primo suggerimento, utile, partico ed esplicito al lettore di Recce’d: subito, prima di Ferragosto 2024, fate una verifica del vostro attuale portafoglio.

Che cosa accadrebbe, al vostro portafoglio attuale, se altri episodi molto simili a questi dei due grafici sotto si verificassero nelle prossime settimane su altri mercati finanziari, più vicini a voi?

Fatevi due conti, ma in fretta!

Possiamo produrre altri dati, altrettanto significativi: alcuni li vedete più sotto, nel grafico che segue.

Ma per ragioni di spazio, nel Post noi ci fermiamo qui.

Se siete interessati, parliamo parlarne con noi: contattarci attraverso la pagina CONTATTI: è semplicissimo, ed anche in ogni giorno di agosto ci trovate al nostro posto, concentrati e molto carichi di energia.

Come tutti i lettori sanno, Recce’d vi aiuta a non perdere il filo. E siamo gli unici, in grado di farlo.

Ora nel Post allarghiamo il nostro discorso.

Il panorama è cambiato, per i mercati finanziari internazionali. Anche quello di breve termine.

Vi invitiamo a rileggere i Post che Recce’d ha pubblicato tra maggio e luglio: trovate senza difficoltà le cause che hanno portato a questo cambiamento profondo di scenario.

Noi qui ed oggi però NON ci ritorniamo.

Vi rimandiamo invece alla lettura del Post del 23 giugno e poi anche del Post del 6 luglio.

Può esservi utile rileggere anche ciò che abbiamo scritto nel Blog il 30 giugno scorso e prima ancora il 15 giugno, a proposito del momento dei mercati.

Per collegare questo argomento alle vostre scelte di portafoglio ed alla strategia di gestione vi può essere utile rileggere il Post di tre settimane fa.

Oggi invece vi proponiamo in lettura un articolo pubblicato la settimana scorsa dal più importante quotidiano al Mondo, il New York Times.

Come vedrete, e come noi vi evidenzieremo più avanti, nell’articolo del NYT della settimana appena conclusa si trovano cose buone (molto buone) e cose cattive (molto cattive) per un investitore che vuole chiarirsi le idee su ciò che sta per succedere sui mercati finanziari, nei prossimi giorni e settimane.

Tra le migliaia di commenti che abbiamo dovuto (dovere professionale) leggere negli ultimi cinque giorni di mercato, questo almeno contiene alcuni spunti originali, che vi saranno utili

Di Justin Wolfers. Il dottor Wolfers è professore di economia e politiche pubbliche presso l'Università del Michigan.

Sono imprevedibili, volatili e inclini a forti sbalzi emotivi. Hanno una capacità di attenzione breve e trovano difficile il cambiamento perché spesso hanno paura delle cose nuove o ne sono eccessivamente entusiasti. Sono impulsivi, richiedono attenzione e fanno i capricci quando non ottengono ciò che vogliono.

Non sto descrivendo i bambini ma i traders.

Il tracollo del mercato finanziario di questa settimana ha molto in comune con i capricci di un bambino. L’elemento catalizzatore è stato il rapporto moderatamente deludente sull’occupazione di venerdì 2 agosto, combinato con il fallimento del Federal Reserve Board nel tagliare i tassi in previsione di quei numeri deludenti. È vero, i mercati possono spesso segnalare un’economia vacillante, ma ci sono segnali migliori altrove. Una lettura sfumata farebbe notare che la Fed ha segnalato la volontà di tagliare i tassi, che i dati sull’occupazione di luglio potrebbero essere stati distorti dall’uragano Beryl e che l’aumento della disoccupazione riflette un picco di licenziamenti temporanei.

Ma i bambini vedono meglio in termini semplici. Lo stesso fanno anche i trader, che hanno sputato i loro ciucci e si sono ribellati, facendo scendere i prezzi delle azioni del 3% lunedì. Hanno anche abbassato drasticamente i tassi di interesse a lungo termine in previsione dei tagli dei tassi della Fed. Il VIX – una misura di quanto il mercato teme le future oscillazioni del mercato – è salito lunedì a livelli preoccupanti.

Un bel capriccio non solo infastidisce i genitori, ma attira anche l’attenzione degli spettatori. Alcuni hanno tracciato parallelismi con il crollo del mercato azionario del 1987, mentre altri hanno descritto la Fed come “dietro la curva”. I fratelli gelosi tendono ad aggiungere benzina agli scoppi d’ira, e infatti l’ex presidente Donald Trump ha pubblicato su Truth Social che “i mercati azionari stanno crollando” e “il numero dei posti di lavoro è terribile”. Il Comitato Nazionale Repubblicano ha cercato di fare tendenza #KamalaCrash. (Affinché tu lo sappia, anche la crescita anemica dell’occupazione di luglio è stata superiore alla media durante la presidenza Trump, che è stata colpita da grandi perdite all’inizio della pandemia. Sempre sotto la Presidenza del presidente Trump, l’S&P 500 ha registrato cali giornalieri maggiori di 21 volte. )

Quando le cose non vanno bene per i bambini, istintivamente si rivolgono a mamma o papà. Per i trader, è la Fed a cui guardano. Crescevano le richieste affinché papà, alias il presidente della Federal Reserve, trovasse un cerotto per farlo sentire meglio. Alcuni hanno chiesto alla Fed di tagliare i tassi di interesse al di fuori del suo ciclo abituale, cosa che di solito avviene solo durante un’emergenza in buona fede, come una crisi bancaria. Altri lo hanno esortato a tagliare i tassi in misura maggiore del solito. I genitori a volte non rispondono bene a tali richieste. Nemmeno il presidente della Fed di Chicago, Austan Goolsbee, ha osservato severamente che “non c’è nulla nel mandato della Fed che riguardi l’assicurarsi che il mercato azionario sia confortevole”.

Il disagio si diffuse da Wall Street a Main Street. Poiché può essere difficile tenere traccia di ciò che occupa la mente delle persone, mi piace seguire il numero di volte in cui le persone cercano "recessione" su Google. Questo indice è aumentato bruscamente negli ultimi giorni, a livelli grosso modo paragonabili alla crisi finanziaria globale del 2007-2009, che fu un tracollo di enormi conseguenze.

I genitori sanno che il sonno e il cibo possono migliorare tutto. E martedì mattina le azioni hanno registrato un rimbalzo, i tassi di interesse a lungo termine hanno invertito la rotta e il VIX è tornato sulla terra. Al termine dell’ora di pranzo, i mercati sono tornati alla normalità.

E proprio così, la breve recessione del 5 agosto 2024 era ormai alle nostre spalle.

Quindi cosa possiamo imparare da esso?

È facile prendersi gioco delle oscillazioni del mercato – Paul Samuelson, uno dei più grandi economisti del 20° secolo, una volta scherzò dicendo che il mercato azionario ha previsto nove delle ultime cinque recessioni – ma possono anche fornire informazioni preziose.

Dopotutto, acquistare azioni di una società significa effettivamente scommettere sul futuro economico di quella società. Ciò rende i prezzi delle azioni uno dei nostri pochi indicatori veramente lungimiranti. Si spaventano facilmente ma sono anche molto sensibili ai rischi. Solo perché non vedi il mostro sotto il letto non significa che non ce ne sia uno lì.

Quindi, come si può dare un senso a ciò che dicono i mercati? Piuttosto che lasciarmi prendere dal momento, ho seguito il consiglio che offro alle matricole che frequentano il mio corso introduttivo di economia: “I prezzi delle azioni sono spesso il primo segnale di un rafforzamento o di un indebolimento dell’economia, anche se è noto che inviano false informazioni. segnali. Vale la pena seguirlo, ma non ossessionarti per ogni piccolo segnale." (Quella citazione proviene dal libro di testo che ho scritto con la mia collega Betsey Stevenson.)

E mentre pensi al tuo portafoglio, lascia che ti offra il mio consiglio: smettila di controllarlo in modo così ossessivo. Il mercato azionario è cresciuto in 12 degli ultimi 15 decenni. Ma tende anche a cadere in circa il 46% di tutti i giorni di negoziazione. Se non controlli così spesso, ti perderai gli alti e bassi a breve termine. E questo, a sua volta, metterà maggiormente a fuoco i guadagni a lungo termine.

Per quelli di noi che seguono l’economia, vale la pena tenere d’occhio i mercati finanziari. Ma i mercati non dovrebbero attirare tutta la nostra attenzione. Tieni d’occhio i duri numeri economici che descrivono la nostra realtà attuale. In questo momento stanno raccontando una storia molto più felice con meno motivi di preoccuparsi rispetto alla narrazione arrivata da Wall Street questa settimana.

Justin Wolfers è professore di economia e politiche pubbliche presso l'Università del Michigan e autore di un importante libro di testo introduttivo all'economia. È sopravvissuto allevando bambini piccoli.

Ci piace il tono e l’impostazione di questo articolo del NYT. Ci piace anche il riferimento ai bambini.

E non per un nostro eventuale “atteggiamento paternalistico” che ovviamente non esiste e non avrebbe senso di esistere.

Ci piace perché (purtroppo) sulla massa del pubblico degli investitori sono state esercitate fortissime pressioni proprio allo scopo di fare comparire atteggiamenti infantili quando si parla di investimenti. Ai bambini piacciono le favore, ed oggi piacciono molto anche alla massa degli investitori.

Ma entriamo nello specifico delle affermazioni di Wolfers.

A noi di Recce’d, risulta giusta e sbagliata nello stesso momento la frase che dice:

il mercato azionario è cresciuto in 12 degli ultimi 15 decenni. Ma tende anche a cadere in circa il 46% di tutti i giorni di negoziazione. Se non controlli così spesso, ti perderai gli alti e bassi a breve termine. E questo, a sua volta, metterà maggiormente a fuoco i guadagni a lungo termine.

L’autore fa il professore universitario per professione, e non il gestore. Un bravo gestore è più pratico, attento al risultato, e sicuramente NON si fida del fatto che la Borsa è salita il 12 decenni su 15: e al contrario questo dato fa sorgere moltissimi dubbi, e sottolinea l’importanza proprio degli altri tre decenni. Non vi pare?

Ma la frase appena citata offre comunque, a voi lettori, utili e pratici spunti per riflettere.

Citiamo adesso una seconda frase dell’articolo:

Per quelli di noi che seguono l’economia, vale la pena tenere d’occhio i mercati finanziari. Ma i mercati non dovrebbero attirare tutta la nostra attenzione. Tieni d’occhio i duri numeri economici che descrivono la nostra realtà attuale. In questo momento stanno raccontando una storia molto più felice con meno motivi di preoccuparsi rispetto alla narrazione arrivata da Wall Street questa settimana.

La prima metà di questa citazione è perfetta, dal punto di vista di chi deve fare performance gestendo i portafogli titoli. La seconda fase al contrario è, sempre quando viene letta con gli occhi del gestore, totalmente sbagliata.

E ve ne potete rendere conto andando a rileggere tutti i nostri Post del mese di maggio, giugno e luglio 2024 citati più in alto.

L’articolo a noi sembra utile per queste ed altre ragioni. Vi aiuta a rendervi conto del modo nel quale il pubblico vede ed interpreta i fatti di questi giorni.

Comprendere il modo nel quale il pubblico di massa interpreta questi eventi è da sempre un utile supporto per fare operazioni nel proprio portafoglio e generare una performance positiva nel tempo.

Ma, ovviamente, non è sufficiente guardare a come ragiona la massa: è necessario anche capire dall’interno i meccanismi di funzionamento dei mercati finanziari, che NON corrispondono a quello che il pubblico pensa dei mercati. Come, ancora una volta, i fatti di mercato ci hanno appena dimostrato. E allora, rivolgiamo la nostra attenzione adesso direttamente ai mercati finanziari.

Partiamo con un immagine, che è associata al testo che segue subito sotto.

Dopo il testo, leggerete il nostro commento.

Secondo Michael Hartnett della Bank of America Corp., la turbolenza nei mercati finanziari globali deve ancora raggiungere proporzioni tali da segnalare preoccupazioni su un duro atterraggio economico.

Anche se l'indice S&P 500 è sceso di circa il 6% dal suo massimo record di metà luglio, il benchmark è rimasto al di sopra della sua media mobile a 200 giorni intorno a 5.050 punti, mentre il rendimento dei titoli del Tesoro statunitensi a 30 anni non è sceso al di sotto di 4 punti. %.

“I livelli tecnici che potrebbero ribaltare la narrativa di Wall Street da un atterraggio morbido a un atterraggio duro non sono stati superati”, ha scritto Hartnett in una nota. “Il feedback degli investitori è ‘esausto’”, ma le aspettative di tagli dei tassi da parte della Federal Reserve significano che la preferenza per le azioni rispetto alle obbligazioni non è stata interrotta dal crollo del mercato, ha aggiunto.

Nell’ultimo mese i mercati globali hanno subito una scossa poiché gli investitori temevano che la Fed fosse stata troppo lenta nel tagliare i tassi di interesse in tempo per evitare una recessione. Tuttavia, l’S&P 500 è rimbalzato dopo che un rapporto di giovedì ha mostrato un raffreddamento più lento del temuto nel mercato del lavoro. L'indice è ora sceso solo dello 0,5% sulla settimana.

Hartnett – che quest’anno ha assunto un tono più neutrale sulle azioni dopo essere rimasto ribassista durante un rally nel 2023 – ha affermato che i prossimi livelli tecnici da tenere d’occhio sarebbero le medie mobili a 200 giorni per l’indice dei semiconduttori della Borsa di Filadelfia, nonché un indice di borsa- fondi negoziati che seguono la grande tecnologia.

Attualmente si aggirano appena al di sopra di questi livelli, ma un nuovo calo significherebbe che il prossimo supporto per l’S&P 500 entrerebbe in azione ai massimi del 2021, il che implica un calo di un altro 10% per il benchmark, ha detto lo stratega.

Hartnett ha inoltre ribadito la sua opinione secondo cui gli investitori dovrebbero vendere in occasione del primo taglio dei tassi da parte della Fed. Si aspetta che i vincitori del mercato dell’intelligenza artificiale continueranno “sbandare” nella seconda metà finché gli utili non riprenderanno.

Ha invece evidenziato le opportunità in asset che sono stati “strangolati da rendimenti del 5% e possono respirare più facilmente con rendimenti al 3%-4%”, tra cui titoli di stato, REIT, azioni a piccola capitalizzazione e alcuni mercati emergenti in difficoltà come il Brasile.

Il brano che avete appena letto, associato al grafico più in alto, in estrema sintesi vi dice dove stiamo oggi.

Il brano qui sopra contiene molte affermazioni azzeccate, e qualche grosso errore.

Lasciamo al lettore il divertimento di individuare i primi, ma soprattutto i secondi. Poi, sulla base delle conclusioni che avrete ragguinto, il nostro suggerimento è riprendere nel dettaglio, una per una, tutte le attuali posizioni che avete ne portafoglio, e farvi, per ognuna, due semplici domande

ha senso tenere questa posizione? quanto mi aspetto che renda da qui a fine 2024? E nel 2025?

quanto potrei perdere su questa specifica posizione, nel 2024? E poi nel 2025?

Se vi interessa di confrontarvi con noi, sulle vostre prospettive di guadagno e di perdita, dato il vostro attuale portafoglio di GPM, di Fondi Comuni, di polizze assicurative, e anche di finanziamenti diretti e di private equity, con grande facilità potete farlo utilizzando la pagina CONTATTI del nostro sito, anche (e specialmente) in questo mese di agosto.

Nel frattempo, la gestione dei nostri portafogli modello ovviamente procede giorno dopo giorno, ed è orientata anche (non solo) da alcune delle considerazioni che avete appena letto. E i risultati ci danno, giorno per giorno, sempre più ragione.

In chiusura del Post, ci permettiamo una auto- citazione.

Rileggete qui sotto che cosa diceva proprio in apertura il nostro Post di quindici giorni fa: nel quale, anticipando di 15 giorni il New York Times, avevamo già chiamato in causa gli atteggiamenti del bambini.

Vi ripetiamo anche oggi un consiglio da amici: NON fate i bambini, con i vostri risparmi. Non è il momento. Riflettete, sulle parole che seguono: sono di Recce’d, e come qualcuno ci ha detto “… va poi sempre a finire come dite voi …”.

I bambini non vogliono smettere di giocare. Mai.

Per questa ragione la sera si fa così tanta fatica a metterli a letto.

Loro resistono, sempre.

Poi però, la stanchezza prevale, e loro si mettono a dormire.

Sempre. Ogni volta, è sempre lo stesso finale.

Non è un gioco dei bambini, questo di cui stiamo parlando. Non è uno scherzo. Noi vi stiamo parlando della realtà.

La stessa realtà che i bambini non vogliono proprio vedere. Chiudono gli occhi, e credono che il nemico è andato via. Chiudono gli occhi, e si inventano l’amico immaginario.

I bambini.

E anche molti adulti, specie negli ultimi anni. Rifiutano di guardare in faccia la realtà. Quella che hanno davanti ai loro occhi. Ma, così come ogni sera il sono arriva, e prevale, sempre, anche per gli adulti-bambini arriva, sempre, il momento di smettere di giocare.

Quando la realtà prevale sulle fesserie.

Il momento dei mercati, un momento di volatilità in aumento, al quale tutti stanno assistendo ha alcune di queste caratteristiche: non tutte, non per il momento.

Noi in Recce’d però scegliamo di suggerire al nostro lettore una domanda: perché proprio adesso?

La domanda ha un doppio valore, per l’investitore che ci legge:

aiuta il lettore a comprendere se questa è semplicemente una “correzione”, un “pullback”, oppure è una fase di mercato che si chiude (che si è già chiusa); e poi anche

aiuta il lettore a ragionare come un gestore: e domandarsi come si sfruttano situazioni di mercato come queste, come si fa performance con AI, anzi per dire meglio “passando sopra AI”.