Longform'd. Rimettiamo le cose al loro posto (e prepariamoci per un memorabile autunno)

Sta per finire un agosto memorabile: ma settembre ed ottobre e novembre e dicembre per noi investitori saranno ancora più memorabili

E ve lo avevamo anticipato, da mesi.

Nel mese di agosto 2024 abbiamo tutti visto uno degli indici di Borsa più grandi al Mondo perdere il 12,5% in una sola seduta; ed abbiamo visto l’indice VIX della volatilità sulla Borsa di New York salire oltre quota 60.

Fatti con pochissimi precedenti in tutta la storia dei mercati finanziari. fatti che non resteranno isolati. Non possono: perché sono segnali forti e convincenti.

Soni i segnali della fragilità di tutto il mercato finanziario internazionale.

Proprio quel mercato finanziario nel quale, oggi, si trovano i vostri risparmi. I vostri soldi. I vostri soldi che voi avete deciso di mettere in Btp, in Bund, in GPM, in Fondi Comuni, in Polizze assicurative, in Fondi Pensione, in certificati.

Avete capito bene, quello che accade proprio oggi?

Siete interessati a capire che cosa sta succedendo oggi ai vostri risparmi?

Non è facile, dopo un mese di agosto 2024 ricchissimo di dati, eventi ed informazioni. In particolare nella settimana di Ferragosto, che trovate per voi commentata da Recce’d nel precedente Post del 18 agosto qui nel Blog.

Ogni giorno del mese di agosto 2024, Recce’d vi ha aiutati in modo concreto, alle pagine del sito che si chiamano

MERCATI

TWIT TWOO

NEL MOTORE DELLA PERFORMANCE (accesso alla pagina MERCATI)

BLOG

Avete interesse a capire con anticipo ciò che sta per succedere ai vostri risparmi, nelle prossime tesissime settimane?

I fattori che dovrete (volenti oppure nolenti) prima analizzare (ma analizzare con reale attenzione ed impiegando molto tempo) e poi capire (ma capire davvero: spesso vi risulterà in forte contrato con le TV, i quotidiani, i promotori finanziari e le banche internazionali) ve li indichiamo nelle cinque domande che seguono:

la geopolitica è in questo momento dominata da chi?

il debito è sostenibile?

gli utili dei Big Tech da dove vengono?

la recessione in che tempi ed in che modo si presenterà

l’inflazione è davvero in calo?

Avete interesse a capire come si farà a guadagnare almeno qualche soldo (oppure come minimo a non perdere) nei prossimi, convulsi, tesissimi tre mesi?

Noi di Recce’d ne scriveremo la prossima settimana, in un nuovo Post.

In questo Post, aiutiamo gratuitamente ed in modo concreto tutti i nostri lettori a mettere ordine nella grandissima confusione che oggi domina i loro pensieri e le loro valutazioni sui mercati finanziari.

Noi possiamo offrire questo contributo per una ragione specifica: in Recce’d ogni giorno effettuiamo un monitoraggio nel dettaglio dei mercati finanziari, delle economie e della politica internazionale.

E noi di Recce’d lo possiamo fare in modo gratuito (nessuno in Italia regala un simile supporto all’investitore) perché abbiamo scelto oltre dieci anni fa un modello organizzativo vincente, e di molto superiore a quello delle Reti di vendita di prodotti finanziari, tra le quali le notissime Mediolanum, Fineco, Fideuram, Generali, Allianz, e tutte le altre.

Il modello organizzativo è vincente? Certo, e sono i risultati a dirlo: il nostro lavoro costa molto poco, al Cliente finale, e rende molto meglio, con un controllo del rischio del portafoglio che è decisamente superiore.

Dedichiamoci quindi, in questo Post, ammettere per voi lettori tutto al suo posto: facciamo ordine e chiariamoci le idee, prima ancora di parlare di che cosa vendere e che cosa comperare. Soltanto così, potete sperare di ottenere un risultato decente dai vostri risparmi.

Ripartiamo, come noi di Recce’d sempre facciamo, dai fatti, con una sintetica ricostruzione.

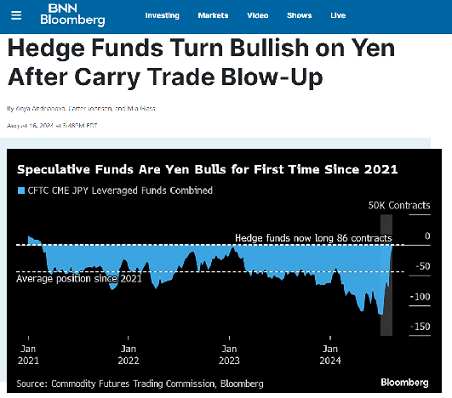

Per chi non ci avesse fatto caso, ecco una breve cronistoria delle recenti turbolenze del mercato. Nella riunione di mercoledì 31 luglio, la Federal Reserve ha indicato che avrebbe tagliato i tassi a settembre con un atterraggio morbido in vista, mentre la Banca del Giappone in precedenza quel giorno aveva aumentato il tasso di interesse allo 0,25 percento con un messaggio aggressivo in difesa dello yen. Le reazioni del mercato sono state minime, con le azioni in leggero rialzo sia in Giappone che negli Stati Uniti. Le cose sono iniziate venerdì 2 agosto dopo che lo yen era salito bruscamente e le deludenti cifre occupazionali negli Stati Uniti avevano innescato la "regola Sahm" che in precedenza aveva identificato le recessioni.

Entro la fine di lunedì 5 agosto, l'indice azionario statunitense S&P 500 era sceso del 6 percento con il Nikkei 225 in calo di quasi il 20 percento. Le azioni statunitensi hanno ora riacquistato tutto il valore perso e sono scambiate a un prezzo più alto rispetto alla chiusura del giorno prima della riunione della Fed del 31 luglio. Lo stesso vale per le azioni giapponesi valutate in dollari, che sono scese di poco più del 3 percento in yen.

È una fortuna, quindi, che la Fed non abbia ascoltato il consiglio di molti all'inizio di agosto, secondo cui era necessario un taglio dei tassi di emergenza perché le condizioni finanziarie si erano deteriorate così tanto. Il premio Nobel Paul Krugman, ad esempio, ha ragionato sul fatto che poiché i mercati erano già allarmati, una mossa del genere era necessaria e non sarebbe stata un segno di panico nella Fed.

Anche altri mercati finanziari si sono calmati. Il mercato dei tassi di interesse forward degli Stati Uniti ha dato una probabilità dell'85 percento che la Fed tagliasse i tassi a settembre di 0,5 punti percentuali il 5 agosto, una probabilità che era scesa a poco meno del 25 percento quando ho guardato l'ultima volta questa mattina.

Ma questi mercati non hanno ancora ripreso la calma di fine luglio. Il mercato dei tassi forward degli Stati Uniti pensa ancora che ci sia una probabilità superiore al 50 percento che i tassi di interesse statunitensi concludano l'anno con almeno 1 punto percentuale in meno, il che implicherebbe che la Fed implementi almeno un ampio taglio dei tassi nelle restanti tre riunioni dell'anno.

Come hanno fatto i mercati a sbagliarsi così tanto? Non dovrebbe sorprendere nessuno che i mercati finanziari a volte reagiscano in modo eccessivo alle notizie, creino narrazioni plausibili ma spesso esagerate come lo scioglimento del carry trade sullo yen e possano essere notevolmente sottili ad agosto. Vale la pena leggere Katie Martin sulla verità sulle narrazioni, mentre la Banca d'Inghilterra nel 2022 ha pubblicato un articolo interessante che evidenzia quanto fossero sottili alcuni dei mercati dei tassi di interesse forward del Regno Unito anche al di fuori dei mesi delle vacanze estive, con l'81 percento delle negoziazioni tra i primi tre partecipanti al mercato. Naturalmente, il mercato statunitense sarà più grande e profondo, ma supporre che si tratti di mercati efficienti è piuttosto esagerato.

Una narrazione di mercato che era chiaramente importante durante l'ultimo crollo era che l'atterraggio morbido degli Stati Uniti potrebbe scomparire dalla vista. I dati sull'occupazione che hanno fatto scattare una serie di avvertimenti di recessione negli Stati Uniti sono stati un fattore scatenante. È ironico, tuttavia, che mentre gli Stati Uniti utilizzano una definizione di recessione che si basa su un comitato per esaminare tutte le prove, i mercati finanziari hanno ridotto questo al movimento di un indicatore, la disoccupazione, in un periodo relativamente breve. Come mostra il grafico sottostante, altri indicatori del mercato del lavoro si sono raffreddati, ma non stanno lanciando segnali di avvertimento.

Come risponderà la Fed? Con i mercati finanziari tornati vicini ai livelli dell'ultima riunione della Fed, ulteriori buone notizie sull'inflazione statunitense e migliori indicazioni dalle richieste settimanali di disoccupazione negli Stati Uniti, è probabile che il presidente della Fed Jay Powell trasmetterà un messaggio di "procedura stabile". Altri funzionari della Fed, tra cui Mary Daly e Raphael Bostic, hanno indicato un graduale passaggio verso un taglio dei tassi da parte della Fed quest'anno. È più probabile che Powell segua l'esempio nel suo grande discorso di venerdì, anche se probabilmente non darà una direzione definitiva.

Un taglio di mezzo punto percentuale a settembre indicherebbe che la Fed ha commesso un errore in precedenza perché nella sua conferenza stampa di luglio, Powell ha detto che "non era qualcosa a cui stiamo pensando in questo momento". Le banche centrali odiano ammettere gli errori. Di sicuro, la previsione mediana della disoccupazione del quarto trimestre del Federal Open Market Committee di giugno del 4 percento sembra che necessiterà di un aggiornamento data la lettura più recente del 4,3 percento. Ciò consentirà alla Fed di concentrarsi maggiormente sull'aspetto del mercato del lavoro del suo doppio mandato e di tagliare i tassi più di una o due volte come indicato a giugno. Ma ci sarà poca urgenza di fare di più, soprattutto durante una stagione elettorale. Il requisito principale da parte di Powell sarà che esponga il suo pensiero e la probabile reazione a ulteriori movimenti nei dati. Ciò sarà piuttosto diverso e molto meglio di come i mercati finanziari hanno visto le cose all'inizio del mese.

Questo il qualificato e sintetico resoconto dei fatti, o meglio di quello che è stato definito fast crash. Leggendo resoconti di questo tipo il lettore è portato a pensare che si sia trattato di un breve episodio di panico senza conseguenze.

Potrebbe. Potrebbe esserlo. Ma non lo è.

Noi di Recce’d siamo in grado di spiegarvi le ragioni per le quali quell’episodio ha lasciato un segno permanente: e perché si ripeterà.

Leggiamo ancora insieme.

I mercati azionari globali hanno appena vissuto la loro settimana di rialzo più forte da novembre, mentre gli investitori hanno messo da parte le preoccupazioni sulla recessione e sul tasso di cambio dello yen di inizio agosto. Ben poco di sostanziale è cambiato per generare la ripresa o, in effetti, il crollo all'inizio del mese. A parte i mercati estivi poco liquidi, ciò che questo dimostra è una profonda incertezza sull'economia globale post-pandemia e sulle prospettive future.

Nelle economie avanzate ed emergenti, l'inflazione è migliorata ma rimane un po' troppo alta, la disoccupazione è generalmente bassa, i tassi di crescita sono variabili e le finanze pubbliche sono tese anche prima di includere i costi delle tensioni geopolitiche e dell'invecchiamento demografico.

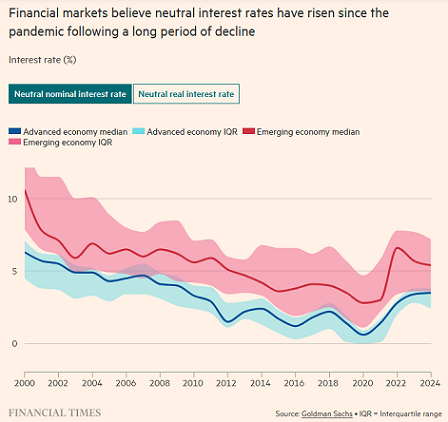

Queste non sono le condizioni per la stabilità con un'ancora nota che stabilisce il punto di riposo per i tassi di interesse reali che stabilizzeranno l'inflazione alla piena occupazione.

Nei primi due decenni di questo secolo, i mercati finanziari hanno fissato tassi di interesse reali e nominali a lungo termine sempre più bassi, necessari per compensare un eccesso di risparmi asiatici, la crisi finanziaria globale, la bassa produttività e crescita della popolazione, il consolidamento del bilancio e la bassa inflazione. Molti di questi fattori trainanti sottostanti l'economia globale persistono, ma sono stati contrastati dai timori di shock ripetuti, fragili catene di fornitura globali e occasionali eccessi di domanda, che hanno portato a un mondo potenzialmente più inflazionistico con grande incertezza.

Uno studio di Goldman Sachs mostra che i mercati finanziari ora si aspettano che saranno necessari tassi di interesse a lungo termine più elevati per stabilizzare le economie, ma pochi dovrebbero sentirsi sicuri che questa valutazione di mercato durerà. Più certa è la seconda scoperta dello studio, ovvero che i paesi potrebbero migliorare il proprio costo reale della finanza a lungo termine perseguendo efficaci politiche di stabilizzazione economica. Mantenere un'inflazione bassa e stabile e migliorare i deficit delle partite correnti è stata una strada per un relativo successo economico. Sebbene Goldman Sachs abbia ottenuto questi risultati confrontando i tassi di interesse reali a lungo termine dei paesi con quelli degli Stati Uniti, non è poi così esagerato supporre che ciò che è positivo per gli altri sia importante anche per l'America e il resto dell'economia globale.

Una buona politica economica statunitense riduce i costi di prestito reali globali, sostiene una crescita economica più rapida e migliora la vita. È quindi difficile sopravvalutare l'importanza delle elezioni presidenziali statunitensi sia per l'America che per gli altri paesi. Mentre si prepara ad accettare la candidatura del partito democratico questa settimana, Kamala Harris ha esposto il suo prospetto economico. Ha dato un pieno sostegno all'indipendenza della Federal Reserve per soddisfare il suo duplice mandato di massima occupazione e stabilità dei prezzi. Ha anche annunciato un'ambizione gradita di abbattere le barriere all'edilizia abitativa.

Quest'ultima politica non è tutto ciò che sembra, tuttavia. Promettere di garantire la costruzione di altri 3 milioni di case "accessibili" per la classe media in quattro anni è stato deludentemente timido. Gli Stati Uniti hanno aggiunto 6 milioni di unità abitative dal 2020 e attualmente hanno un tasso di completamento delle abitazioni annualizzato di 1,5 milioni all'anno. Similmente ai candidati democratici in ogni elezione presidenziale, Harris vuole tassare di più i molto ricchi, utilizzando i proventi per alleggerire il peso sulle famiglie della classe media, in particolare quelle con figli. Se ciò accadrà dipenderà dall'equilibrio di potere al Congresso.

Più preoccupante è la sua scelta di flirtare con il populismo economico di sinistra. Il suo vago discorso su politiche che equivarrebbero a controlli sui prezzi dei generi alimentari e controlli sugli affitti rappresenta un pericoloso trionfo della speranza sulla lunga esperienza dei loro fallimenti. È possibile leggere le sue parole come una ferma lotta contro le pratiche anti-concorrenziali con gli strumenti della politica di concorrenza standard, ma il fatto che abbia scelto di mantenere l'ambiguità deve essere una preoccupazione.

I rischi di una presidenza Harris impallidiscono rispetto a quelli di Donald Trump se fosse rieletto. L'ex presidente ha chiarito che vuole avere voce in capitolo nelle decisioni di politica monetaria perché queste si basano su "sensazioni viscerali" e ha lo stomaco per farle bene. Poiché Trump ha sempre favorito bassi tassi di interesse quando era al potere e nessun taglio dei tassi prima delle elezioni di novembre, il controllo dell'inflazione negli Stati Uniti è sicuramente sulla scheda elettorale di questo autunno. Inoltre, il suo populismo economico si estende a concetti ben compresi e confutati come il fatto che tariffe più elevate colpiscono i consumatori statunitensi e farebbero aumentare ulteriormente i prezzi. Chiedere la scorsa settimana "tariffe dal 10 al 20 percento sui paesi stranieri che ci hanno truffato per anni" è stato pericoloso per gli Stati Uniti e per l'economia globale. Con i repubblicani molto più propensi a tagliare le tasse che a controllare la spesa, nessuno dovrebbe essere sicuro della stabilità economica degli Stati Uniti sotto una presidenza Trump, anche se molti dei suoi istinti potessero essere controllati dal Congresso.

Quando la scelta è tra un candidato che istintivamente incolpa gli eccessi aziendali e lo sfruttamento all'interno di un sistema di mercato per l'inflazione e uno che si fida del suo istinto e delle sue teorie preferite prima di decenni di esperienza, non sorprende che i mercati finanziari siano nervosi.

L'esito post-elettorale è altamente incerto, non solo per quanto riguarda chi vincerà, ma anche cosa cercheranno di implementare e se hanno il potere legislativo per farlo. È inevitabile che ci sia più volatilità nei mesi a venire. Se pensate che niente di tutto questo suoni rassicurante, avete ragione.

Mentre nel primo dei due brani che avete letto, l’impostazione era del tutto centrata sulla caduta ed il successivo recupero degli indici delle Borse in Occidente, nel più ampio sguardo del secondo brano rientrano, più correttamente:

i rischi della politica ed anche della geopolitica

il debito

il livello cosiddetto “neutrale” dei tassi di interesse

le tariffe

l’inflazione

la crescita delle economie

Recce’d aveva incluso molti di questi temi nel suo elenco dei fattori determinanti, che avete letto più in alto in apertura del Post.

E voi, lettori del nostro Blo: voi, di ognuno di questi temi che opinione avete. Che evoluzione prevedete nelle prossime settimane? Come impatterà sui rendimenti delle vostre varie posizioni che detenete nel vostro portafoglio? E che rischi di ribasso esistono, oggi, nel vostro portafoglio di investimenti?

Tra i tanti, importantissimi, fatti del mese di agosto del 2024, da ultimo abbiamo letto, ed ascoltato, nella giornata di ieri, i messaggi che sono arrivati dalla riunione di Jackson Hole, e tutti abbiamo visto le reazioni dei mercati finanziari.

Come in passato, anche oggi vi faremo vedere quanto è utile per ogni investitore andare a rileggere, dopo i fatti, ciò che veniva scritto solo qualche giorno prima. In questo caso, proprio da Nick Timiraos, che scrive per il Wall Street Journa e che sui mercati finanziari viene presentato come “il portavoce-ombra” della Federal Reserve.

In questo articolo, dunque, si leggeva tutto quello che la Fed, e Powell in particolare, avrebbe voluto che il pubblico pensasse del futuro dell’economia e dei mercati finanziari a fine agosto 2024. Ed infatti ieri, nelle parole di Powell, tutti abbiamo riletto proprio queste cose che ora leggete.

E in questo modo, ritorniamo con voi lettori d affrontare il cuore del problema: che sempre qui nel Blog avevamo già, ampiamente, affrontato qualche settimana fa.

C'è un detto che dice che le espansioni economiche non muoiono di vecchiaia: vengono uccise dalla Federal Reserve.

Il presidente della Fed Jerome Powell ha trascorso gli ultimi due anni determinato a battere l'inflazione anche se ciò si traducesse in recessione. Ora è sul punto di vincere la battaglia senza far crollare l'economia, ma i prossimi mesi saranno cruciali.

Se ci riesce e manovra l'economia verso un atterraggio morbido che fa scendere l'inflazione senza un grande aumento della disoccupazione, sarà un risultato storico degno della Hall of Fame delle banche centrali. Se fallisce, l'economia scivolerà comunque in recessione sotto il peso di tassi di interesse più elevati, e avrà dimostrato la vecchia massima sulla Fed.

Powell e i suoi colleghi hanno segnalato nelle ultime settimane che sono pronti a iniziare a tagliare i tassi quando si incontreranno di nuovo a settembre, con le pressioni sui prezzi che ora si stanno allentando ma il mercato del lavoro che si sta raffreddando. Ciò ha attirato l'attenzione su quanto velocemente i funzionari dovrebbero abbassare i tassi da un massimo di due decenni.

Per Powell, l'ultima fase della lotta all'inflazione della Fed segna un momento decisivo. Il modo in cui pianifica il suo approccio incomberà sulla conferenza annuale della banca centrale nel Grand Teton National Park del Wyoming questa settimana, incluso durante un discorso ampiamente atteso venerdì.

Quando Powell parlò lì due anni fa tra i dubbi sulla convinzione della Fed di ridurre l'inflazione, fece una promessa cupa. Segnò la sua disponibilità ad accettare una recessione come prezzo per curare l'inflazione elevata invocando l'esempio dell'ex presidente della Fed Paul Volcker. Nei primi anni '80, la Fed ha notoriamente aumentato i tassi a livelli molto alti e ha sottoposto l'economia a una straziante recessione che alla fine ha domato i prezzi elevati.

La Fed sotto Powell ha anche aumentato rapidamente i tassi, nel 2022 e nel 2023. Tuttavia, Powell ha mantenuto la possibilità che la Fed potrebbe essere in grado di evitare una recessione questa volta perché l'inflazione del 2021-23 è stata diversa dall'episodio degli anni '70.

Per i funzionari della Fed, un atterraggio morbido rappresenterebbe la redenzione definitiva. Tre anni fa, avevano erroneamente previsto che l'inflazione sarebbe stata di breve durata. Il successo dimostrerebbe che i costi della lentezza nel porre fine alle aggressive politiche di stimolo nel 2021 non sono stati così disastrosi come molti critici avevano avvertito. "Sarebbe il momento migliore della loro storia", ha affermato Dario Perkins, economista presso GlobalData TS Lombard. "Potrebbero dire: 'Non solo abbiamo impedito questo scenario di inflazione incontrollata degli anni '70, ma siamo riusciti a farlo senza costi significativi per l'economia: questo perfetto atterraggio morbido'". Così facendo, Powell ha la possibilità di emulare due dei suoi eroi. Un risultato positivo unirebbe la forza d'animo di Volcker con l'abilità di Alan Greenspan, che come presidente della Fed alla fine degli anni '90 ha resistito alle richieste di rallentare l'economia in un boom che ha prodotto poca inflazione. Karma negativo

Powell sta navigando sullo sfondo di una campagna elettorale divisiva e le decisioni della Fed potrebbero plasmare l'economia che il prossimo presidente erediterà.

I democratici, tra cui la senatrice del Massachusetts Elizabeth Warren, hanno criticato Powell per non aver tagliato i tassi prima. Non nascondono che daranno la colpa di qualsiasi crisi economica a Powell.

Donald Trump, che ha nominato Powell presidente nel 2018, afferma di voler avere più voce in capitolo nella politica dei tassi di interesse se riprenderà la presidenza questo autunno. Una recessione potrebbe incoraggiare il candidato del GOP nel suo tentativo di modellare l'istituzione a suo piacimento.

Molte cose potrebbero ancora andare storte, cosa che Powell sa bene. Sbattere o scivolare fuori dalla pista è qualcosa che il mite presidente della Fed ha detto che lo tiene sveglio la notte. Powell, 71 anni, si astiene dall'usare il termine "atterraggio morbido", secondo persone che hanno lavorato o parlato con lui, per evitare di sembrare che abbia contato i polli prima che si schiudano. Invece, si riferirà ad esso indirettamente come "il buon risultato" o "quella cosa che tutti vogliamo".

Non è il solo. "Cerco di non usare questa frase. È un cattivo karma", ha detto Tom Barkin, presidente della Fed di Richmond, in un'intervista la scorsa settimana.

Il capo della Fed, che dopo il college ha viaggiato per l'Europa con la sua chitarra, facendo una serenata ai clienti di un caffè di Parigi con le ballate di Hank Williams tra cui "I'm So Lonesome I Could Cry", ha detto di recente che lui e sua moglie hanno smesso di mangiare nei ristoranti. "Le persone al tavolo accanto ascoltano sempre", ha detto a un pubblico di poche centinaia di imprenditori a Washington il mese scorso.

Il copione economico è cambiato

Le preoccupazioni sul mercato del lavoro hanno sollevato dubbi su quanto velocemente tagliare i tassi.

L'inflazione è scesa a circa il 2,5% da oltre il 7% di due anni fa, non lontano dall'obiettivo del 2% della Fed. Ma il tasso di disoccupazione è salito al 4,3% a luglio dal 3,7% all'inizio dell'anno. Sebbene si tratti di un livello storicamente basso, non è detto che rimarrà lì. Di solito, quando il tasso di disoccupazione inizia a salire un po', in seguito aumenta di molto. Questa linea di pensiero sostiene l'abbassamento dei tassi a una velocità ragionevole. Eppure alcuni funzionari sono nervosi perché i tagli dei tassi alimenteranno nuove pressioni sui prezzi che metteranno a repentaglio i loro guadagni duramente conquistati.

Un gruppo che include la governatrice della Fed Michelle Bowman e il presidente della Fed di Kansas City Jeff Schmid teme che tagliare i tassi troppo presto riaccenda l'inflazione o le consenta di stabilizzarsi più vicino al 3%, ben al di sopra del loro obiettivo. Con il tasso di disoccupazione a un livello storicamente basso, questo gruppo ha sostenuto: "Qual è la fretta?"

Questo gruppo ha anche reagito con scetticismo al pessimismo sul mercato del lavoro. Sottolineano come il recente aumento del tasso di disoccupazione sia stato guidato da licenziamenti temporanei e non permanenti insieme a un aumento del numero di persone che entrano nel mercato del lavoro. Pensano che i tassi di interesse siano solo moderatamente restrittivi, il che significa che la Fed potrebbe non aver bisogno di tagliare molto i tassi.

Un altro gruppo è più preoccupato di diventare troppo compiacente riguardo al rallentamento della domanda di lavoro. I tassi di interesse aggiustati per l'inflazione sono al loro livello più alto da decenni e questi funzionari si chiedono: "Perché stiamo aspettando?" "Nei normali cicli economici, la disoccupazione sale come un razzo ma scende come una piuma", ha affermato il presidente della Fed di Chicago Austan Goolsbee in un'intervista. Sebbene il ciclo attuale possa essere insolito, "è almeno una nota di cautela che il mercato del lavoro si sia raffreddato. Deve smettere di raffreddarsi". Molti sono pronti a iniziare a tagliare i tassi di un tradizionale quarto di punto percentuale il mese prossimo, ma non sono sicuri di quanto velocemente dovrebbero procedere in seguito.

Il problema è quanto i tassi siano attualmente al di sopra di un'impostazione "neutrale" che non stimola né rallenta l'attività. Alla riunione di settembre, i funzionari della Fed dovranno compilare le loro proiezioni per i tassi di interesse per i prossimi tre anni. Il presidente della Fed di Minneapolis Neel Kashkari lo teme perché è così incerto "su quanto sia restrittiva la politica in questo momento", ha affermato in un'intervista. Barkin ha affermato che lui e il suo staff della Fed di Richmond stanno esaminando centinaia di aziende per vedere se la domanda si sta indebolendo e se si stanno preparando a licenziare i lavoratori di conseguenza. Non lo vede al di fuori di alcuni settori ristretti. "Si possono commettere errori muovendosi in modo troppo aggressivo o non abbastanza aggressivo", ha detto.

In generale, la Fed si trova di fronte a due percorsi per i prossimi mesi. In uno, i funzionari potrebbero tagliare i tassi di un quarto di punto in ciascuna delle loro prossime riunioni e poi aumentare o diminuire l'entità e la velocità delle riduzioni a seconda di come andrà l'economia all'inizio dell'anno prossimo.

Se l'economia entra in un rallentamento più netto, potrebbero tagliare i tassi con incrementi più ampi di mezzo punto per avvicinare i tassi di interesse al 3% entro la prossima primavera. (Il tasso di riferimento della Fed è attualmente fissato tra il 5,25% e il 5,5%.)

È probabile che Powell mantenga aperte le sue opzioni quando parlerà questa settimana. I dati sul mercato del lavoro di agosto, che saranno pubblicati all'inizio del mese prossimo, potrebbero far pendere la bilancia a favore di un taglio più ampio se saranno deludenti come le letture di luglio.

"Il motivo per cui ci si muove gradualmente come banchiere centrale è che ti dà delle opzioni", ha detto Goolsbee. "L'aspetto negativo del gradualismo è che quando le cose si muovono, non hai più quel lusso". Una manciata di economisti del settore privato ed ex-Fed, tra cui JPMorgan Chase e Wells Fargo, affermano che le prove che il mercato del lavoro potrebbe indebolirsi troppo dovrebbero indurre i funzionari a effettuare tagli dei tassi più ampi in anticipo, abbandonando la loro preferenza di lunga data per il gradualismo.

"Hanno un sacco di legna da tagliare e devono muoversi. Ma è un posto fortemente guidato dal consenso e non hanno ancora il consenso per farlo", ha affermato Jay Bryson, capo economista di Wells Fargo. Sembra improbabile che ciò accada in questo comitato senza "uno shock o una serie di dati deboli che spostano improvvisamente il consenso verso dove si muovono più velocemente".

Scrivi a Nick Timiraos all'indirizzo Nick.Timiraos@wsj.com

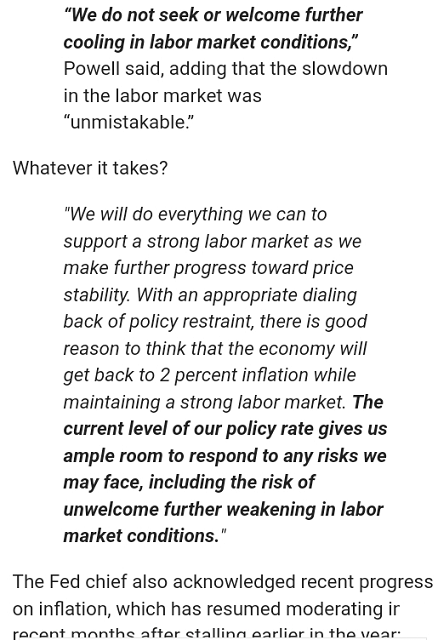

Non amiamo le celebrazioni, ed in modo particolare troviamo sempre di pessimo gusto le celebrazioni fatte in anticipo. La celebrazione che Timiraos ci aveva proposto prima del discorso a Jackson Hole è poi proseguita proprio con il discorso di Powell, che ha scelto di cantare vittoria, come leggete nell’immagine che segue.

Esattamente questo medesimo atteggiamento, nel mese di ottobre del 2023, aveva portato le banche internazionali a prevedere, tutte quante, SEI tagli dei tassi nel 2024. Ripetiamo: SEI tagli con il primo a marzo, ovvero SEI mesi fa.

Ora siamo a settembre, e non ne è arrivato neppure uno.

E anche questa volta, il cantare vittoria prima del tempo si rivelerà una pessima scelta.

Con effetti, sui vostri portafogli titoli, che risulteranno altrettanto permanenti ed altrettanto ampi quanto lo furono, due anni fa, gli effetti dell’errore sulla “inflazione transitoria”.

La scelta di questo atteggiamento, sia in chiave tattica, sia in chiave strategica, è pessima perché oggi non è possibile dire che la Federal Reserve ha già raggiunto il suo obbiettivo, e lo stesso vale ovviamente anche per la BCE.

Sia la Federal Reserve, sia la BCE, commettono una forzatura e la forzatura risponde a scelte politiche, e non va nell’interesse del pubblico.

Lo fanno per disperazione, ovvero lo fanno perché non c’è nulla, in alternativa, che Fed e BCE possono fare, se non sperare, ed anzi pregare, che arrivi questo “soft landing”. Si fa un “all-in” pokeristico sulla “buona sorte” che troverete poi citata nel prossimo brano che leggerete più in basso.

L’atteggiamento è condiviso, ed anzi supportato, da tutte le banche internazionali di investimento e da tutte le Reti dei promotori finanziari, financial advisor, private banker e wealth manager.

Chi vincerà, alla fine? Questi sono gli Invincibili della Marvel?

Assolutamente no: vincerà la realtà, come sempre è stato e come sempre sarà. Perché questo non è un fumetto della Marvel.

Nell’agosto del 2024, i dati per l’inflazione, sia di qua sia di là dell’Atlantico, non ci dicono che siamo diretti al 2% di inflazione: ma proprio per nulla. Alcuni dei tanti dati che lo dimostrano noi li abbiamo pubblicati, la settimana di Ferragosto e poi anche questa settimana, alle pagine del sito che si chiamano TWIT - TWOO, MERCATI e NEL MOTORE DELLA PERFORMANCE. E li abbiamo commentati anche qui nel Blog.

Noi di Recce’d, per questa ragione, a favore dei nostri lettori rimettiamo le cose a posto proprio con questo Blog: la particolare, diffusa, e profonda incertezza che condiziona in questo 2024 i mercati finanziari del Pianeta non si è risolta nei primi otto mesi dell’anno; al contrario è aumentata.

Le implicazioni, per il rendimento del vostro portafoglio, e per i rischi che state sopportando senza rendervene conto, sono ovvie.

Osservate con attenzione i prezzi del vostro portafoglio titoli: e chiedetevi la ragione per la quale, di fatto, le perdite sui BTp, sulle GPM obbligazionarie, e sui Fondi Comuni obbligazionari non sono state per nulla recuperate.

Ieri sera in chiusura di settimana il Treasury a 10 anni rendeva il 3,80%.

Con la nostra abituale concretezza e chiarezza vi abbiamo indicato gratuitamente più in alto i cinque fattori determinanti nelle prossime settimane per i risultati dei vostri investimenti.

Ci dovrete lavorare molto, e farete bene a farlo PRIMA che finiscano sulle prime pagine di tutta la stampa mondiale una seconda volta.

Vogliamo aiutarvi, e lo facciamo proponendovi un esempio concreto del tipo di analisi che vi è indispensabile: leggete di seguito una ricapitolazione che si focalizza sull’economia degli USA, ed integra in modo utile ciò che avete letto stamattina sul Web e sui quotidiani a proposito delle dichiarazioni di Jerome Powell a Jackson Hole.

Nel brano si accenna, in chiusura, ad un consenso all’interno della Federal Reserve, che oggi non c’è più. Ed anche di questo dovrete occuparvi se tenete al futuro del vostro risparmio.

L'economia statunitense ha sfidato le previsioni di una recessione imminente, alimentando tassi più elevati negli ultimi due anni. Ora si stanno raccogliendo prove che i buffer unici che hanno protetto l'economia finora, tra cui i cuscinetti di risparmio dell'era della pandemia e un'ondata di immigrazione che ha aumentato la spesa, potrebbero svanire su più fronti.

I budget dei consumatori a basso e medio reddito stanno mostrando difficoltà. Sempre più aziende affermano di concentrarsi di nuovo sul contenimento dei costi per attrarre acquirenti attenti alle offerte.

Il settore immobiliare statunitense, che ha evitato una recessione che di solito si verifica quando i tassi di interesse aumentano bruscamente, si trova ad affrontare una prospettiva desolante. L'attuale bacino di potenziali acquirenti ha profili di reddito e ricchezza più deboli rispetto a coloro che si sono fatti avanti per acquistare case quando i tassi dei mutui sono saliti per la prima volta oltre il 6% due anni fa.

Molti proprietari di case hanno tenuto le loro case fuori dal mercato, il che inizialmente ha limitato la concorrenza per i costruttori di case. Ciò sta finendo ora poiché le scorte stanno aumentando. Nel frattempo, un boom edilizio di appartamenti che ha tenuto i lavoratori edili nei cantieri è finito. Il numero di unità abitative in costruzione è sceso di quasi il 10% nell'ultimo anno, il calo più grande dal 2011.

Nel mercato del lavoro, le aziende hanno rallentato le assunzioni. Per ora, i licenziamenti sono bassi. Ma ciò che sembra una demolizione controllata della domanda di lavoro rischia di superare un punto di svolta. Mercoledì, il Dipartimento del lavoro ha affermato che la crescita delle buste paga per i 12 mesi che terminano a marzo potrebbe essere rivista al ribasso a 2,1 milioni di posti di lavoro da una cifra inizialmente segnalata di quasi tre milioni di posti di lavoro, il che significa che gli incrementi occupazionali per la maggior parte del 2023 e i primi tre mesi di quest'anno sono stati più blandi.

"Se le offerte di lavoro diminuiscono molto di più, le persone che perdono il lavoro non saranno in grado di attraversare la strada e trovare lavoro", ha affermato Peter Berezin, chief global strategist presso BCA Research. Atterraggio sicuro

Molte recessioni sembrano inizialmente atterraggi morbidi, ma dalla seconda guerra mondiale gli Stati Uniti ne hanno ottenuto solo uno in modo convincente, nel 1995. Allora, Greenspan tentò di prevenire le pressioni inflazionistiche aumentando rapidamente i tassi, dal 3% al 6%. Poi cambiò rotta e in sei mesi tagliò i tassi al 5,25%.

Se Powell riuscirà nell'impresa non dipenderà solo dal fatto che l'economia si stia indebolendo più velocemente sotto la superficie, ma anche dal fatto che tassi più bassi possano stimolare nuovi prestiti e spese per contrastare qualsiasi debolezza.

Gli investitori sono ottimisti perché la Fed ha molto spazio per tagliare. Tuttavia, alcuni mutuatari potrebbero subire una stretta dagli effetti ritardati dei precedenti aumenti della Fed anche dopo che la banca centrale ha ridotto i costi di prestito.

Questo perché i mutuatari hanno goduto di più di un decennio di costi di prestito storicamente molto bassi prima che la Fed iniziasse ad aumentare i tassi e molte aziende e famiglie hanno ancora un debito a tasso fisso basso. Se quel debito scade l'anno prossimo, potrebbero dover affrontare un aumento considerevole dei costi di prestito anche se la Fed tagliasse i tassi di un intero punto percentuale.

Un atterraggio morbido sembra allettantemente vicino perché finora l'economia si è avvicinata di più a uno scenario ottimistico delineato dai funzionari della Fed due anni fa.

Quando i funzionari hanno iniziato ad aumentare i tassi da quasi zero nel 2022, economisti di spicco hanno affermato che un periodo di maggiore disoccupazione era quasi necessario per creare abbastanza flessibilità, come lavoratori disoccupati e fabbriche inattive, per abbassare i prezzi. Hanno sostenuto che l'inflazione era guidata da mercati del lavoro surriscaldati.

I leader della Fed hanno affermato che un altro percorso era possibile perché l'inflazione era stata guidata non dal mercato del lavoro ma dalla collisione tra una forte domanda e catene di fornitura disorganizzate. Hanno suggerito che il mercato del lavoro era così fuori controllo dopo la pandemia, mentre le aziende che riaprivano si affrettavano ad assumere lavoratori, che il raffreddamento della domanda potrebbe portare le aziende semplicemente a scartare le posizioni vacanti piuttosto che licenziare i lavoratori.

La buona sorte ha avuto un ruolo in questo risultato. Le catene di fornitura sono guarite l'anno scorso. L'economia ha evitato nuovi shock, come un forte aumento dei prezzi del petrolio o un'esplosione del mercato finanziario. E un'ondata di immigrazione ha aumentato la produzione, alleviando al contempo la carenza di manodopera. "Ora sappiamo di più sulla provenienza di questa [inflazione] perché possiamo vedere cosa l'ha fatta sparire", ha detto Powell ai legislatori il mese scorso.

All'inizio di quest'anno, mentre gli economisti si chiedevano perché i tassi di interesse non avessero fatto di più per rallentare l'economia, Powell ha suggerito che l'ondata di immigrazione avrebbe potuto mascherare gli effetti di una politica restrittiva dei tassi di interesse. La sua preoccupazione di fondo era che gli effetti di una politica restrittiva si sarebbero rivelati gradualmente e poi all'improvviso.

"Perché tutta questa fretta?" vs. "Perché stiamo aspettando?"

All'interno della Fed, l'incertezza economica minaccia di porre fine a un periodo di unanimità che è notevole persino per un comitato che premia il consenso. Nessun funzionario della Fed ha espresso dissenso in una riunione politica da giugno 2022, eguagliando una serie vista l'ultima volta tra il 2003 e il 2005.

Per chiudere questo Longform’d con un aiuto concreto nella gestione del vostro portafoglio di investimenti finanziari, oggi vi anticipiamo il tema di mercato che risulterà dominante fino da lunedì, e per l’intero mese di settembre. Noi di Recce’d, per voi, seguiremo quotidianamente questo tema nelle pagine del sito (NEL MOTORE DELLA PERFORMACE, TWIT - TWOO, e anche MERCATI).

Per il Cliente di Recce’d, il tema di cui si parla in questo brano che chiude il Longform’s si è già tradotto nelle posizioni dei nostri portafogli modello. Ed altre operazioni sui portafogli modello stanno per essere messe in pratica negli ultimi giorni di agosto, sfruttando proprio quel diluvio di dati di Ferragosto del quale Recce’d ha scritto nel Post della settimana scorsa.

Nel brano che state per leggere, occupa una posizione centrale il mercato del lavoro, al quale anche Powell ieri ha dedicato uno spazio particolare, come si legge nell’immagine che segue.

Da questo punto ripartono lunedì i mercati finanziari.

Contrariamente a quanto molti credono, la società di ricerca sugli investimenti BCA Research ritiene che l'economia sia sull'orlo di una recessione e che i previsti imminenti tagli dei tassi della Federal Reserve statunitense non saranno sufficienti a far uscire i mercati da questa situazione.

"Ognuno di noi ora crede che ci sia una recessione, ed è esattamente l'opposto di ciò che crede il mercato", ha detto Garry Evans, capo stratega dell'allocazione globale degli asset di BCA Research, a "Squawk Box Asia" della CNBC.

Evans ha sottolineato i segnali di rallentamento dell'economia, tra cui quello che ha definito il "deterioramento" del mercato del lavoro statunitense. Il Dipartimento del lavoro statunitense ha riferito che il tasso di disoccupazione è salito al 4,3% a luglio, il più alto da ottobre 2021, e un indicatore per l'attività manifatturiera statunitense è sceso al minimo di otto mesi nello stesso mese.

"Ci sono cose che stanno crollando piuttosto rapidamente ora", ha detto lo stratega.

Il mercato dei futures sui fondi federali suggerisce che gli investitori si aspettano almeno tre tagli dei tassi entro la fine dell'anno, secondo il CME FedWatch Tool.

Ma secondo Evans, questo non sposterà molto l'ago delle sue proiezioni.

"Qualche taglio dei tassi non impedirà una recessione. La recessione media dura 10 mesi... Ci vuole circa un anno prima che i tagli della Fed inizino effettivamente a dare una spinta all'economia", ha affermato.

"Il mercato ritiene che il tasso dei fondi federali alla fine del prossimo anno sarà del 3%. Attualmente è al 5,3%. Ciò non accadrà a meno che non ci sia una recessione", ha aggiunto.

Una recessione si verifica in genere quando ci sono due trimestri consecutivi di calo del PIL reale di un paese.

I trader stanno anche tenendo d'occhio il simposio annuale sulla politica economica a Jackson Hole questa settimana, che potrebbe offrire maggiore chiarezza sulle prospettive dei tassi di interesse, con il presidente della Fed Jerome Powell pronto a parlare all'incontro venerdì.

L'economia statunitense è rimasta solida anche in mezzo all'inflazione in corso e ai tassi di interesse elevati.

Nell'ultimo secolo, ci sono state più di una dozzina di recessioni, alcune durate fino a un anno e mezzo.

Sebbene gli Stati Uniti non siano ufficialmente in recessione, un sondaggio condotto da Affirm rivela che circa 3 americani su 5 pensano che lo siano.