I punti deboli del consenso, settembre 2024

Leggere questo titolo che vedete sotto, quando mancano cinque giorni dal taglio dei tassi BCE e dieci giorni dal taglio della Federal Reserve, sorprenderà molti. In particolare, sorprenderà tutti quelli che hanno letto la retorica dei media e delle Reti di vendita dopo Jackson Hole 2024. Dove si diceva che “l’inflazione è sconfitta, ed avanti con i tagli!”. Ovvero: il consenso.

Molti lettori provano quel disagio di cui Recce’d ha già scritto più di una svolta: che è il disagio di NON riuscire a capire. Di sentirsi abbandonati e spiazzati.

Ma noi di Recce’d, come sapete, non vi abbandoniamo.

Grazie alla nostra esperienza decennale di mercati finanziari (e grazie alla fatica, ed alla delusione, ed alla paura) abbiamo imparato numerose lezioni.

La più importante? Ci fu regalata da Bruce Kovner, alcune decine di anni fa. Bruce Kovner, a quel tempo, era uno di più noti e reputati gestori al Mondo.

E ci spiegò che esiste un solo modo, per guadagnare sui mercati finanziari. Per guadagnare in modo continuativo, e stabile.

Trovare i punti di debolezza del consenso. Leggiamo le sue parole originali.

On seeking vulnerable consensus: What I am really looking for is a consensus the market is not confirming. I like to know that there are a lot of people who are going to be wrong.

E adesso arriva anche la traduzione.

Sulla ricerca di un consenso vulnerabile: ciò che sto cercando davvero è un consenso che il mercato non sta confermando. Mi è utile sapere che ci sono molte persone che si sbaglieranno.

I punti di debolezza del consenso del 2024 oggi sono davvero molto evidenti. E cogliere quelle opportunità, è semplicissimo.

Ripartiamo in questo Post dal mese di agosto per arrivare al dato di ieri.

Vi invitiamo a rileggete in nostri Post del mese di agosto 2024. E poi vi suggeriamo di leggere il brano che segue.

Il brano che segue è una ricostruzione di ciò che è successo negli ultimi quattro anni: e ci racconta che “l’inflazione è stata sconfitta senza la necessità di trascinare l’economia nella recessione”.

Questo racconto è una ricostruzione “credibile”. Leggete con attenzione.

Subito dopo, vedremo insieme le ragioni per le quali, proprio oggi 7 settembre 2024, i mercati finanziari ci stanno dicendo che questa “storia”, che questa “narrativa”, che questa ricostruzione che state per leggere risulta “credibile”, ma NON è la realtà.

NEL loro ritiro annuale a Jackson Hole, i banchieri centrali hanno celebrato la caduta dell'inflazione.

Ma meritano il merito? Nel mondo ricco, gli aumenti annuali dei prezzi nel paese medio sono scesi da un picco di circa il 10% all'inizio del 2022 a meno del 3% oggi. Sorprendentemente, questo è stato ottenuto senza profonde recessioni. La Federal Reserve probabilmente si unirà presto alle banche centrali in Europa nel tagliare i tassi di interesse, i rendimenti obbligazionari sono crollati bruscamente dall'estate e i mercati azionari hanno ignorato un timore di crescita che ha colpito all'inizio di agosto. L'economia americana era infatti più grande nel secondo trimestre del 2024 di quanto previsto prima che scoppiasse la pandemia di covid-19.

Si suppone che il rafforzamento monetario rallenti la crescita e negli anni '80 ha placato l'inflazione solo dopo profonde recessioni. L'apparente mancanza di danni oggi ha portato alla rinascita di un pericoloso mito: che l'inflazione sarebbe scomparsa da sola. Paul Krugman del New York Times ha persino affermato che Jerome Powell, presidente della Fed, ha usato il suo discorso a Jackson Hole per attribuire l'inflazione "in gran parte agli effetti transitori della pandemia", resuscitando una vecchia narrazione che i banchieri centrali hanno abbandonato nel 2021.

Questa visione è un'interpretazione errata sia dell'economia che del discorso. Il signor Powell ha affermato che l'inflazione elevata "non era transitoria". I documenti presentati a Jackson Hole hanno mostrato l'effetto schiacciante che gli aumenti dei tassi hanno avuto sul credito ipotecario e come la Fed ha rischiato di perdere la sua credibilità con l'aumento dell'inflazione. Anche i previsori che si aspettavano che l'inflazione persistesse pensavano che la Fed non avrebbe agito, il che significa che avevano perso fiducia nell'impegno dei banchieri centrali per la stabilità dei prezzi. L'aspettativa che gli aumenti dei tassi non si sarebbero verificati rischiava di peggiorare l'inflazione spingendo verso il basso il tasso di interesse reale, corretto per l'inflazione.

La politica monetaria non deve causare una crisi per ridurre la crescita dei prezzi: deve solo costringere l'economia a crescere più lentamente di quanto potrebbe altrimenti. Ciò è stato difficile da individuare in America, dove la crescita è stata rapida in parte a causa di un'ondata di immigrazione e dove un deficit di bilancio di circa il 7% del PIL ha contrastato tassi di interesse più elevati. Tuttavia, il raffreddamento del mercato del lavoro è chiaro da un enorme calo dei posti vacanti e da un piccolo aumento del tasso di disoccupazione. Nel frattempo, l'Europa ha subito così tanti colpi, tra cui la guerra in Ucraina, che è difficile giudicare cosa abbia causato cosa. Ma gli aumenti dei tassi avranno avuto un effetto sottostante simile.

Alcuni hanno sostenuto che il restringimento monetario ha semplicemente ripristinato un senso intangibile di credibilità e che il livello effettivo dei tassi di interesse non ha avuto importanza. Tuttavia, le regole empiriche suggerivano che i tassi americani avrebbero dovuto salire fino al livello odierno, come ha osservato The Economist nel 2022. È vero che i prezzi dell'energia e dei prodotti alimentari hanno spinto verso l'alto l'inflazione generale, solo per poi ricadere. Ma in America, nella zona euro e in Gran Bretagna, gli aumenti dei tassi di interesse sono stati abbastanza ben calibrati sull'aumento dell'inflazione di fondo, che esclude questi prezzi volatili.

È fondamentale che i decisori politici traggano le giuste lezioni dalla pandemia, dato il pericolo di dover affrontare altri episodi simili.

Molte banche centrali hanno, nel lungo termine, più o meno raggiunto gli obiettivi di inflazione adottati in tutto il mondo negli anni '90. Ma quella era un'epoca in cui gli shock dell'offerta erano rari e i governi del mondo ricco erano, nel complesso, fiscalmente prudenti. Oggi le guerre commerciali, la transizione verde, ulteriori pandemie e vasti debiti pubblici minacciano tutti di creare interruzioni inflazionistiche con cui le banche centrali dovranno fare i conti. Il modo in cui hanno ottenuto la vittoria odierna sull'inflazione elevata è quindi importante. Non è stato solo un colpo di fortuna. ■

Dunque si dice in questa “ricostruzione” qui sopra che “NON è necessario mandare l’economia in recessione per sconfiggere l’inflazione”.

Questa è stata anche la “storia”, la “narrativa” di Powell e Lagarde a Jackson Hole, solo due settimane fa, a fine agosto 2024.

Il “soft landing” ci fu presentato come “garantito”, solo dieci giorni fa.

Noi di Recce’d lo abbiamo definito, anche qui nel sito, un “cantare vittoria”. Un “cantare vittoria” prematuro.

Prematuro per una serie di ragioni, tutte molto concrete.

Tra le quali, una ci viene messa in evidenza dal brano che segue: un brano che ci spiega le ragioni per le quali la “storia”, la “narrativa”, viene cambiata molto di frequente, e nel 2024 ancora più di frequente. Perché cambiare continuamente “narrativa”? Che cosa lo rende necessario?

30 agosto 2024 Mohamed A. El-Erian

I dati economici statunitensi pubblicati all'inizio di agosto non solo hanno innescato un breve ma drammatico episodio di volatilità del mercato finanziario. Hanno anche alimentato un grado anomalo di instabilità nelle previsioni dei principali economisti di Wall Street, suggerendo che loro, come la Federal Reserve, potrebbero aver perso i loro riferimenti strategici.

CAMBRIDGE – Nella misura in cui gli storici della finanza faranno mai riferimento ad agosto 2024, sospetto che sarà per la follia dei primi tre giorni del mese, quando i prezzi delle azioni sono crollati mentre gli investitori scaricavano i loro titoli preferiti e hanno fatto schizzare alle stelle il VIX (l'"indice della paura" di Wall Street) a livelli mai visti dall'inizio della pandemia di COVID-19 nel 2020. Tutto questo disordine sarà probabilmente attribuito ai "cattivi dati tecnici" associati a un "carry trade" dello yen giapponese eccessivamente indebitato e ai trader junior e inesperti i cui superiori erano via per le vacanze estive.

Ma mentre la volatilità era davvero sbalorditiva, non ci è voluto molto perché il danno si invertisse. Entro la fine di agosto, le azioni si erano più che completamente riprese, il VIX era tornato ai suoi livelli normali e c'erano indicazioni che i trader si stavano riammassando nel carry trade (prendendo a prestito in una valuta a basso interesse per investire in asset ad alto rendimento altrove). Inoltre, questa ripresa è stata convalidata e rafforzata dal discorso accomodante del presidente della Federal Reserve statunitense Jerome Powell al Jackson Hole Economic Symposium, dove ha dichiarato che "è giunto il momento che la politica si adegui", "la direzione di marcia è chiara" e la Fed "non cerca né accoglie con favore un ulteriore raffreddamento delle condizioni del mercato del lavoro".

Per quanto questi sviluppi ampiamente trattati mi abbiano interessato, ricorderò agosto 2024 per motivi diversi, perché sono stato particolarmente colpito dalla volatilità di altre due importanti influenze sugli investitori: la visione consensuale dell'economia degli economisti di Wall Street e le loro opinioni relative alle prospettive politiche della Fed.

Anche qui abbiamo assistito a un'enorme instabilità, di cui non si possono biasimare i dipendenti junior. Ad esempio, un leader esperto e molto rispettato di un forte team di economisti di una grande società di Wall Street ha deciso, all'inizio di agosto, di aumentare la probabilità di recessione del suo gruppo dal 15% al 25%.

E questo cambiamento radicale è avvenuto solo quattro giorni dopo che la società aveva accolto con favore le rassicuranti osservazioni di Powell alla conclusione della riunione politica del Federal Open Market Committee del 30-31 luglio.

Altrettanto insolito, la chiamata è stata in parte annullata due settimane dopo, quando gli economisti della società hanno abbassato la loro probabilità di recessione al 20%, una decisione basata su una singola lettura di una serie di dati settimanali intrinsecamente volatili.

Oppure si considerino gli economisti di un'altra grande banca di Wall Street che sono andati ancora oltre nella loro reazione di inizio agosto. Oltre ad aumentare la loro probabilità di recessione, hanno dichiarato che l'economia statunitense era, di fatto, già in recessione.

Nel frattempo, un professore universitario altrettanto esperto e molto rispettato è salito in onda per chiedere un taglio di emergenza dei tassi di interesse prima della successiva riunione politica programmata regolarmente dal FOMC a metà settembre. Ha poi aggiunto che questo dovrebbe essere seguito da un taglio altrettanto grande al momento della riunione.

Questo grado di volatilità analitica non è normale. Dopotutto, in genere è necessario avere una base molto solida prima di fare queste chiamate drammatiche (o almeno di farlo con tale convinzione). Cosa spiega tutta questa turbolenza?

L'interpretazione più benevola è che l'economia potrebbe benissimo trovarsi in uno di quei difficili punti di svolta in cui i dati diventano intrinsecamente volatili e difficili da valutare e gli economisti si trovano di fronte a una gamma insolitamente ampia di scenari plausibili.

Una seconda interpretazione si basa sul valore shock del rapporto sull'occupazione del 2 agosto 2024, che includeva un aumento inaspettatamente elevato del tasso di disoccupazione. Ciò ha innescato la regola di Sahm: l'osservazione dell'economista Claudia Sahm secondo cui, storicamente, un aumento così ampio della disoccupazione implica una recessione imminente.

Una terza interpretazione è che gli economisti di Wall Street hanno seguito l'esempio di una Fed che ha evitato gli ancoraggi strategici ed è diventata eccessivamente dipendente dalle pubblicazioni di dati ad alta frequenza, indipendentemente dalla loro intrinseca rumorosità. O, più precisamente, gli economisti si sono uniti alla Fed nel trattare tali letture di dati, dai dati relativi all'occupazione e ai prezzi alle vendite al dettaglio e agli indici di fiducia dei consumatori/imprese, come contenenti più informazioni fruibili di quanto ragionevolmente giustificato.

Questa tendenza non è così irrazionale come potrebbe sembrare. Se tali letture influenzano il modo in cui la Fed vede l'economia, daranno forma a politiche che aiuteranno effettivamente a determinare i risultati economici.

Tuttavia, è un problema. Con gli economisti della Fed e di Wall Street che soffrono di un'estrema dipendenza dai dati, dovremmo aspettarci che il "ping-pong narrativo" continui fino a quando non accadrà una di queste tre cose.

In primo luogo, i funzionari della Fed potrebbero fare un lavoro migliore nel ristabilire i loro punti di riferimento strategici.

In secondo luogo, gli economisti potrebbero mostrare una maggiore disponibilità ad assumersi il rischio significativo di carriera che deriva dal "guardare attraverso" una banca centrale (anche se è la più potente al mondo) che ha dimostrato un orientamento eccessivamente a breve termine.

E in terzo luogo, potrebbe esserci un grande shock esogeno che altera fondamentalmente le prospettive dell'economia. Se ciò accade, i dati richiederanno davvero una nuova narrazione. Fino ad allora, aspettatevi che questo livello storicamente insolito di volatilità analitica persista.

Notate come, in questa ricostruzione di ciò che è successo nel mese di agosto, si dia grande evidenza alla estrema volatilità. E la volatilità dei mercati viene spiegata con la volatilità della “narrativa”. E la volatilità della narrativa a sua volta viene indicata come una promessa di futura volatilità.

A meno che, come si legge nella conclusione di questo brano, non accada un “grande shock esogeno”.

Noi in Recce’d riteniamo che proprio questa eventualità, oggi 7 settembre 2024, sia quella con il maggiore grado di probabilità. E quindi, quello scenario sul quale vale la pena investire, fatta la doverosa analisi dei costi e dei benefici.

In sintesi, ora vi spieghiamo su che cosa è fondata questa nostra convinzione.

La nostra convinzione si basa sul fatto che la larghissima parte del pubblico, e la quasi totalità dei Governi e delle Banche Centrali, non ha ancora compreso che con la pandemia (che qui noi intendiamo come serie di scelte che NON sarebbero state possibili senza la pandemia) i meccanismi di funzionamento delle economie sono stati brutalmente alterati, e danneggiati. Non funzionano più: e da qui arriverà lo shock esogeno.

Quello che NON è stato ancora compreso dai Governi, e dalle Banche Centrali, e dalla massa degli investitori, lo potete leggere nelle due immagini che seguono.

In questa sede, noi di Recce’d non abbiamo spazio a sufficienza, né tempo a sufficienza, per entrare nell’analisi di dettaglio, che riserviamo al nostro Cliente.

Raccoglieremo una parte di questi lavoro in un libro monografico di prossima pubblicazione.

In estrema sintesi, al nostro lettore anticipiamo che non gli sarà possibile capire che cosa sta succedendo (ad esempio, i dati di ieri per l’occupazione USA, e la reazione dei mercati finanziari) senza capire le ragioni per le quali:

un aumento del 5% del costo ufficiale dei mercati NON ha prodotto una recessione tra il 2022 ed il mese di settembre 2024; e poi

per quale ragione i consumatori continuano a spendere anche adesso, dopo che i soldi regalati dagli Stati sono finiti, sostenendo il PIL e le vendite al dettaglio.

Proseguendo da questo punto, con il vostro lavoro di analisi sarà facile arrivare agli annunci di Jackson Hole, comprendere perché quegli annunci sono prematuri, e capire la grande difficoltà delle scelte che la Federal Reserve sarà costretta a fare tra dieci giorni.

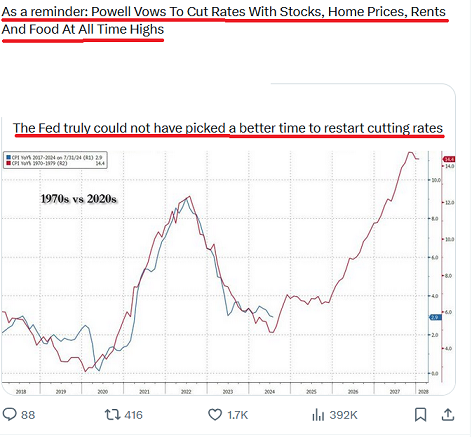

L’immagine qui sotto vi sarà utile in questo vostro lavoro di analisi.

Ovvio che, nella vostra mente di investitori, la preoccupazione dominante è sempre la futura direzione dei mercati finanziari, e quali sono gli asset che avranno un rendimento futuro positivo, mentre altri asset finanziari produrranno perdite.

Potrà esservi utile ragionare sui due grafici che seguono, per avvicinarvi alle risposte che cercate.

Anche questo tema verrà approfondito per il Cliente nel The Morning Brief.

Ed anche di questo ci occuperemo nel libro di prossima al quale abbiamo fatto cenno sopra.

Analizzati i contenuti di queste due immagini, arriverete con facilità alle riposte che cercate, sui vostri asset finanziari e sul vostro portafoglio.

Come sempre, noi di Recce’d siamo qui, disponibili ed interessati a confrontarci con voi. Alla pagina CONTATTI del sito trovate le modalità per avviare con noi un contatto diretto e personale.

Ci mettiamo a vostra disposizione per analizzare insieme rischio e rendimento delle vostre attuali posizioni, oppure se preferite per confrontarci con voi sullo hard landing di cui oggi tutti discutono.

Veniamo alle conclusioni del Post, ed al dato pubblicato ieri negli Stati Uniti.

Un dato che, a tutti noi gestori di portafoglio professionali ed a tutti gli investitori, ha ricordato alcune cose:

che non è vero che la trimestrale di Nvidia pesa più del dato americano per la disoccupazione (come si diceva nella immagine qui sopra)

che non è vero che “tutto va bene e tutto è sotto controllo”, come vanno in giro a raccontare i financial advisor, i private banker, i direct banker, i family banker, i wealth manager, i “consulenti fondivendoli”, insomma tutti i promotori finanziari interessati a piazzarvi sul conto i Fondi Comuni, e le polizze assicurative, e le GPM, e i certificati

che è arrivato il momento giusto, per noi gestori e per tutti gli investitori, di domandarsi “e adesso, da qui, dove andiamo”?

Dove andiamo? Tra le possibili risposte, una la leggete nel brano che chiude il nostro Post di oggi. Ricordate: queste NON sono le risposte di Recce’d. E quelli che leggerete, NON sono i nostri calcoli. Non sono neppure le nostre conclusioni.

Ma si tratta di una lettura che sarà molto utile per le vostre, di valutazioni.

E le nostre conclusioni? I nostri calcoli? Vi è sufficiente contattarci, alla pagina CONTATTI del nostro sito. E confrontandoci noi ve le raccontiamo.

Se mettiamo un bicchiere d'acqua calda nel freezer, la sua temperatura diminuirà gradualmente. Alla fine l'acqua si congelerà, passando da liquida a solida. Non deve succedere nulla di nuovo per generare questa "transizione di fase". Tutto ciò che è necessario è che la temperatura nel freezer rimanga al di sotto di zero gradi Celsius. Ora sostituisci "temperatura nel freezer" con "livello dei tassi di interesse".

L'economia statunitense si sta raffreddando in risposta alla politica monetaria restrittiva, come dimostrato dal calo dell'inflazione e dalla crescita dei salari. Non si è ancora ghiacciata perché due anni fa era molto calda. Ma se la temperatura dell'economia continua a scendere, si congelerà. All'inizio del 2022, c'erano due posti di lavoro vacanti per ogni lavoratore disoccupato. Chiunque avesse perso il lavoro allora poteva attraversare la strada e trovarne uno nuovo. Ciò ha impedito alla disoccupazione di aumentare.

Le cose non sono più così semplici.

Il tasso di posti di lavoro vacanti è tornato ai livelli pre-pandemia. Coloro che perdono il lavoro trovano sempre più difficile trovarne uno nuovo. Mentre un afflusso di persone nel mercato del lavoro ha contribuito a un aumento del tasso di disoccupazione negli ultimi 12 mesi, quasi la metà dell'aumento è dovuto alla perdita del lavoro. Un mercato del lavoro in flessione comprometterà la spesa dei consumatori.

Il tasso di risparmio personale si è attestato al 2,9 percento a luglio, meno della metà di quello del 2019.

I risparmi in eccesso dovuti alla pandemia sono stati esauriti. In termini aggiustati per l'inflazione, i depositi bancari per il 20 percento più basso dei percettori di reddito sono al di sotto di quelli del 2019.

I tassi di insolvenza sui prestiti al consumo sono saliti a livelli visti l'ultima volta nel 2010, un anno in cui il tasso di disoccupazione era il doppio di quello odierno.

Il mercato immobiliare sta mostrando nuovi segnali di stress. La fiducia dei costruttori di case è scesa ad agosto al livello più basso finora quest'anno. Le vendite di case sono deboli. Gli inizi dei lavori e i permessi per le abitazioni sono stati rinnovati. Il numero di unità abitative in costruzione è diminuito di oltre l'8 percento dall'inizio di quest'anno.

A differenza del passato, l'occupazione nel settore edile non è ancora diminuita, forse i costruttori stanno accumulando manodopera, ma se l'edilizia residenziale continua a indebolirsi, assisteremo a un'ondata di licenziamenti in quel settore. Il settore immobiliare commerciale rimane sotto pressione. I tassi di posti vacanti negli uffici sono ai massimi storici e continuano a crescere.

I tassi di insolvenza stanno aumentando nei segmenti di uffici, appartamenti, vendita al dettaglio e hotel. Le banche regionali, che rappresentano la maggior parte dei prestiti CRE, subiranno ulteriori perdite.

L'attività manifatturiera sta di nuovo rallentando. La componente dei nuovi ordini dell'indice manifatturiero ISM è scesa ad agosto al livello più basso da maggio 2023. In termini reali, gli ordini di beni strumentali di base sono in calo da due anni.

La spesa per l'edilizia è stata sovvenzionata dallo stimolo fornito dal Chips Act e dall'Inflation Reduction Act. Sebbene ancora elevata in termini assoluti, questa spesa ha raggiunto il picco e diminuirà nei prossimi trimestri.

È improbabile che la Federal Reserve salvi la situazione. L'economia è caduta in recessione solo pochi mesi dopo che la banca centrale ha iniziato ad abbassare i tassi nel gennaio 2001 e nel settembre 2007.

Il mercato si aspetta attualmente che la Fed riduca i tassi di oltre due punti percentuali nei prossimi 12 mesi. I rendimenti obbligazionari a lungo termine non scenderanno molto rispetto ai livelli attuali a meno che non fornisca un allentamento maggiore di quanto il mercato stia già scontando. Ciò è improbabile a meno che non ci sia una recessione.

Anche se la Fed fornisse un allentamento maggiore di quanto attualmente scontato, l'impatto si farà sentire solo con un ritardo. Infatti, il tasso medio del mutuo che i proprietari di case pagano quasi certamente aumenterà l'anno prossimo man mano che il debito ipotecario a basso tasso si ridurrà e verrà sostituito da quello con tassi più elevati.

In uno scenario recessivo, ci aspettiamo che il rapporto prezzo/utile forward dell'S&P 500 scenda da 21 a 16 volte e che le stime degli utili diminuiscano del 10 percento rispetto ai livelli attuali. Ciò porterebbe l'S&P 500 a 3800, rappresentando un calo di quasi un terzo rispetto ai livelli attuali. Al contrario, le obbligazioni potrebbero fare bene. Ci aspettiamo che il rendimento del Tesoro a 10 anni scenda al 3 percento nel 2025. Gli investitori hanno fatto bene a favorire le azioni rispetto alle obbligazioni negli ultimi due anni.

Ora è il momento di capovolgere la sceneggiatura.