Technology recession: coming soon

Si è chiuso ieri un agosto tumultuoso per i mercati finanziari internazionali.

Potrebbe sembrare, ad una lettura veloce e superficiale, che “alla fine non è successo nulla” sui mercati in agosto.

Come sempre, il nostro lavoro per i nostri lettori è quello di fornire, gratuitamente, concreti supporti di analisi che facilitano le decisioni sul proprio portafoglio di titoli e Fondi e polizze e GPM e certificati.

Il nostro concreto supporto, oggi, riguarda in particolare i risultati di Nvidia di mercoledì scorso, il loro impatto sulle future performances dei vostri investimenti, e la dimostrazione che chi oggi vi dice che “non è successo nulla” non ha a cuore il vostro benessere finanziario, i vostri investimenti finanziari, la vostra performance.

Cose come queste sono segnali.

Anche in questa occasione quei signori che vi dicono che non è successo nulla vi stanno ingannando: e lo scopo è sempre il medesimo, ovvero quello di vendervi i BTp, e poi i Fondi Comuni, e poi le GPM, e poi anche le polizze, e poi tutti gli altri “prodotti finanziari fatti in serie”.

Come alla Lidl: ma alla Lidl, i prodotti sono decisamente di migliore qualità: ed alcuni anche di ottima qualità e freschissimi.

Mentre le catene di vendita che vi propinano le GPM, i Fondi Comuni, i certificati e le polizze vi vendono prodotti scaduti, e ri-marchiati con una data di scadenza falsa.

Sono prodotti vecchi: e vecchi di ben settanta anni.

Tutti ne sono coscienti (tranne il Cliente finale che investe): lo sanno benissimo le Reti di promotori finanziari, lo sanno le banche internazionali, lo sanno in CONSOB ed in Banca d’Italia, lo sanno i Magistrati al Palazzo di Giustizia.

Ma nessuno osa dirlo, e nessuno osa fare nulla, per non intralciare l’arricchimento dell’industria.

Non quello dell’investitore, ma quello di chi a voi vende il prodotto, sempre lo stesso dagli Anni Cinquanta.

Vediamo, come esempio concreto, ciò che sta succedendo nel 2024 con Nvidia.

Come tutti sapete, il mercato azionario (del Mondo intero, e non soltanto negli Stati Uniti) è stato inquinato e distorto (in modo evidente e dichiarato) per fini strettamente politici a partire dagli anni successivi alla Grande Crisi Finanziaria 2007 - 2009. Fu detto e scritto allora che le Banche Centrali avevano inserito tra i loro obbiettivi la creazione di un “wealth effect” che significa di un “falso effetto ricchezza”. In pratica, illudere il pubblico di essere più ricchi, allo scopo di stimolare la spesa oggi, senza essere però davvero più ricchi in futuro.

La lezione fu poi imparata ed amplificata a partire dal 2016 e fino al 2019 dal Presidente degli Stati Uniti Trump, che non lasciava passare un solo giorno senza esaltare su Twitter i nuovi record della Borsa (come se fossero stati merito suo …).

A stravolgere tutto poi arrivò nel 2020 la pandemia: che fu cinicamente sfruttata per un “liberi tutti” globale sulla spesa pubblica (in Occidente, afte attenzione: non in Russia e non in Cina). E sul debito, ovviamente.

Come tutti sapete, ne seguì una ubriacatura collettiva, un misto di furia e paura, che portò a fenomeni di isteria collettiva e di “panic buying”, acquisti da panico, che sui mercati si erano già manifestati nei decenni precedenti, ma MAI con le dimensioni degli anni 2020 - 2024.

Recce’d ha saputo, in questi cinque anni, tenere i propri Clienti lontanissimi da questi fenomeni, proteggendo così il loro benessere finanziario, senza al tempo stesso tenere i Clienti dalle REALI opportunità di investimento.

Il Cliente di Recce’d non è stato penalizzato da questa strategia di gestione del portafoglio: ha ottenuto comunque il rendimento che era giusto, ma senza mai buttarsi all’inseguimento della mandria.

Reali opportunità come quelle offerte nel comparto dei Titoli di Stato nel 2021 ed oggi dalle Borse, dalle valute, e dalle materie prime. Ed ancora oggi anche dai Titoli di Stato.

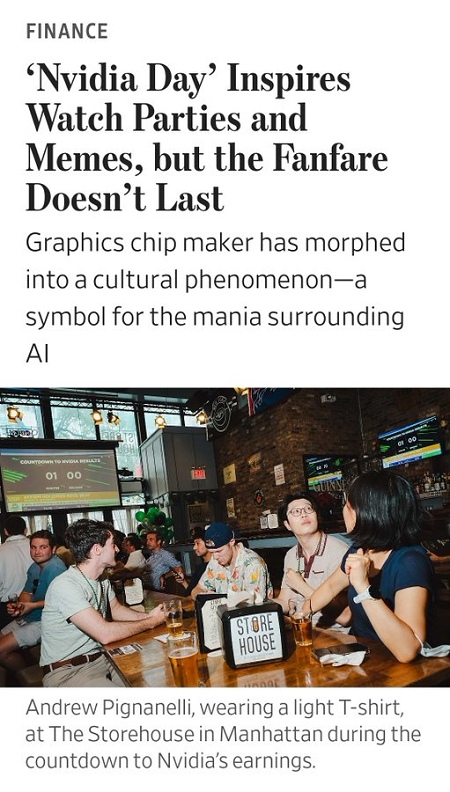

Ma non perdiamo il filo del discorso. Ritorniamo al “panic buying” in Borsa. E se parliamo di “panic buying”, ovvio che siamo costretti a scrivere di Tesla. Che vedete sotto nell’immagine.

Come avete visto nell’immagine qui sopra, oggi Tesla NON è più la “fidanzatina” dei piccoli investitori del fai-da-te (ma neppure dei gestori dei grandi Fondi Comuni).

Il suo posto è stato preso da Nvidia.

E come si fa nelle sale per le scommesse, ci si riunisce nelle sale giochi della Sisal per guardare tutti insieme la corsa dei cani, ma pure al bar delle immagini che seguono, per guardare tutti insieme CNBC che annuncia la trimestrale di Nvidia.

Noi, in Recce’d, non amiamo le scommesse sui cani e sui cavalli. E non ci risulta che nessuno sia mai uscito dalle sale giochi con le tasche piene. Forse una o due volte, ma poi ci è ritornato, e tutto è sparito all’improvviso.

Neppure abbiamo interesse, noi in Recce’d, ad avere un autografo sul petto. Non da un cantante, non da uno sportivo, e meno che mai dal Capo di Nvidia.

Per il momento, però, le cose funzionano in questo modo.

Per quale ragione?

Il discorso si amplia, passa dal finanziario al sociologico: e non lo trattiamo in questo Post.

In estrema sintesi, diremo che, se lo Stato butta soldi a pioggia, allora rischiare i propri soldi nelle scommesse diventa più facile e più divertente. Metti a rischio qualche cosa che, comunque, NON hai mai guadagnato.

“… che mi importa di guadagnare 5 se posso invece guadagnare 50? … che dici? che posso perdere tutto? ma a chi importa? … mica li ho guadagnati, sono piovuti dal cielo! …”

Per il momento, la situazione è questa. E bisogna tenerne costo, così come facciamo noi per il nostro Cliente ogni giorno, ora dopo ora, osservando i mercati.

Per fortuna, sui mercati NON c’è solo roba di questo genere.

Le nostre strategie di gestione, per fortuna dei nostri Clienti, sono lontanissime da tutto questo.

Ma dobbiamo agire con responsabilità e consapevolezza: e tenere conto anche di quel bar che avete visto più in alto.

Senza mai neppure considerare di mettere Nvidia (oppure Tesla) nei portafogli modello: ma sicuramente tenendo conto dell’impatto di Nvidia sulla psicologia della massa.

Il Financial Times (immagine sotto) ha scritto la settimana scorsa che “oggi la trimestrale di Nvidia ha più impatto sui mercati del dato americano per l’occupazione”.

Pensate. Chiedetevi anche: che senso ha? L’occupazione esiste anche senza Nvidia. Ma non vale il contrario.

E a proposito: il dato americano per l’occupazione verrà pubblicato proprio venerdì: e vedremo se avrà più impatto del dato di Nvidia di mercoledì scorso.

Ma quelli del bar, quelli che avete visto nelle immagini sopra, loro come ci sono rimasti, mercoledì notte, quando hanno visto il titolo scendere dopo avere comunicato un aumento degli utili del 100%?

Se la saranno fatta, qualche domanda?

Del tipo: “ma perché scende”? Come nell’immagine seguente.

Come avranno risposto a questa domanda?

Forse, hanno deciso che è il momento di non scommettere più ad occhi chiusi.

E’ arrivato il momento di fare un’analisi seria.

magari partendo dal dato più semplice: il rapporto P/E.

Guardando al P/E, avranno poi concluso che oggi il titolo è “a buon mercato”, come dice l’immagine sotto?

Tra di loro, quelli del bar, forse qualcuno però non si è accontentato del rapporto prezzo/utile, ed ha voluto approfondire l’analisi. Ed allora è andato ad informarsi anche del rapporto tra prezzo e fatturato.

Altri, con maggiore capacità di analisi, avranno poi scelto di guardare al tasso di crescita del fatturato, trimestre per trimestre.

Infine, i più attenti e competenti avranno ricordato l’andamento di Nvidia negli anni precedenti al 2024.

Ed avranno successivamente fatto i loro conti, le loro stime, e le loro simulazioni sul prezzo futuro di questo titolo, che oggi è più importante degli occupati negli Stati Uniti.

E quindi merita tutto questo, faticoso e laborioso lavoro di analisi: perché impatta in modo diretto sul nostro risparmio.

Sì: anche sul prezzo dei BTp.

Voi lettori di Recce’d, lo avete già fatto, il vostro lavoro di analisi? Voi lo sapete, come stanno i vostri risparmi oggi? Cosa è cambiato, per il vostro portafoglio, con la trimestrale di Nvidia? E dopo i fatti di agosto 2024?

Se non ci avete capito granché, allora potete andare alla pagina MERCATI di questo sito.

Alla pagina MERCATI, trovate la stessa immagine che vedete qui sotto. Alla pagina MERCATI, però, se vorrete fare click su questa immagine, vedrete un video di pochi minuti.

Un video che ha moltissimo da dirvi sulla trimestrale di Nvidia.

Sempre per aiutarvi nel concreto, potete anche rivedervi la storia del titolo CISCO (di cui vi abbiamo più di una volta informati) che vedete sotto nell’immagine.

Ed anche leggere qui sotto gli altri testi nell’immagine qui sotto.

Oppure, ritornare più sopra, in un’altra immagine, precedente, dove si spiegava quale è la domanda a cui Jensen Huang mercoledì sera NON ha risposto. Ha preferito evitare.

Ma forse, lo avete già letto prima.

Potreste poi allargare lo sguardo a tutto il fenomeno che si chiama “AI” e chiedervi se è vero quello che è scritto sotto in questa immagine che segue.

Ovvio che senza “AI” Nvidia ritorna ad essere un chip per i videogiochi dei ragazzini, come era fino a due anni fa (e come, forse, ritornerà ad essere?).

Voi pensate che sia vero? E’ questa oggi la realtà? La mania di “AI” in Borsa ha già toccato il suo punto di picco e sta scendendo?

Che cosa ne pensate?

E che cosa succederebbe al vostro portafoglio, se questo fatto fosse vero?

A questo punto, l’attualità ci porterebbe a raccontarvi di Super Micro Computer, citata sopra nell’immagine ma pure nell’immagine precedente.

Lo sapete, vero? Super Micro Computer è il TERZO Cliente di Nvidia per controvalore degli acquisti.

Noi di Recce’d ne avevamo già scritto, ed in modo ampio: proprio qui nel Blog.

In modo particolare Post del 20 luglio. E poi anche nel Post della settimana successiva, datato 27 luglio.

Se ne parla anche nel video che trovate alla pagina MERCATI del sito.

Oggi noi dovremmo aggiornarvi dei fatti della settimana scorsa che riguardano proprio Super Micro Computer. Purtroppo, oggi non ci resta il tempo e lo spazio necessario, e quindi vi invitiamo a parlarne nelle vostre chat, oppure a cercare sui vostri social, oppure a leggere sul Web, oppure a parlarne con il financial advisor oppure il family banker. Insomma , fate da voi la vostra analisi, quella che vi è indispensabile.

Noi se ci sarà il tempo ci ritorneremo in un prossimo Post qui nel Blog. Noi di Recce’d, adesso, ci occupiamo delle performances dei nostri Clienti, in vista di un settembre davvero memorabile.

Ma prima di lasciarvi, vi riportiamo alcune affermazioni di Morgan Stanley, pubblicate proprio la settimana scorsa.

Come sapete, Morgan Stanley (come Goldman Sachs, come UBS, come BNP Paribas, e come tutte le altre banche “grossiste” sui mercati internazionali) non scrive e non scriverà mai nel vostro interesse di investitori.

Queste pseudo “ricerche” sono scritte da giovani ragazzi stipendiati ai quali viene chiesta una sola cosa: che è tentare di “fiutare l’aria” e cogliere i futuri movimenti dei mercati con un secondo di anticipo, per fare mettere in tasca delle banche di investimento più soldi possibile con le commissioni. Di come poi l’investimento (il vostro) va a finire, a loro importa nulla. Il vostro risultato, loro non lo mettono a bilancio: le vostre commissioni, invece sì. le vostre commissioni sono quei profitti che abbiamo letto a luglio: quei profitti, li pagate voi.

E quindi, Morgan Stanley qui sotto NON scrive quello che loro pensano dei Tech USA. Scrive invece quello che loro pesano POTREBBE SUCCEDERE. Insomma, “ci provano”.

Proprio per questa ragione, per voi investitori è interessante da leggere. Oggi.

Morgan Stanley ritiene che un rallentamento ciclico nel settore tecnologico globale sia quasi certo il prossimo anno.

In un rapporto pubblicato il 20 agosto, ha affermato che sarebbe il risultato di una "potenziale inversione" nel tasso di variazione della crescita dei ricavi e delle condizioni di domanda e offerta ristrette, secondo "Al Arabiya".

La banca ha affermato: "Alcuni settori della tecnologia, come i materiali semiconduttori e la catena di fornitura dell'intelligenza artificiale, potrebbero essere gravemente colpiti alla luce della maggiore volatilità dei prezzi e della leva operativa".

Tuttavia, ha aggiunto che è probabile che gli effetti siano avvertiti da tutti i settori tecnologici.

Secondo Morgan Stanley, l'industria dei semiconduttori è alla fine di un ciclo ascendente, passando "dall'ottimismo all'euforia", e il rischio e la ricompensa non sono più allettanti.

La banca ha affermato che i chip stavano cavalcando il boom dell'intelligenza artificiale, ma la fase successiva del trading dell'intelligenza artificiale "potrebbe non essere così semplice".

"La questione chiave è l'"avanzamento" della domanda di IA nel 2025-26, poiché nessuno sta discutendo della domanda a breve termine di [GPU]", ha aggiunto.

Ha previsto che nel tempo, le applicazioni di casi d'uso di IA saranno più preziose delle infrastrutture.

"Nonostante l'attuale carenza di chip di elaborazione IA, dobbiamo ricordare che questo non è un treno che continuerà per sempre: i chip IA alla fine raggiungeranno la domanda, diventando ciclici e più difficili da sostenere all'attuale ritmo di guadagni", ha scritto Morgan Stanley, prevedendo che la crescita dei ricavi inizierà a rallentare fino al 2025.

"È sempre meglio evitare di pagare troppo per le azioni alla fine del ciclo, anche se questo non ci consente di cronometrare con precisione il picco. Una volta superato il picco, è come qualsiasi altro ciclo", ha concluso il rapporto.

Per prepararsi a tali flessioni tecnologiche, ha affermato Morgan Stanley, cercare nomi di alta qualità con forti flussi di cassa liberi, nonché azioni con valutazioni economiche. "Le aziende i cui ricavi hanno dimostrato di reggere meglio durante le recessioni sono state più resilienti del settore tecnologico e del mercato più ampio", secondo il rapporto pubblicato da CNBC e rivisto da Al Arabiya Business.

La banca ha affermato: "Ciò include anche le aziende la cui domanda di prodotti è coerente e ripetibile".

Azioni

Ha aggiunto che molte aree tecnologiche, così come singole azioni, hanno un mix di opportunità difensive, anticicliche e di crescita che le aiuteranno a sovraperformare in una correzione.

Morgan Stanley ha affermato: "Alla fine la tempesta passerà e i leader tradizionali, ad esempio Samsung, TSMC e Apple, saranno in prima linea nella prossima curva di crescita tecnologica".

Ecco le azioni statunitensi che Morgan Stanley continua a favorire.

Nvidia è stata l'azione preferita per giocare nel commercio di intelligenza artificiale, ma Morgan Stanley afferma che potrebbe essere troppo presto per individuare un picco. La spesa per l'intelligenza artificiale rimane resiliente e Nvidia è ben posizionata per monetizzare questi investimenti a un tasso più elevato rispetto a prima, secondo la banca.

"Se il ciclo dell'IA sta per concludersi, favoriremmo Nvidia rispetto ai suoi fornitori e concorrenti", ha affermato la banca, spiegando che la correzione delle azioni potrebbe essere più netta per i componenti secondari.

Hardware IT negli Stati Uniti

Storicamente, i cicli rialzisti dell'hardware IT durano da quattro a sei trimestri e il settore ha ampiamente superato l'S&P 500. Al momento, la banca è solo da due a tre trimestri nel ciclo rialzista, che potrebbe durare per quasi sei trimestri.

Le azioni preferite della banca in quest'area sono Apple, Seagate e Dell.

Networking negli Stati Uniti

Morgan Stanley ha affermato che le aziende di networking con esposizione all'IA potrebbero sovraperformare, riferendosi a un tipo di standard di networking.

Il networking in termini tecnici normali si riferisce a una rete di dispositivi in grado di trasmettere e condividere informazioni tramite connessioni fisiche o wireless. Tuttavia, i requisiti nell'IA sono più elevati a causa di modelli linguistici di grandi dimensioni e altre applicazioni di IA che richiedono una larghezza di banda molto elevata e una bassa latenza.

Arista Networks è nella posizione migliore per sfruttare questa opportunità, definendola un "nome di networking dalle prestazioni elevate".

Ecco alcuni dei nomi globali che Morgan Stanley ha elencato come le sue "migliori scelte fondamentali".

Samsung Electronics: la banca ha affermato che la "rotazione qualitativa" che si verifica durante i cicli di ribasso inizierà a favorire le caratteristiche più difensive di Samsung, come la stabilità degli utili, rispetto alla crescita.

TSMC: Morgan Stanley privilegia la natura "qualitativa e difensiva" di TSMC durante il ciclo di ribasso dei semiconduttori.

Quanta: la banca ha affermato che il produttore di laptop ha un bilancio solido e genera forti flussi di cassa, con una crescente esposizione all'infrastruttura AI del data center.