Longform’d. Fight the market (prima parte)

Questo Longform’d è stato diviso in due parti. Quella che state leggendo è la prima parte.

E’ arrivato il momento.

Non il momento di operare, quello lo avevamo già fatto. Altre mosse di portafoglio le faremo a breve, ma la sostanza è già lì.

E’ arrivato il momento nel quale tutti si domandano: “ma a che cosa stavamo pensando”?

E’ arrivato quel momento, nel quale si deve

andare contro il mercato.

L’immagine qui sopra dice esattamente l’opposto: dice che “non è il momento di andare contro il mercato.

La posizione di Recce’d, da tempo, non è questa. Noi da tempo siamo su posizioni diverse.

Oggi, però, è uno di quei momenti particolari. Momenti nei quali anche la massa degli investitori inizia a chiedersi se non sia il caso di

andare conto il mercato.

Ricordate in nostri Longform’d del 2020, quando noi scrivemmo che era arrivato il momento di

andare contro le Banche Centrali,

perché in quel 2020, e negli anni successivi le Banche Centrali sarebbero diventate (come era scritto nel primo dei nostri Longform’d) “il peggiore nemico del nostro benessere finanziario”?

E’ andata proprio così: ed infatti la massa degli investitori ancora oggi fa i conti delle perdite nel proprio portafoglio di obbligazioni.

Non è ancora finita, però, e la ricerca del nuovo equilibrio è in corso. Altri, radicali e profondi, cambiamenti stanno per arrivare nei vostri portafogli titoli.

Questo anche perché il mercato finanziario internazionale del 2024 è

il mercato più difficile di sempre.

Mai in precedenza noi abbiamo visto così tanti squilibri sommarsi l’uno all’altro in un unico momento di mercato. In ogni segmento del mercato finanziario internazionale. Di quelli più importanti, Recce’d ha già scritto anche qui nel Blog, e precisamente sabato 15 giugno e sabato 8 giugno.

Oggi ci occupiamo, invece, dello squilibrio che è più vistoso e quindi più commentato sui media di tutto il Mondo. Non è il più importate, ma si fa grande baccano su queste vicende.

Oggi, parleremo di Borsa.

Oggi, in Borsa, tutti seguono quello che sale: le poche, pochissime cose che salgono (tutto il resto del mercato è fermo da tempo).

C’è chi lo fa acquistando opzioni (lo leggete nella prima parte in alto) e c’è chi lo fa acquistando Fondi Comuni di Investimento che investono sulle azioni della Tecnologia (nella parte bassa dell’immagine in alto).

Il dato sui flussi di denaro che leggete qui sopra nei due grafici sono la concreta rappresentazione di una mania collettiva.

I dati si completano con l’immagine che segue qui sotto: leggete nei due grafici seguenti che la quota di liquidità, il cash, detenuto oggi in media dai Fondi Comuni di investimento si trova molto vicino al livello più basso di sempre.

Tutti i gestori di Fondi Comuni, oggi, sono “fully invested”.

Se per caso voi lettori siete oggi investiti in GPM, oppure avete soldi nei Fondi Comuni di Investimento azionari, farete bene a leggere con attenzione anche il grafico che segue.

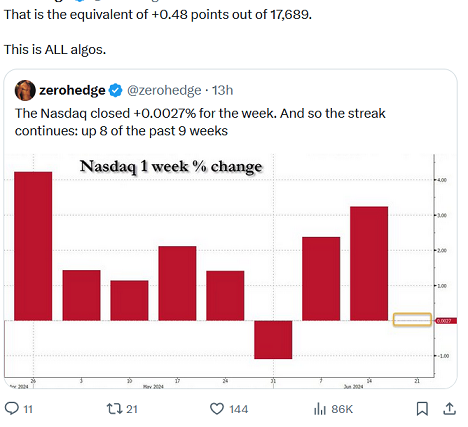

L’indice Nasdaq della Tecnologia alla Borsa USA, venerdì scorso, ha chiuso la settimana con un rialzo. Un altro rialzo: otto rialzi nelle ultime nove settimane.

Il rialzo quanto è stato grande? Precisamente lo 0,0027%.

Non un punto percentuale. Non un decimo di punto. Non un centesimo di punto percentuale. Bensì 2 millesimi, di punto percentuale, e 7 decimillesimi.

Secondo il vostro giudizio, è un fatto casuale?

E adesso, ritornate alla mente alle due settimane precedenti: nelle quali l’indice di Borsa francese CAC perse il 10% in 10 sedute.

Se tutto questo non vi fa ragionare, allora nessun dato potrebbe. Fermatevi pure qui.

Per noi di Recce’d, investire e gestire il risparmio è cosa diversa del tutto da questa che avete appena visto nelle cinque immagini. Con tutto quello che avete appena visto, la gestione di portafoglio c’entra nulla.

Esempio: se e quando abbiamo utilizzato le opzioni, noi di Recce’d non lo abbiamo certo fatto per “inseguire quello che sale”.

Altro esempio: noi di Recce’d mai abbiamo utilizzato come veicolo i Fondi Comuni di Investimento, che replicano banalmente un indice; ed utilizziamo per i nostri portafogli modello solo strumenti indicizzati e quasi del tutto privi di costi per l’investitore.

E soprattutto noi di Recce’d non consideriamo una buona idea “inseguire quello che sta salendo”. L’immagine che segue sintetizza il nostro modo di investire il risparmio dei Clienti. Negli ultimi anni, questo modo di operare è andato “fuori moda”: ma attenzione, perché adesso sta ritornando di moda.

E lo vedrete.

Per il nostro Longform’d sulla Borsa di giugno 2024, prendiamo come spunto Nvidia

La storia di Nvidia sta a metà tra il comico (MOLTO comico) ed il tragico (MOLTO tragico, come tutti vedrete).

Nvidia è lo spunto di questo Longform’d;: ma NON perché Nvidia sia davvero importante. Se guardiamo a rendimenti e rischi nei portafogli, Nvidia cambia nulla, come anche la storia di AI nel suo insieme. Nello specifico, Nvidia non sta nel nostro universo investibile.

Ma è certamente importante se guardiamo a ciò che dicono i social, le chat, le community, i media. Influenze di breve e brevissimo termine, quanto la schiuma delle onde sul mare increspato. Ma noi sappiamo come si fanno risultati e performances in periodi come quello di Nvidia, e per questo seguiamo la vicenda, cercando le migliori opportunità per i nostri Clienti.

Chi ha ragione, alla fine, ovviamente lo dirà la performance.

Nell’ordine, leggete i titoli riservati a Nvidia dal Corriere della Sera, da La Repubblica, e da Il Giornale. Sotto, trovate il titolo del New York Times.

Titoli di giornale cercati, e voluti, proprio dagli stessi protagonisti di questa storia: il cui obbiettivo strategico, e non da oggi, è fare baccano sui social e sui media, il più rumoroso baccano che è possibile. Come fu pochi anni fa per Tesla. Vi ricordate ancora di Tesla, giusto?

Ritorniamo al tema della mania collettiva, e come tutti sapete, le manie collettive sono “il sonno della ragione”, e come tutti ricordate “il sonno della ragione genera mostri”.

I numeri, oggi, possono legittimamente essere definiti “mostruosi”.

L’investitore finale, che dai social e dai media viene informato soltanto di una parte della storia (quella “mostruosa”: i mostri attirano l’attenzione, come accade da sempre al Circo, dove esponevano fino a qualche anno fa “la donna barbuta” e “l’uomo elefante”). Ed immediatamente la massa degli investitori inizia a commuoversi e piangere sulla “grandissima occasione persa”.

Errore.

Non c’è nessuna “grandissima occasione persa”. Perché non esiste alcuna “occasione”, qui.

La sola “occasione, è capire, prima di investire: capire che questi episodi mettono in moto una catena di eventi. Quella catena, è la sola “occasione” per l’investitore.

Fatevelo spiegare da chi, nel 2000 aveva in mano le azioni di Cisco, che superava Microsoft ed era il titolo più grande al Mondo.

Il titolo qui sotto, come vedete, è IDENTICO ai titoli dei quotidiani italiani visti poco sopra.

Oppure, fatevi raccontare l’esperienza di chi aveva utilizzato il proprio risparmio per acquistare ENRON, ovvero il titolo per sei anni presentato dalle banche di investimento come “l’Azienda più innovativa d’America”.

E … guardate un po’ nell’immagine che segue qui sotto, quale Società prese il posto di ENRON nell’indice in quel 2001.

“La storia non si ripete ma fa rima”, scrisse Mark Twain.

Recce’d, in questo Post, non intende addentrarsi nell’analisi del titolo Nvidia. Non sta nell’universo investibile di Recce’d, ed in aggiunta i dati li conoscono tutti.

Così, partendo da questi dati, ogni investitore è in grado di ricavare il valore di questa azione ai prezzi correnti, lo spazio di rialzo, lo spazio di ribasso, ed i livelli di valutazione di equilibrio. E’ semplicissimo, non vi serve Recce’d.

Recce’d in questo Post utilizza Nvidia unicamente come spunto per un più ampio discorso sulla Borsa, sulle azioni in portafoglio, sulla mania che colpisce la massa, e su come si fanno le performances, come si fanno i soldi in un mercato come questo.

Nel grafico, il rapporto tra prezzo attuale e fatturato del settore Tecnologia della Borsa americana.

Anche in questo Post, come in centinaia di precedenti occasioni, Recce’d offre al lettore un supporto concreto e specifico per la valutazione delle proprie mosse di portafoglio, attuali e future: Recce’d costituisce una reale, concreta e costante alternativa, non soltanto alla cosiddetta “informazione” dei social, delle chat e dei media, ma pure alla propaganda commerciale delle Reti di promotori finanziari (le varie FINECO; Fideuram, Mediolaum, Allianz e Generali, solo per citare le più conosciute).

E naturalmente, alla propaganda di vendita delle banche internazionali di investimento come Goldman Sachs, Morgan Stanley, UBS e BNP Paribas, solo per citarne alcune tra le tante possibili. L’immagine che segue vi ricorda che nel primo trimestre del 2023, poco più di un anno fa, queste banche di investimento avevano ABBASSATO i loro target per Nvidia, da 34$a 21$ in media. Oggi è stato alzato fino a 131$ in media. Per voi il punto è: dove sarà tra un anno questo target?

Recce’d su questi aspetti della gestione del portafoglio titoli fa la differenza, e consente ai Clienti di arrivare con anticipo sulle varie situazioni di mercato, come abbiamo scritto anche nel Post del 15 giugno.

Quale è il nostro “segreto”? Nessuno: non esiste “segreto”. La differenza sta tutta nel metodo di lavoro:

noi NON leggiamo le medesime cose che leggono “tutti”

noi NON leggiamo le notizie occasionalmente: è un lavoro, seguiamo un metodo, applichiamo criteri di selezione

noi NON ci limitiamo a leggere le notizie: effettuiamo un lavoro di analisi che mettiamo in pratica in modo sistematico

noi NON ci limitiamo a leggere ed analizzare: noi archiviamo e poi ri-utilizziamo nei procedimenti di valutazione degli asset finanziari, siano essi obbligazioni oppure azioni oppure valute oppure materie prime, che effettuiamo a intervalli di tempo regolari

Grazie a questo lavoro, NON sempre noi vediamo le cose come le vede la massa. Ed è grazie a questo lavoro, che spesso noi ci ritroviamo IN VANTAGGIO sulla massa.

E nel seguito del Longform’d, in modo concreto, vi mostriamo da che cosa nasce il nostro VANTAGGIO, applicandolo ad Nvidia e ad AI.

Come vedrete facilmente, la storia di Nvidia sta a metà tra il comico (MOLTO comico) ed il tragico (MOLTO tragico, come tutti vedrete presto).

Voi lettori, li conoscete, i numeri di Nvidia? E fino a che punto? E li avete già analizzati con attenzione?

Ad esempio: voi, amici lettori, siete a conoscenza dei numeri di questa tabella?

Sarà utile per voi di conoscerli: si tratta di numeri decisivi.

Come già detto, noi qui non ci addentreremo in un’analisi dei dati: analisi che, peraltro, in questo caso risulta decisamente … a portata di mano. Il lavoro di analisi, approfondimenti e studi è fondamentale, per le nostre scelte operative sui portafogli modello: ed è quindi, ovviamente, riservato ai Clienti di Recce’d.

Per voi lettori ed amici di Recce’d, offriamo spunti e riflessioni che emergono dal lavoro di analisi: come la tabella precedente, a cui adesso aggiungiamo altri dati, che troverete nel brano che segue.

Anche le informazioni contenute in questo brano sono per voi decisive: decisive per capire di che cosa stiamo parlando, quando parliamo di Nvidia.

Nvidia “è estremamente sensibile alle fluttuazioni nella crescita del fatturato e nelle decisioni di approvvigionamento dei clienti più importanti, data la concentrazione delle vendite di NVDA”, afferma Barclays. “Ciò è particolarmente rilevante data la già citata concorrenza nel mercato dei chip e la possibilità che NVDA perda una quota di ricavi se i suoi clienti tecnologici sviluppano una capacità di produzione di chip autosufficiente”.

La sezione più innovativa della ricerca di Gupta riguarda i finanziamenti di Nvidia per le start-up di intelligenza artificiale. Secondo i dati di Crunchbase, la divisione di venture capital di Nvidia ha effettuato 33 investimenti tra gennaio e ottobre 2023, di cui 11 nell’ultimo terzo trimestre fiscale. Si tratta di un aumento significativo dell’attività; tra il 2005 e il 2023, ha concluso al massimo quattro operazioni di venture capital in un dato trimestre, afferma Barclays:

Sebbene l’importo totale del finanziamento e la struttura specifica degli accordi (contanti, azioni, tecnologia o servizi) siano sconosciuti, Nvidia è entrata in contatto con una serie di aziende che prevediamo utilizzino la tecnologia Nvidia.

CoreWeave, una startup di cloud computing sostenuta da Nvidia, non solo utilizza i chip Nvidia ma si è assicurata un finanziamento di 2,3 miliardi di dollari utilizzando le GPU Nvidia H100 come garanzia. Questo finanziamento verrà utilizzato per acquistare chip più avanzati, molto probabilmente da Nvidia. Si stima che CoreWeave sia stato il settimo cliente più grande di Nvidia di GPU H100 nel 2023, acquistando 40.000 processori per il 4,5% dei ricavi totali (una GPU H100 viene venduta per $ 30.000). Meta e Microsoft hanno pareggiato per il numero 1 con 150.000 ciascuno.

Il punto fondamentale è che una quota crescente dei ricavi di NVDA degli ultimi due trimestri può potenzialmente essere attribuita alle startup che NVDA si è autofinanziata. Queste aziende operano nel campo della robotica, dell’apprendimento automatico, del SaaS e del cloud computing, tutti settori che dipendono dai chip IA.

Questa domanda autofinanziata rappresenta un rischio perché dipende dalla spesa per investimenti di NVDA e potenzialmente interpreta erroneamente la domanda indipendente di chip NVDA perché NVDA sta essenzialmente finanziando i propri clienti.

L’altra minaccia segnalata è il controllo normativo delle sue attività cinesi. In breve, le autorità potrebbero preoccuparsi più degli investitori per le possibili rotte di importazione del mercato grigio (Singapore è cresciuta fino al 14,9% delle entrate del gruppo Nvidia rispetto al 9% di un anno fa) e per gli acquirenti cinesi che riutilizzano le carte da gioco Nvidia per i loro progetti di intelligenza artificiale.

Nel vostro interesse, questi temi andrebbero ulteriormente approfonditi, prima di esprimere un qualsiasi giudizio, e non solo sul titolo Nvidia: sul titolo Nvidia, sul mercato di Borsa a New York, sul mercato di Borsa a Milano, sulle banche internazionali di investimento, e sul vostro promotore finanziario e la sua Rete di collocamento.

Sempre nel vostro interesse, dovreste poi cliccare sull’immagine, e tradurre, oppure farvi tradurre, quello che spiega nel video il signore dell’immagine.

Domandate al private banker, al family banker, al direct banker, al wealth manager, al financial advisor, chi è questo signore che parla.

E che cosa si intende per “round - tripping”?

E che cosa vuole dire “revenue fabrication”?

[già che ci siete, chiedete informazioni anche su ENRON].

Sempre nel vostro esclusivo interesse.

E adesso [e proprio per la ragione che Nvidia NON è importante, per la strategia di portafoglio e per la performance del portafoglio (nel caso nel quale voi siate investiti, oggi, in modo avvertito, adeguato, efficace e vincente] adesso noi lasciamo indietro Nvidia, ed allarghiamo invece lo sguardo all’intero settore.

La Tecnologia. E in particolare i Big Tech. Quegli enormi conglomerati del settore Tecnologico negli Stati Uniti che, dopo la pandemia (curioso, non è vero? un fatto curiosissimo che tra di voi lettori nessuno ha ancora davvero realizzato) sono diventato non soltanto i leader del mercato di Borsa, bensì TUTTO il mercato di Borsa. Non c’è più niente d’altro.

Con riferimento ai Big Tech, ed alla loro dominanza sull’intero mercato mondiale di Borsa, noi abbiamo selezionato tra migliaia di articoli quello che, per il nostro lettore, ha il più elevato contenuto informativo.

Anche in questo caso, per voi lettori sarà utile leggere, ed approfondire, e magari chiedere ulteriori informazioni al private banker, al family banker, al direct banker, al wealth manager, al financial advisor.

Chiedete perché queste informazioni, contenute in questo articolo, risulteranno decisive per la vostra performance, il risultato dei vostri investimenti, la crescita oppure il calo del vostro risparmio, tra 6 mesi, e tra 12 mesi, e tra 24 mesi.

How Big Tech Is Killing Innovation

Di Mark Lemley e Matt Wansley

Il signor Lemley è professore alla Stanford Law School. Il signor Wansley è professore associato presso la Cardozo School of Law.

La Silicon Valley è orgogliosa della disruption: le start-up sviluppano nuove tecnologie, sconvolgono i mercati esistenti e superano gli operatori storici. Questo ciclo di distruzione creativa ci ha portato il personal computer, Internet e lo smartphone. Ma negli ultimi anni, una manciata di aziende tecnologiche dominanti hanno mantenuto il loro dominio. Perché? Riteniamo che abbiano imparato a cooptare start-up potenzialmente dirompenti prima che possano diventare minacce competitive.

Basta guardare cosa sta succedendo alle aziende leader nel campo dell’intelligenza artificiale generativa.

DeepMind, uno dei primi eminenti A.I. start-up, è stata acquisita da Google. OpenAI, fondata come organizzazione no-profit e contrappeso al dominio di Google, ha raccolto 13 miliardi di dollari da Microsoft. Anthropic, una start-up fondata dagli ingegneri di OpenAI diffidenti nei confronti dell’influenza di Microsoft, ha raccolto 4 miliardi di dollari da Amazon e 2 miliardi di dollari da Google.

La settimana scorsa è arrivata la notizia che la Federal Trade Commission stava indagando sui rapporti di Microsoft con Inflection AI, una start-up fondata dagli ingegneri di DeepMind che lavoravano per Google. Il governo sembra essere interessato a sapere se l’accordo di Microsoft di pagare a Inflection 650 milioni di dollari in un accordo di licenza – allo stesso tempo stava sventrando la start-up assumendo la maggior parte del suo team di ingegneri – fosse una corsa per aggirare le leggi antitrust.

Microsoft ha difeso la sua partnership con Inflection. Ma il governo ha ragione a preoccuparsi di questi accordi? Noi la pensiamo così. Nel breve periodo, le partnership tra A.I. le start-up e le Big Tech danno alle start-up le enormi somme di denaro e i chip difficili da reperire che desiderano. Ma nel lungo periodo è la competizione, e non il consolidamento, a garantire il progresso tecnologico.

I giganti della tecnologia di oggi una volta erano essi stessi piccole start-up. Hanno costruito imprese cercando di capire come commercializzare le nuove tecnologie: il personal computer di Apple, il sistema operativo di Microsoft, il mercato online di Amazon, il motore di ricerca di Google e il social network di Facebook. Queste nuove tecnologie non erano tanto in concorrenza con gli operatori storici quanto piuttosto aggirarli, offrendo nuovi modi di fare le cose che hanno ribaltato le aspettative del mercato.

Ma quel modello di start-up che innovano, crescono e scavalcano gli operatori storici sembra essersi fermato. I giganti della tecnologia sono vecchi. Ciascuno di essi è stato fondato più di 20 anni fa: Apple e Microsoft negli anni ’70, Amazon e Google negli anni ’90 e Facebook nel 2004. Perché non è emerso alcun nuovo concorrente in grado di sconvolgere il mercato?

La risposta non è che i giganti della tecnologia di oggi siano semplicemente più bravi a innovare. Le migliori prove disponibili – i dati sui brevetti – suggeriscono che è più probabile che le innovazioni provengano da start-up che da aziende affermate. E questo è anche ciò che la teoria economica prevede.

Un operatore storico con un’ampia quota di mercato ha meno incentivi a innovare perché le nuove vendite che un’innovazione genererebbe potrebbero cannibalizzare le vendite dei suoi prodotti esistenti. Gli ingegneri di talento sono meno entusiasti delle azioni di una grande azienda che non è legata al valore del progetto su cui stanno lavorando rispetto alle azioni di una start-up che potrebbe crescere in modo esponenziale. E i manager in carica vengono premiati per lo sviluppo di miglioramenti incrementali che soddisfano i loro clienti esistenti, piuttosto che per innovazioni dirompenti che potrebbero svalutare le competenze e le relazioni che danno loro potere.

I giganti della tecnologia hanno imparato a fermare il ciclo di disruption. Investono in start-up che sviluppano tecnologie dirompenti, che forniscono loro informazioni sulle minacce competitive e la capacità di influenzare la direzione delle start-up. La partnership di Microsoft con OpenAI illustra il problema. A novembre, Satya Nadella, amministratore delegato di Microsoft, ha affermato che anche se OpenAI scomparisse all’improvviso, i suoi clienti non avrebbero motivo di preoccuparsi, perché “abbiamo le persone, abbiamo il computer, abbiamo i dati, abbiamo tutto”.

Naturalmente, gli operatori storici hanno sempre tratto vantaggio dal soffocare la concorrenza. Le prime aziende tecnologiche come Intel e Cisco hanno capito il valore dell’acquisizione di start-up con prodotti complementari. Ciò che è diverso oggi è che i dirigenti tecnologici hanno imparato che anche le start-up al di fuori dei loro mercati principali possono diventare pericolose minacce competitive. E le dimensioni dei giganti tecnologici di oggi danno loro i soldi per cooptare queste minacce. Quando Microsoft fu processata per violazioni antitrust alla fine degli anni ’90, la sua valutazione ammontava a decine di miliardi di dollari. Ora supera i 3mila miliardi di dollari.

Oltre al denaro, i giganti della tecnologia possono sfruttare l’accesso ai propri dati e alle proprie reti, premiando le start-up che collaborano e punendo quelle che competono. In effetti, questo è uno degli argomenti addotti dal governo nella sua nuova causa antitrust contro Apple. (Apple ha negato tali affermazioni e ha chiesto che il caso fosse archiviato.)

Possono anche usare i loro legami in politica per incoraggiare una regolamentazione che serva da strumento competitivo.

Ricordate quelle pubblicità su Facebook che sostengono una maggiore regolamentazione di Internet? Facebook non li stava comprando per beneficenza. Le proposte di Facebook “consistono in gran parte nell’implementazione dei requisiti per i sistemi di moderazione dei contenuti che Facebook ha precedentemente messo in atto”, conclude il sito di indagini tecnologiche The Markup. Ciò gli darebbe un vantaggio di first mover rispetto alla concorrenza.

Quando queste tattiche non riescono a allontanare una start-up dalla concorrenza, i giganti della tecnologia possono semplicemente comprarla. Mark Zuckerberg lo ha chiarito in un'e-mail a un collega prima che Facebook acquistasse Instagram. Se start-up come Instagram “crescessero su larga scala”, ha scritto, “potrebbero essere molto dirompenti per noi”.

I giganti della tecnologia coltivano anche rapporti di ripetizione con i venture capitalist. Le start-up sono investimenti rischiosi, quindi affinché un fondo di rischio abbia successo, almeno una delle società in portafoglio deve generare rendimenti esponenziali. Con il calo delle offerte pubbliche iniziali, i venture capitalist si sono sempre più rivolti alle acquisizioni per ottenere tali rendimenti. E i venture capitalist sanno che solo un piccolo numero di aziende può acquisire una start-up a quel tipo di prezzo, quindi rimangono amichevoli con le Big Tech nella speranza di indirizzare le loro start-up verso accordi con gli operatori storici. Ecco perché alcuni importanti venture capitalist si oppongono a una più rigorosa applicazione delle norme antitrust: è dannoso per gli affari.

Nella seconda parte di questo Longform’d, potrete leggere un completamento di questo lavoro, con riferimento in particolare ad Open AI, ed all’inquadramento del fenomeno AI nel complesso del mercato di Borsa oggi, ed anche all’ulteriore inquadramento del mercato di Borsa nel più generale contesto economico e della società,.