Nel film del 1939, Il mago di Oz, Dorothy dice al suo cane a un certo punto: "Toto, ho la sensazione che non siamo più in Kansas". È una frase che significa che siamo usciti da ciò che è considerato normale; siamo entrati in un luogo o in una circostanza sconosciuta e scomoda; ci siamo trovati in una situazione strana. “Fuori dal normale, non familiare, scomodo, strano…” – suona come la vita dopo il 2020,

…

A differenza del film, però, non possiamo chiudere gli occhi, battere i tacchi tre volte, pensare “non c’è posto come casa” e ritornare alla normalità, alla familiarità e al comfort

Belli freschi come la rugiada del mattino, tutti quanti si svegliano d’improvviso e cominciano a scrivere e dire in giro (anche sui social, anche nelle chat, anche nelle community, e poi sul Web, e poi in TV, e poi … dovunque) che:

il debito conta

le valutazioni dei titoli azionari contano

il vecchio modo di gestire il portafoglio (quella asset allocation statica “bilanciata” che tutti i financial advisors, tutti i wealth managers, e tutti i promotori finanziari continuano a imporre ai loro Clienti) non funziona più e servono nuovi criteri di gestione del portafoglio.

Adesso, si svegliano, tutti.

Adesso tutti cominciano a pensare a che cosa fare di diverso.

Adesso che è tardi.

I Clienti di Recce’d sono consapevoli di questo stato delle cose: non da oggi, ma da almeno dieci anni.

Per questo i loro portafogli modello, oggi 28 ottobre 2023, stanno davanti a tutti.

Sono consapevoli grazie al nostro ampio, approfondito lavoro di analisi, che si traduce nelle scelte fatte sui portafogli modello, e che ogni giorno viene supportato da un ampio ed approfondito sforzo di comunicazione, attraverso il bollettino quotidiano The Morning Brief.

Il Cliente di Recce’d non vede solo il risultato: il risultato è fondamentale, ma non basta.

Lo vede, e lo capisce al tempo stesso, proprio nel suo quotidiano divenire.

E’ questa la consapevolezza.

E’ questa la differenza che da anni noi di Recce’d facciamo, unici nel nostro settore.

I media, il Web, le chat, i social, le community, il cui solo scopo è arrivare sulle cose DOPO che le cose sono già successe, adesso ti spiegano cosa fare e come fare.

Cinque anni fa: oggi ti spiegano quello che avresti dovuto fare cinque anni fa.

Peccato che tu non lo hai fatto, cinque anni fa: cominci a pensarci adesso, ma è tardi.

Recce’d ha fatto tutto ciò che era possibile per aiutare il lettore:

pubblicando, da anni, in questo Blog i frutti del nostro lavoro di analisi (in estrema sintesi) che consentivano di anticipare quello che stamattina avete letto sul giornale; grazie al nostro lavoro di analisi, ad esempio, nel luglio di quest’anno noi abbiamo evitato di scrivere quelle cose che scrivevano “tutti”, le cose che oggi, 28 ottobre 2023, sono smentite dai fatti;

offrendo anche, gratuitamente, nella propria pagina SCELTE DI PORTAFOGLIO, concreti contributi di formazione (non in-formazione), che illustrano in modo concreto strumenti efficienti per la gestione del portafoglio titoli nel suo insieme, e delle singole posizioni (titoli, settori, strumenti, eccetera)

offrendo sempre gratuitamente, alla pagina TWIT - TWOO, aggiornamenti in tempo reale: non si tratta di informazione finanziaria, ma elementi di analisi utili per le valutazioni e le decisioni operative

offrendo ancora, alla pagina MERCATI del sito, una quotidiana messa a punto, un panorama completo di ciò che ha una effettiva influenza sulle performances del portafoglio titoli.

Alla fine di ottobre del 2023, tutti hanno compreso che, se si vogliono ottenere risultati dal proprio risparmio investito, non si tratta di “azzeccarla” sulle valute oppure sulle obbligazioni, non si tratta di “avere una intuizione genale” su Tesla e Nvidia oppure sul dollaro USA, non si tratta di fare la “corsa AI rendimenti” e correre a comperare quello che dicono i protagonisti del TRASH nel settore del risparmio.

Questo mestiere, della gestione degli investimenti, non può essere improvvisato e non è fatto per i dilettanti.

E neppure per i “venditori porta-a-porta”, buoni per la vendita ma ignoranti di gestione degli investimenti, che vi mangiano il capitale con le retrocessioni sui Fondi Comuni, sulle Polizze Vita e UCITS, sul venture capital, sui finanziamenti diretti, sugli “investimenti nell’economia reale”.

La differenza la fa il METODO di lavoro: un lavoro che deve essere disciplinato e rigoroso, quotidiano e focalizzato solo sui fattori che determinano la performance finale.

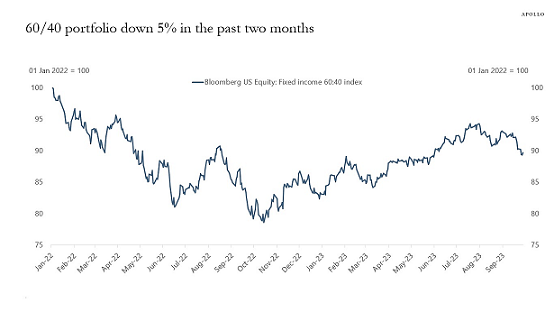

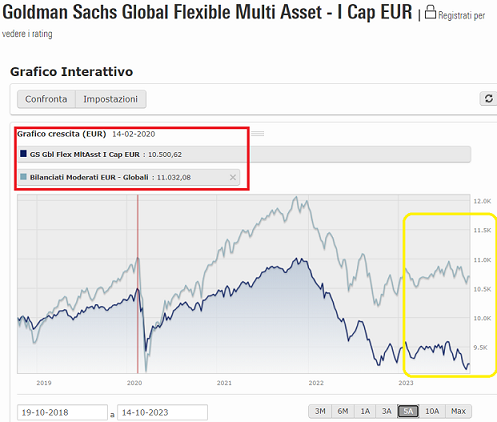

La differenza sta nei numeri e la differenza si misura nei numeri: nella differenza tra la performance dei portafogli modello di Recce’d e la performance che si legge nel grafico qui sotto.

Che è la VOSTRA performance (se va bene).

Da anni Recce’d raccoglie, alla pagina SCELTE DI PORTAFOGLIO, contributi che regaliamo a tutto il pubblico, in materia di metodi, di tecniche, di strumenti. Si tratta di formazione sul terreno, di un allenamento sul terreno e mentre la partita è in corso.

Oggi, per il nostro Blog, prendiamo a prestito, per una unica volta, uno dei temi che trattiamo alla pagina SCELTE DI PORTAFOGLIO: nel seguito leggerete una articolo, che riassume un altro articolo, questa volta del Wall Street Journal.

In questo Post del nostro Blog, oggi pubblichiamo una sintesi. L’originale, lo potrete leggere alla pagina SCELTE DI PORTAFOGLIO, nei prossimi giorni.

In quella pagina del nostro sito, pubblicheremo sia l’articolo integrale, sia una serie di altri contributi sul medesimo tema.

Il senso di questo nostro sforzo, di questo nostro lavoro, è il seguente: quando si tratta di investimenti, quando pensate al vostro risparmio, smettetela di scommettere come si fa alle corse dei cani. Smettete di cercare scorciatoie buone per i bambini, del tipo metto tutti in Bund al 3% e non ci penso più.

Quella, oggi, è proprio l’ultima cosa da fare.

Non aspettate altri cinque anni, per rendervene conto.

Che poi i numeri cambiano ancora di più.

"Non siamo più in Kansas": perché il portafoglio 60/40 potrebbe essere morto e cosa fare ora

Fornito da Dow Jones

26 ottobre 2023 16:48 GMT+2

Di Alessandra Malito

"Impostalo e dimenticalo" ha reso ricchi alcuni risparmiatori pensionistici per decenni, ma non sarà più così

"L'estate del 2020 è stato il momento in cui il classico portafoglio azionario 'impostalo e dimenticalo' ha raggiunto il suo massimo valore." Spencer Jakab, The Wall Street Journal.

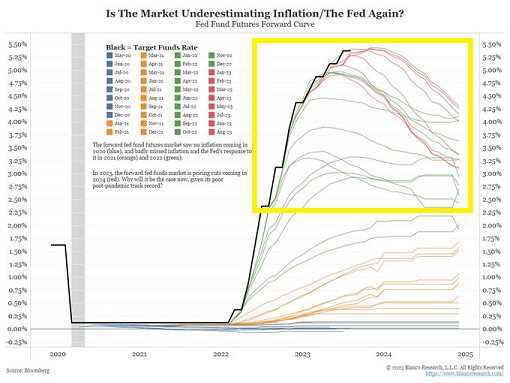

L’aumento dei tassi di interesse e di inflazione, le tensioni geopolitiche e gli anni di pandemia hanno reso l’esperienza di investimento stressante e hanno messo sotto pressione la tradizionale strategia 60/40 utilizzata da molti risparmiatori pensionistici.

La strategia 60/40 suddivide un portafoglio di investimenti, dove il portfoglio titoli è investito in azioni per una parte e il restante in obbligazioni.

In genere, un investitore può fare affidamento su tale asset allocation e poi lasciare stare i propri investimenti: l'approccio "impostalo e dimenticalo". Questa strategia è già stata contestata in passato, più recentemente in un articolo del Wall Street Journal.

"Per quattro decenni, i risparmiatori pazienti, capaci di stringere i denti in mezzo a bolle, crolli e sconvolgimenti geopolitici, hanno vinto la partita dei soldi", ha scritto Spencer Jakab, redattore della rubrica Heard on the Street e autore del pezzo. "Ma la formula di costruire un gruzzolo riequilibrando un mix standard di azioni e obbligazioni non funzionerà così bene come ha fatto." L'approccio "impostalo e dimenticalo" ha reso ricchi alcuni risparmiatori e i Fondi per decenni, ma non sarà più così, ha scritto.

Non tutti, però, sono d’accordo con questa tesi. "Ci sono stati molti momenti nella storia in cui il portafoglio 60/40 ha avuto rendimenti a cinque e dieci anni molto peggiori di quelli che vediamo ora", ha affermato Mark Hulbert, editorialista di MarketWatch. I critici spesso dicono che la strategia è “morta” verso la fine della sua scarsa performance, mai al suo apice, ha detto Hulbert.

Con i titoli del Tesoro a lungo termine che toccano il picco degli ultimi 16 anni e le azioni costose, gli investitori devono dedicare più “lavoro” agli investimenti, ha sostenuto Jakab. L’ultima volta che l’approccio “impostalo e dimenticalo” con un portafoglio 60/40 ha funzionato meglio è stata l’estate del 2020, ha scritto Jakab, e con tassi in aumento e una notevole quantità di debito federale, la strategia potrebbe continuare a faticare.

"Il prossimo decennio potrebbe non essere bello, ma con il lavoro può essere meno brutto." Spencer Jakab, The Wall Street Journal.

Come per tutte le cose legate al mercato azionario, ci sono alti e bassi. "Dichiarare che l'asset allocation, sia 60/40 o qualche altra combinazione, non funziona più presuppone che

anche su orizzonti di lungo periodo, le relazioni fondamentali tra investimenti ed economia siano interrotte",

ha affermato David Shotwell, pianificatore finanziario certificato presso Shotwell Rutter. Pianificatori finanziari Baer.