Per ragioni di tempo, noi questa settimana pubblicheremo soltanto un estratto del più ampio Post che abbiamo intenzione di pubblicare in seguito (forse, durante la prossima settimana).

Vogliamo comunque regalare anche questo weekend, ai nostro affezionatissimi lettori, qualche spunto e qualche indicazione pratica, che scaturisce dall’ampio e approfondito lavoro di analisi del quale tutti ci riconoscono la validità.

Il tempo, per noi di Recce’d, è poco in questo mese di settembre perché (come già annunciato attraverso la pagina HOME e la pagina MERCATI) tra settembre e dicembre

rilasceremo una seri di novità di servizio e anche di informazione (sul nostro lavoro di analisi dei mercati finanziari).

Abbiamo fiducia che si tratti di innovazioni significative:

come minimo, innovazioni più significative di quelle apportate al nuovo i-Phone che verrà presentato martedì 12 settembre.

E proprio da qui, dal nuovo i-Phone, parte la nostra Estrema Sintesi.

La stampa italiana, da sempre, fa da grancassa a questi “Eventi” di Apple.

Molti promotori finanziari italiani anche: nel senso che usano questi “Eventi” per fare auto-promozione, e spingere il Cliente investitore verso i Fondi azionari, utilizzando la cosiddetta “hype” creata dai mass media su indicazioni di Apple.

Anno dopo anni, questi Eventi (di Apple e degli altri Big Tech) hanno progressivamente perso di significato. Si sono svuotati di senso.

Il giudizio di Recce’d è che oggi, nel 2023, contano un bel NULLA, per ciò che riguarda l’attività di gestione del portafoglio.

La nostra posizione su Apple e sui Magnifici Sette nei portafogli modello è stata fatta tempo fa, e per noi per ora va benissimo come è oggi.

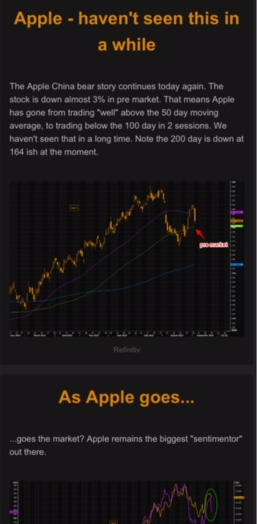

Se ne parliamo oggi, è solo perché nelle ultime settimane il titolo Apple ha dato qualche problema: e Recce’d tempestivamente ne ha scritto

in modo ampio, ed analitico come sempre, nel proprio The Morning Brief

in modo sintetico, ed a puro scopo informativo, in TWIT - TWO (il nostro lettore poi avrà approfondito con il proprio promotore finanziario, ovvero il financial advisor, oppure sui siti Web; oppure nella chat o magari nella community).

E per il mercato finanziario internazionale, gli Eventi di Apple invece contano ancora qualche cosa?

Beh … ci farà sapere.

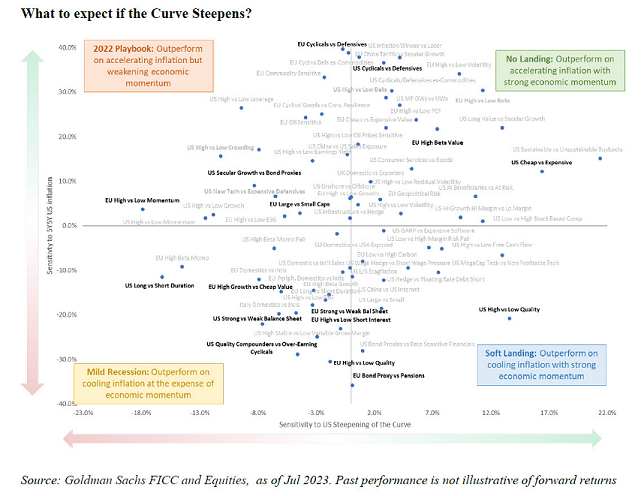

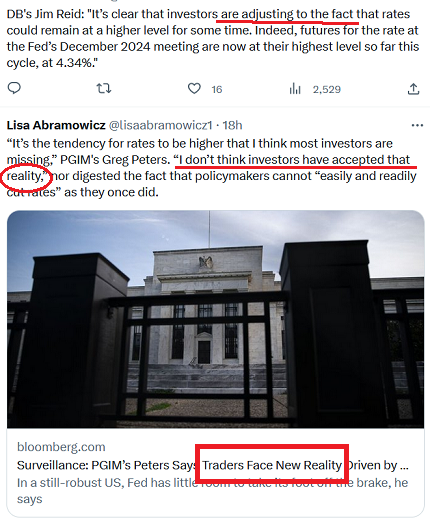

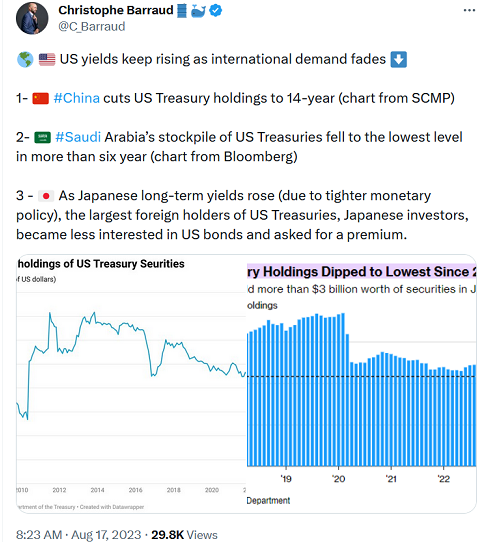

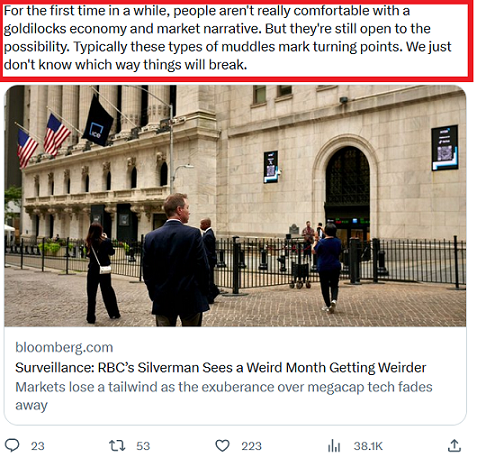

Il mercato internazionale, in questo 2023, è andato nella più totale confusione, come tutti avete visto: l’immagine qui sopra dice che

le Borse oggi sono guidate dai tassi, dal petrolio e dal dollaro USA

ma sarà davvero così?

Proprio in questi momento, Recce’d trova il proprio lavoro particolarmente divertente.

Ci diverte sempre, ogni volta, il vedere un buona parte del mercato che si muove con affanno alla ricerca di punti di appiglio, di un ancoraggio, di un senso.

Si trovano in questa situazione, in particolare, tutti quelli che non hanno fatto, e che quindi non dispongono di, una analisi adeguata e approfondita ben prima di fare le proprie scelte di investimento.

Farlo prima, anziché dopo, è decisivo: per i vostri soldi, amici lettori, è decisivo sapere oggi quello che succederà mercoledì prossimo con i dati USA per l’inflazione.

Parlarne giovedì prossimo, invece, a che cosa servirà?

Come dicevamo poco sopra, il mercato … ci farà sapere. Ci farà sapere se conta di più, per la gestione del portafoglio in titoli, la nuova fotocamera dello i-Phone oppure “i tassi, il petrolio ed il dollaro USA”.

Oppure altro, amici lettori: vi ricordiamo che c’è anche dell’altro.

E non è proprio il caso di procedere “a spanne”, perché qui si sta parlando dei vostri soldi.

E a proposito dei vostri soldi: andiamo sul pratico, andiamo sul concreto. Come piace fare a noi di Recce’d.

Le grandi Case di Fondi, come Blackrock e PIMCO, nella prima settimana del mese di settembre del 2023 spingono sulle obbligazioni.

Anche il Corriere della Sera, e Milano Finanza lo fanno, e lo hanno fatto proprio nell’ultima settimana, e con titoloni.

Voi amici lettori, che cosa fate. Comperate obbligazioni, e Fondi Obbligazionari, come dicono PIMCO e Blackrock?

E’ “l’affare della vita”, hanno detto PIMCO e Blackrock. Volete perdervi “l’affare della vita”?

La proposta di Blackrock e di PIMCO, in questo momento, è in contrasto con quello che ci dicono i mercati: ma, ovviamente, tra sei mesi potrebbe essere davvero “l’occasione della vita”.

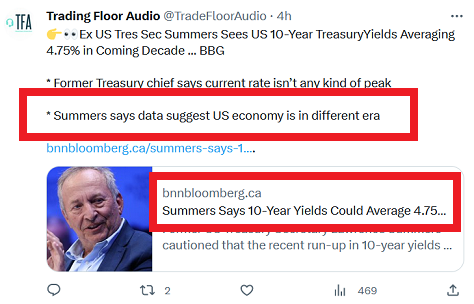

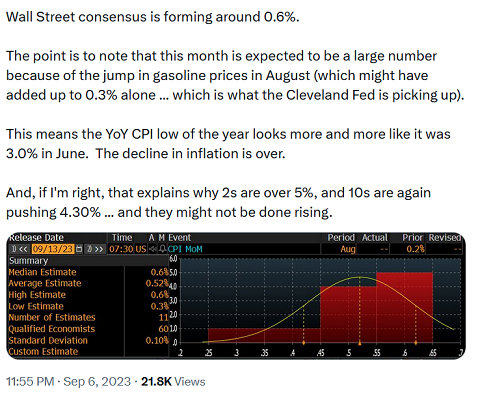

E a proposito del momento dei mercati internazionali: a noi di Recce’d la frase che leggete nel riquadro in rosso, sopra nell’immagine, è sembrata la più utile tra tutte quelle che abbiamo letto nell’ultima settimana.

Fatevi magari aiutare da un amico in chat per la traduzione.

E tenete in particolare considerazione tre parole usate in quella frase:

goldilocks

turning point

break.

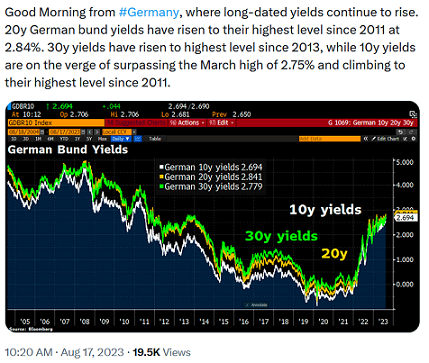

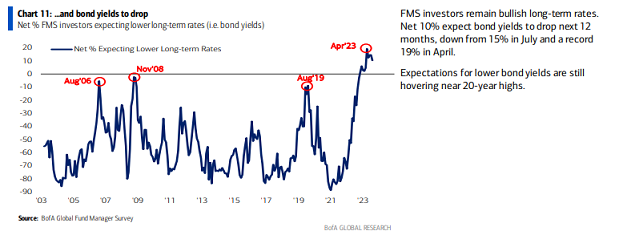

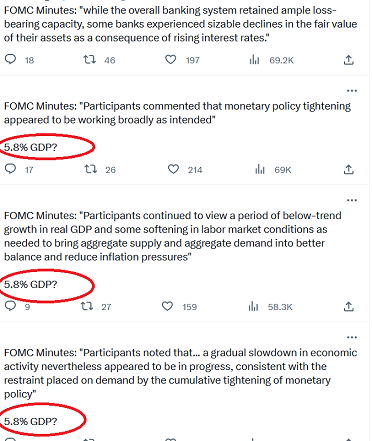

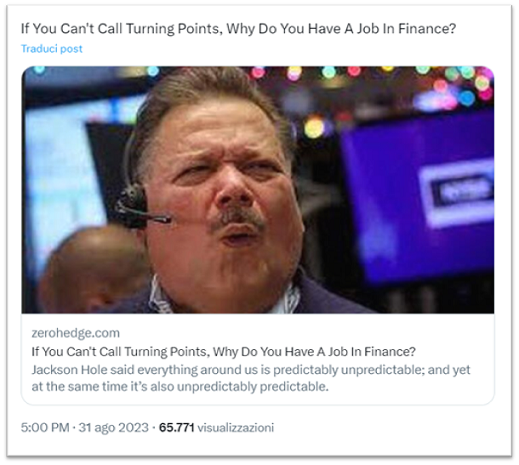

A proposito di turning point.

Noi di Recce’d, venerdì mattina, abbiamo aperto il nostro The Morning Brief che i Clienti ricevono in esclusiva con l’immagine qui sopra. Che parla di turning point. E che si domanda:

se non sei capace di cogliere i punti di svolta, allora perché hai un lavoro in Finanza?

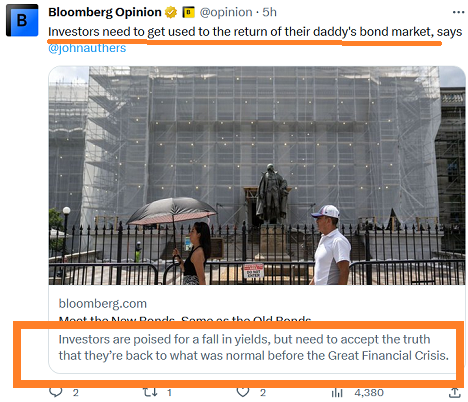

che poi è proprio la domanda che voi dovreste fare al financial advisor, al private banker, al wealth manager ed anche al robo-advisor.

Dovreste chiedergli:

ma tu, a che cosa servi, esattamente? Che mestiere fai?

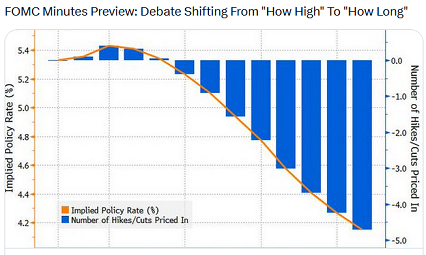

Mettetegli davanti l’immagine qui sotto, e chiedetegli

e allora, che cosa facciamo?

E per concludere, ci resta poi sempre il petrolio, che su La Repubblica ieri andava “verso i 100$”. Adesso che farà? sale? Scende?

E decide Biden?

Oppure Bin Salman?

Magari la Russia?

L’IRAN?

La Cina?

Magari decide la Ricciolidoro della fiaba, oppure Barbie?

Magari Elon Musk.

Ma soprattutto: visto il vostro attuale portafoglio, e la sua composizione nelle diverse asset class, a voi farà bene se sale oppure se scende?

Vi siete già fatti due conti, intanto che l’addetto alla pompa vi fa il pieno di gasoli per il motore Diesel?