Il Ferragosto italiano.

Il bagno a mare, la grigliata, la musica e gli schiamazzi, i parenti da lontano, gli amici della scuola. La chitarra, le canzoni di Baglioni, l’anguria ovvero cocomero.

C’è bisogno di staccare, di liberare la mente dai pensieri stressanti, sorridere e soprattutto allontanare i dubbi.

Chi può avere voglia di parlare di inflazione durante una grigliata?

Nel Mondo di Barbie, la grigliata è un must, un appuntamento fisso: e nel Mondo di Barbie la grigliata è infinita, del tutto gratuita, e le bevande sono a fiumi. La brace? Non fa neppure fumo.

Inflazione? Ma chi ha voglia di parlare di inflazione, quando tutto è così fantastico!

Sarebbe come cantare i Canti Gregoriani, invece che Baglioni!

Altri temi, altri argomenti vanno forte tra gli invitati alla Festa di Barbie: l’auto nuova, lo smartphone nuovo, la casa nuova.

Ma soprattutto i Barbillions, i favolosi guadagni di Borsa. Ne abbiamo già scritto ieri, nella prima parte di questo Post.

I guadagni di Nvidia, in questo 2023, fanno il paio con i Barbillions di Barbie.

Chi ne è stato fuori, è un fesso.

Ci sarebbe poi l’analisi dei dati e la valutazione dell’investimento, ma a che cosa serve tutta questa analisi?

Non è possibile, ignorare i Barbillions! Non possiamo non partecipare! Non perdiamo il nostro tempo con i dettagli!

E poi ci sono i confronti, e nel Mondo di Barbie non può mancare il confronto con il titolo che Barbie ama di più.

CNBC ci racconta che i multipli di Nvidia sono superiori, e di ben tre volte, a quelli di Tesla.

Multipli? Che cosa sono? A che servono? Si possono grigliare?

chiede Barbie.

Un amico si avvicina, e la stuzzica:

tu parli sempre di Tesla, ma lo sai che c’è un titolo che ha fatto molto di meglio? Che ha fatto guadagnare molto di più? Perché non ci hai pensato, e perché tu non ne parli mai? Ma alla fine che cosa te ne frega, di quella Tesla?

Ed aggiunge poi un episodio personale, che è assolutamente vero, senza ombra di dubbio.

Conosco un amico di un amico che gli ha raccontato che suo zio aveva investito attraverso un suo amico tutto in Nvidia! E adesso fa lo sceicco in Oman!

Barbie è perplessa, si guarda in giro, cerca un appiglio, uno spunto, un punto di appoggio.

E proprio in quel momento, sopra la grigliata, svolazza un gufo.

Ci sono i gufi, nel giardino di Barbie: uccellacci fastidiosi.

Uno, ad esempio, è il Wall Street Journal.

Barbie farebbe bene a leggere, con grande attenzione, questo articolo del Wall Street Journal, che è stato pubblicato la settimana scorsa.

Dovrebbe leggerlo attentamente, perché i risultati delle sue scelte di investimento (tra un mese, tre mesi, sei mesi) potrebbero dipendere anche da quello che ci racconta questo articolo.

Purtroppo, Barbie non ha il tempo, e neppure la voglia, di fermarsi a leggere: il party di Ferragosto va avanti, e lei deve, disperatamente, partecipare a questa festa.

Un party in costume, al quale alcuni invitati si sono presentati in costume da gladiatore.

Recce’d oggi ha la fortuna di potervi raccontare queste autentiche indiscrezioni, in diretta dal party di Barbie, perché Recce’d dispone di buoni informatori ed aggiornatissimi rendiconti: ogni giorno, noi di Recce’d facciamo un attento monitoraggio della festa di Barbie.

Per fortuna, la nostra giornata non è soltanto quello: abbiamo anche cose di qualità più elevata, da fare ogni giorno.

Allo stesso tempo, noi sappiamo che è fondamentale essere bene informati anche di quello che fanno gli altri, i fan della Barbie.

E’ fondamentale, avere un attenta e completa informazione (ed analisi, ovviamente) per capire e quindi per ottenere dal proprio portafoglio titoli una performance positiva, stabile nel tempo, e basata su valide regole di investimento. Alla ricerca del VALORE negli investimenti sui mercati finanziari.

Nel tempo, le nostre regole si sono dimostrate valide ed efficaci, associando risultati annuali in media positivi con un eccellente controllo del rischio dei nostri portafogli modello.

Queste regole oggi ci permettono di garantire ai nostri Clienti qualche cosa che è molto importante: e che NON è la performance (quella, nessuno la può garantire). Ciò che possiamo garantire è che i nostri Clienti non faranno la fine che ci racconta la linea bianca qui sotto.

Se vi sembra poco …

… beh, vi sbagliate, e ve ne renderete conto molto presto.

Come?

Semplice: osservando. E poi contando il numero di investitori (anche vicino a voi) che hanno seguito il destino del Fondo ARK.

La settimana scorsa, il Presidente degli Stati Uniti ha definito l’economia della Cina una bomba che sta per scoppiare. Barbie di bombe non vuole neppure sentire parlare, invece noi di Recce’d vorremmo domandare a Joe Biden quale è la bomba che sarà la prima a scoppiare. Sarà poi davvero la Cina?

Noi in Recce’d pensiamo che non sarà la Cina: ma siamo in ogni caso pronti.

E se scoppiasse la bomba, verrebbero in nostro soccorso i gladiatori romani?

Potrebbero fare poco, anzi un bel nulla, i gladiatori romani, visto che le loro spade, ed i loro scudi, sono di cartone.

Anzi: c’è chi pensa (lo leggete qui sotto) che alla vista dei gladiatori sarebbe buona cosa aprire una posizione SHORT … sull’umanità, “perché è arrivata l’ora”.

I lettori che hanno avuto la pazienza di leggere sia il precedente Post, sia questo Post fino a questo punto, potrebbe forse concludere che noi di Recce’d ci siamo presi quella che una volta era chiamata “una licenza”:

quelli di Recce’d scherzano, e si divertono a scherzare, perché tanto è Ferragosto, e possiamo essere più leggeri!

Ringraziamo i lettori del pensiero, ma NON è così.

Questo Post in due parti NON è uno scherzo, ed è invece uno dei Post più seri dei nostri otto anni di pubblicazione.

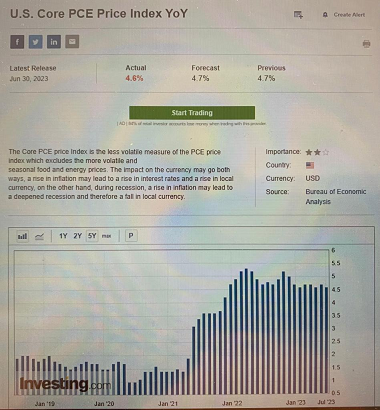

Nell’immagine sopra, e poi nell’immagine qui sotto, voi lettori potete trovare dati ed informazioni che Barbie non conosce.

Se la realtà è il Mondo di Barbie, questi dati e queste informazioni non hanno senso. Non esistono proprio.

Se questi numeri, e queste informazioni, esistono, allora … vorrà dire che (forse, magari …) il Mondo di Barbie non esiste.

Entrambe, le due cose non possono esistere.

Neppure a Ferragosto.

Voi, amici lettori, in quale dei due Mondi vivete? In quale dei due Mondi investite il vostro risparmio?

Non vogliamo pensare che siate voi, amici lettori di Recce’d, i bambini della foto, che spensierati giocano sul cornicione …