Quella grandissima scommessa su r*

La festa appena cominciata è già finita

Il cielo non è più con noi

Il nostro amore era l'invidia di chi è solo

Era il mio orgoglio, la tua allegria

È stato tanto grande e ormai non sa morire

Per questo canto e canto te

La solitudine che tu mi hai regalato

Io la coltivo come un fiore

Chissà se finirà

Se un nuovo sogno la mia mano prenderà

Se a un'altra io dirò

Le cose che dicevo a te

Il grande cantautore italiano Sergio Endrigo scriveva (con Bardotti e Bacalov) in pieno 1968 questa canzone tutt’altro che ribelle ed anticonformista, della quale abbiamo preso a prestito l’incipit. Una canzone tradizionale, in un’epoca di grandi rivolgimenti e furiosi cambiamenti. Era, a suo modo, un contrarian: non godeva fama di “allegrone”, ma tutti dovevano riconoscere la qualità dei suoi lavori.

Ovvio che la citata canzone, in sé, ha nulla a che vedere con il contenuto del Post. Il nostro nuovo Post è dedicato ad un tema che è molto lontano dall’amore: al tema dei soldi. tema poco romantico, e molto pratico.

Il collegamento con la canzone ed il nostro titolo di oggi sta nel termine “festa”.

La grande parte dei media e delle banche internazionali di investimento ha fornito alla massa degli investitori un commento ai fatti dell’ultima settimana che va come segue:

la festa può continuare.

Leggiamo, a titolo di esempio, questa ricostruzione della giornata del 18 settembre, e della decisione della Federal Reserve:

Mentre il termine "transitorio" è caduto in disgrazia presso la Fed, la parola "ricalibrare" è ora di moda. Il presidente Jerome Powell ha utilizzato l'espressione ben 10 volte durante la sua conferenza stampa post-riunione di mercoledì, e i mercati la adorano. Ci è voluto del tempo per digerire la nuova frase, ma sembra che sarà una da aggiungere al lessico delle banche centrali in futuro.

Traduzione: La passata posizione politica della Fed è stata ricalibrata per "abbassare per più tempo" per supportare il mercato del lavoro e la crescita economica. Finché l'inflazione non riemerge, il ciclo di allentamento dovrebbe continuare fino al 2026 e oltre. La posizione accomodante sta scatenando alcuni spiriti animali, con forze rialziste che accendono le speranze di un atterraggio morbido, utili aziendali sani e crescita in ripresa.

Giovedì le attività di rischio hanno risposto di conseguenza, e anche di più. Il Dow Jones Industrial Average ha raggiunto quota 42.000 per la prima volta nella sua storia, l'S&P 500 ha segnato la sua 39a chiusura record dell'anno e anche i guadagni YTD per il Nasdaq Composite sono tornati al 20%, alimentati da un rally nel settore tecnologico. I dati economici sul mercato del lavoro hanno ulteriormente rafforzato il sentiment, con il numero di americani che hanno presentato domanda di sussidio di disoccupazione iniziale sceso al livello più basso da maggio.

Commento: "A mio avviso, questo è fantastico per i mercati", ha affermato Victor Dergunov, Investing Group Leader di The Financial Prophet. "Afferma che la Fed è seria nel sostenere il mercato. In un certo senso, il put della Fed è tornato, il che è eccellente per azioni di alta qualità e altri asset rischiosi che avanzano da qui. Tuttavia, dobbiamo evitare un'inversione significativa. Inoltre, è fondamentale che il mercato si concentri sugli aspetti positivi e non vada nel panico perché la Fed ha tirato fuori il bazooka.

Come vedete, ci annunciano che la Fed “ha tirato fuori il bazooka”. Esattamente con questi termini, nel 2014, la stampa italiana (Sole 24 Ore, la Repubblica, il Corriere della Sera, e tutti quanti gli altri) e internazionale commentava le mosse di Draghi alla BCE.

Il bazooka.

Se non ricordate, andatevi a rivedere ciò che successe dopo. Alle economie. Ai mercati finanziari. Al mercato dei Titoli di Stato. Ai BTp.

Quel bazooka fu seguito da una lunga successione di fallimenti. Da una serie di insuccessi. Siamo tornati subito al punto di prima.

Oggi, nel 2024, neppure Draghi si richiama più a quel bazooka. Oggi ci racconta di una Europa “a rischio estinzione”. E quel bazooka? Il bazooka dei quotidiani italiani? Il bazooka delle banche di investimento? Il bazooka di tutti i promotori finanziari (private bankers, family bankers, financial advisors, wealth managers, e altre etichette vuote di senso)?

Tutti, ma proprio tutti tutti tutti, fingono di NON ricordare. Fanno un furbi, e credono di esserlo: ma forse sono gli sciocchi di questa commedia.

Oggi, si parla di “bazooka” con riferimento alla Federal Reserve: le cose finiranno alla medesima maniera? Seguirà lo stesso copione?

Ci sono ragioni per chiederselo. E, come sempre del tutto gratuitamente, anche oggi il nostro lavoro produce, per il nostro lettore un supporto del tutto gratuito, che lo aiuterà a distinguere i segnali fasi dai dati e dalle notizie vere, ovvero dalla realtà.

E a proposito della realtà, vediamo in dettaglio quale è, la realtà di oggi, secondo i funzionari della Federal Reserve.

Quella realtà che giustifica (secondo i funzionari) un taglio dello 0,50% del costo ufficiale del denaro.

Quella realtà che mette la Fed, nel settembre 2024, nella condizione di urlare al Mondo: “missione compiuta!”.

Che cosa leggiamo sopra nell’immagine? Leggiamo che l’economia degli Stati Uniti, già oggi, ha raggiunto la condizione che si chiama “soft landing”.

Sotto, rileggete i medesimi dati. Vi suggeriamo di rileggere, attentamente, la riga della tabella che si chiama “Fed Funds Rate”: la stessa Fed ci informa che il “costo del denaro nel medio lungo periodo” sarà del 2,9%. Subito sotto, leggete che questa stessa previsione oggi è al 2,9%, mentre era del 2,8% tre mesi fa, e del 2,6% sei mesi fa.

Piccole oscillazioni senza importanza? Ci ritorniamo più sotto.

Le medesime considerazioni si ricavano qui sotto nell’immagine, a proposito dello (ormai famosissimo) “dot-plot”.

Qualche cosa, però, non funziona: il costo del denaro, in futuro, è visto dalla Federal Reserve stabile al 3%, ma per quale ragione rimane al 3%? Questo proprio non sembra un “soft landing”.

Il punto che ha creato imbarazzo e confusione tra gli investitori e gli stessi operatori dei mercati finanziari lo vedete sotto nell’immagine.

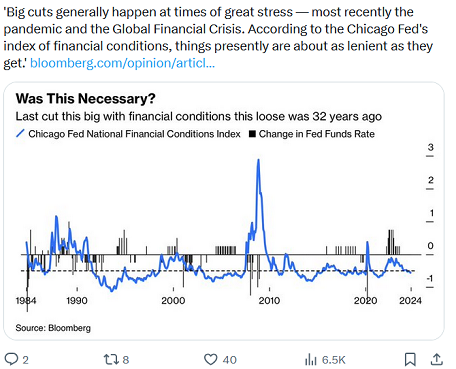

Era davvero necessario?

Come dice l’indice delle Condizioni Finanziari, calcolato da Goldman Sachs, in questo momento le condizioni finanziarie erano già molto, molto, molto espansive. Espansive al massimo, e questo NONOSTANTE i tanti rialzi del costo del denaro.

Così tanto espansive, come mai negli ultimi 32 anni: lo documenta il grafico che segue..

Che bisogno c’era, quindi?

Non si riesce a capire bene quale sia, oggi, la “realtà” che vede la Federal Reserve. E’ confusa. Volutamente? Forse.

Tutto suona strano, anomalo: c’è chi sul mercato è arrivato a chiamare in causa il 1984 di George Orwell, che sarebbe arrivato tra di noi investitori (anche se con ben quaranta anni di ritardo)?

I medesimo dubbi li trovate espressi nell’immagine qui sotto: dove si chiama in causa un elemento, della realtà del 2024, che Jerome Powell mercoledì 18 settembre ha (intenzionalmente) ignorato del tutto.

Lo avete già capito da soli, noi immaginiamo, perché tutti questi dati sono importantissimi, per noi gestori di portafoglio, e poi per tutti gli investitori del Mondo.

La ragione è la seguente: la massa degli investitori viene indotta, instradata ed istruita a dare per scontate le reazioni dei mercati ai tagli dei tassi ufficiali.

E questo è un grave errore: non c’è proprio nulla, di scontato, come ci insegna la storia delle nostre economie e dei nostri mercati finanziari.

Lo documentiamo con due immagini. ma ne abbiamo altre duecento, e ancora altri dati.

Se siete interessati, a comprendere davvero ciò che sta succedendo, sulla base di documenti e dati oggettivi selezionati in modo indipendente da noi di Recce’d, dovete soltanto contattarci, attraverso la pagina CONTATTI del nostro sito.

Nel frattempo, esaminate con attenzione questi due grafici.

Per un commento qualificato ed indipendente, ai due grafici qui sopra ed ANCHE ed ai fatti DEL SETTEMBRE 2024, ritorniamo adesso alla giornata di mercoledì 18 settembre, e leggiamo che cosa ha scritto proprio a proposito dei fatti dello scorso 18 il giorno dopo, e quindi il 19 settembre, il Financial Times.

I titoli sono stati strillati a nove colonne; gli esperti si sono truccati e sono apparsi su tutte le TV ; le scommesse sono proliferate; le colonne di giornale si sono allungate fino alla luna; le note degli analisti si sono accumulate in pile traballanti; i social media si sono illuminati come un videogioco.

M alla fine il mercato nel giorno dei tagli è rimasto esilarantemente indifferente. Abbiamo ottenuto il nostro taglio da 50 punti base, e azioni, obbligazioni e valute hanno scrollato le spalle con disprezzo, in quello che sembrava un deliberato tentativo di umiliare la gurucrazia finanziaria.

Questa indifferenza non era solo divertente. Era anche una degna conclusione alla baruffa del "sarà 25 o sarà 50". Non appena la Fed ha decisamente segnalato la sua svolta verso il taglio, ciò che contava di più non era il ritmo, ma la destinazione. Una differenza di un quarto di punto rispetto a un singolo tasso di interesse a breve termine è, isolatamente, di scarsa importanza per l'economia in generale. Ciò che conta della dimensione di un taglio particolare in un momento particolare è ciò che segnala sul lungo percorso della banca centrale: dove pensa che i tassi debbano essere e quando pensa di doverci arrivare.

Il che ci porta al tasso neutrale (o r*, se preferisci il gergo): il livello non osservabile di tassi che è coerente con la piena occupazione e una bassa inflazione. "Lo sappiamo solo dalle sue opere", ama dire il presidente Powell, citando erroneamente il Vangelo di Matteo. Lo ha detto due volte nella sua conferenza stampa di ieri. Sei sceso al di sotto del tasso neutrale quando l'inflazione balza; sei salito al di sopra quando le attività rischiose appassiscono e la disoccupazione balza. Nel frattempo, cammini nel buio, speculando su quando potresti cadere da una sporgenza o, in alternativa, sbattere la testa. Anche i banchieri centrali in genere non riescono a stare fermi. Le economie hanno slancio e la politica funziona con un ritardo. La Fed deve fare una stima e inciampare verso di essa.

La stima attuale della Fed per il tasso neutrale è del 2,9 percento, secondo il suo riepilogo delle proiezioni economiche, in aumento di un decimo di punto percentuale rispetto all'ultimo SEP di giugno. Potrebbe non sembrare un gran cambiamento, ma se si guarda a un lasso di tempo leggermente più lungo, la Fed ha cambiato notevolmente la sua visione:

Questo cambiamento è in linea con un consenso economico emergente secondo cui la generosità fiscale e monetaria, l'invecchiamento della popolazione, la deglobalizzazione, la maggiore produttività e vari altri fattori stanno spingendo il tasso neutrale verso l'alto. L'importanza pratica del cambiamento è che la Fed non ha poi così tanta strada da fare per raggiungere quella che ritiene (al momento) la destinazione. Se si muove a un ritmo sostenuto di 50 punti base per riunione, sarà quasi all'obiettivo a marzo dell'anno prossimo (ovviamente l'intenzione è di procedere a un ritmo molto più solenne, se le circostanze lo consentono).

Se il tasso neutrale è più vicino ora, perché muoversi di 50 punti base? La risposta della Fed di ieri: perché possiamo. Il tema del comunicato stampa e della conferenza stampa era che l'eccellente progresso dell'inflazione ha consentito un taglio consistente ma preventivo. Pensiamo che il mercato del lavoro stia bene e, poiché l'inflazione è praticamente frenata, possiamo agire per assicurarci che rimanga così. Unhedged, da parte sua, pensa che la Fed abbia ragione su questo. È probabile che l'inflazione sia praticamente frenata e che l'economia stia bene, quindi un taglio di 50 punti base di per sé comporta pochi rischi. Ma non sappiamo, e probabilmente nessuno lo sa, dove si trovi il tasso neutrale. Tutto ciò che sappiamo è che ora siamo 50 punti base più vicini ad esso e stiamo chiudendo.

Per la maggior parte degli investitori, questo è importante principalmente a causa della possibilità di un errore della Fed. Se la Fed esagera, l'inflazione si riaccende e diventa chiaro che la Fed dovrà aumentare di nuovo i tassi, si vorrà possedere (per semplificare grossolanamente) azioni piuttosto che titoli del Tesoro. Se non va abbastanza lontano e il calo dell'occupazione porta a una recessione, la scommessa opposta è corretta. Gli investitori attivi non hanno altra scelta, a questo punto del ciclo, di avere una propria visione di dove si trova il tasso neutrale, così possono decidere che tipo di errore è più probabile che la Fed commetta. Questo è molto più importante dell'entità del prossimo taglio. Ma 25 contro 50 è un dibattito bello e chiaramente definito, mentre stimare il tasso neutrale è un seminario di economia universitaria in cui il programma è segreto, la data dell'esame è sconosciuta e il tuo voto determina il tuo stipendio.

La posta in gioco è particolarmente alta ora perché i prezzi delle attività rischiose sono così eccessivi. Le azioni, in particolare le grandi azioni statunitensi, sono a multipli elevati degli utili, e gli spread creditizi sono più o meno più bassi che mai.

Ciò significa che le cose sono valutate sulla base della stabilità assoluta, e significa che una banca centrale deve cambiare rotta rapidamente, perché ha superato oppure è rimasta sotto il tasso neutrale, e questo è l'esatto opposto della stabilità.

Stai scommettendo su r*, che tu lo sappia o no.

Tutti noi investitori, in tutto il Mondo, oggi stiamo facendo una grandissima scommessa su r*.

Moltissimi investitori purtroppo non lo sanno. Non se ne rendono conto.

Non possono rendersene conto: vengono accecati con la “realtà virtuale”, proprio quella dei “visori” di Apple e di Meta. L’idea parte da lì, poi si è estesa a … tutto quanto.

La realtà virtuale è spacciata ogni giorno dalle Reti dei promotori finanziari, dalle banche internazionali di investimento, dai quotidiani, dalle radio e dalle TV.

Ma che cosa è r*? E per quale ragione è così tanto importante?

Ne abbiamo già scritto più volte, e proprio qui, nel Blog di Recce’d. Ma per chi ha poca memoria, ne riparleremo in un Post che verrà pubblicato a breve.

Oggi però dobbiamo, come detto sopra, fornire al lettore i principali elementi di giudizio necessari per valutare oggi i mercati finanziari.

Tra i principali, quello … più principale di tutti è quello sul quale in settimana ha fatto il punto il Wall Street Journal.

Un dato che è insieme notevole, clamoroso ma pure agghiacciante è che il Chairman della Federal Reserve, mercoledì 18 settembre 2024, ha scelto di non fare alcun cenno su questo argomento che invece stava sulla prima pagina del maggiore quotidiano finanziario del Mondo.

Leggiamo dal Wall Street Journal: anche qui, come nel testo della canzone di Sergio Endrigo, c’è un bellissimo incipit.

E come la canzone di Sergio Endrigo, manterrà nel tempo il suo valore e la sua importanza. All’opposto di ciò che dicono e scrivono quelli che oggi vi raccontano che “La festa può continuare”.

Non può: è virtuale anche la festa.

Come leggerete nell’articolo, c’è chi va in giro affermando che la realtà ritornerà importante soltanto nel 2029: noi vi suggeriamo di NON gestire il vostro risparmio affidandovi a fantasie come queste, e di tenere bene a mente, ogni giorno, la realtà del 5 agosto 2024.

Agendo in questo modo, risparmierete temo. E molto denaro.

Gli Stati Uniti non stanno combattendo una guerra, una crisi o una recessione. Eppure il governo federale sta prendendo a prestito come se lo stessero facendo.

Il deficit di bilancio di quest'anno è sulla buona strada per superare i 1,9 trilioni di dollari, ovvero più del 6% della produzione economica, una soglia raggiunta solo durante la seconda guerra mondiale, la crisi finanziaria del 2008 e la pandemia di Covid-19. Il debito federale pubblico, la somma di tutti i deficit, ha appena superato i 28 trilioni di dollari, ovvero quasi il 100% del PIL.

Se il Congresso non fa nulla, il debito totale salirà di altri 22 trilioni di dollari fino al 2034. I soli costi degli interessi sono destinati a superare la spesa annuale per la difesa.

Ma la traiettoria fiscale del paese merita solo sporadiche menzioni da parte dei candidati presidenziali dei principali partiti, per non parlare di un piano serio per affrontarla. Invece, i candidati si stanno inciampando a vicenda per fare costose promesse agli elettori.

Economisti e decisori politici sono già preoccupati che il crescente debito possa esercitare una pressione al rialzo sui tassi di interesse, frenando la crescita economica, escludendo altre priorità e potenzialmente compromettendo la capacità di Washington di indebitarsi in caso di guerra o di un'altra crisi. Ci sono già stati segnali di avvertimento sparsi, tra cui declassamenti del rating creditizio degli Stati Uniti e una domanda fiacca di debito del Tesoro in alcune aste.

La vicepresidente Kamala Harris, candidata democratica, e il rivale del GOP Donald Trump non sono la stessa cosa in materia di politica fiscale. Lei ha delineato o approvato sufficienti misure fiscali, aumenti delle tasse o tagli alla spesa, per finanziare plausibilmente gran parte del suo programma. Lui no.

Tuttavia, sia Harris che Trump facevano parte di amministrazioni che hanno contribuito a produrre quei deficit. Entrambe hanno promesso di proteggere i principali motori della spesa in aumento, la previdenza sociale e Medicare. Ed entrambe vogliono estendere trilioni di dollari in tagli fiscali destinati a scadere alla fine del 2025, in mezzo a un accordo bipartisan secondo cui le imposte federali sul reddito non dovrebbero aumentare per almeno il 97% delle famiglie.

Solo negli ultimi mesi, Trump ha promesso di esentare le mance dalla tassazione, di porre fine alle imposte sul reddito sui sussidi della previdenza sociale, di eliminare le tasse sugli straordinari, di abbassare le aliquote fiscali per le aziende che producono negli Stati Uniti e di creare una nuova detrazione per le spese dei neo-genitori, offrendo oltre 2 trilioni di dollari di tagli fiscali oltre ai 4 trilioni di dollari per estendere i tagli fiscali del suo primo mandato.

Harris ha sposato l'idea delle mance di Trump e ha chiesto un credito d'imposta per i figli ampliato, inclusi 6.000 dollari per i genitori di neonati.

Come è possibile che il percorso fiscale degli Stati Uniti sia diventato contemporaneamente più allarmante economicamente e meno rilevante politicamente? Il debito e i deficit federali hanno superato varie linee rosse immaginate e le conseguenze temute non si sono materializzate. I tassi di interesse, almeno fino al 2022, sono rimasti bassi. Il dollaro rimane la valuta di riserva mondiale, dando agli Stati Uniti molto più margine di manovra rispetto ad altri grandi paesi. Gli Stati Uniti del 2024 non sono la Grecia del 2007. C'è rischio, ma non c'è crisi fiscale. Pubblicità

"Abbiamo scoperto di aver preso in prestito più di quanto pensassimo di poter fare", ha affermato Jason Furman, economista di Harvard che è stato uno dei principali collaboratori del presidente Barack Obama. "E in realtà abbiamo preso in prestito più di quanto ci aspettassimo".

Se non altro, il prestito ha tenuto a galla l'economia durante la crisi finanziaria e la pandemia del 2007-09, e i legislatori ne sono stati premiati. I sondaggi mostrano che il pubblico è preoccupato per il deficit, ma preferisce anche i politici che sventolano tagli alle tasse, assegni di stimolo e denaro per l'esercito.

"Nessun presidente nella storia, repubblicano o democratico, riceve una stella d'oro o un premio Nobel per aver frenato la spesa, i deficit e il nostro debito", ha affermato il deputato Jodey Arrington (R., Texas), presidente della commissione Bilancio della Camera. "Nessuno riceve il premio della mannaia d'oro".

Chiunque vinca a novembre dovrà presto affrontare due grandi prove fiscali. Una è la necessità di aumentare il limite del debito federale, probabilmente a metà del 2025. Sia nel 2011 che nel 2023, la minaccia di insolvenza senza un aumento del limite del debito ha portato a compromessi che hanno ridotto il rosso. L'altro fattore scatenante è l'imminente scadenza di gran parte della legge fiscale del 2017. Se il Congresso non agisce entro la fine del 2025, le tasse aumenteranno per la maggior parte delle famiglie, un percorso verso la riduzione del deficit che entrambi i partiti affermano di non volere.

Il deficit non è sempre stato politicamente dormiente. Infatti, fino al 2010, era qualcosa di cui i leader di entrambi i partiti si preoccupavano, se non sempre agivano.

Nei primi anni '90, quando i deficit erano molto più piccoli, i falchi del deficit erano abbastanza potenti in entrambi i partiti da produrre accordi bipartisan che aumentavano le tasse e riducevano la spesa. Tali accordi hanno contribuito a riportare il bilancio in pareggio alla fine degli anni '90, aiutati da una forte economia alimentata dai baby boomer nella forza lavoro e dal cosiddetto dividendo di pace dopo la fine della Guerra Fredda. Il debito federale è sceso a circa un terzo del PIL. I deficit sono cresciuti di nuovo quando George W. Bush ha tagliato le tasse nel 2001 e nel 2003. Nel 2011 e nel 2013, però, Obama e i repubblicani del Congresso hanno stretto accordi che, insieme, hanno permesso che le tasse salissero sulle famiglie ad alto reddito e hanno ridotto la spesa, rallentando la crescita del debito.

Quando si è candidato per la prima volta alla presidenza nel 2016, Donald Trump ha detto che avrebbe saldato il debito nazionale entro otto anni. Ha fatto il contrario: il debito è salito da meno di 15 trilioni di dollari a più di 21 trilioni di dollari quando ha lasciato l'incarico.

Sebbene parte di ciò fosse dovuto a tendenze preesistenti e alla pandemia, Trump ha preso due decisioni importanti che hanno rotto con i repubblicani al Congresso e hanno fatto aumentare i prestiti federali.

I repubblicani avevano a lungo sostenuto di rendere la previdenza sociale e Medicare meno generosi e più sostenibili dal punto di vista fiscale. Per attrarre gli elettori della classe media, Trump ha abbracciato quella che era da tempo una posizione democratica e ha chiuso la discussione sui tagli generali ai sussidi.

Poi nel 2017, quando i repubblicani della Camera hanno cercato di tagliare le aliquote fiscali, Trump ha resistito ai loro tentativi di compensare l'intero costo. Il Tax Cuts and Jobs Act che Trump alla fine ha firmato è stato proiettato allora per aumentare i deficit di 1,5 trilioni di dollari in un decennio.

Una volta iniziata la pandemia, Trump si è unito al vasto consenso economico secondo cui gli Stati Uniti avevano bisogno di immettere denaro nell'economia, aggiungendo alla fine più di 3 trilioni di dollari al debito per fornire assegni di stimolo, maggiori sussidi di disoccupazione e altri aiuti.

Il record Biden-Harris

Il presidente Biden e Harris hanno ampliato la spesa pandemica di Trump con l'American Rescue Plan da 1,9 trilioni di dollari, che includeva un altro giro di assegni di stimolo e aiuti ai governi statali e locali. La loro principale legislazione nazionale, l'Inflation Reduction Act del 2022, che richiedeva il voto decisivo di Harris, era originariamente stimata per ridurre i deficit di bilancio. Ma la riduzione prevista si è ridotta o è scomparsa del tutto poiché le stime dei crediti d'imposta chiave, comprese le agevolazioni per i veicoli elettrici, sono aumentate.

Biden, con il forte sostegno di Harris, ha cancellato il debito studentesco in una serie di ordini esecutivi che potrebbero costare al governo più di 1 trilione di dollari, secondo il Committee for a Responsible Federal Budget. Il piano è ora bloccato in contenzioso poiché i tribunali hanno limitato l'autorità di Biden di cancellare il debito.

"Non credo che abbiamo mai visto un presidente spendere quasi quanto Biden senza il Congresso", ha affermato Marc Goldwein, vicepresidente senior del CRFB.

Tuttavia, qualcosa di importante è cambiato per le prospettive fiscali dopo la pandemia e la legislazione democratica: l'inflazione e i tassi di interesse sono aumentati e ciò crea una dinamica più pericolosa in futuro.

I piani di Trump

Cosa succederebbe se Trump vincesse dipende dal Congresso. Se i repubblicani controllassero anche la Camera e il Senato, il suo prossimo mandato potrebbe assomigliare molto al primo: discorsi occasionali su debito e deficit abbinati a tagli fiscali che espandono entrambi.

"Non c'è nulla che i repubblicani, secondo me, saranno in grado di tagliare in modo significativo sotto Trump", ha affermato Don Schneider, un ex assistente del GOP della Camera ora presso la banca d'investimento Piper Sandler.

Nel suo discorso di accettazione alla Convention nazionale repubblicana, Trump ha affermato: "Inizieremo a saldare il debito e ad abbassare ulteriormente le tasse".

Gli esperti non partigiani affermano che non c'è praticamente alcuna possibilità che ciò accada. Per saldare il debito, gli Stati Uniti dovrebbero passare da deficit enormi a surplus. I tagli fiscali funzionerebbero nella direzione opposta. Le basse aliquote fiscali possono incoraggiare la crescita e generare entrate, ma non abbastanza da compensare la perdita di entrate, riconoscono gli economisti di entrambi i partiti.

Trump ha indicato di voler estendere le parti della sua legge fiscale del 2017 che scadono dopo il 2025 e abbassare l'aliquota fiscale aziendale del 21% al 20% e al 15% per alcune aziende. Le sue recenti proposte, ovvero l'eliminazione delle tasse sulle mance dei lavoratori, sugli straordinari e sui sussidi previdenziali dei pensionati, scavano una buca più profonda. Ha anche avanzato altre proposte che comporterebbero una nuova spesa significativa, tra cui un programma di deportazione di massa e un sistema di difesa missilistica nazionale.

Al Congresso, i repubblicani stanno ancora discutendo se estendere tutti i tagli fiscali e se abbinarli a tagli alla spesa o aumenti delle tasse. Se i democratici controllano la Camera o il Senato, potrebbero opporsi all'estensione di tutti i tagli di Trump. Un'estensione completa produrrebbe "un aumento di 4,6 trilioni di dollari del debito in un modo che è fortemente sbilanciato verso le grandi aziende e gli individui con redditi e patrimoni netti molto elevati", ha affermato il senatore Sheldon Whitehouse (D., R.I.), presidente del Comitato per il bilancio del Senato.

Trump ha promosso diverse idee che potrebbero ridurre i deficit. Una è il sequestro, in cui il presidente si rifiuta di spendere i soldi stanziati dal Congresso. Ciò è legalmente e costituzionalmente discutibile.

L'altra sono le tariffe. Trump vuole imporre una tariffa dal 10% al 20% su tutti i beni importati e ancora più alta sui prodotti cinesi. Ciò potrebbe far aumentare di circa 2,8 trilioni di dollari in un decennio, secondo il Tax Policy Center.

I repubblicani della Camera hanno proposto di limitare la crescita della spesa federale a un livello inferiore all'inflazione, sebbene il partito sia diviso e alcuni vogliano aumenti significativi nel bilancio della difesa. Arrington, che sta aiutando a mettere insieme l’agenda dei repubblicani se hanno il pieno controllo del Congresso, ha detto che devono affrontare la spesa e i programmi di sussidi e spera che Trump, nonostante le sue dichiarazioni

L'altro sono i dazi. Trump vuole imporre un dazio dal 10% al 20% su tutti i beni importati e ancora più alto sui prodotti cinesi. Ciò potrebbe far aumentare di circa 2,8 trilioni di dollari in un decennio, secondo il Tax Policy Center.

I repubblicani della Camera hanno proposto di limitare la crescita della spesa federale a un livello inferiore all'inflazione, sebbene il partito sia diviso e alcuni vogliano aumenti significativi nel bilancio della difesa.

Arrington, che sta aiutando a mettere insieme l'agenda dei repubblicani se hanno il pieno controllo del Congresso, ha affermato che devono affrontare i programmi di spesa e di sussidi e spera che Trump, nonostante le sue dichiarazioni contrarie, possa essere aperto a ciò. "Abbiamo l'opportunità di essere all'altezza di ciò che affermiamo di credere quando facciamo campagna e del motivo per cui quasi ogni membro repubblicano è stato mandato qui al Congresso dai propri elettori", ha affermato.

Arrington ha affermato di essere anche aperto a un accordo più ampio con i democratici che avrebbe tasse più alte e una spesa più bassa sul tavolo.

Ha anche ampiamente approvato l'ultimo bilancio di Biden, che richiede una riduzione del deficit di 3 trilioni di dollari nel prossimo decennio. Ma quel piano ha due grandi asterischi.

In primo luogo, mentre il bilancio aumenterebbe le tasse per i ricchi e le aziende, le entrate non sono sufficienti per realizzare la riduzione del deficit dichiarata, pagare il credito d'imposta per i figli di Harris e le proposte di sussidio per gli acquirenti di case e coprire le proposte Biden-Harris di estendere i tagli in scadenza per impedire aumenti delle tasse sulle famiglie che guadagnano meno di $ 400.000.

In secondo luogo, le possibilità che il Congresso accetti un piano del genere sono scarse, anche nell'improbabile caso in cui i democratici controllino sia la Camera che il Senato. Biden non è riuscito a far approvare i suoi aumenti delle tasse dai senatori democratici centristi nel 2022. Harris potrebbe affrontare un'opposizione simile e ha già ridimensionato l'aumento dell'imposta sulle plusvalenze proposto da Biden.

"Purtroppo, non siamo stati in grado di apportare le modifiche adeguate al codice fiscale che avremmo voluto", ha affermato il senatore Whitehouse. "Possiamo fare di meglio e se gli elettori ci danno una maggioranza democratica, penso che faremo meglio". Pubblicità

I funzionari di Biden vedono il dibattito fiscale del prossimo anno come un punto di svolta cruciale e la Casa Bianca ha affermato che qualsiasi estensione dei tagli fiscali in scadenza dovrebbe essere abbinata ad aumenti delle tasse.

"Il 2025 è sicuramente il grande momento a breve termine in cui potremmo migliorare le cose nelle prospettive fiscali o peggiorarle", ha affermato Daniel Hornung, vicedirettore del National Economic Council.

Biden ha proposto alcuni risparmi su Medicare attraverso i prezzi dei farmaci da prescrizione e ha chiesto di rafforzare la previdenza sociale, che sta pagando più in benefici di quanto non raccolga in tasse. Ma le parti sono in disaccordo sull'aumento delle tasse e dei benefici della previdenza sociale e questo stallo significa che il programma probabilmente non verrà affrontato per circa un decennio, quando si prevede che il suo fondo fiduciario sarà esaurito, innescando tagli ai benefici.

Il percorso da seguire

Esclusi gli interessi, il governo degli Stati Uniti spenderà $ 1,21 per ogni $ 1,00 che raccoglie di entrate quest'anno. Aggiungi gli interessi e questo sale a $ 1,39.

Gli elettori spesso sostengono i bilanci in pareggio in teoria, ma apprezzano anche le tasse basse e la spesa più elevata degli ultimi decenni. Almeno a un certo livello, preferiscono ottenere il governo con uno sconto. E i politici sanno che la ricompensa per la disciplina fiscale può essere semplicemente dare ai loro successori più spazio per accumulare deficit.

Se i mercati lo permetteranno o se invece si ribelleranno, è la grande incognita.

Circa un anno fa, i rendimenti del Tesoro sono aumentati dopo che il governo ha aumentato le sue previsioni di prestito più di quanto gli analisti si aspettassero. Alcune aste del Tesoro hanno incontrato una domanda fiacca. Due delle tre principali società di rating del credito hanno declassato gli Stati Uniti a causa di una politica disfunzionale.

"È davvero la combinazione di deficit elevati, alto livello di debito, elevato onere di interessi", ha affermato Richard Francis, analista statunitense principale per Fitch Ratings, una di quelle società. "E non abbiamo visto alcuna volontà di affrontare i grandi problemi". Quest'anno, i rendimenti del Tesoro sono scesi in previsione del taglio dei tassi di interesse da parte della Federal Reserve grazie alla minore inflazione, quindi non c'è crisi. Ma anche se nessuno sa dove siano le linee rosse, il debito e i deficit crescenti continuano ad avvicinare gli Stati Uniti.

"Non c'è una soglia, ma il rischio aumenta", ha detto Furman. "Più si sale, maggiore è il rischio. La cosa di cui ci si preoccupa di più è il circolo vizioso".

A un certo punto, forse, gli Stati Uniti troveranno difficile indebitarsi. A un certo punto, i costi degli interessi potrebbero limitare i decisori politici. A un certo punto, gli investitori obbligazionari potrebbero guardare al sistema politico statunitense e decidere che c'è un rischio reale di non essere ripagati, quindi iniziare a chiedere tassi di interesse più elevati.

Per ora, ci sono poche ragioni per aspettarsi un drastico cambiamento di direzione a seguito delle elezioni di questo autunno.

"Sarà un esercizio del 2029, 2030", ha detto Schneider di Piper Sandler.