Respirate. Fate tutti un respiro profondo. Un bel respiro. Molto profondo.

Concentratevi: concentratevi intensamente.

E poi liberatevi dell’attualità, dell’urgenza e dell’affanno.

Liberate la vostra mente, svuotatela di tutto il trash che siete stati costretti a subire nelle ultime 4-6 settimane, tra dibattiti TV e social: un diluvio di immagini e parole, quasi tutte senza alcun significato per voi, per il vostro futuro ma soprattutto per il vostro risparmio.

Questo è il momento di guadare oltre, di elevare lo sguardo. Questo è il momento di guardare verso il lungo termine, specie nella gestione dei vostri risparmi. Come Recce’d da tempo vi anticipa, siamo entrati in una Nuova Era: ed oggi, con questo Post, daremo a tutti i lettori un aiuto concreto per vedere nel medio e lungo termine, e costruire uno scenario solido per la gestione del proprio risparmio.

Come sempre facciamo, invitiamo il lettore interessato a contattarci per approfondire, utilizzando la pagina CONTATTI di questo sito.

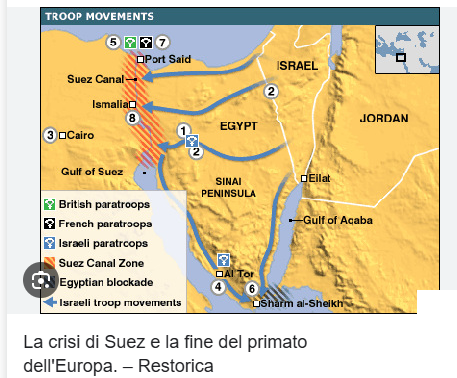

Perché oggi Recce’d suggerisce ai propri lettori di guardare al proprio portafoglio titoli adottando la prospettiva del Canale di Suez?

L’idea di sviluppare il nuovo Post lungo … il Canale di Suez a noi di Recce’d è venuta leggendo questo breve commento che segue, pubblicato ieri.

L'articolo di Steven Erlanger, che si interroga se stiamo assistendo al "momento Suez" degli Stati Uniti, ha suscitato un acceso dibattito. Due sono gli elementi centrali di questo paragone.

In primo luogo, gli Stati Uniti saranno considerati come se avessero subito una battuta d'arresto paragonabile al fallito intervento congiunto del Regno Unito nel 1956 (insieme a Francia e Israele) per impadronirsi del Canale di Suez?

In secondo luogo, c'è un'altra potenza pronta a subentrare, proprio come fecero gli Stati Uniti quando soppiantarono indiscutibilmente la Gran Bretagna come leader mondiale?

La risposta alla prima domanda dipende dall'evolversi della situazione nella guerra in Medio Oriente. Inoltre, potrà essere compresa appieno solo con il senno di poi.

La risposta alla seconda domanda è, a mio avviso, più semplice: non esiste un singolo Paese in grado di sostituire gli Stati Uniti. Se una transizione dovesse concretizzarsi, probabilmente porterebbe a una significativa frammentazione dell'ordine di potere globale o all'ascesa di una nuova coalizione di nazioni.

Ci siamo detto che questa sintetica riflessione è molto utile per tutti i nostri lettori: può essere utile sia nella fase di costruzione del portafoglio titoli, sia nella successiva gestione dell'o stesso portafoglio.

In che modo? Lo spiegheremo più sotto. Per il momento, proponiamo ai nostri lettori di leggere per intero proprio quell’articolo di Elanger che è citato sopra, e che stato pubblicato dal New York Times. Noi lo abbiamo tradotto per voi.

Di Steven Erlanger

Steven Erlanger scrive di diplomazia e sicurezza europea, mediorientale e americana.

9 aprile 2026

Le analogie storiche non sono mai esatte. Ma con il precario accordo di cessate il fuoco nella guerra tra Stati Uniti e Israele contro l'Iran, alcuni si chiedono se questo non sia un momento "alla Suez" per gli Stati Uniti, che segna il declino del potere e della credibilità americani nel mondo.

La crisi di Suez ebbe luogo nell'ottobre del 1956, quando Gran Bretagna, Francia e Israele attaccarono l'Egitto per forzare l'apertura del Canale di Suez. Il presidente Dwight D. Eisenhower, a pochi giorni dalle elezioni, ordinò loro di fermarsi. Il primo ministro britannico Anthony Eden si dimise. Il presidente egiziano Gamal Abdel Nasser divenne un eroe dell'anticolonialismo.

Suez divenne sinonimo del momento in cui la Gran Bretagna, stremata dalla Seconda Guerra Mondiale, cedette il passo agli Stati Uniti come potenza globale.

Ci sono delle differenze rispetto a quel periodo. Il Canale di Suez è artificiale e si trova interamente in territorio egiziano, a differenza dello Stretto di Hormuz, via navigabile internazionale. Non esiste altra potenza globale in grado di sostituire gli Stati Uniti nella regione, né tantomeno di impartire ordini al Presidente Trump.

Tuttavia, il cessate il fuoco di due settimane lascia la Repubblica Islamica al potere e ancora al comando del futuro dello Stretto di Hormuz, con l'arsenale nucleare e il programma missilistico balistico iraniano ancora irrisolti. Dopo la dichiarazione di vittoria del signor Trump, per quanto vuota, è difficile immaginare una ripresa di una guerra su vasta scala.

Per il resto del mondo, la guerra "comincia ad assumere la forma di una sconfitta militare, più grave di quella in Iraq o in Afghanistan", ha affermato Bruno Maçães, ex segretario di Stato per gli affari europei del Portogallo.

«Il mito dell'America onnipotente è importante», ha aggiunto, «ed è un requisito fondamentale per un'egemonia globale mantenere il flusso di petrolio, aprire lo stretto e mantenerlo aperto. Questa convinzione in un'America onnipotente in grado di risolvere qualsiasi problema sta scomparendo».

Mantenere aperte le rotte marittime per le merci americane e il commercio globale è uno dei pochi interessi permanenti che gli Stati Uniti hanno in Medio Oriente, così come in Asia.

La guerra in Iran ha bloccato lo stretto. Ora, l'esercito iraniano controlla ancora il passaggio ed è probabile che imponga pedaggi elevati. «La giustificazione strategica della presenza militare americana nella regione ha subito un duro colpo», ha affermato Stephen Wertheim, senior fellow presso la Carnegie Endowment di Washington.

L'analogia con Suez funziona, ha detto Wertheim, in quanto la guerra in Iran ha dimostrato «in un singolo episodio il pericolo della cattiva gestione e della scarsa capacità di giudizio degli Stati Uniti».

La guerra stessa e il suo esito incerto, ha affermato, "non fanno altro che accelerare una preoccupazione già esistente, condivisa da molti paesi del mondo, riguardo a ciò che il declino della qualità della governance americana significhi per le aspettative che possono avere nei confronti degli Stati Uniti".

Gli alleati americani potrebbero essere scontenti, perplessi e persino arrabbiati per le politiche dell'amministrazione Trump, ma molti di loro, soprattutto quelli del Golfo Persico e dell'Asia che subiscono l'impatto della carenza e delle restrizioni energetiche, hanno poche altre opzioni per quanto riguarda i partner in materia di sicurezza.

Tuttavia, la guerra e l'accordo di cessate il fuoco hanno ridotto l'influenza americana e influenzeranno il modo in cui gli alleati degli Stati Uniti ne percepiscono l'affidabilità, ha dichiarato Charles A. Kupchan, politologo e direttore degli studi europei presso il Council on Foreign Relations.

La guerra contro l'Iran non è stata iniziata in consultazione con gli alleati. Ed è arrivata dopo una serie di eventi che li hanno spiazzati. Le guerre tariffarie di Trump sono state uno shock spiacevole, ma la sua minaccia di prendere la Groenlandia con la forza, se necessario, dalla Danimarca, un alleato europeo e della NATO, è vista come un punto di svolta per quanto riguarda la predazione, l'inaffidabilità e il disprezzo degli Stati Uniti per gli amici tradizionali. «La guerra con l'Iran e il suo impatto economico si stanno accumulando e rafforzando la sensazione che gli Stati Uniti siano diventati imprevedibili e inaffidabili», ha affermato Kupchan.

Le relazioni e le alleanze internazionali si basano sulla fiducia. Ma come ha scritto martedì Francis Fukuyama dell'Università di Stanford, «non c'è mai stato un momento in cui gli Stati Uniti fossero così diffidati, sia dagli amici tradizionali che dai rivali, come ora». Un abile negoziatore, ha aggiunto, deve generare un minimo di fiducia, dimostrando di rispettare gli accordi presi. «Ma la reciprocità è una virtù che Trump non ha mai compreso né praticato», ha concluso.

La guerra ha messo in discussione la tesi di Washington secondo cui il suo primato globale fosse vitale per la sicurezza del commercio internazionale e dell'ordine mondiale. Questa è stata la principale giustificazione per le numerose basi americane in tutto il mondo, e soprattutto in Medio Oriente.

Ma la guerra ha mostrato gli Stati Uniti agire invece come una forza di disordine e destabilizzazione.

«Intraprendendo una guerra di scelta in una regione cruciale per il commercio globale e ignorando completamente le probabili conseguenze per le economie dei suoi alleati più stretti, l'amministrazione Trump ha distrutto la legittimità del potere americano», ha affermato Anatol Lieven del Quincy Institute for Responsible Statecraft.

L'impatto di Gli Stati Uniti, indeboliti, trovano la loro forza in Europa, che ha fatto affidamento sulla NATO e sulla garanzia di sicurezza americana implicita nell'adesione, incluso l'ombrello nucleare statunitense. Ma gli europei hanno fatto una distinzione tra la fiducia nell'America e la fiducia nel signor Trump. La prima permane perché è vitale per la sicurezza europea.

Tuttavia, le politiche del signor Trump stanno inevitabilmente producendo una reazione che durerà oltre la sua presidenza. Il resto del mondo sta cercando di organizzarsi e di ridurre i rischi derivanti da un'America che tratta i suoi alleati come nemici e i suoi nemici tradizionali, come Russia e Cina, come amici.

Alla domanda se l'egemonia americana si sia indebolita, il ministro degli Esteri polacco, Radosław Sikorski, ha risposto: "Speriamo di no, ma temiamo che possa accadere".

La NATO ha subito un duro colpo dalle politiche complessive del signor Trump. Egli continua a definirla "una tigre di carta", nonostante sia riuscito a spingere i suoi membri a spendere considerevolmente di più per le forze armate. Durante la guerra in Iran, Trump si scagliò contro gli europei per non essere intervenuti per aprire lo stretto, nonostante la più potente Marina statunitense non fosse in grado di farlo.

Ciò che lo irrita maggiormente è la resistenza degli Alleati ai suoi desideri. "Tutto è iniziato con la richiesta di sapere la verità sulla Groenlandia", ha dichiarato Trump ai giornalisti lunedì. "Non volevano rivelarcela, e io ho risposto: 'Addio'".

L'impatto cumulativo sulla NATO è significativo, ha affermato Rajan Menon, professore emerito di scienze politiche alla City University di New York. A lungo termine, la Cina sembra essere il vero vincitore.

"Mentre noi sembriamo folli e parliamo di bombardare un Paese per riportarlo all'età della pietra, la Cina appare come un pacificatore e un agente di stabilità", ha detto. Nel frattempo, Pechino ha avuto l'opportunità di osservare come opera la Marina statunitense.

«La Cina osserva la situazione con grande soddisfazione e, quando Trump si recherà lì» per il vertice ora previsto per metà maggio, «sarà molto ridimensionato».

La Cina, che riceve gran parte del suo petrolio attraverso lo Stretto di Hormuz, ha spinto l'Iran ad accettare il cessate il fuoco e ci si aspetta che partecipi al mantenimento della navigazione dello stretto e alla garanzia del passaggio sicuro per gli altri paesi.

Molto dipende da come finirà la guerra, ha avvertito il signor Kupchan del Council on Foreign Relations.

Se il cessate il fuoco porterà a un accordo che imponga significative limitazioni al programma nucleare iraniano e alla sua capacità di creare problemi, ha affermato, ciò sarebbe di gran lunga preferibile a lungo termine rispetto a un conflitto congelato o a uno che «si protrae mese dopo mese», con tutte le conseguenti ripercussioni sul mercato energetico e sugli alleati americani.

Steven Erlanger è il capo corrispondente diplomatico in Europa e ha sede a Berlino. Ha lavorato come corrispondente in oltre 120 paesi, tra cui Thailandia, Francia, Israele, Germania e l'ex Unione Sovietica.

Come scrive il New York Times, l’analogia con Suez 1956 funziona: noi in Recce’d diciamo che funziona benissimo. La crisi di Suez 1956 segno una svolta epocale: segnò la fine della dominanza dei Paesi europei sul Resto del Mondo. Fu il segno tangibile che Stati Uniti e Russia dominavano il Pianeta, e lo avrebbero fatto fino alla fine del Secolo XX. Poi, entrò in scena la Cina, ed oggi sono (almeno) tre i poli del dominio globale.

E questo, che è un fatto (lo leggete ogni giorno, sul vostro quotidiano), va immediatamente calato nelle scelte di investimento.

Ecco in che modo noi lo facciamo.

Tutti noi investitori, e in particolare noi gestori professionali di portafoglio, siamo stati educati nel corso degli ultimi decenni a vedere il Mondo come centrato sugli Stati Uniti.

In termini di costruzione del portafoglio, questo si è tradotto (per decenni) in un sovrappeso dei mercati finanziari americani, sia in termini di quote del portafoglio titoli, sia in termini di analisi e valutazione degli asset, sia in termini di prospettive future die mercati. Siamo stati, per decenni, abituati tutti a credere che “quello che succede sui mercati americani poi verrà seguito a specchio da ogni altro mercato del Pianeta (Cina compresa).

Oggi, non è più così: e Recce’d da molti anni avvicina il proprio Cliente a nuovi concetti, sulla base dei quali Recce’d fonda una nuova concezione della gestione dei portafogli modello. E tra le numerose novità, che noi abbiamo introdotto per gestire con i migliori strumenti e i migliori risultati il risparmio del Cliente nella Nuova Era, una delle più evidenti è che la centralità degli Stati Uniti ha già perso di rilevanza ed è destinata nel giro di qualche anno a scomparire. Per questo, la nostra impostazione, la nostra costruzione del portafoglio e la nostra gestione successiva riflette una maggiore dispersione di rischi e rendimenti attesi, ed una maggiore frammentazione del quadro strategico (sia in materia di geopolitica sia in materia di performance dei mercati e degli investimenti).

Il concetto che abbiamo appena sintetizzato i nostri lettori lo potranno ritrovare, approfondito ed ampliato, sia nel manuale di Recce’d che è in pubblicazione, e che sarà dedicato ad “Investire consapevole”, sia alla pagina SCELTE DI PORTAFOGLIO del nostro sito, che viene rinnovata e migliorata proprio in queste settimane.

Nel Post che state leggendo, ci limiteremo a completare per il nostro lettore, l’esame della prospettiva “Canale di Suez” che Recce’d vi suggerisce di assumere prima di fare le vostre scelte di asset allocation per il resto del 2026.

Lo faremo proponendovi un secondo articolo, tradotto per voi. Questo articolo del Wall Street Journal vi porterà ad applicare ciò che avete appena letto sul Canale di Suez alle vicende più recenti, ed all’attacco militare allo IRAN in modo particolare.

L’articolo nel contesto di questo Post ci serve per documentare uno sviluppo della vicenda che la grande massa degli investitori deve ancora comprendere. Recce’d, ogni mattina nel Bollettino che abbiamo chiamato The Morning Brief, e poi qui sul sito alle pagine TWIT - TWOO, MERCATI e BLOG, ha scritto in più occasioni che

i fatti del marzo ed aprile 2026 hanno NULLA in comune con la crisi delle tariffe (Liberation Day) di un anno prima, e che in questo caso, a differenza dal Liberation Day 2025, gli effetti di medio e lunto termine saranno importanti, per i mercati finanziari e dunque per noi investitori.

Vi ricordiamo un fatto recente: nei mesi di marzo, aprile, maggio di quattro anni fa, e quindi nei mesi successivi all’invasione russa in Ucraina, era lunghissima la lista dei giornalisti, dei commentatori che stillavano in tutte le direzioni di una “fine imminente”, di una “guerra finita in tre mesi”, e naturalmente del “crollo dell’economia russa.

Male informati? Semplici imbecilli? Male intenzionati e disinformatori di professione?

Recce’d sostenne nel marzo 2022 che si trattava di un conflitto di medio termine. Oggi, con riferimento a ciò che sta succedendo in IRAN, Recce’d vi anticipa che questa instabilità non avrà alcuna soluzione nel breve termine, e (in forme diverse e tutte da scoprirà) avrà sviluppi e conseguenze nel medio termine e nel lungo termine.

L’articolo che segue vi aiuterà a comprendere meglio le nostre affermazioni. E una volta comprese meglio le nostre affermazioni, potrete applicarle in modo efficace alle vostre nuove scelte di investimento.

Proprio in merito a queste applicazioni pratiche, troverete dopo che avrete letto questo articolo alcune nostre considerazioni.

In sole sei settimane, la guerra con l'Iran ha sconvolto un sistema di commercio globale che ha arricchito persone e nazioni per oltre un secolo: la libertà di navigare in mare aperto.

Lo Stretto di Hormuz ha a lungo rappresentato un'arteria vitale per l'economia marittima mondiale. Ma quel braccio di mare largo 48 chilometri è ora il simbolo di un nuovo disordine globale. Mentre circa 20.000 marinai, di fatto tenuti in ostaggio in mare, assimilavano l'annuncio del cessate il fuoco da parte del presidente Trump di questa settimana – subordinato alla completa riapertura dello stretto – i funzionari iraniani hanno ribadito che sarebbero stati loro a decidere quali navi avrebbero potuto partire e a quale prezzo.

Il "pedaggio di Teheran" stava entrando in vigore, sotto gli occhi della Marina statunitense, un'ammissione che, almeno qui e ora, nel corridoio petrolifero mondiale, l'America non domina più i mari.

Capitani, armatori e gestori delle oltre 700 navi bloccate vicino all'Iran, con a bordo merci per decine di miliardi di dollari, si scambiavano messaggi per cercare di comprendere le mutevoli regole di Teheran. Dopo giorni di droni e missili che sorvolavano la zona, la marina iraniana ha trasmesso un messaggio radio per chiarire la propria posizione: "Qualsiasi nave tenti di transitare senza autorizzazione, verrà distrutta".

Lo Stretto di Hormuz, affermano i marinai, rischia di diventare un cimitero per un sistema commerciale così fondamentale per l'economia moderna che la maggior parte dei consumatori, abituati a importazioni a basso costo e spedizioni in tre giorni, lo dà per scontato. Il prezzo da pagare ricadrà sui consumatori di tutto il mondo, in termini di inflazione, ritardi nelle consegne e le complicazioni di un nuovo accordo che consente a Teheran di scegliere quali paesi possono accedere al petrolio mediorientale.

Secondo gli economisti, se l'Iran continuerà a imporre un pedaggio alle petroliere per il passaggio sicuro, il costo aggiuntivo farà lievitare il prezzo di un gallone di benzina. Oppure, il Corpo delle Guardie Rivoluzionarie potrebbe bloccare completamente il flusso, causando il caos nei mercati energetici. In entrambi i casi, armatori, assicuratori ed equipaggi restano cauti nel tornare a navigare in uno stretto un tempo trafficato, che potrebbe scattare come una trappola al minimo malinteso tra un regime iraniano risentito e un presidente americano che ha minacciato di spazzare via l'intera civiltà iraniana in una sola notte.

Qualunque cosa accada, il precedente di un casello di pedaggio in mare aperto avrà ripercussioni su un ordine mondiale che gli Stati Uniti hanno contribuito a costruire. Gli alleati americani temono che altri attori possano cercare di replicare l'esempio dell'Iran, come fecero gli imperi del XVII secolo, quando la dinastia Qing cinese, gli Ottomani e i Portoghesi tassavano le navi di passaggio. Trump ha ventilato l'ipotesi di un pedaggio americano sul Golfo Persico, e il suo dispendio di risorse navali in Medio Oriente ha dato a Pechino e alla sua marina – la più grande del mondo – maggiore libertà di espandere il controllo sul Mar Cinese Meridionale.

Le ripercussioni si estendono al dollaro statunitense, la cui posizione di valuta indiscussa del commercio marittimo aiuta gli Stati Uniti a mantenere basse le tasse e alti i deficit. I marinai hanno notato che l'Iran sta riscuotendo i pedaggi in yuan cinesi o criptovalute.

"Le cose non saranno più come prima", ha affermato il capitano Ali Kanafani, siriano, che durante una videochiamata ha ruotato il telefono per scrutare l'orizzonte, dove ha potuto vedere più di 30 navi bloccate in attesa dell'autorizzazione all'iraniano per la loro partenza. Un capitano libico su una nave vicina lo stava chiamando per chiedergli se avesse compreso le nuove regole che disciplinano una via navigabile che trasporta circa un quinto del petrolio e del gas naturale liquefatto mondiali. "Sono tutti confusi", ha detto Kanafani.

La guerra con l'Iran è la terza in quattro anni a interrompere il traffico marittimo: dopo l'invasione russa dell'Ucraina, una nave sotto il comando di Kanafani è stata colpita da un missile nel Mar Nero, prima che un'altra delle sue navi sopravvivesse a un attacco diretto dei ribelli Houthi armati dall'Iran che presidiano il Mar Rosso. L'anno scorso, suo cugino Deeb, di 22 anni, che lavorava sotto il suo comando su una nave ormeggiata al largo dell'Ucraina, è morto in un attacco missilistico. Kanafani ha dichiarato: "Faceva la spola tra la Siria e l'Ucraina e poi tornava in Siria in una cassa".

Anche dopo tre giorni dall'inizio del cessate il fuoco di questa settimana, l'Iran lasciava passare solo un piccolo numero di navi al giorno – appena due venerdì – in base alla lista di alleati geopolitici di Teheran e alla loro disponibilità a pagare pedaggi che possono raggiungere i 2 milioni di dollari.

Secondo alcuni membri dell'equipaggio, le navi cambiavano bandiera, passando a paesi più amici dell'Iran, o si trasformavano in "navi zombie", assumendo l'identità di imbarcazioni demolite o dismesse, violando così le norme marittime delle Nazioni Unite codificate nel corso dei decenni nel diritto internazionale. Altri equipaggi imploravano i porti di permettere loro di sbarcare da navi a cui erano finite le provviste di cibo e verdura fresca, dopo quelli che di fatto equivalevano a 41 giorni di prigionia.

Alcuni marinai trascorrevano il tempo realizzando video per TikTok o pescando pesci e granchi con piccole reti. Il capitano Zefanus Waruwu stava dando ordini.

Ha incoraggiato i suoi nove compagni di equipaggio indonesiani a cantare, correre e fare flessioni sul ponte, "per mantenere alto il morale", ha detto. Intrappolati e soli, altri hanno contemplato il suicidio, con capitani e rappresentanti sindacali che fungono da consulenti.

"La libera navigazione e il libero scambio sono possibili solo se i marittimi possono svolgere il loro lavoro in sicurezza", ha affermato Sotiris Raptis, segretario generale dell'European Shipowners-ECSA, un'associazione di categoria.

Nei prossimi giorni, i negoziati in Pakistan potrebbero contribuire a portare sollievo ai marinai bloccati al largo dell'Iran, in attesa della fine della loro prigionia. Ciò che non si profila all'orizzonte è un ritorno alla normalità marittima, affermano marittimi, armatori, analisti navali e storici. I prezzi del carburante per le navi e delle assicurazioni di guerra sono schizzati alle stelle; gli orari sono nel caos, gli equipaggi si sono dimessi e le navi sono state dirottate altrove. Come un ingorgo stradale, anche un piccolo blocco in una singola rotta marittima può causare lunghe code anche dopo la rimozione dei relitti.

E quando ciò accadrà, gli armatori dovranno comunque considerare i rischi derivanti da nuove e insidiose sfide che la Marina statunitense non è stata in grado di risolvere, come i droni a basso costo in grado di superare in sciami navi da guerra progettate per abbattere aerei e missili. Gli Stati Uniti, un tempo garanti della navigazione in mare aperto, hanno dimostrato di poter accettare la loro chiusura, e gli alleati europei dell'America, che un tempo dominavano i mari, hanno respinto la richiesta di Trump di riaprire uno stretto che il suo stesso esercito aveva lasciato chiuso.

"Il concetto di autostrada blu sta scomparendo", ha affermato Salvatore R. Mercogliano, ex ufficiale di marina e professore associato di storia alla Campbell University nella Carolina del Nord. "Abbiamo creato un sistema oceanico progettato per volume e velocità: si possono trasportare grandi quantità di merci rapidamente e quello che stiamo vedendo è come sbattere contro un muro di mattoni a 160 chilometri all'ora".

"Non assisteremo a un ritorno alla normalità che avevamo prima di questa crisi, in nessun caso", ha concluso.

La libertà come forza

Il sistema che oggi diamo per scontato è nato dal capitalismo dell'Età dell'Oro, quando il commercio internazionale conobbe un boom, e dagli scritti di Alfred Thayer Mahan, che considerava la libertà commerciale dei mari fondamentale per la prosperità e la potenza marittima degli Stati Uniti. Un ritratto del fondatore ottocentesco della strategia navale americana è esposto al Naval War College degli Stati Uniti, e le idee di Mahan continuano a influenzare il Pentagono.

Il pensiero americano si è evoluto dopo la Prima Guerra Mondiale fino a sostenere la libera navigazione per tutti i paesi, un'idea che si è diffusa ampiamente solo quando la Marina degli Stati Uniti è diventata la forza di polizia marittima globale dopo la Seconda Guerra Mondiale.

A quel tempo, la maggior parte dei beni manifatturieri veniva trasportata via terra e l'economia statunitense era trainata da piccole imprese manifatturiere che servivano acquirenti locali. L'esplosione del traffico marittimo nei decenni successivi ha alimentato l'ascesa di giganteschi conglomerati che acquistavano materie prime da fornitori lontani e inseguivano il consumatore che offriva il profitto maggiore e più rapido.

Anche se la quota americana del commercio marittimo diminuì dopo la Guerra Fredda, i leader statunitensi credevano che gli americani e i loro alleati traessero vantaggio da un commercio così aperto tra paesi amici. Il commercio globale fiorì e l'economia statunitense guidò la crescita, anche se la cantieristica navale statunitense si atrofizzò e la Marina si ridusse da 7.000 navi alla fine della Seconda Guerra Mondiale a circa 300 oggi.

Dopo la guerra Iran-Iraq degli anni '80, che causò l'affondamento di navi civili nello Stretto di Hormuz, i funzionari della Marina statunitense calcolarono quali risorse sarebbero state necessarie per scortare le navi. Giunsero alla conclusione che la Marina sarebbe stata in grado di scortare solo una manciata di navi civili al giorno, una frazione del traffico regolare.

Di fatto, la libera circolazione delle merci in mare aperto dipendeva dall'adesione globale a regole che gli Stati Uniti avevano contribuito a redigere, ma che non erano in grado di far rispettare.

Il crollo

Ora, questo sistema viene messo alla prova in una mezza dozzina di vie navigabili, che rappresentano una vasta porzione del commercio globale. Nel Mar Baltico, la Russia sta sfidando le sanzioni internazionali trasportando petrolio e gas con una "flotta ombra" di navi che spesso non soddisfano i requisiti di sicurezza internazionali. Le navi che solcano il Mar Nero sono soggette agli attacchi missilistici russi contro i porti ucraini, mettendo a rischio l'approvvigionamento mondiale di cereali. Il traffico attraverso il Mar Rosso non si è ripreso dal 2024, quando gli Houthi affondarono la Rubymar, la prima nave civile persa in guerra dalla guerra Iran-Iraq, una mossa che ha conferito ai ribelli yemeniti un'ampia influenza sulle navi che possono transitare attraverso il Canale di Suez.

Acque agitate

Il controllo iraniano sullo Stretto di Hormuz crea un precedente per la Cina, che rivendica la sovranità sul Mar Cinese Meridionale, una via di transito per oltre un quarto del commercio globale.

"Se il mondo accetta di pagare pedaggi per lo Stretto di Hormuz, come possiamo gestire la rivendicazione cinese secondo cui l'intero Mar Cinese Meridionale è acque territoriali cinesi?", ha affermato il viceammiraglio in pensione della Marina statunitense John "Fozzie" Miller. "Se controllano il Mar Cinese Meridionale, di fatto controllano l'economia globale".

La Cina afferma di agire all'interno delle proprie acque territoriali. I suoi vicini, che respingono le argomentazioni di Pechino, un tempo contavano sul solido sostegno di Washington.

Ma ultimamente, gli Stati Uniti si sono mostrati meno critici nei confronti dell'ultima costruzione di un'isola artificiale nel Mar Cinese Meridionale da parte di Pechino rispetto ai progetti precedenti, tutti ampiamente considerati una potenziale minaccia per la navigazione nella regione, nonché per Taiwan. Gli Stati Uniti hanno spostato risorse militari dall'Asia orientale al Medio Oriente, concedendo alla Cina maggiore margine di manovra, ma senza liberare Hormuz.

"Come gangster di quartiere, Iran e Cina cercano entrambi di imporre un racket di protezione alle navi civili che solcano le acque ambite dai rispettivi governi, in violazione del diritto internazionale", ha affermato Hunter Stires, che ha ricoperto il ruolo di stratega marittimo del Segretario della Marina fino a quest'anno. "La mafia lo chiama 'denaro della protezione'; l'Iran lo chiama 'pedaggio' per il passaggio indisturbato attraverso lo Stretto di Hormuz... Il risultato è lo stesso: dove finisce il mare libero, iniziano le estorsioni".

Al momento, non è nemmeno chiaro come gli armatori dovrebbero pagare il nuovo pedaggio iraniano senza violare le sanzioni statunitensi. Un consigliere di un governo asiatico, solitamente stretto partner degli Stati Uniti, ha dichiarato di aver negoziato con l'ambasciatore iraniano locale per valutare la possibilità che le loro navi potessero acquistare discretamente un passaggio sicuro in criptovaluta o in yuan cinesi.

Finora, le navi russe e cinesi hanno goduto di un accesso preferenziale. Le Guardie Rivoluzionarie iraniane stanno ostentando la propria forza, classificando le navi in base al grado di amicizia che le lega alle rispettive nazioni. In fondo alla classifica: Stati Uniti e Israele.

"Una volta che si verifica una grave violazione, ne seguiranno altre e si precipiterà rapidamente in uno stato di caos giuridico", ha affermato Jason Chuah, professore di diritto commerciale e marittimo presso la City Law School della City St George's, Università di Londra. "È estremamente triste. Il diritto internazionale sembra essere al punto di rottura nel Golfo Persico".

Copyright ©2026 Dow Jones & Company, Inc.

Pubblicato nell'edizione cartacea dell'11 aprile 2026 con il titolo "L'era dei mari liberi guidata dagli Stati Uniti sta volgendo al termine".

Chiarito il quadro, specificato il contesto, ed analizzate anche le ricadute più evidenti per l’economia globale, ora rivolgiamo la nostra e la vostra attenzione ai mercati finanziari. Il nostro mestiere è la gestione di portafoglio, ed in particolare dei portafogli modello di recce’d, ed è quindi lo scopo di ogni nostro lavoro quello di tradurre dati, informazioni ed analisi in movimenti di portafoglio, finalizzati sia a migliorare le performances dei nostri Clienti, sia a proteggere il risparmio dei nostri Clienti dagli shocks, sia di breve termine, sia di medio-lungo termine come quello che stiamo analizzando in questo Post.

Ecco allora, per chiudere il Post, un utile contributo che vi aiuterà a valutare nel modo più corretto il peso degli eventi che fino a qui abbiamo analizzato sui mercati finanziari di tutto il Mondo. E per conseguenza anche sul vostro portafoglio, anche nel caso in cui abbiate scelto Fondi Comuni e polizze assicurative, oppure credito privato ed investimenti sull’economia reale, anche nel caso limite nel quale abbiate messo nel portafoglio titoli soltanto BTp e Bund tedeschi. Perché nulla, ma proprio nulla, resterà al riparo dalle conseguenze degli eventi che stiamo affrontando in queste settimane.

Se vi siete fatti convincere da certe frasi a buon mercato, come ad esempio

“i mercati finanziari alla fine recuperano sempre”, “tanto ai mercati non fa più paura nulla”, “tanto alla fine ci saranno sempre le Banche Centrali a sostenere i prezzi”

beh … ci dispiace informarvi che rischiate di fare la figura dei semplicioni e degli ingenui, e vi farà un gran bene leggere l’articolo che segue e chiude il Post. Perché gli ingenui, alla fine, sono sempre quelli che pagano il contro per tutti.

Quando i bambini sono così di cattivo umore da rifiutare tutto, è inutile offrire loro altre opzioni. Hamburger, pizza, sushi? No, no, no! L'unica via d'uscita è ribaltare la situazione. "Va bene, dimmi cosa vuoi". E scoppia la testa. Essere costretti a dare una risposta positiva invece di respingere tutto e tutti è una sfida. E mi vergogno di ammettere che è ora di affrontarla. Ho passato decenni a sostenere che per gli investitori non importa molto. Allora cosa importa, eh?

Ci ho riflettuto di nuovo di recente, mentre un'altra guerra va e viene senza grandi ripercussioni sui rendimenti. Certo, i trader di petrolio se la sono fatta addosso.

Ma per il resto di noi, finora, è la solita, pacata e ottimista situazione. In effetti, in precedenti articoli ho dimostrato che la geopolitica può essere per lo più ignorata quando si tratta di prezzi degli asset. Allo stesso modo, i tassi di interesse, i regimi fiscali, la governance e se il tuo colore preferito è il blu o il verde.

La maggior parte di queste cose le sapevo già prima di iniziare a lavorare come gestore di portafoglio trent'anni fa. I dati storici sono inequivocabili. Eppure, ripensandoci ora, mi stupisce ancora quanto poco gli eventi che ci terrorizzavano all'epoca abbiano effettivamente cambiato qualcosa.

Le crisi asiatica e russa alla fine degli anni '90 ci hanno a malapena distratto dai profitti che stavamo realizzando con le azioni delle dot-com. E gli ascensori non hanno smesso di funzionare a mezzanotte del 31 dicembre 1999. Quando il crollo è finalmente arrivato, è durato solo 24 mesi. La crisi finanziaria è stata ancora più breve. Quasi tutti i fondi del programma di salvataggio degli asset problematici – circa 440 miliardi di dollari – sono stati restituiti, tranne 30 miliardi. Le banche statunitensi annunceranno profitti da record (e bonus) la prossima settimana. Nulla cambia. E potete immaginare cosa si provasse a lavorare alla Deutsche Bank durante la crisi del debito dell'Eurozona. Eravamo nel panico per la Grecia, la Spagna, la mancanza di un'unione fiscale e simili. Poi tutto si è risolto, vero? Anzi, i paesi che ci preoccupavano di più ora sono in piena espansione.

Ma non sono solo la Brexit, i dazi e la situazione in Ucraina a non soffocare i rendimenti, come temevamo. Nemmeno le valutazioni alle stelle sembrano preoccupare gli investitori. Né le concentrazioni azionarie estreme, le autocrazie come partner commerciali, né alcuno dei presunti "megatrend" come la demografia o il clima. Cosa fa la differenza, allora? Se sono il bambino che si lamenta e continua a scuotere la testa, c'è qualcosa nella mia carriera che ha avuto un effetto significativo sui rendimenti degli investimenti? In realtà, ce ne sono due.

Il primo – l'adesione della Cina all'Organizzazione Mondiale del Commercio nel 2001 – ha avuto un impatto enorme sull'economia e sulla finanza. Poco prima che accadesse, ricordo di essere seduto in un ufficio di Sydney ad ascoltare argomentazioni sul perché il dollaro australiano – fortemente dipendente dalle materie prime e debole da internet – si sarebbe deprezzato per sempre. Invece no! Grazie al consumo di risorse naturali più elevato della storia, il mio paese natale naviga nell'oro da allora. Al suo apice, la Cina rappresentava la metà del consumo mondiale di rame, alluminio, cemento e minerale di ferro. Nel frattempo, i giocattoli, i gadget o i mobili che un tempo curavamo con tanta attenzione hanno visto i loro prezzi crollare al punto da diventare usa e getta. L'Occidente non riusciva ad acquistarne a sufficienza e ben presto ha accumulato enormi deficit commerciali con la Cina. Il conseguente eccesso di risparmi – di cui ha scritto per anni il mio collega Martin Wolf – è stato uno dei motivi principali del calo decennale dell'inflazione globale e dei costi di finanziamento. Avete un amico che opera nel mercato obbligazionario o del credito con una villa e una Ferrari? Grazie, OMC.

Il secondo fattore è il Covid-19. A differenza del precedente, tuttavia, per certi aspetti è troppo presto per dirlo. Le ripercussioni peggiori devono ancora arrivare.

Sappiamo che i governi hanno contratto enormi livelli di debito durante la pandemia. Alcuni vitali, molti sperperati. Oggi pochi politici citano le cifre della spesa. Sono troppo grandi da digerire. Circa 5 trilioni di dollari di fondi di soccorso per il Covid negli Stati Uniti sono stati più di 10 volte superiori agli esborsi lordi della crisi finanziaria.

Le poche decine di miliardi spesi ogni giorno in Iran o per la missione Artemis II sono irrilevanti in confronto. In molti paesi occidentali, il rapporto debito netto/PIL, insostenibile, sarebbe inferiore di circa un quinto se non fosse per la pandemia.

Se i mercati obbligazionari dovessero crollare, la firma di assegni in bianco durante questo periodo sarà in gran parte responsabile. È anche troppo presto per dirlo perché, dopo il Covid, gli elettori ora pretendono che i governi li salvino da ogni problema, dagli shock petroliferi agli onerosi debiti studenteschi.

Questo rende impossibile per i politici attuare riforme vitali, ad esempio nel welfare. Quindi sì, due cose hanno contato finora nella mia carriera di investitore. Non sono sicuro di avere i nervi saldi per affrontare una terza in questo momento.