Investire consapevole: il manuale in arrivo (che potete usare anche oggi).

If fiscal policy is about distributing costs across time and social groups, then trust is the currency that makes this distribution politically feasible. Without trust, even the most sensible and well-designed reforms can falter as citizens doubt motives and outcomes. With trust, societies are more willing to accept difficult trade-offs and sustain them over time.

Nel 2026, ed in particolare in queste ultime settimane, la vostra attenzione di investitori è stata (intenzionalmente) distratta dalle tematiche di sostanza. E spostata sugli eventi più clamorosi.

Come tutti voi sapete, chi fa più clamore raramente ha gli argomenti migliori. Ed anche in materia di investimento, tutte le cose clamorose, strillate e sparate sulle prime pagine sono proprio quelle senza alcuna importanza, senza sostanza.

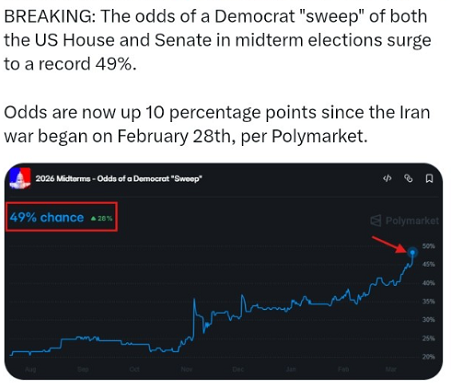

Un esempio concreto: tutti voi nelle ultime settimane siete stati spostati, disorientati, e mandati in confusione dal petrolio e da notizie e grafici come quelli del grafico che segue.

Nonostante il baccano dei GR e dei TG, il chiasso dei social ed i titoloni dei quotidiani: per i vostri risparmi, in questo preciso momento, in questa specifica situazione geopolitica, questi dell’immagine sono dati e fatti che hanno ZERO importanza per voi e per il futuro dei vostri risparmi.

Come sempre tempestivi, come sempre attenti alla realtà, e come sempre pronti a proteggere voi, ed il vostro risparmio dalle (tante) manipolazioni dii queste settimane, e mesi, ed anni, ecco che noi di Recce’d

anche oggi come già abbiamo fatto due giorni fa e poi sei giorni fa, proprio qui nel nostro Blog,

vi indichiamo che cosa per voi e per il vostro risparmio è davvero rilevante.

Che cosa, davvero, decide di vostri risultati. Che cosa a voi dice quali rischi vi state prendendo con il vostro risparmio (senza neppure rendervene conto.

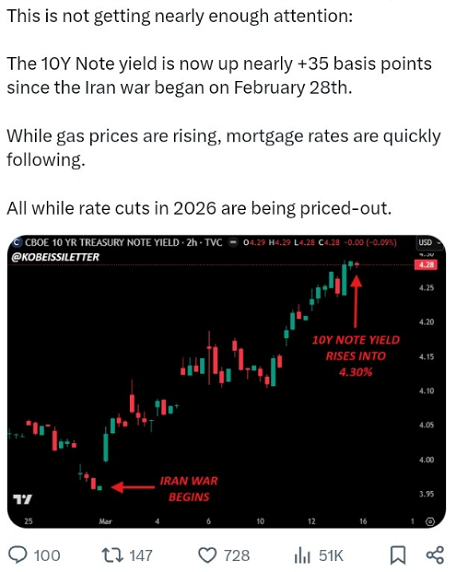

Partendo da un secondo grafico.

Quanto conta, questo dato, per i vostri Fondi Comuni, che avete nel portafoglio del promotore finanziario, del private banker, del wealth manager, del financial avisor?

Come cambia il prezzo dei vostri Fondi Comuni di investimento? Delle vostre polizze assicurative? Delle vostre GPM?

Lo avete capito?

Ve lo hanno spiegato?

Se nessuno ve ne parla, siete autorizzati a sospettare un imbroglio ai vostri danni: ai danni del risparmio che avete accumulato.

Noi siamo qui, disponibili a confrontarci con voi ed a supportarvi, con la massima qualità, professionalità e trasparenza. E cominciamo a farlo subito: in questo stesso Post.

Leggete testo e numeri dell’immagine che segue.

Questa è oggi per voi la sola cosa che davvero conta. Ed è anche il tema sul quale Recce’d ha costruito la fortunatissima serie di Post che abbiamo chiamato Detox e che si è completata a fine gennaio 2026.

Come leggete nel grafico, la nostra missione è compiuta: vi abbiamo anticipato proprio tutto questo, e spiegato, documentandolo, il perché.

Per una analisi ulteriore dei fatti e dei dati dell’immagine precedente, vi offriamo in lettura un contributo che abbiamo selezionato e tradotto per voi lettori del Blog. In questo contributo, viene fatta in modo sintetico ma molto utile la situazione ad oggi.

Nessun social, nessun quotidiano, nessun TG, nessun GR oggi ve ne parla: quando ve ne parleranno, ci sarà soltanto questo sulle prime pagine.

Per questo, è proprio oggi che dovete occuparvene.

L'attrattiva di detenere titoli di Stato statunitensi sta svanendo, ma gli investitori non si sono arresi per un semplice motivo: le loro alternative sono limitate.

Che ci crediate o no, una metafora azzeccata per descrivere la situazione del mercato obbligazionario statunitense viene dai film romantici di Hallmark Channel: il debito pubblico statunitense è come il fidanzato cattivo che gli investitori vorrebbero scaricare, ma non hanno alternative migliori. Lo ha affermato Martha Gimbel, direttrice esecutiva dello Yale Budget Lab, in un'osservazione che ha suscitato risate e cenni di disapprovazione durante un'audizione della Commissione Finanze del Senato questa settimana.

Alla domanda sul perché gli investitori non avessero abbandonato in massa il mercato dei titoli del Tesoro statunitensi, dato il peggioramento delle prospettive fiscali degli Stati Uniti, Gimbel ha risposto: "Credo che una cosa da tenere a mente sia che attualmente i mercati non hanno un'alternativa migliore e più valida ai titoli del Tesoro statunitensi".

"Come la metto io, al momento siamo come il fidanzato all'inizio del film di Hallmark, nella grande città, dove la ragazza continua a uscire con lui, anche se sa che è sbagliato", ha detto. "Ma a un certo punto, tornerà nella sua piccola città, troverà il bravo pompiere e si renderà conto che c'è un'altra opzione."

Gimbel, che ha lavorato come consulente economico nelle amministrazioni Biden e Obama, ha osservato che l'eurozona sta facendo i primi sforzi per attrarre investitori obbligazionari, in altre parole, per diventare quel bravo pompiere.

Quando i tassi iniziano a salire negli Stati Uniti, gli investitori intervengono e comprano, attratti dal rendimento più elevato. Questi acquisti limitano l'aumento dei tassi. Gli investitori sono attratti dal mercato dei titoli del Tesoro statunitensi perché rimane il mercato più profondo e liquido, e possono vendere i propri titoli a prezzi che ritengono ragionevoli, mantenendo così i tassi sotto controllo.

A dimostrazione del calo di attrattiva, gli investitori stranieri detengono circa il 30% dei 30 trilioni di dollari del mercato dei titoli del Tesoro statunitensi, in calo rispetto al 50% dei primi anni 2010, secondo uno studio condotto la scorsa estate dal Bipartisan Policy Center.

Le notizie negative sul debito statunitense si stanno accumulando. Il deficit di bilancio degli Stati Uniti supererà rapidamente la media del 6% del PIL annuo fino al 2036. Si tratta del doppio del 3%, considerato il livello minimo assoluto. Gli interessi sul debito ammontano già a oltre 1 trilione di dollari all'anno e raddoppieranno, superando i 2 trilioni di dollari entro il 2036.

Gimbel e altri esperti di bilancio hanno esortato il Congresso ad agire per riportare il deficit su un percorso più sostenibile.

«A nessuno piace aumentare le tasse. A nessuno piace tagliare la spesa. Dobbiamo fare entrambe le cose», ha affermato Maya MacGuineas, presidente del Committee for a Responsible Federal Budget.

Ci sono alcuni segnali che indicano che il Congresso sta ascoltando. Martedì, un gruppo bipartisan di senatori ha presentato una proposta di legge per istituire una commissione fiscale al fine di dare una sorta di copertura politica alla questione.

MacGuineas ha affermato che esiste un rischio concreto che la riduzione del deficit non avvenga senza una crisi. Il Regno Unito ne ha vissuta una nel 2022, che ha portato alla destituzione di Liz Truss dalla carica di primo ministro. Il Giappone ha subito un crollo simultaneo della valuta e dei titoli obbligazionari lo scorso novembre, e la Francia è impegnata in una continua battaglia sul bilancio e sulla leadership del Paese.

Tornando negli Stati Uniti, Gimbel ha affermato che, con tutto il parlare di un'economia a forma di K – in cui i ricchi continuano a prosperare mentre gli americani meno abbienti faticano – c'è il desiderio di ottenere quante più nuove entrate possibili «dall'alto».

«Non sto dicendo che non dovremmo ottenere entrate dall'alto, ma... semplicemente non ce ne sono abbastanza», ha affermato.

Anche il direttore del Congressional Budget Office (CBO), Phillip Swagel, ha testimoniato all'udienza, affermando che è troppo presto per valutare il costo del conflitto con l'Iran.

Swagel ha concordato con la senatrice Elizabeth Warren, democratica del Massachusetts, sul fatto che molti stimano il costo del conflitto a circa 1 miliardo di dollari al giorno. Ha però sottolineato che tale stima non è una proiezione del CBO.

Il New York Times ha riportato giovedì che i funzionari del Pentagono hanno comunicato ai membri del Congresso di aver stimato il costo del conflitto a 11,3 miliardi di dollari nei primi sei giorni.

Gli economisti di Oxford Economics prevedono ora un deficit di 2.130 miliardi di dollari per l'intero anno fiscale che si concluderà a ottobre. Ciò amplierà il deficit al 6,6% del PIL nell'anno fiscale, rispetto al 6,3% dell'anno scorso.

Secondo gli economisti di Oxford, se il Congresso dovesse approvare una legge di spesa per la difesa derivante dal conflitto con l'Iran, il deficit si amplierebbe ulteriormente.

Come vi abbiamo annunciato già nel 2025, Recce’d ha programmato proprio per il 2026 la pubblicazione del primo manuale dedicato ad Investire Consapevole (Investing Aware).

Ci troverete una serie di analisi ed una collezione di strumenti utili a migliorare i vostri risultati ed anche la vostra capacità di controllare i rischi quando vi occupate dei gestire il vostri risparmio. Ci troverete molte cose che vengono tenute nascoste dalle Reti di vendita dei Fondi Comuni di Investimento, che tengono i loro stessi venditori all’oscuro delle regole fondamentali per una gestione consapevole del risparmio. Private bankers, financial advisor, wealth manager, venditori pagati con le retrocessioni sui Fondi Comuni e le polizze, promotori finanziari in generale: non ne sanno nulla.

In sintesi, loro non sanno come si fa, e voi investitori finali neppure sapete che cosa state facendo del vostro denaro investito sui mercati finanziari.

Molti dei concetti che ispirano il nostro lavoro monografico dedicato ad Investire Consapevole li abbiamo ritrovati, proprio questa settimana, in un eccellente pubblicazione del Fondo Monetario Internazionale.

Dopo averla selezionata, la abbiamo anche tradotta per voi, e la trovate qui di seguito.

In questo Post, oggi la pubblichiamo senza commento. ma merita la massima attenzione, ed è per questo che verrà ripresa in un nostro prossimo Post per questo Blog.

Tutto oggi dipende da questo: persino l’attacco di USA ed Israele allo IRAN,. e persino il petrolio. Noi ne abbiamo scritto qui nel Post anche in data 8 marzo 2026.

Volete sapere oggi dove andranno a finire i vostri soldi tra sei e dodici e ventiquattro mesi? Sta tutto scritto qui sotto. Fatevi quattro conti.

La politica fiscale ha sempre comportato compromessi. Quali priorità saranno finanziate? Quali oneri saranno rinviati? A quali condizioni? Fino a poco tempo fa, i governi potevano rinviare queste scelte indebitandosi a condizioni convenienti. Ma ora, livelli di debito senza precedenti e costi di finanziamento più elevati hanno alzato la posta in gioco. Allo stesso tempo, la domanda di fondi pubblici sta crescendo, nonostante le risorse siano ridotte al minimo. Le società possono conciliare con successo priorità contrastanti solo se fanno affidamento su qualcosa di spesso trascurato e attualmente scarso: la fiducia del pubblico.

Anche prima della pandemia di COVID-19, il debito pubblico era in costante aumento. In molte democrazie, i programmi politici favorivano maggiori spese e deficit, rinviando le riforme strutturali (Cao, Dabla-Norris e Di Grigorio 2024). La modesta crescita economica, la spesa per l'assistenza a una popolazione anziana in aumento e la riluttanza ad aumentare le tasse non hanno fatto altro che peggiorare la situazione. Scelte difficili sono state rimandate e il debito si è accumulato, sostenuto dai tassi di interesse insolitamente bassi degli ultimi due decenni.

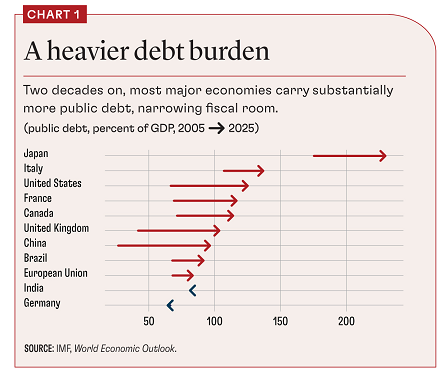

Poi, nel 2020, di fronte al peggior crollo economico dalla Grande Depressione, i governi hanno iniziato a indebitarsi massicciamente. Il debito delle economie avanzate è aumentato di decine di punti percentuali del PIL; in alcuni paesi ha superato il 120% (vedi Grafico 1).

Anche i mercati emergenti e i paesi a basso reddito, sebbene più vincolati, hanno contratto ingenti prestiti. La risposta ha evitato una catastrofe più profonda e, sebbene i livelli di debito si siano da allora stabilizzati in molti casi, i paesi si trovano ora ad affrontare un mondo in cui indebitarsi non è più conveniente.

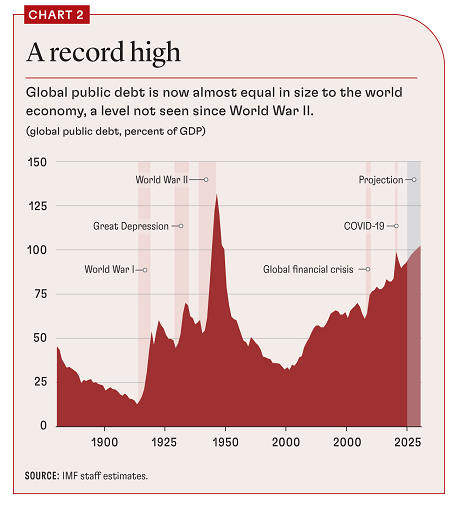

Oggi, i responsabili politici si trovano ad affrontare la versione fiscale del COVID lungo: tassi di interesse più elevati e costi del debito in aumento. Il debito pubblico globale è salito al 93,9% del PIL nel 2025 ed è sulla buona strada per superare il 100% entro il 2028 – livelli mai visti in tempo di pace – segnando una svolta per la politica economica e politica (Grafico 2). Nel frattempo, le forze strutturali a lungo termine – invecchiamento della popolazione, cambiamenti climatici, crescenti esigenze sociali e, per i paesi a basso reddito, calo dei flussi di aiuti e costi di indebitamento persistentemente elevati – continuano a gravare sui bilanci, nonostante le tensioni geopolitiche emergenti esercitino pressioni sulla spesa per la difesa e la politica industriale.

grafico 1

Onere del debito

L'era dei tassi di interesse bassissimi è finita, ma i trend di crescita economica non sono cambiati in modo apprezzabile. In un breve lasso di tempo, i costi di indebitamento sono raddoppiati o triplicati. Gli interessi passivi ora incidono in modo maggiore sui bilanci, eclissando altre priorità.

Negli Stati Uniti, ad esempio, i pagamenti netti per interessi sono saliti da circa il 2% del PIL prima della pandemia al 4,2% nel 2025, superando la spesa per la difesa, e sono destinati ad aumentare ulteriormente. Nei paesi a basso reddito, i pagamenti per interessi assorbono in media il 21% delle entrate fiscali.

Un debito elevato significa meno spazio per rispondere agli shock, interferisce con l'economia in generale aumentando il costo del capitale e complica la politica monetaria, incoraggiando al contempo la repressione finanziaria. Può anche minacciare la stabilità finanziaria, soprattutto nei mercati emergenti, se i rendimenti aumentano perché gli investitori iniziano a dubitare della capacità del governo di onorare i propri obblighi. Con l'inasprimento delle condizioni di finanziamento, gli aggiustamenti possono diventare più bruschi e improvvisi, ricordando l'intuizione dell'economista tedesco del XX secolo Rudi Dornbusch secondo cui "le crisi impiegano molto più tempo a verificarsi di quanto si pensi, e poi si verificano più velocemente di quanto si pensasse". E un debito elevato sposta il reddito nazionale verso i creditori a scapito di altri bisogni.

In un mondo a basso debito e bassi tassi di interesse, i governi potrebbero eludere scelte difficili indebitandosi di più e sperando che la crescita economica generi entrate fiscali aggiuntive sufficienti per onorare e infine ripagare il debito. Ma oggi l'era delle scelte facili è finita. Ogni dollaro che un governo prende in prestito senza un gettito corrispondente implica tasse più alte o una spesa inferiore in futuro, almeno per coprire gli interessi aggiuntivi generati dal nuovo debito. Oltre un certo limite, un maggiore indebitamento impone decisioni dolorose, come l'austerità, l'inflazione, la repressione finanziaria o persino il default. La domanda diventa inevitabile: con un margine fiscale limitato, quali saranno i compromessi e chi ne sosterrà i costi?

grafico 2

Situazione fiscale

Un compromesso persistente riguarda le dimensioni del governo. L'aumento del tenore di vita ha portato i cittadini ad aspettarsi reti di sicurezza sociale affidabili, istruzione e assistenza sanitaria a prezzi accessibili, solidi investimenti pubblici e protezione da una gamma crescente di rischi, tra cui eventi meteorologici estremi e pandemie. Le economie avanzate hanno notevolmente ampliato i loro sistemi di welfare dopo la Seconda Guerra Mondiale; molte lo hanno fatto di nuovo dopo la crisi finanziaria globale del 2008 e in risposta al COVID-19. Le economie di mercato emergenti si trovano ad affrontare forti pressioni per rafforzare le loro reti di sicurezza più modeste, poiché i cittadini chiedono una crescita equa. Il problema è che la richiesta di sussidi di solito supera la volontà delle società di mobilitare entrate. E le decisioni di ridurre le tasse non sono sempre seguite da un contenimento della spesa. I governi non possono fornire sussidi a livello nordico senza una tassazione a livello nordico, e anche con tali tasse, un La pressione e altre pressioni mettono alla prova l'aritmetica.

Bilanciare credibilità e flessibilità pone un altro dilemma. I governi hanno bisogno di spazio per rispondere agli shock, ma devono anche rassicurare i mercati e i cittadini che il debito rimarrà sotto controllo. Norme fiscali rigide – come un tetto al debito eccessivamente vincolante – o tagli alla spesa e aumenti delle tasse troppo rapidi possono aggravare le recessioni, e ignorare i deficit può innescare una reazione negativa del mercato, come accaduto durante la crisi del debito dell'area dell'euro. La sfida è un solido impegno per la sostenibilità senza politiche restrittive. Ciò richiede ancore fiscali credibili a medio termine con clausole di salvaguardia per shock rari; piani trasparenti che diano priorità agli investimenti proteggendo al contempo i più vulnerabili; e quadri istituzionali che creino fiducia senza compromettere la capacità del governo di rispondere a gravi recessioni. Trovare il giusto equilibrio non è mai stato così importante, o così difficile.

Un terzo dilemma è se investire ora o conservare la potenza di fuoco per il futuro. Esigenze urgenti – sicurezza nazionale, resilienza agli shock, transizione climatica, inclusione sociale e sviluppo – richiedono risorse. Ma ogni dollaro speso oggi significa un cuscinetto più sottile per la prossima crisi. In un mondo di shock frequenti, il compromesso è duro. I paesi che esauriscono la capacità di indebitamento nei periodi di congiuntura favorevole si troveranno pericolosamente esposti quando arriverà la prossima recessione o disastro. Non si tratta di pianificare gli scenari migliori, ma di progettare strategie fiscali che siano praticabili quando le sorprese arrivano: conviene trattenere qualcosa quando la prossima crisi potrebbe essere dietro l'angolo.

Ogni decisione di bilancio ora ha vincitori, vinti e tempi espliciti, e l'economia politica di queste scelte è diventata più complicata. Chi o cosa ha la priorità? Quali tasse la finanzieranno e quali programmi dovranno essere soppressi? Queste domande non possono più essere mascherate con nuovo debito. Devono ricevere risposte chiare, e questa si sta rivelando una sfida formidabile.

Sfide intergenerazionali

Un debito pubblico elevato è più di una preoccupazione macroeconomica; è anche una questione di equità tra le generazioni. Come disse lo statista del XVIII secolo Edmund Burke, "La società è una partnership... tra coloro che vivono, coloro che sono morti e coloro che devono nascere". Il debito consente di finanziare progetti che stimolano la crescita, attutire uno shock o distribuire i costi in modo più uniforme nel tempo. Ma i deficit persistenti sono finanziati con il debito che i lavoratori e i contribuenti di domani devono onorare. Quando il debito è elevato e i tassi di interesse aumentano, più risorse pubbliche affluiscono agli obbligazionisti che ai beni pubblici. Questo trasferimento continua finché permane il debito, e aumenta se si continua a indebitarsi.

La demografia aggrava la sfida in due modi. Con l'invecchiamento della società, il costo delle pensioni e dell'assistenza sanitaria inizia a crescere più rapidamente delle entrate fiscali. E dove i tassi di natalità crollano, questi costi sono sostenuti da una forza lavoro in calo. Le economie avanzate hanno ora circa tre lavoratori per pensionato, in calo rispetto ai circa quattro del 2000, e il numero si sta avvicinando a due lavoratori entro il 2050 (OCSE 2025). Inoltre, molti obblighi pensionistici e sanitari rimangono fuori dal bilancio dello Stato e, con l'invecchiamento della popolazione, queste passività implicite emergono nei bilanci, spesso con una forza destabilizzante. Ciò pone scelte difficili: aumentare le tasse, ridurre i sussidi o continuare a indebitarsi e semplicemente rimandare la resa dei conti.

Quanto più a lungo si rimandano le decisioni difficili, tanto più brusco e oneroso sarà l'aggiustamento quando i creditori o la realtà fiscale imporranno finalmente un intervento. E, cosa ancora peggiore, il conto ricade su un numero inferiore di persone. Nel frattempo, i trasferimenti e altre spese correnti e il servizio del debito possono escludere gli investimenti in istruzione, tecnologia e infrastrutture, erodendo la prosperità della prossima generazione. L'economia politica amplifica la sfida. Gli elettori attuali si oppongono ai tagli ai sussidi guadagnati o promessi, e gli elettori più anziani possono formare un blocco elettorale particolarmente potente.

I politici, tentati di evitare misure impopolari come l'innalzamento dell'età pensionabile, la riduzione dei sussidi o l'ampliamento della base imponibile, lasciano invece che sia il debito a farsi carico del peso. Questa propensione al presente solleva notevoli problemi di equità. I giovani vedono i governi accumulare debiti e sospettano che, una volta in pensione, ne riceveranno le conseguenze attraverso tasse più alte e servizi pubblici più snelli. La fiducia si erode e il contratto sociale tra le generazioni si sfilaccia. Anche i mercati finanziari se ne accorgono, richiedendo premi di rischio più elevati o tirandosi indietro quando percepiscono che l'aggiustamento fiscale viene rinviato a tempo indeterminato.

Ma indebitarsi non è intrinsecamente negativo per i giovani. Il debito può contribuire a costruire un futuro migliore se alimenta la crescita o evita profonde recessioni. Gli investimenti finanziati dal debito in infrastrutture, istruzione e resilienza climatica possono apportare benefici ai futuri cittadini. Ciò che preoccupa è che un debito eccessivo negli ultimi tempi abbia finanziato i consumi correnti o l'elusione di scelte difficili, trasferendo di fatto una parte maggiore dell'onere ai futuri contribuenti piuttosto che a quelli attuali.

vantaggioso oggi. La domanda chiave è se stiamo lasciando un mondo migliore e più prospero alla prossima generazione, o se stiamo semplicemente lasciando loro il conto.

Se la politica fiscale si basa sulla distribuzione dei costi nel tempo e tra i gruppi sociali, allora la fiducia è la moneta che rende questa distribuzione politicamente fattibile. Senza fiducia, anche le riforme più sensate e ben progettate possono vacillare perché i cittadini dubitano delle motivazioni e dei risultati. Con la fiducia, le società sono più disposte ad accettare compromessi difficili e a sostenerli nel tempo.

Paure dei cittadini

La fiducia è la convinzione che qualcosa sia sicuro e affidabile, o che una persona sia buona e onesta. Ognuno di questi elementi ha una controparte fiscale: gli accordi devono essere compresi, equi, trasparenti e competenti; altrimenti, non saranno attendibili.

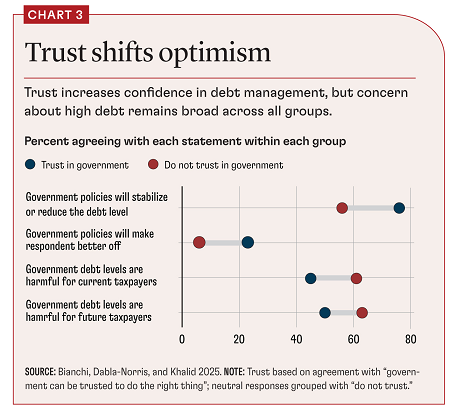

Molte società soffrono di un deficit di fiducia (Grafico 3). Una recente ricerca, basata su un sondaggio condotto nel 2024 su 27.000 persone in 13 paesi, mette in luce le lacune percettive che alimentano questa sfiducia (Bianchi, Dabla-Norris e Khalid 2025). Molte persone, sia nelle economie avanzate che in quelle emergenti, non comprendono le questioni fiscali di base. Ad esempio, solo il 42% circa degli intervistati ha capito che aumentare le tasse o tagliare la spesa avrebbe ridotto il deficit pubblico. Analogamente, oltre il 60% ha sottostimato il rapporto debito/PIL del proprio paese, soprattutto nei paesi ad alto debito. Se le persone ritengono che il debito non sia così elevato o dannoso, considereranno naturalmente le richieste di riforma fiscale come esagerate o politicamente motivate. Tali percezioni errate attenuano il senso di urgenza e rendono più difficile costruire un sostegno per azioni correttive tempestive.

Senza fiducia, il pessimismo sulle politiche governative aumenta. Gli intervistati che dichiarano maggiore fiducia nel proprio governo hanno il 20% di probabilità in più di credere che le sue politiche contribuiranno a stabilizzare o ridurre il debito pubblico. Sebbene gli intervistati tendano complessivamente a dubitare che le attuali politiche di riduzione del debito li lasceranno in una situazione migliore, coloro che hanno maggiore fiducia nel governo hanno il 17% di probabilità in più di aspettarsi un impatto positivo sul proprio benessere.

L'indagine ha anche rivelato preoccupazioni che attraversano le fasce di reddito e demografiche. Molte persone temono di perdere le pensioni o i servizi essenziali da cui dipendono. E dubitano che l'onere della risoluzione dei problemi fiscali sarà equamente ripartito. Queste ansie influenzano il modo in cui i cittadini votano e protestano. Chi si aspetta di essere danneggiato dalle riforme fiscali è molto meno propenso a sostenerle, indipendentemente dalla logica economica. Ad esempio, se i lavoratori della classe media presumono che la riduzione del deficit significhi un'età pensionabile più elevata o una pensione più bassa, si opporranno. Se i contribuenti benestanti sospettano che la riforma significhi un'imposta sul patrimonio rivolta a loro, anche loro si opporranno. E se i cittadini pensano che le nuove tasse saranno sprecate a causa della corruzione o della cattiva gestione, avranno poche ragioni per pagarle.

Anche l'esperienza plasma la fiducia. Nei paesi che hanno sopportato ripetuti cicli di austerità con scarsi risultati, la gente diventa cinica nei confronti di qualsiasi nuovo piano fiscale. Se i tagli drastici non riescono a ridurre il debito, i cittadini si chiedono comprensibilmente: "Perché credere che questa prossima tornata di tagli alla spesa o di tasse più alte risolverà qualcosa?". Allo stesso modo, la corruzione o l'uso improprio dei fondi di stimolo mina la fiducia del pubblico nella competenza del governo. In questo contesto, anche le proposte di riforma più blande possono suscitare indignazione, perché le persone presumono secondi fini o effetti ingiusti. Basta parlare di riforma delle pensioni e scoppiano proteste quando le persone temono che la loro sicurezza duramente guadagnata svanisca. Basta parlare di riforma fiscale e molti sospettano immediatamente che il loro reddito duramente guadagnato verrà utilizzato in modo improprio. L'esperienza con le riforme dei sussidi per il carburante è significativa: i costi fiscali, la scarsa focalizzazione e le distorsioni economiche sono ben noti, ma l'attuazione si è ripetutamente dimostrata complessa a livello politico e sociale.

La sfiducia può innescare un circolo vizioso. I leader, temendo reazioni negative, rimandano misure severe; i problemi del debito peggiorano, erodendo ulteriormente la fiducia. Ma quando i cittadini credono che i sacrifici siano condivisi equamente e che porteranno a un futuro migliore, si dimostrano disposti ad accettare anche riforme dolorose, come gli adeguamenti dei sistemi pensionistici (FMI 2024, 2025). Solo la fiducia convincerà gli elettori ad accettare sacrifici a breve termine per una stabilità a lungo termine.

grafico 3

Costruire la fiducia

L'elevato debito pubblico odierno sta mettendo a dura prova governi e società in modi senza precedenti, e l'urgente necessità di intervenire è chiara. Ogni anno di deriva lascia i paesi più esposti a shock dei tassi di interesse e a cambiamenti nella fiducia dei mercati. Ma risanare le finanze pubbliche non significa adottare misure di austerità indiscriminate. Si tratta di adottare misure graduali e ben calibrate per riportare il debito su un percorso sostenibile, continuando a investire nel futuro. Ciò richiede onestà sui compromessi e disponibilità al compromesso: i politici devono essere onesti con i cittadini sulle scelte difficili, e i cittadini devono riconoscere che alcuni programmi a cui tengono non possono proseguire senza risorse o riforme aggiuntive.

La fiducia è fondamentale in questa equazione. Le persone devono credere che i sacrifici saranno condivisi equamente e che le riforme porteranno a benefici tangibili. Le persone sono più propense a sostenere misure difficili se percepiscono la politica fiscale come competente, trasparente ed equa. Ma la fiducia non si conquista dall'oggi al domani. Deve essere guadagnata e mantenuta.

Non esiste un unico modello per costruire la fiducia, ma alcune istituzioni e pratiche possono essere d'aiuto.

La trasparenza di bilancio e una gestione delle finanze pubbliche ben strutturata gettano le basi.

I consigli fiscali indipendenti – con mandati chiari, reale autonomia e una solida competenza tecnica, come nei Paesi Bassi – offrono valutazioni imparziali e chiedono ai governi di rendere conto dei loro piani fiscali.

Le valutazioni della spesa, i rapporti sulla spesa fiscale e le valutazioni d'impatto, prodotte dai governi o da organismi indipendenti, aiutano sia i decisori politici che i cittadini a capire dove vanno a finire i soldi e cosa producono.

Una gestione prudente della massa salariale pubblica e un approvvigionamento efficiente possono ridurre la percezione di spreco.

La riduzione dei regimi fiscali speciali e dei privilegi pensionistici migliora l'equità, mentre un forte controllo sulle imprese statali segnala responsabilità e competenza.

Tali misure non sono una panacea, ma contribuiscono a colmare il divario tra ciò che è tecnicamente possibile e ciò che è politicamente fattibile. Creano spazio per le riforme rafforzando la credibilità della politica fiscale e dimostrando che i governi sono seriamente intenzionati a garantire un buon rapporto qualità-prezzo.

Bilanciare il realismo sui vincoli con l'ambizione di cambiamento è essenziale. Se gestiamo saggiamente la sfida del debito, possiamo garantire una base stabile per la prosperità a lungo termine e preservare il contratto sociale tra le generazioni. Se falliamo o aspettiamo troppo a lungo, rischiamo turbolenze economiche e un'ulteriore erosione della fiducia nelle istituzioni. Il percorso fiscale che scegliamo oggi definirà la prosperità e l'equità di domani.