Quando il comico non fa più ridere è a fine carriera

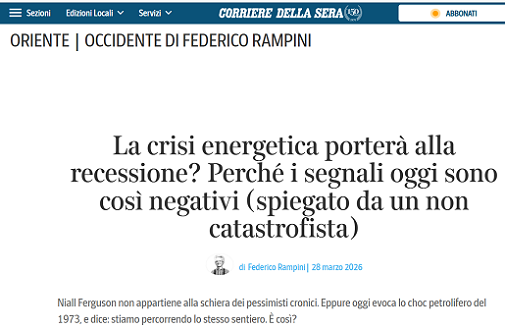

Più in basso, nell’immagine, leggete un titolo di oggi del Corriere della Sera di oggi. Un titolo dedicato alle economi ed ai mercati a fine marzo 2026. La nostra materia, il nostro mestiere.

Lo abbiamo letto, e subito ci è sfuggita una risata: un buon comico, ci siamo detti, non rinuncia mai a fare ridere il suo pubblico.

Il tema, per la carità, è serio, ed anzi serissimo, ma a volte noi veterani dei mercati riusciamo ancora a farci sorprendere dall’ingenuità, che appunto poi diventa, inavvertitamente, comicità.

Che cosa c’è da ridere, chiederà il lettore di Recce’d, della situazione di mercati ed economie a fine 2026?

Appunto: è proprio quello il punto. Che cosa c’è da ridere? Nulla, proprio nulla.

E allora, come può venire alla mente di chicchessia, e meno che mai del titolista del principale quotidiano in Italia, di scegliere in questo contesto il termine “catastrofista”? Ancora? Di nuovo?

Se è un tentativo di fare ridere beh … funziona, ma è una risata amara.

Leggendo gli altri titoli di questo stesso quotidiano, oppure dei TG, oppure dei social, a voi sembra possibile che a qualcuno venga alla mente di ironizzare sui “catastrofisti”? Davvero, a fine marzo del 2026, c’è qualcuno che ha voglia di “fare il fenomeno” e scherzare con il termine “catstrofe”? Non vi basta, quello a cui stiamo assistendo? Volete di più?

Ebbene, sì: c’è ancora qualcuno che azzarda l’ironia verso i “catastrofisti”, anche sull’orlo del burrone. Che “fa il fenomeno”.

E si chiama Federico Rampini.

Di Federico Rampini abbiamo già accennato in precedenza, anche in questo Blog. Giornalista di cui noi non conosciamo nel dettaglio le esperienze, si è messo in vista da qualche anno per la pretesa di spiegarci i mercati finanziari.

Siamo quindi stati costretti ad evidenziarne anche noi gli eccessi, gli strafalcioni e le distorsioni della realtà, in precedenti occasioni: e proprio a causa di quella sua pretesa, di presentarsi come un esperto di una materia che (ed è evidente) conosce solo in modo superficiale, orecchiato in giro, e parziale.

Nell’occasione di oggi, però, c’è anche qualche cosa di più, che merita di essere nuovamente evidenziata nel nostro Blog.

Ed è l’uso strumentale delle piattaforme dell’informazione per distorcere, a volte in modo molto ampio, la realtà.

Utilizziamo dunque l’opportunità che ci si offre oggi, per documentare un ennesimo intervento di distorsione praticato attraverso i media.

Leggiamo intanto il contenuto dell’articolo di Rampini che è stato pubblicato proprio oggi. Dove si pretende di parlare di “recessione” (tema attualissimo e di grande importanza” ma in realtà si cerca di attribuire tutte le responsabilità, persino della guerra, al prezzo del petrolio. Come leggerete, l’operazione è fallita miserevolmente.

Lo storico dell’economia Niall Ferguson non appartiene alla schiera dei pessimisti cronici, eppure oggi evoca lo shock petrolifero del 1973, quello che trasformò una crisi regionale in una recessione globale. La sua tesi è semplice e inquietante: stiamo già percorrendo lo stesso sentiero. Secondo lui lo schema si ripete con una regolarità quasi meccanica.

Prima un’azione militare americana a sostegno di Israele. Poi la reazione dell’avversario — oggi l’Iran — che non si limita al campo di battaglia ma colpisce il cuore dell’economia globale: il petrolio. Infine, quando i mercati iniziano a tremare, arriva il riflesso condizionato della Casa Bianca: rallentare, negoziare, guadagnare tempo.

È una dinamica che Ferguson interpreta con la lente della teoria dei giochi.

Donald Trump non è un leader prevedibile: realizza circa metà delle minacce che pronuncia. Questo basta a renderlo credibile. Ma allo stesso tempo introduce un elemento di instabilità permanente: i suoi avversari non possono sapere quando bluffa e quando no.

In un contesto del genere, la risposta più razionale è quella di reagire sempre, e spesso con maggiore forza. È quello che l’Iran sta facendo. Non solo colpendo obiettivi americani o israeliani, ma allargando il conflitto all’intera regione del Golfo. È una strategia deliberata: trasformare una guerra militare in una crisi sistemica, coinvolgendo infrastrutture energetiche, traffico marittimo, sicurezza delle rotte.

Il punto di svolta è lo Stretto di Hormuz. Non serve chiuderlo completamente: basta renderlo insicuro. I premi assicurativi per le petroliere salgono, le compagnie evitano il passaggio, i flussi si riducono. Il risultato è immediato: una contrazione dell’offerta globale di petrolio. Secondo le stime citate da Ferguson, fino al 10% della produzione mondiale è già fuori mercato.

Qui entra in gioco la memoria storica.

Nel 1973 Nixon e Kissinger sottovalutarono il potere dei produttori arabi. Pensavano che l’Occidente potesse ancora controllare il mercato energetico. Si sbagliavano. L’embargo petrolifero fece quadruplicare i prezzi e spinse l’economia globale in recessione. Oggi il contesto è diverso, ma la vulnerabilità resta. Anche se gli Stati Uniti sono diventati esportatori di energia, il sistema economico globale è ancora dipendente dal petrolio. E soprattutto è interconnesso: uno shock in Medio Oriente si trasmette rapidamente ovunque.

Ferguson insiste su un punto: gli shock energetici sono tra le cause più frequenti delle recessioni. Negli ultimi tre secoli, circa metà delle recessioni anglo-americane è stata innescata da crisi energetiche.

Il meccanismo è duplice. Sul lato della domanda, l’aumento dei prezzi dell’energia riduce il reddito disponibile delle famiglie e aumenta l’incertezza, frenando i consumi. Sul lato dell’offerta, colpisce le imprese più energivore, riducendo produzione e occupazione. A questo si aggiunge la reazione delle banche centrali, che tendono ad alzare i tassi per contenere l’inflazione, aggravando il rallentamento.

È una tempesta perfetta. E Ferguson avverte che siamo già dentro i suoi primi effetti.

La lista dei danni è lunga e crescente. La produzione di carburanti raffinati in Asia è in calo. I fertilizzanti diventano più costosi, con effetti sull’agricoltura globale. I metalli critici aumentano di prezzo, creando tensioni nelle catene industriali. Le aziende accumulano scorte per paura di interruzioni, alimentando ulteriormente la pressione sui prezzi.

Anche se la guerra finisse domani, il sistema non tornerebbe subito alla normalità. Servirebbero settimane — forse mesi — per riaprire completamente le rotte energetiche e ripristinare i livelli produttivi. I mercati, nel frattempo, continuerebbero a incorporare l’incertezza nei loro prezzi. Questo è il punto cruciale: non conta solo la durata reale dello shock, ma quella percepita. Se gli operatori temono che la crisi si prolunghi, gli effetti economici si amplificano.

Ferguson introduce qui una seconda analogia: la crisi degli ostaggi del 1979, subito dopo la cacciata dello Scià e nella fase iniziale di quella rivoluzione khomeinista che instaurò la Repubblica islamica. Allora gli ostaggi erano i diplomatici americani a Teheran. Oggi sono le economie del Golfo. L’Iran utilizza la minaccia alle infrastrutture energetiche come leva negoziale. Non deve necessariamente distruggere tutto: basta dimostrare di poterlo fare.

In questo contesto, la scelta di Trump di alternare escalation e diplomazia non è incoerente. È parte di una strategia. Ma è una strategia ad alto rischio. La storia insegna che le guerre iniziano rapidamente e finiscono lentamente. Kissinger impiegò quattro mesi per risolvere la crisi del 1973, e gli Stati Uniti non erano nemmeno direttamente in guerra. Oggi la situazione è più complessa: Washington è parte attiva del conflitto.

Il rischio, secondo Ferguson, è che il sistema globale stia accumulando più shock contemporaneamente. Non solo l’energia, ma anche tensioni nel credito privato, segnali di rallentamento nel mercato del lavoro, incertezze sulla politica monetaria. È la combinazione di questi fattori che nella storia ha prodotto le recessioni.

Qui l’analisi assume una dimensione più ampia. Ferguson cita Tyler Goodspeed: le recessioni non avvengono perché i periodi di crescita «muoiono di vecchiaia», ma perché la crescita economica viene «assassinata». E spesso gli assassini sono molteplici. Come nel romanzo di Agatha Christie «Assassinio sull’Orient Express», tutti hanno un movente. Oggi, sul treno dell’economia globale, i sospetti sono numerosi. L’energia è il principale, non l’unico.

La conclusione è un monito storico. Negli anni Settanta non fu il Watergate a distruggere la presidenza di Nixon, ma lo shock petrolifero. Allo stesso modo, oggi il vero rischio per Trump non è politico ma economico.

La regina del dramma resta sempre la stessa: «Queen Oil». Una sovrana capricciosa, capace di rovesciare governi e destabilizzare economie. Anche in un’epoca di transizione energetica, la dipendenza da petrolio e gas resta. E se la storia ha ancora qualcosa da insegnare, è che quando l’energia diventa arma, le conseguenze non restano mai confinate al campo di battaglia.

Rampini, in questo articolo, fa il tentativo di rimediare ai propri precedenti strafalcioni: aveva tentato, dalle colonne del principale quotidiano italiani, di persuadere il pubblico che Trump ha tutto sotto controllo, che Trump ha già vinto la guerra, che gli effetti della guerra saranno temporanei, che Trump ha previsto tutte le conseguenze. Poi però c’è il petrolio, a rovinare tutto: ma era sfuggito di mano anche a Nixon, quindi …

Opinioni di Rampini, che solo quindici giorni fa erano ancora presentate al pubblico attraverso il Corriere della Sera come certezze.

Però a fine marzo, e dopo un mese di guerra, per Rampini è arrivato il momento della marcia indietro: o meglio il momento della resa.

Parliamo di resa perché Rampini è costretto ad arrendersi: non può fare marcia indietro (Trump, lui, è un grande esperto di marce all’indietro e di rimangiarsi la parola) proprio perché questa volta Trump non riesce a fare marcia indietro (vorrebbe, ma non può).

Rampini è in imbarazzo, è in difficoltà: i fatto lo hanno smentito, e i fatti hanno smascherato il suo gioco, che era quello di fare la propaganda, e non di fare informazione.

E allora, Rampini tenta una mossa, che è la mossa della disperazione : trovare una sponda, fare parlare qualcun altro, e cercare un nome altisonante, per tentare di persuadere il lettore che in fondo, lui, Rampini, aveva ragione fin dall’inizio.

Contraddicendosi ed insozzandosi con le sue stesse mani.

Ma la cosa peggiore di tutte, è il tentativo di distorsione: scelto il nome altisonante da spendere, allora si tenta di fare credere che Niall Ferguson, noto storico dei mercati finanziari, vede le cose proprio come Rampini. E Rampini (non Niall Ferguson, fate bene attenzione) spiega che tutto ciò che stiamo vedendo, da un mese a questa parte si spiega per il rialzo del prezzo del petrolio.

Ma questo è, totalmente, falso.

Recce’d ve lo può documentare: e va detto che, in questo specifico caso, documentare è semplicissimo.

Per noi di Recce’d è sufficiente riprendere oggi un articolo di Ferguson di 14 mesi fa, e ripubblicarlo: lo avevamo già fatto, nell’ambito della serie di Post chiamata Detox, poco più di un anno fa.

Nell’articolo precedente, avete letto del parallelo con gli Anni Settanta, ed i nostri lettori ricorderanno che Recce’d parlava di uno scenario Anni Settanta già nel mese di agosto del 2020. E poi ancora, successivamente, in numerose occasioni, associandolo con il tema “stagflazione”, che allora non era “alla moda” ma oggi è sulla bocca di tutti. Noi lo avevamo indicato come scenario di destinazione già nell’agosto dell’anno del COVID.

La differenza? E’ sostanziale: Recce’d aveva spiegato già allora, e fino ad oggi, che il paragone con gli Anni Settanta è sì motivato dai fatti, ma pure che le condizioni di partenza oggi sono decisamente più pericolose, e proprio per noi investitori.

Questa è una visione delle cose “catastrofista”, termine utilizzato da Rampini in modo derisorio? Oppure, più semplicemente, è la realtà?

Di certo c’è soltanto che Niall Ferguson la pensa proprio in questo modo che Rampini chiama “catastrofista”. Ferguson la vede come la vediamo noi in Recce’d, e non come Rampini. Ferguson la vedeva in questo modo già nel febbraio 2025: e ci anticipava tutto ciò che oggi leggete sui quotidiani ed ascoltate al TG oppure al GR.

Ed anche i mercati finanziari, leggono la situazione attuale come la legge Recce’d, e come la legge Niall Ferguson.

Per questo, noi ora vi facciamo leggere il vero Niall Ferguson qui sotto: non il Niall Ferguson di Rampini, no. Recce’d adesso vi fa leggere quello vero, senza il filtro distorsivo di un presunto esperto che, nel suo articolo, si è … dimenticato di citare il tema del “debito”. La parola “debito” non compare nell’articolo precedente, neppure una volta:

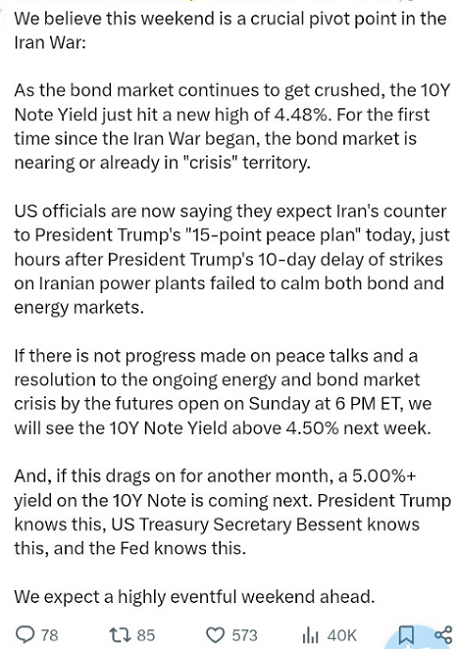

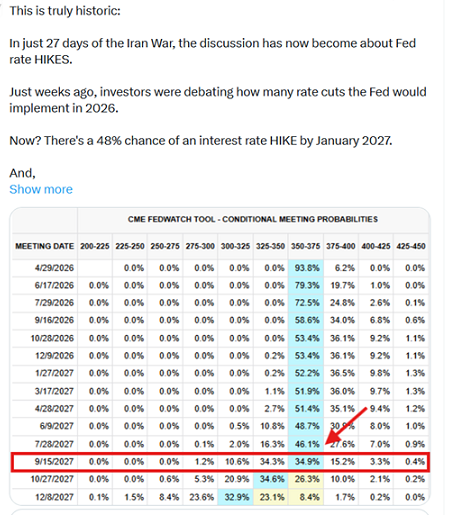

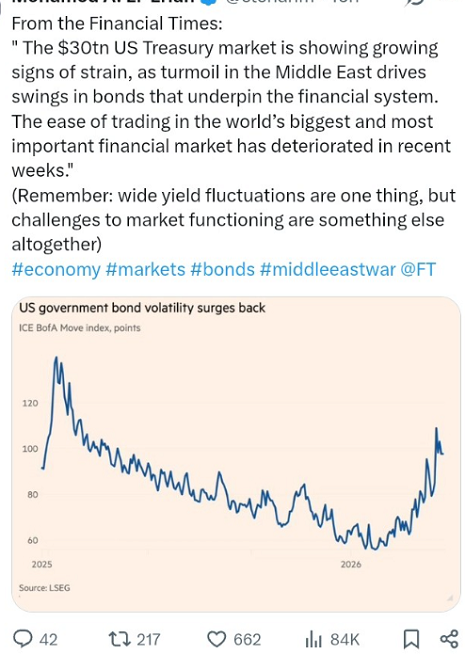

eppure, nella mente del Presidente Donald J. Trump, che Rampini sostiene, la parola “debito” è sempre presente, ed è sempre in evidenza, ogni trenta secondi, come vi dicono le immagini che vedete in questo Post.

Leggere Niall Ferguson, quello vero, vi chiarirà le idee. Leggere Rampini invece vi confonderà le idee.

E se qualcuno sta tentando, oggi, di convincervi che “tutto dipende dal petrolio”, ci sono soltanto due possibilità: che sia un grande incompetente, oppure che stia cercando di fregarvi.

(… e la “recessione” dalla quale eravamo partiti? Beh, ne scriveremo la volta prossima!)

È forse questo l'inebriante profumo di hybris che aleggia nell'aria invernale di Washington, D.C.? Il presidente Trump si è dimostrato così audace nel primo mese del suo secondo mandato che gli europei, preoccupati, si chiedono se la repubblica americana non sia ormai diventata, senza vergogna, un impero.

Trump rinomina i mari. Bonifica i canali. Rivendica la Groenlandia. Attacca il Canada. La sua proposta di pace a Gaza prevede il reinsediamento in massa della popolazione. Il suo piano di pace per l'Ucraina comincia ad assomigliare molto a una spartizione.

Nell'antico mondo ellenico, l'hybris era quel tipo di orgoglio o arroganza che spingeva un mortale a sfidare gli dèi. Ma subito dopo, di solito, arrivava Nemesi, la dea della punizione divina. Lo storico preferisce escludere le divinità dalla sua narrazione. Egli individua il funzionamento più prosaico dei vincoli di bilancio. Perché sono questi, non gli dèi, a porre dei limiti alle ambizioni geopolitiche di repubbliche e imperi.

Quella che io chiamo la Legge di Ferguson afferma che qualsiasi grande potenza che spenda più per il servizio del debito che per la difesa rischia di cessare di essere una grande potenza. L'intuizione non è mia, ma proviene dal teorico politico scozzese Adam Ferguson, il cui "Saggio sulla storia della società civile" (1767) individuò brillantemente i pericoli di un debito pubblico eccessivo.

Ferguson comprese ciò che gli economisti moderni chiamano le proprietà di "livellamento fiscale" del debito pubblico: prendendo in prestito denaro per finanziare una guerra o qualche altra emergenza, un governo può ripartire il costo su più generazioni di contribuenti. Ma ne intuì anche il problema.

"Il peso crescente", osservò, "viene gradualmente accumulato", e sebbene una nazione possa "affondare in un'epoca futura, ogni ministro spera che possa ancora rimanere a galla nella propria". Per questo motivo, il debito pubblico è "estremamente pericoloso... nelle mani di un'amministrazione avventata e ambiziosa".

La sua conclusione fu profetica: "Una spesa, sostenuta in patria o all'estero, che sia uno spreco di risorse presenti o un'anticipazione di entrate future, se non produce un adeguato ritorno, deve essere annoverata tra le cause della rovina nazionale".

Gli economisti hanno a lungo cercato invano una soglia che definisca quanto debito sia eccessivo. La mia personale riformulazione dell'idea di Adam Ferguson focalizza l'attenzione sulla cruciale relazione storica tra il servizio del debito (interessi più rimborso del capitale) e la sicurezza nazionale (spesa per la difesa, inclusi gli investimenti in ricerca e sviluppo).

La soglia cruciale è il punto in cui il servizio del debito supera la spesa per la difesa, oltre il quale le forze centripete dell'onere complessivo del debito tendono a indebolire la presa geopolitica di una grande potenza, rendendola vulnerabile a una sfida militare.

Queste spese possono anche essere espresse in percentuale del prodotto interno lordo. Il Congressional Budget Office (CBO), che utilizza una definizione di spesa per la difesa più restrittiva rispetto al BEA, la stima al 2,9% del PIL per l'anno scorso. Il pagamento netto degli interessi (al netto degli interessi percepiti sui titoli obbligazionari detenuti da enti governativi) è stato pari al 3,1%.

Non si vedeva una situazione simile dai tempi dell'isolazionismo. Tra il 1962 e il 1989, la spesa per la difesa degli Stati Uniti ha rappresentato in media il 6,4% del PIL; il servizio del debito era inferiore a un terzo, pari all'1,8%. Persino dopo la fine della Guerra Fredda, il governo federale spendeva ancora, in media, circa il doppio per la sicurezza nazionale rispetto agli interessi sul debito.

Il fatto che le proiezioni attuali prevedano una quota crescente del PIL destinata al pagamento degli interessi e una quota decrescente per la difesa significa che il potere economico americano è molto più vincolato di quanto la maggior parte delle persone si renda conto. Entro il 2049, secondo le ultime proiezioni di bilancio a lungo termine del CBO (Congressional Budget Office), il pagamento netto degli interessi sul debito federale raggiungerà il 4,9% del PIL. Se la spesa per la difesa manterrà la sua attuale quota di spesa discrezionale, ammonterà alla metà di tale percentuale del PIL.

Non esiste alcuna reale possibilità che la spesa per la difesa aumenti drasticamente. Poiché tale spesa è discrezionale, deve essere stanziata dal Congresso ogni anno, a differenza della spesa per i programmi di assistenza sociale (che è obbligatoria) e per il pagamento degli interessi (il cui mancato pagamento costituirebbe inadempienza). Anzi, è probabile che i vincoli di bilancio esercitino una pressione al ribasso sulla spesa per la difesa nei prossimi decenni.

Imperi paralizzati dal debito

La legge di Ferguson – secondo cui è pericoloso per una grande potenza spendere più per il servizio del debito che per la difesa – trova conferma nella storia.

Nel XVI secolo, i re Asburgo di Castiglia regnarono sul primo impero veramente globale. Le entrate provenienti dalle miniere d'argento americane furono cruciali per finanziare le ambiziose imprese militari spagnole. Carlo V e Filippo II godevano anche di ingenti entrate fiscali dai loro sudditi castigliani.

Ma con il passare dei decenni, l'impero spagnolo si affidò sempre più all'indebitamento. Emise juros, obbligazioni a lungo termine detenute principalmente dall'élite castigliana. Il sistema si finanziava anche vendendo asientos, titoli di debito a breve termine, ai banchieri di Genova e di altre città.

Il sistema rimase stabile fino al 1600, quando la Spagna iniziò a confermare la tesi di Adam Ferguson. Lo stock totale di juros crebbe di 3,4 volte.Tra il 1594 e il 1687, in un periodo di stagnazione delle entrate della corona, i pagamenti relativi al juros passarono dall'assorbire metà delle entrate spagnole nel 1667 all'87% appena 20 anni dopo. Come Filippo IV aveva già affermato al Consiglio delle Indie nel 1639: "Riconosco che l'introduzione del juros ha causato l'enorme rovina che stiamo vivendo".

Tra il 1607 e il 1662, la corona spagnola dichiarò di non onorare parte del suo debito per ben cinque volte. Non a caso, alla crescita del PIL pro capite che aveva caratterizzato l'"Età dell'oro" del XVI secolo seguì una contrazione nel XVII secolo. Questo, a sua volta, ridusse le entrate fiscali della corona.

Le ripercussioni geopolitiche furono inevitabili. Nel 1640 il Portogallo riconquistò l'indipendenza dopo 60 anni di unione dinastica. La Pace di Vestfalia del 1648 segnò il riconoscimento formale dell'indipendenza olandese e la fine effettiva del predominio spagnolo in Europa. Il Trattato dei Pirenei del 1659 sottolineò ulteriormente il suo declino, con la cessione di territori alla Francia.

Forse il caso più noto di una grande potenza che soccombe a vincoli fiscali è quello della Francia borbonica nella sua contesa con la Gran Bretagna hannoveriana alla fine del XVIII secolo. Tra tutte le grandi potenze, la Francia ebbe le maggiori difficoltà a sviluppare un sistema stabile di gestione del debito pubblico. Non esisteva una banca centrale in grado di emettere banconote. Non c'era un mercato obbligazionario liquido in cui il debito pubblico potesse essere acquistato e venduto. Il sistema fiscale era stato in larga misura privatizzato. Invece di vendere obbligazioni, la corona francese vendeva cariche pubbliche, creando un eccessivo onere per il personale pubblico. Londra, al contrario, istituì non solo una banca centrale e un sistema fiscale relativamente efficiente, ma anche un fiorente mercato obbligazionario.

L'intervento francese a sostegno dei coloni americani, culminato nella battaglia di Yorktown del 1781, potrebbe essere apparso un colpo di genio strategico. Ma le conseguenze finanziarie portarono il governo di Luigi XVI ben oltre i limiti della Legge di Ferguson. Nel 1780, il servizio del debito assorbiva i due quinti della spesa totale, mentre il Ministero della Guerra solo un quarto. Nel 1788, il servizio del debito superò la metà della spesa totale.

La storia del XIX secolo offre ulteriori esempi: l'Impero Ottomano, l'Austria-Ungheria, la Russia zarista. Ma l'esempio migliore di tutti – e quello da cui gli americani hanno più da imparare – è quello della Gran Bretagna.

L'economia dell'appeasement

In tre occasioni nella sua storia, le grandi guerre contro rivali continentali (prima contro la Francia tra il 1792 e il 1815 e poi contro la Germania due volte nel XX secolo) portarono il debito pubblico britannico oltre il 150% del PIL. A volte, nonostante l'ampiezza e la profondità del mercato obbligazionario britannico, ciò portò a violazioni della Legge di Ferguson, ad esempio negli anni Venti dell'Ottocento e di nuovo negli anni Settanta dello stesso secolo.

Tuttavia, la tendenza generale nel XIX secolo fu quella di una diminuzione dei costi del servizio del debito, grazie ai guadagni di produttività della Rivoluzione Industriale e ai surplus di bilancio in tempo di pace gestiti dai cancellieri dello Scacchiere vittoriani. Ciò lasciò spazio al riarmo che assicurò alla Gran Bretagna il dominio dei mari, nonché alla creazione del più grande impero terrestre della storia. Sfortunatamente, poiché l'esercito britannico rimase di dimensioni ridotte rispetto agli standard continentali, nel 1914 Londra non poté impedire alla Germania di lanciare il suo primo tentativo di dominio in Europa.

Sulla scia della Prima Guerra Mondiale, il servizio del debito superò le spese militari ogni anno dal 1920 al 1936. Fu proprio questa violazione della Legge di Ferguson, molto più di qualsiasi fiducia o simpatia nei confronti di Adolf Hitler, a ispirare la politica di "appeasement". Di fondamentale importanza per il Tesoro era la preoccupazione che un aumento della spesa per gli armamenti avrebbe compromesso la precaria ripresa della Gran Bretagna dalla Grande Depressione.

Nel tentativo di placare Hitler, il Primo Ministro britannico Neville Chamberlain non riuscì, ovviamente, a dissuadere lui e i suoi alleati dallo scatenare un'altra guerra mondiale. Nonostante la spesa per la difesa del Regno Unito avesse superato il servizio del debito nel 1937, il segnale non fu sufficientemente forte da dissuadere Hitler dall'invadere la Polonia, nemmeno quando accompagnato da un esplicito impegno di sostegno alla Polonia in caso di minaccia alla sua indipendenza. Il massimo che quel tardivo riarmo riuscì a ottenere fu quello di garantire la sopravvivenza dell'esercito britannico durante la ritirata da Dunkerque e la vittoria nella Battaglia d'Inghilterra.

Il Primo Ministro britannico Neville Chamberlain (a sinistra) stringe la mano ad Adolf Hitler dopo la firma dell'Accordo di Monaco, il 30 settembre 1938. La politica di appeasement britannica nei confronti della Germania nazista negli anni '30 fu in parte ispirata dall'indebitamento della Gran Bretagna, che rendeva difficile il riarmo.

Un'altra guerra mondiale lasciò la Gran Bretagna con un'altra montagna di debiti. Nei decenni successivi al 1945, la Gran Bretagna si affidò molto di più a un'inflazione imprevista che alla crescita della produttività per mantenere i costi del servizio del debito al di sotto dei costi della difesa.

Il caso britannico dimostra che sfidare la Legge di Ferguson non condanna necessariamente una grande potenza a un rapido declino. La Gran Bretagna ha oltrepassato il limite in tre periodi successivi alla metà del XIX secolo, ma in ogni caso è stata in grado di tornare indietro. Il declino è poi inesorabile, poiché l'inflazione e la bassa crescita della produttività hanno costretto i governi successivi a rinunciare alle colonie e a ridurre le forze armate. Ciononostante, il Regno Unito ha evitato la sconfitta e l'immediata dissoluzione, destino che ha colpito molte altre grandi potenze.

Segnali d'allarme per gli Stati Uniti

Quali sono le implicazioni per l'America di oggi? Dal punto di vista geopolitico, gli Stati Uniti si trovano in una situazione paragonabile a quella della Gran Bretagna negli anni '30. I loro impegni militari sono globali, come lo sono stati dal 1945, e si trovano ad affrontare un nuovo asse di potenze autoritarie.

Eppure la posizione fiscale degli Stati Uniti è oggi molto più vincolata che mai. Il governo statunitense sta violando la Legge di Ferguson ed è probabile che nei prossimi decenni superi ulteriormente il suo limite cruciale.

Gli Stati Uniti, come la Gran Bretagna vittoriana e del periodo tra le due guerre, riusciranno a risollevarsi? Potranno addirittura fare meglio, riuscendo a dissuadere i propri nemici – come la Gran Bretagna non riuscì a fare con la Germania – e scongiurare la possibilità di una rovinosa Terza Guerra Mondiale? O l'America è condannata a seguire le orme della Spagna asburgica, dell'Impero Ottomano, della Francia borbonica e dell'Austria-Ungheria, percorrendo la strada del default, della svalutazione e del declino imperiale, se non addirittura della rivoluzione?

Esistono quattro importanti differenze tra la Gran Bretagna degli anni '30 e gli Stati Uniti degli anni '20, e tutte giocano a svantaggio dell'America. In primo luogo, la struttura a termine del debito statunitense è più breve, il che lo rende più sensibile alle variazioni dei tassi di interesse. Questo rende intrinsecamente più difficile "svalutare il debito tramite inflazione" come fece il Regno Unito dopo la Seconda Guerra Mondiale. In secondo luogo, una quota molto maggiore del debito è in mano a investitori stranieri. In terzo luogo, la tendenza dei tassi di interesse reali negli Stati Uniti sembra meno propensa al ribasso rispetto a quanto lo fosse nella Gran Bretagna degli anni '30.

Mentre i tassi di interesse reali britannici diminuirono durante la Grande Depressione, negli Stati Uniti le proiezioni del CBO (Congressional Budget Office) indicano un aumento dall'1,7% nel 2024 all'1,9% nel 2026, per poi diminuire leggermente all'1,8% nel 2034. Il tasso di crescita reale dell'economia dovrebbe rimanere pressoché invariato. In questo scenario, il servizio del debito pubblico statunitense costerà di più nel periodo 2025-2035 rispetto al periodo 2015-2025, quando il tasso reale medio era dello 0,3%, soprattutto perché lo stock di debito continuerà a crescere.

Infine, gli Stati Uniti oggi sono gravati da un costoso sistema di welfare concepito per una società con un tasso di natalità più elevato e un'aspettativa di vita inferiore. I programmi di assistenza sociale come la previdenza sociale e l'assistenza sanitaria pubblica (Medicare) rappresentano attualmente la voce di spesa federale più consistente. Il loro costo non potrà che aumentare con l'invecchiamento della popolazione.

La storia suggerisce che qualsiasi periodo prolungato in cui una grande potenza spende più per il pagamento degli interessi che per le capacità militari è destinato a vedere i suoi rivali strategici sfidarne la posizione. La tensione tra "armi e cedole" (come venivano chiamate un tempo le obbligazioni fruttifere) potrebbe inoltre minare la stabilità interna, poiché i governi cercano, senza successo, di soddisfare le esigenze contrastanti di generali, obbligazionisti, contribuenti e beneficiari dell'assistenza sociale.

In assenza di una riforma radicale dei principali programmi di assistenza sociale americani – che le amministrazioni che si sono succedute in questo secolo non sono riuscite a realizzare o hanno escluso – l'unica via plausibile per gli Stati Uniti per rientrare nei limiti della Legge di Ferguson è quindi un miracolo di produttività.

Oggi, può sembrare che il mondo sia diviso tra un potente "impero Trump" americano e la debole concorrenza straniera. Ma la vera sfida del secondo quarto del XXI secolo potrebbe essere tra la tanto decantata promessa economica dell'intelligenza artificiale e la storia, nella forma della Legge di Ferguson.

Niall Ferguson è Milbank Family Senior Fellow presso la Hoover Institution della Stanford University e fondatore della società di consulenza Greenmantle.