I “catastrofisti”, i “gufi” e la guerra ai nostri risparmi: difendersi attaccando.

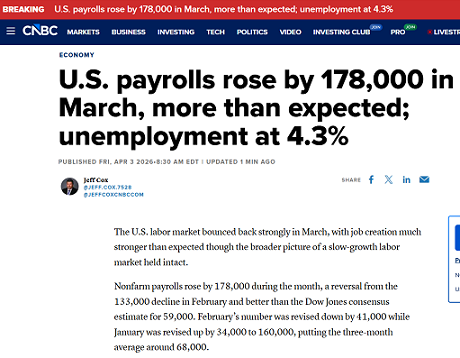

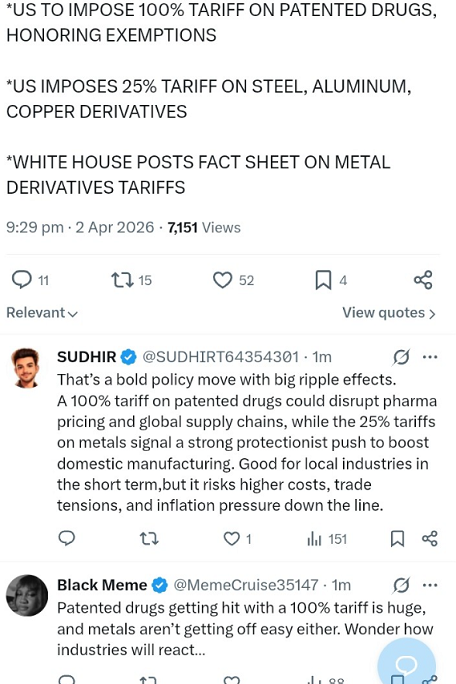

Oggi, 3 aprile 2026, con tutti i mercati finanziari chiusi per la Pasqua, gli Stati Uniti hanno pubblicato un dato economici della massima importanza: lo potete leggere nell’immagine qui sotto.

Questo è un dato importante, per tutti gli investitori e per tutti gli investitori del Mondo. è importante per le obbligazioni ed i Titoli di Stato, è importante per i cambi tra le valute, è importante per tutto l’azionari, ed è un dato importante anche per oro, argento, e persino per il petrolio.

Lo è sempre, ogni mese: aiuta tutti gli investitori, e noi gestori professionali di portafoglio, a comprendere, a capire, ed a fare scelte consapevoli anziché muoverci ad occhi chiusi. Aiuta tuti a capire ciò che stanno facendo con i loro risparmi.

Ma oggi, 3 aprile 2026, il dato è doppiamente importante: e questo perché oggi, 3 aprile, tutti noi siamo stati trascinati in una guerra: una guerra della quale nessuno conosce le finalità, ed una guerra della quale nessuno riesce a vedere i limiti.

Una guerra che costringe tutti gli investitori, e tutti i gestori professionali di portafoglio, a prendere in esame uno spettro ampio (davvero molto ampio) di scenari, di possibili destinazioni per i processi che oggi sono in atto.

Un dato che va analizzato, e va analizzato con la lente di ingrandimento: perché è in corso una guerra, quella contro lo IRAN, ma soprattutto un’altra guerra, ben più grande e ben più pericolosa per gli investitori, ed è la guerra contro noi risparmiatori.

I fatti sono chiari. I fatti stanno su tutte le prime pagine, ogni giorno ed ogni ora.

Soltanto gli sciocchi, gli ingenui e i truffatori possono fingere di non vedere.

Soltanto uno sciocco, un ingenuo oppure un imbroglione più minimizzare i fatti del 2026.

Solo gli sciocchi, gli ingenui e i venditori di pentole possono scherzare oggi sui fatti di oggi.

Soltanto uno sciocco, un ingenuo oppure un malintenzionato può deridere oggi i “catastrofisti” ed i “gufi”.

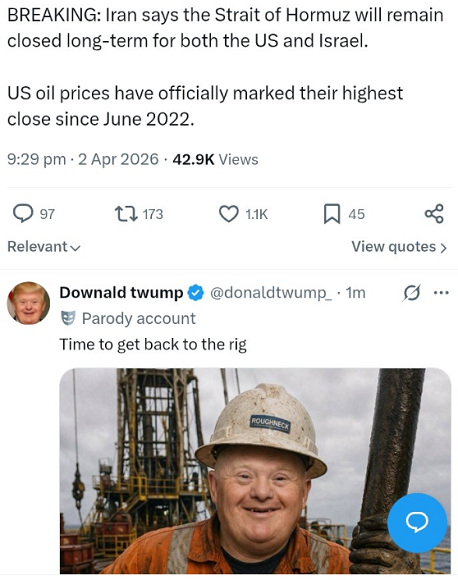

E mentre Trump ha fatto arrivare al Mondo gli auguri per la Pasqua dei Cristiani con i tweet e le dichiarazioni che leggete qui sopra, noi con grande attenzione esaminiamo, e stimiamo, prima di tutto i rischi, e non diamo nelle nostre scelte alcuna attenzione ed alcun peso a chi “fa il fenomeno” davanti a fatti come questi, a chi deride i “catastrofisti” ed i “gufi” ignorando in modo ostentato la realtà.

Allo stesso modo, non diamo alcun peso ed alcun valore alle parole di chi scioccamente racconta che “i mercati tanto recuperano sempre”.

Si tratta di sciocchezze da venditori di pentole, quelli in TV.

Come molte altre persone serie, Recce’d oggi suggerisce al Cliente di prendere molto sul serio ciò che sta accadendo: e suggeriamo, al tempo stesso, di non concentrare l’attenzione sul petrolio.

Il petrolio è soltanto la spia rossa che lampeggia. Se c’è un guasto o un maggiore malfunzionamento del sistema (e vi anticipiamo che c’è, è in corso) non bisogna fermarsi a guardare la spia che lampeggia, ma bisogna occuparsi del malfunzionamento generale di sistema.

Gli investitori, ogni investitore, deve prendere in mano il malfunzionamento del proprio portafoglio titoli, del proprio risparmio, invece di perdere il suo tempo con la spia rossa del petrolio che lampeggia.

Il nostro lavoro, in questo Post ed in ogni altro Post, ha come scopo l’aiutare chi legge Recce’d ad orientare al meglio le proprie scelte di investimento, partendo proprio dai fatti.

Il primo passaggio, inevitabilmente, è quello di eliminare, scartare, evitare le “false notizie” e le vere e proprie menzogne dalle quali ogni investitore viene sommerso, quotidianamente, attraverso:

social

media

banche internazionali di n investimento

Reti di promotori finanziari, consulenti pagati a retrocessione, financial advisors ed etichette simili (family banker, wealth manager, personal banker, eccetera eccetera eccetera)

Come sempre, noi di Recce’d diamo alle nostre affermazioni un riferimento concreto ed attualissimo. Per aiutare i nostri lettori, faremo adesso il punto della situazione geopolitica, alla vigilia della Pasqua 2026, prendendo a prestito il lavoro fatto dagli amici del Financial Times che abbiamo selezionato, analizzato e poi tradotto per voi lettori.

Donald Trump si vanta della sua capacità di negoziatore, di esperto nel concludere accordi, di esperto di trading.

Ma la strategia negoziale che contraddistingue il magnate immobiliare diventato presidente non ha funzionato con il governo iraniano.

Il calcolo di Trump, fin dall'inizio della guerra con l'Iran, è stato che la Repubblica islamica potesse essere bombardata e minacciata fino alla resa. Ma a cinque settimane dall'inizio del conflitto lanciato da Stati Uniti e Israele contro l'Iran, la campagna militare non è riuscita a costringere Teheran alla capitolazione, lasciando il presidente alla ricerca di una via d'uscita da una guerra che gli è sfuggita di mano. "L'Arte del Negoziato non funziona in questa situazione, perché non si tratta semplicemente di due attori che negoziano per massimizzare il proprio profitto", ha affermato Julian Zelizer, professore di storia politica all'Università di Princeton, riferendosi al bestseller di Trump del 1987. "Quello che si aspettava non è andato così".

In un discorso alla nazione di 19 minuti tenuto mercoledì sera 1 aprile 2026, il primo discorso in diretta dopo l'attacco statunitense all'Iran del 28 febbraio, Trump ha presentato una serie di messaggi contraddittori che hanno infranto le speranze degli investitori di una de-escalation, facendo impennare i prezzi del petrolio.

Trump ha affermato che il regime iraniano è stato "decimato... militarmente ed economicamente, e in ogni altro modo", eppure ha promesso di colpire il Paese "estremamente duramente" nelle prossime settimane. Ha avvertito che l'Iran doveva raggiungere un accordo o avrebbe distrutto le sue centrali elettriche. Ha anche affermato che lo Stretto di Hormuz, attraverso il quale transita un quinto del petrolio mondiale ed è ora controllato dall'Iran, si sarebbe presto aperto "naturalmente". Ma ha aggiunto che, se ciò non fosse accaduto, sarebbe stato un problema di qualcun altro.

Mercoledì sera, Donald Trump si è rivolto alla nazione con una serie di messaggi contraddittori sulla guerra con l'Iran. "Le tre opzioni principali sono l'escalation, l'abbandono o il raggiungimento di un accordo", ha affermato Richard Fontaine, presidente del Center for a New American Security, un think tank di Washington. "Il presidente vuole chiaramente raggiungere un accordo, [ma] il problema è che gli iraniani lo negano e potrebbero non accettare di riaprire lo Stretto di Hormuz". "Un risultato che implichi il controllo indefinito dello stretto da parte dell'Iran difficilmente sarebbe un successo per gli Stati Uniti. Questo è il dilemma ora", ha aggiunto. Trump e i suoi collaboratori citano spesso la sua imprevedibilità come un punto di forza sia contro gli avversari che contro gli alleati. La forza delle sue minacce, dicono i suoi sostenitori, risiede nella sua volontà di metterle in pratica. "Se non accettano la realtà del momento attuale, saranno colpiti più duramente che mai", ha detto al Financial Times la vice portavoce della Casa Bianca Anna Kelly. "Tutta la mia vita è stata una negoziazione", ha commentato Trump la scorsa settimana.

Ma l'approccio descritto nelle sue memorie del 1987, basato sul "spingere, spingere e spingere per ottenere ciò che voglio", è stato deriso dai leader iraniani. La scorsa settimana, Trump ha incaricato il vicepresidente JD Vance e il segretario di Stato Marco Rubio di condurre colloqui indiretti con l'Iran prima della scadenza del 6 aprile, da lui stesso imposta alla Repubblica islamica, per raggiungere un accordo o affrontare attacchi ancora più devastanti. Teheran ha risposto affermando di aspettarsi concessioni da Washington e negando che siano in corso negoziati. Nel frattempo, la rappresaglia iraniana contro infrastrutture energetiche critiche ha fatto infuriare il presidente, che si è scagliato contro gli alleati e sta valutando una possibile e rischiosa invasione di terra, che molti esperti di sicurezza nazionale prevedono causerebbe pesanti perdite per gli Stati Uniti. "Se non si ha consapevolezza dei propri limiti e di ciò che si vuole fare, si rischia di finire in una situazione senza fine e in continua espansione", ha affermato Zelizer, avvertendo che il presidente potrebbe essere trascinato in un'invasione di terra "molto facilmente", considerando le migliaia di soldati statunitensi schierati nella regione.

Secondo il professor Julian Zelize, Trump potrebbe essere trascinato in un'invasione di terra "molto facilmente" con migliaia di soldati americani schierati nella regione. Trump è rimasto sorpreso dalla chiusura dello stretto di Hormuz da parte dell'Iran, che ha scosso i mercati energetici globali, fatto aumentare i prezzi della benzina per gli americani e gli ha presentato un nuovo, indesiderato obiettivo di guerra: la riapertura dello stretto. La sua risposta è stata quella di continuare ad alzare la posta, minacciando di distruggere le infrastrutture elettriche e petrolifere iraniane se non avessero riaperto il canale. Eppure mercoledì ha detto "non ne abbiamo bisogno", affermando agli spettatori americani che gli altri paesi che "dipendevano così disperatamente" dallo stretto potevano andarsene a "prenderselo" da soli. Ma ha aggiunto che avrebbe comunque distrutto le infrastrutture critiche iraniane "se non ci fosse stato un accordo". "Potrebbe affermare di non importarsene o che è un problema di qualcun altro, ma sarebbe chiaro a tutti che una delle principali conseguenze della guerra sarebbe stata quella di consegnare il controllo di un punto di strozzatura energetico chiave a una potenza profondamente ostile", ha affermato Fontaine.

Saeed Jalili, un alto funzionario del regime iraniano, ha deriso le posizioni mutevoli di Trump come segno del "graduale arretramento degli Stati Uniti e del crollo delle illusioni del suo presidente".

Gli iraniani ora operano partendo dal presupposto che debba esserci "un grado sufficiente di dolore e costo imposto agli Stati Uniti" per spingerli a un punto in cui siano desiderosi di negoziare sulla base di condizioni favorevoli all’IRAN” secondo Vali Nasr, esperto di Iran presso la Johns Hopkins University, Trump non era disposto a negoziare "seriamente, a condizioni che fossero effettivamente significative per l'Iran". Agli occhi di Teheran, Trump non godeva di alcuna credibilità come negoziatore, ha aggiunto Nasr. Nasr e altri esperti affermano che la fiducia iraniana è stata distrutta quando Trump ha lanciato attacchi contro l'Iran nel bel mezzo di due precedenti negoziati. "Quando promette di voler parlare con loro, non gli credono", ha detto Nasr. "Non credono davvero che ciò che dice abbia un significato".

Teheran considera le affermazioni di Trump riguardo a "negoziazioni produttive" tra le due parti come uno stratagemma per manipolare i mercati o dare agli Stati Uniti il tempo di riorganizzarsi e riprendere gli attacchi.

Alcuni funzionari sospettavano che l'invito a un incontro di persona in Pakistan fosse una trappola per attirare alti dirigenti allo scoperto e assassinarli. "C'è una profonda sfiducia da parte iraniana, la convinzione che tutto questo sia solo un altro trucco, uno stratagemma", ha affermato Negar Mortazavi, giornalista e analista politico iraniano-americano. Trump ha scritto in "L'arte del negoziato" che "la leva è la forza più grande che si possa avere" nelle trattative. Teheran ha capito che il suo "controllo del 20% dell'energia globale è stato per loro un'enorme leva", ha detto Mortazavi. "Non rinunceranno a questa leva a meno che non ottengano un accordo globale, un cessate il fuoco, la cessazione delle ostilità". Consigliato da Gideon Rachman. L'Iran potrebbe uscire dalla guerra più forte e più pericoloso.

In patria, Trump si trova ad affrontare un calo nei sondaggi in vista delle elezioni di medio termine di novembre, con il suo Partito Repubblicano sulla difensiva per l'impatto economico della guerra e i Democratici pronti ad attaccare. "Penso che Donald Trump stia iniziando a capire che non stiamo vincendo questa battaglia", ha detto Jim Himes, il principale esponente democratico della commissione intelligence della Camera.

«Sì, abbiamo affondato la loro marina e distrutto molti dei loro lanciamissili, ma... il prezzo della benzina sta salendo a 5 dollari al gallone, e questo sarà fatale per il suo futuro politico e per il futuro politico dei repubblicani che lo hanno ossequiato per un anno intero», ha aggiunto Himes. «Quindi penso che stia cercando disperatamente una via d'uscita in questo momento, e il problema è che non c'è una via d'uscita ovvia».

Nell’articolo che avete appena letto, trovate molte risposte alle domande che più spesso salgono alla vostra mente in questi giorni: dove siamo diretti? E in che modo ci arriveremo? E quanto potrà durare?

A tutte queste domande, si può dare un’unica risposta: ovvero “non lo sappiamo”. Infatti nessuno lo sa: e le ragioni sono state ben spiegate dal Financial Times nel precedente contributo.

Noi di Recce’d aggiungiamo poi ciò che è più pratico, ciò che è più utile: noi vi aiutiamo a passare da queste considerazioni, valide ma generali, allo specifico della gestione del vostro risparmio.

Prima di passare ai portafogli titoli ed al risparmio però, alcune brevi annotazioni, ancora riferite al precedente contributo.

Rileggiamo una frase dal contributo qui sopra:

In un discorso alla nazione di 19 minuti tenuto mercoledì sera, il primo discorso in diretta dopo l'attacco statunitense all'Iran del 28 febbraio, Trump ha presentato una serie di messaggi contraddittori che hanno infranto le speranze degli investitori di una de-escalation, facendo impennare i prezzi del petrolio.

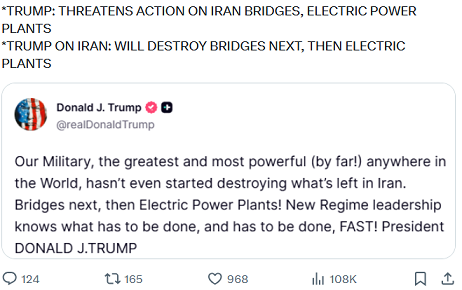

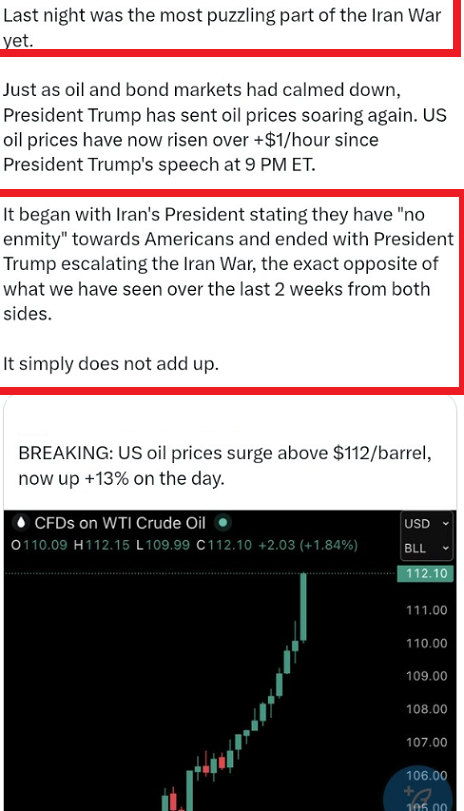

Come leggete in questa frase, sono stati i mercati finanziari stessi, a giudicare contradditori ed anche caotici i messaggi lanciati mercoledì scorso 1 aprile 2026 dal Presidente Trump: diciamo che il Mondo intero ha espresso perplessità e confusione, ed anche preoccupazione

Il Mondo intero, inclusi i sostenitori di Trump, non ha capito: la reazione unanime è stata quella che leggete qui sotto nell’immagine, dove si scrive che “quello di mercoledì sera è stato il momento più imbarazzante di tutta la guerra contro lo IRAN “e che le parole di Trump “semplicemente non tengono insieme”. E poi, sempre nell’immagine, potete leggere anche quale è stata mercoledì notte la reazione dei mercati.

Ma nella massa di 7 miliardi di persone che popolano il Pianeta, ovviamente c’è sempre qualche eccezione.

In Italia, una notevole eccezione è costituita da un giornalista del Corriere della Sera, di nome Federico Rampini, del quale noi di Recce’d vi abbiamo già scritto, segnalando qualche errore, qualche strafalcione, e molti tentativi di distorcere la realtà (anche di fronte all’evidenza). In questa occasione, mentre 7 miliardi di individui si domandavano che cosa avesse detto Trump mercoledì sera, lui ci informa di avere capito benissimo.

Inevitabilmente, qui tornano alla mente le domande con le quali abbiamo aperto il nostro Post, più in alto.

Rampini ci dice che “Trump parla, ma gli iraniani non capiscono. E non capiscono perché leggono i giornali americani”.

Giornali americani che, dice Rampini, neppure loro capiscono Trump. Insomma, soltanto Rampini lo capisce, questo recente discorso di Trump. Il che, per tutti noi investitori, è una dichiarazione interessante: magari leggendo Rampini riusciremo a capire quello che Trump sta facendo e quali sono gli obbiettivi finali? Così da potere investire i nostri risparmi in modo consapevole?

Purtroppo, però, accade che Rampini scrive ma non ci spiega, e non ci aiuta a capire. E quindi, siamo costretti a concludere che Rampini segue il “metodo Trump”, che è quello di confondere intenzionalmente le idee di chi ascolta oppure legge, per potere poi agire liberamente, e non dovere rendere conto a nessuno di quanto detto prima.

Fare confusione come mestiere: il caos come solo obbiettivo.

Recce’d, per i propri lettori, ha segnalato in molte occasioni la (pericolosa ed dannosa, per il nostro risparmio) tattica “del caos”: che consiste nel creare caos intenzionalmente allo scopo di nascondere le proprie autentiche intenzioni. Un tattica che crea artificialmente il caos, e quindi il rischio, è nemica di tutti noi investitori.

Non è necessario spiegare il perché, essendo per definizione l’incertezza il fattore che deprime e consuma il valore di ogni asset finanziario.

Per questo, Recce’d ha già scritto e ripete che la guerra in corso non è la guerra all’IRAN ma è, in realtà, una guerra a tutti noi risparmiatori. E già abbiamo scritto, con dettaglio, quali sono le finalità ultime. In particolare, nella serie di Post che si chiama Detox (dal marzo 2025 al 1 febbraio 2026).

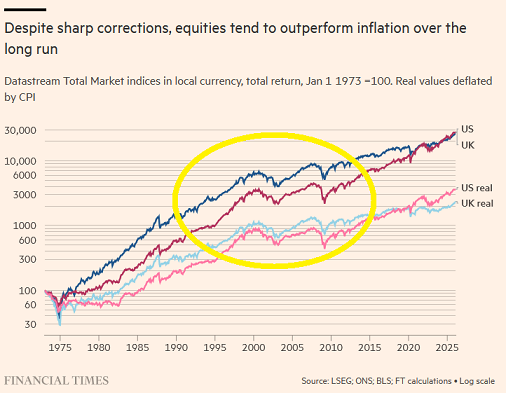

Partendo proprio da queste considerazioni, che non sono controvertibili, noi di Recce’d arriviamo ad affermare che il petrolio, quel petrolio che oggi trovate in prima pagina al GR, al TG e sui social, quel petrolio di cui vi parlano il private banker, il financial advisor, il consulente pagato a retrocessioni, e del quale noi vi informiamo con il grafico qui sotto, quel petrolio oggi NON sta al centro della scena. Si tratta di una conseguenza, di una ricaduta, di uno “side-show”.

Per le vostre scelte di investimenti di oggi, domani e di tutto il 2026, non dovete partire dal petrolio: il petrolio oggi è soltanto la spia rossa, e non fermatevi a guardare la spia che lampeggia. Dovete andare alla ricerca del malfunzionamento generale che proprio il petrolio segnala (e che non è il petrolio). Di quel malfunzionamento generale che rischia di compromettere tutta la vostra missione: missione ch ovviamente NOn è quella di “sbarcare sulla luna”, bensì è quella di preservare il vostro risparmio e farlo rendere al meglio che è possibile.

Ed è proprio questo che Recce’d fa ogni giorno: la nostra missione ed il nostro traguardo raggiunto negli ultimi dieci anni e da raggiungere anche in futuro.

Come raggiungere questo traguardo e portare a termine con successo la missione, ora che la spia lampeggia?

Il passo che tutti voi dovete fare è leggere i segnali del petrolio (la nostra spia di allarme rosso) e collocarli nel modo più corretto nel contesto generale dei mercati (obbligazionari, azionari, valutari e delle materie prime) del Mondo intero. E successivamente fare una selezione degli asset finanziari che giudicate di interesse, fare il lavoro di analisi che è indispensabile, stimare per ogni asset il potenziale rendimento ed anche il rischio di ribasso, e poi fare le vostre scelte. Scegliere le percentuali per il vostro portafoglio titoli, scegliere gli strumenti da utilizzare, scegliere i target di prezzo per ogni asset, scegliere l’intermediario più efficiente, scegliere il mercato finanziario sul quale operare.

Per portare a compimento con successo questo processo, il solo che vi può garantire dei risultati, vi aiuterà leggere il contributo che segue, e che completa il Post di oggi. Si tratta di una articolo scritto in modo chiaro, e di facile comprensione anche nei contenuti. E questo articolo vi indica, in modo chiaro e semplice, dove guardare: non continuate a guardare la spia che lampeggia e concentratevi invece sul malfunzionamento genera e che la spia lampeggiante segnala, e che rischia di mettere a rischio tutta intera la vostra missione, la missione di raggiungere e proteggere il vostro benessere finanziario.

A costo di ripeterci, si sembra utile chiarire che Recce’d NON condivide tutte le indicazioni fornite dall’articolo: ad esempio per le azioni, vi suggeriamo di riflettere attentamente sui dati nel cerchietto giallo, nell’ultimo grafico di questo Post, più che al testo dell’articolo.

Sui portafogli modello quindi noi stiamo facendo cose DIVERSE da quelle dell’articolo: difendiamo il risparmio dei Clienti, e lo difendiamo attaccando. Se siete interessati, parlarvi delle nostre mosse sui portafogli modello, utilizzando la pagina CONTATTI di questo sito.

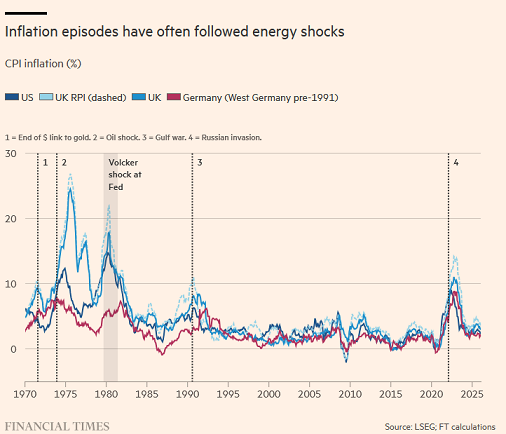

Gli shock energetici si presentano in forme e dimensioni diverse. Un aspetto sorprendente di quello attuale è il tempo impiegato dai mercati per rendersi conto della portata di ciò che stava accadendo in una guerra in cui l'Iran ha la capacità di sabotare la produzione energetica globale grazie al suo controllo dello Stretto di Hormuz.

Secondo Fatih Birol, direttore dell'Agenzia Internazionale dell'Energia, ci troviamo di fronte alla più grande minaccia alla sicurezza energetica della storia.

Ha dichiarato al Financial Times questo mese che si è perso più petrolio che durante i due shock degli anni '70, mentre il volume di gas interrotto è il doppio di quello perso dall'Europa dopo l'invasione russa dell'Ucraina nel 2022. Eppure gli eventi in Medio Oriente cambiano di minuto in minuto.

Nella nebbia della guerra, la storia offre utili indicazioni su cosa potrebbe accadere all'economia globale e sulle prospettive per gli investitori.

Il punto di partenza è che gli shock dell'offerta rappresentano invariabilmente un test di stress supremo per le banche centrali a causa dell'aumentato rischio di inflazione e stagnazione economica, o della terribile combinazione delle due nota come stagflazione. Il caso emblematico in questo contesto è la crisi successiva alla guerra dello Yom Kippur del 1973, quando i membri arabi del cartello OPEC ridussero la produzione e imposero un quadruplicamento dei prezzi del petrolio, con conseguenze devastanti per l'economia mondiale. Quattro anni dopo, il prezzo del petrolio raddoppiò nuovamente. L'allora presidente della Federal Reserve, Arthur Burns, dichiarò che l'impennata del prezzo del petrolio non era di natura monetaria e non richiedeva una risposta monetaria. Lui e altri banchieri centrali credevano di poter ignorare gli shock dell'offerta, poiché il problema dell'inflazione a breve termine sarebbe stato risolto dall'elasticità dell'offerta e dalla possibilità di sostituzione, per cui l'aumento dei prezzi incentiva il risparmio energetico, maggiori investimenti in nuovi giacimenti petroliferi e la ricerca di alternative al petrolio.

La difficoltà risiede nei cosiddetti effetti di secondo livello di uno shock dell'offerta. Questi includono la richiesta da parte dei lavoratori di salari più alti per compensare l'aumento del costo dell'energia e dei beni e servizi ad alta intensità energetica. Allo stesso tempo, le aziende cercano di trasferire i maggiori costi dell'energia e del lavoro sui consumatori. Il rischio, quindi, è che le aspettative di stabilità dei prezzi si "de-ancorano", per usare un'espressione delle banche centrali, innescando una spirale di aumenti salariali e dei prezzi. Ciò invalida la logica di ignorare uno shock energetico una tantum. Così, nella maggior parte del mondo negli anni '70, l'inflazione sfuggì al controllo. Solo le banche centrali di Germania e Svizzera presero atto della minaccia.

Visti i ripetuti attacchi del presidente statunitense Donald Trump all'indipendenza dell'attuale Federal Reserve, si noti che il presidente Arthur Burns subì pressioni analoghe all'epoca da parte di Richard Nixon. Fu fortemente intimidito da false fughe di notizie alla stampa orchestrate da Nixon e dal suo segretario al Tesoro John Connally. Burns, all'inizio degli anni '70, aveva esortato il presidente a prendere posizione contro gli aumenti salariali inflazionistici. Le notizie trapelate suggerivano che il capo della Fed avesse contemporaneamente chiesto un aumento di stipendio. Nixon alla fine ammise che queste accuse di ipocrisia da parte del presidente della Fed erano false. Ma il loro impatto fu tale che Burns divenne un docile sostenitore dell'amministrazione, mantenne i tassi di interesse troppo bassi e permise all'economia di surriscaldarsi. Il presidente Jimmy Carter è accanto a Paul Volcker alla Casa Bianca durante il giuramento di Volcker come presidente della Federal Reserve.

Nel 1974, il tasso di inflazione era a due cifre e l'economia era stagnante. Solo con la nomina di Paul Volcker alla Fed da parte di Jimmy Carter nel 1979 la Fed affrontò adeguatamente la parte relativa alla stabilità dei prezzi del suo duplice mandato, che comprendeva anche la piena occupazione. Il costo per riportare l'inflazione sotto controllo fu una brutale recessione globale. Eppure i draconiani aumenti dei tassi di interesse di Volcker e la conseguente disinflazione stimolarono il più grande mercato rialzista obbligazionario degli ultimi decenni. E con Volcker al comando, la seconda grande crisi petrolifera del 1979 ebbe solo modeste conseguenze inflazionistiche.

Questo è un importante promemoria del fatto che l'inflazione galoppante degli anni '70 non fu solo un fenomeno legato all'energia. Il denaro e il credito giocano sempre un ruolo centrale negli episodi di instabilità dei prezzi.

E un fattore determinante in questo caso fu la decisione del presidente Nixon di recidere il legame del dollaro con l'oro. Il suo smantellamento del sistema di tassi di cambio semi-fissi di Bretton Woods nel 1971 fu, di fatto, un atto monumentale di deregolamentazione del mercato valutario. Trasformò il dollaro in una valuta a corso forzoso, non garantita dal metallo giallo. Allo stesso tempo, molti paesi avanzati iniziarono a deregolamentare i propri sistemi bancari, scatenando un'ondata di creazione di denaro e credito. L'esito fu particolarmente letale nel Regno Unito, dove la deregolamentazione del governo Heath La concorrenza tra i conservatori e le politiche creditizie contribuirono a una folle impennata dei mercati immobiliari residenziali e commerciali, spingendo l'inflazione dell'indice dei prezzi al dettaglio a un picco di quasi il 27% nel 1975.

A favorire questa impennata contribuì un nuovo sistema bancario ombra – le cosiddette banche secondarie – i cui prestiti speculativi nel settore immobiliare erano garantiti dalle grandi banche di compensazione, a loro volta soggette a vincoli normativi nei propri prestiti immobiliari. Un chiaro monito storico sull'odierna crescita frenetica del credito privato, in cui i politici statunitensi e britannici cercano di coinvolgere ignari investitori al dettaglio.

Quando la bolla immobiliare britannica degli anni '70 scoppiò, ne seguì una grave crisi bancaria. Le conseguenze di tutto ciò sul bilancio del nuovo governo laburista furono tali da costringerlo, in modo umiliante, ad affidare la politica fiscale britannica al FMI. I rendimenti dei titoli di Stato britannici schizzarono a due cifre, provocando il crollo dei prezzi. Gli investitori anziani, che in pensione dipendevano da titoli di Stato a tasso fisso, ritenuti sicuri, furono ridotti in miseria. Il mercato azionario subì la peggiore crisi ribassista del dopoguerra.

Venerdì 13 dicembre 1974, quando l'indice FT All-Share raggiunse il suo minimo storico, il calo dal picco al minimo fu del 72,9%. Il rendimento da dividendi dell'indice era del 12,7%, mentre il rapporto prezzo/utili delle 500 azioni dell'indice industriale era di un assurdo 3,6.

Come ha osservato lo storico del mercato azionario britannico John Littlewood, tali cifre oggi sembrano incomprensibili. Ciò sottolinea anche come gli shock inflazionistici dall'offerta precipitino lotte distributive. A un certo livello, si tratta di un trasferimento di reddito e ricchezza dagli importatori di energia agli esportatori.

Negli anni '70 i paesi dell'OPEC erano grandi risparmiatori con una popolazione ridotta. Avevano poca capacità di aumentare i consumi per contrastare l'impatto deflazionistico globale dell'aumento di fatto delle tasse che avevano imposto al mondo sviluppato. Nei paesi avanzati, la lotta principale era tra capitale e lavoro. I lavoratori chiedevano un risarcimento per aver dovuto affrontare quella che oggi è nota come crisi di accessibilità economica. Più in generale, l'inflazione ha fornito un meccanismo di aggiustamento per far fronte all'incapacità del sistema politico di offrire una soluzione democratica alla ripartizione delle perdite di reddito e ricchezza dovute all'aumento dei prezzi.

Oggi le cose sono molto diverse. L'economia del mondo sviluppato è molto meno energivora rispetto agli anni '70 e quindi meno ostaggio delle sanzioni dei paesi produttori di petrolio. Il potere contrattuale dei lavoratori è stato drasticamente ridotto negli anni '80 da Ronald Reagan e Margaret Thatcher. Un numero maggiore di banche centrali dei paesi avanzati è, in misura variabile, indipendente. Quindi, ci si potrebbe chiedere, perché l'inflazione è sfuggita di mano dopo l'invasione russa dell'Ucraina e la pandemia?

La guida migliore su questo tema è l'economista Hyman Minsky, che ha dimostrato come lunghi periodi di stabilità economica e calma dei mercati possano indurre politici, imprese e famiglie a sottovalutare l'intrinseca instabilità dei cicli economici e l'accumulo di debito.

Questo è stato il caso per molti anni dopo la grande crisi finanziaria del 2007-2009. L'inflazione era così bassa che i tassi di interesse nominali erano pari a zero e i tassi di interesse reali, al netto dell'inflazione, erano spesso negativi. Le banche centrali faticavano a portare l'inflazione al livello prefissato del 2%. Gli economisti accademici scrivevano articoli eruditi su come risolvere il problema della "bassa inflazione".

Quando le pressioni inflazionistiche sono tornate nel 2021-2022, i banchieri centrali hanno rispolverato il manuale di Arthur Burns e dichiarato che gli shock inflazionistici dal lato dell'offerta erano "transitori". Convinti di aver fatto un ottimo lavoro nel contenere l'inflazione, presumevano anche che il mercato del lavoro non li avrebbe ricattati. Ma, come suggerisce Dario Perkins, economista di TS Lombard, la pandemia aveva creato un contesto in cui i lavoratori erano temporaneamente stati rafforzati. Il mercato del lavoro si è irrigidito e le aziende sono state costrette a competere attivamente per il personale. Oggi non è più così negli Stati Uniti, nel Regno Unito e in gran parte dell'Europa continentale.

Poiché la retorica della Banca d'Inghilterra e della Banca Centrale Europea si è fatta più aggressiva nelle ultime due settimane, la domanda è se ora possano commettere un errore di politica monetaria nella direzione opposta e precipitare inavvertitamente una recessione. Grafico a linee del debito pubblico in % del PIL che mostra livelli di debito molto più alti rispetto agli anni '70 e '80.

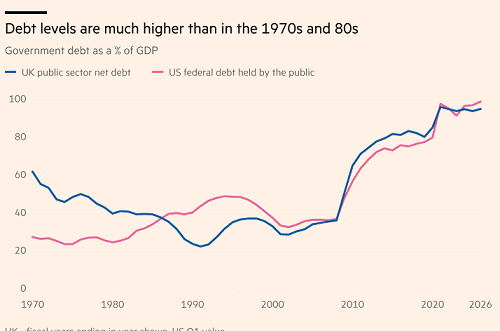

Un altro punto di differenza rispetto agli anni '70 è che il debito pubblico è salito a livelli mai visti prima in tempo di pace.

In un'economia ostinatamente a bassa crescita, i governi sono anche inclini al cosiddetto deficit bias derivante dai crescenti costi pensionistici e sanitari delle popolazioni che invecchiano e dalla pressione per aumentare la spesa per la difesa. Inoltre, c'è una marcata riluttanza ad aumentare le tasse. In alcuni paesi, in particolare negli Stati Uniti, i costi degli interessi sul debito pubblico superano la spesa per la difesa. C'è quindi un rischio crescente di monetizzazione del debito, per cui le banche centrali generano inflazione finanziando l'esplosione del debito pubblico: un rischio che i mercati non sembrano ancora prevedere. Le implicazioni per investitori e risparmiatori non sono positive, a meno che non si creda nei miracoli dell'intelligenza artificiale.

(E si noti, di passaggio, che l'intensità energetica dei data center delle Big Tech significa che i miracoli dell'IA sono ora ancora più difficili da realizzare).

Se, come sembra probabile, ci stiamo dirigendo verso la stagflazione, questo è inevitabilmente negativo sia per le obbligazioni che per le azioni.

L'oro è il grande bene rifugio geopolitico, ma ha recentemente raggiunto livelli altissimi dopo il suo aumento del 65% nel 2025. Il suo forte calo nelle ultime tre settimane dimostra tuttavia che non sempre resiste quando altre classi di attività sono in calo. Quanto al bitcoin, non ha valore intrinseco ed è sceso di oltre il 40% negli ultimi sei mesi. A questo punto, ci rivolgiamo all'ultimo UBS Global Investment Returns Yearbook, in cui Elroy Dimson, Paul Marsh e Mike Staunton utilizzano un database di mercato globale che risale al 1900 per cercare classi di attività che offrano una copertura contro l'inflazione. Questo li porta alle materie prime. Sottolineano i vantaggi di un portafoglio bilanciato di future su materie prime garantiti. Questi hanno fornito ottimi rendimenti a lungo termine, ma attenzione: le loro proprietà di copertura dall'inflazione implicano che sottoperformino in periodi prolungati di disinflazione. Se questo sembra troppo complicato, c'è molto da dire sulle azioni, più "tradizionali" e generatrici di liquidità. Potrebbero non essere una copertura dall'inflazione in termini di correlazione, ma, come sottolineano Dimson, Marsh e Staunton, battono l'inflazione nel lungo termine grazie al premio per il rischio azionario, ovvero la remunerazione aggiuntiva che gli investitori richiedono per rinunciare ai titoli di Stato, considerati più sicuri. Nell'affrontare l'attuale straordinaria combinazione di rischi geopolitici, inflazionistici e recessivi, l'imperativo primario è la diversificazione del portafoglio. Questa dovrebbe includere l'esposizione alla liquidità, considerata meno di moda, che anche con gli attuali tassi di inflazione superiori all'obiettivo è tornata a generare un rendimento reale fortunatamente positivo.