Lo scorso 23 giugno abbiamo pubblicato in questo Blog la prima parte di questo Longform’d. State leggendo la seconda parte. Una terza parte sarà pubblicata tra qualche giorno. Una eventuale quarta parte sarà pubblicata dopo la metà del mese di luglio.

A partire dalla settimana prossima, la seconda di luglio 2024, e per un mese e mezzo, al centro dell’attenzione di tutti gli investitori ci sarà la nuova stagione degli utili trimestrali. E come accade da qualche anno tutti gli investitori saranno ossessionati da articoli, commenti ed analisi a proposito dei Magnifici Cinque, oppure Sei, o forse Sette.

Una autentica mania collettiva, di cui abbiamo scritto più volte ed in particolare lo scorso 23 giugno qui nel Post.

Nulla di nuovo, per dire tutta la verità: accadeva già venticinque anni fa: anche allora, la Borsa di New York aveva i suoi Magnifici Sette, proprio come accade oggi.

Proprio grazie a questo, noi di Recce’d sappiamo come gestire e sappiamo come si fa, a guadagnare da situazioni di mercato come questa.

Gratuitamente, con questo Longform’d, aiutiamo ogni lettore del sito di Recce’d a muovere i propri investimenti in modo tale da guadagnarci anche lui. O, quanto meno, non subire forti perdite. Che da qui in avanti sarà già fare molto.

Perché?

Perché per noi gestori, per voi lettori, e per ogni investitore al Mondo, è arrivato quel particolare momento di mercato che costringe tutti a domandare a sé stessi:

a che cosa stavamo pensando?

La frase che leggete nell’immagine qui sopra risale all’anno 2001 (ventitrè anni fa) ed è ricavata da una intervista su Bloomberg.

Chi parla è il CEO (ovvero, il Numero Uno assoluto) di una delle Società che erano Magnifiche nel 2001. Uno dei Magnifici Sette di ventitré anni fa: Sun Microsystem.

La frase è diventata, negli ultimi ventitrè anni, una vera e propria “frase storica”, il simbolo di una intera epoca.

La sua importanza è così grande, anche oggi, che noi la abbiamo tradotta per voi qui di seguito.

“A 10 volte i ricavi, per darti un rimborso in 10 anni, devo pagarti il 100% dei ricavi per 10 anni consecutivi in dividendi. Ciò presuppone che io possa ottenerlo dai miei azionisti. Ciò presuppone che io abbia un costo pari a zero per la merce venduta, il che è molto difficile per un'azienda di computer. Ciò presuppone zero spese, il che è davvero difficile con 39.000 dipendenti. Ciò presuppone che io non paghi tasse, il che è molto difficile. E questo presuppone che tu non paghi tasse sui tuoi dividendi, il che è in un certo senso illegale. E ciò presuppone che con zero attività di ricerca e sviluppo per i prossimi 10 anni, io possa mantenere l'attuale tasso di entrate. Fatto ciò, qualcuno di voi vorrebbe acquistare le mie azioni a 64 dollari? Ti rendi conto di quanto siano ridicoli questi presupposti di base? Non hai bisogno di alcuna trasparenza. Non hai bisogno di note a piè di pagina.

A che cosa stavi pensando?"

E voi, amici lettori, voi oggi a che cosa state pensando?

La frase che avete appena letto non richiede momenti: è chiarissima nella sua esposizione, ordinata negli argomenti, ed è esplicita nei suoi scopi.

Eppure … eppure, anche oggi nel mese di luglio 2024 l’atteggiamento della massa degli investitori è il medesimo di quel 2001: passivo ed incosciente. A che cosa stanno pensando? A nulla, non pensano: e preferiscono non pensare.

Una grande parte degli investitori, intontita dal quotidiano bombardamento dei media, dalle parole dei financial advisor, dalle parole dei private banker, dei family banker, dei direct banker, dei wealth manager, oggi rinuncia ad avere il pieno controllo del proprio risparmio, ed il pieno controllo delle proprie scelte di investimento. Andare con il gregge è consolatorio:

“non capisco bene che succede, non capisco ciò che sto facendo e perché, ma se lo fanno tutti …”.

Proprio a questo si riferiva già nel 2001, ventitrè anni fa, il CEO di Sun Microsystem, con la frase che avete appena letto.

Se il nostro lettore non ricorda la storia di Sun Microsystem, la rivede nel grafico che segue. Se poi il nostro lettore non vede lo stretto legame con l’attualità del luglio 2024, allora può essere utile il brano che si trova sotto l’immagine.

nVidia è nella stessa posizione in cui si trovava Sun Microsystems nei primi giorni della bolla delle dot-com.

Sun disponeva dei server Web all'avanguardia, degli ingegneri più intelligenti e del massimo rispetto nel settore. Se eri una startup delle dot-com, hai acquistato i server Sun. Gli ingegneri intelligenti non verrebbero a lavorare per la tua startup se fossi abbastanza stupido da non acquistare i server Sun. E hanno fatto pagare un premio, i loro profitti sono saliti alle stelle. Tranne che, beh, in realtà non c'era niente di speciale in loro: non erano realmente "i migliori", niente lo era veramente. È solo che erano l'opzione meno rischiosa. Sapevi che avrebbero funzionato, che i nuovi assunti li avrebbero conosciuti, che erano abbastanza bravi. Come startup, non ottimizzi per l'efficienza dei tuoi sistemi, ottimizzi per costruire il business, come vendere cibo per animali, fare aste, vendere libri online e così via.

Vuoi la crescita, non i profitti. Una volta che hai dominato il tuo mercato e hai entrate costanti, puoi permetterti di tornare indietro e risolvere i problemi di efficienza. È divertente perché nel 1996, Windows NT 4 eseguito su Pentium Pro era un server Web di gran lunga migliore di Sun. È solo che le startup della Silicon Valley non sono riuscite a trovare nessuno che conoscesse il sistema. I tecnici disprezzavano "Windows" e lo consideravano un sistema operativo "giocattolo" rispetto al potente Solaris, e le CPU Intel erano "CISC" quando tutti sapevano che "RISC" era migliore. Tutti avevano torto, ovviamente. nVidia è nella stessa posizione.

Tutti vogliono i chip nVidia per l'intelligenza artificiale perché è noto che funzionano, i tecnici sanno come programmarli e così via. Ma Intel, AMD e altri producono chip competitivi per parte o tutto lo stack AI che costano molto meno. In effetti, i chip di Apple sono abbastanza buoni: il loro Private Cloud potrebbe in teoria essere servito da rack di server Mac Ultra. Ma probabilmente compreranno anche nVidia. Quando scoppiò la bolla delle dot-com, Sun crollò e non si riprese più. In questo momento, i VC stanno investendo ingenti somme di denaro nelle startup che a loro volta le inviano a nVidia. Ad un certo punto, tutto questo finirà. Le startup senza successo andranno in bancarotta e venderanno hardware nVidia e sedie da ufficio su eBay, le aziende di successo ora lavoreranno per raggiungere la redditività riducendo i costi.

In quanti sono consapevoli di questa realtà, tra i tantissimi che scrivono di Nvidia sui social? Tra chi scrive del prezzo di Nvidia in chat? Tra i tanti che nelle community discutono di Nvidia dicendo che salirà oppure scenderà? Tra i financial advisor? Tra i family banker? Tra i wealth manager?

Ve lo diciamo noi: praticamente nessuno. Ma ognuno che è in quella massa pensa e crede di essere “più furbo di tutti gli altri” ed è sicuro che “riuscirà a scendere dal treno che deraglia un attimo prima di ogni altro investitore”.

Di recente, lo ha documentato anche il Financial Times, aprendo nel modo che potete leggere sotto un interessante articolo che poi ovviamente va a toccare anche altri aspetti della situazione attuale.

Adam, 44 anni, aveva acquistato azioni di una sola altra Società solo quando ha deciso di investire in un titolo chiamato Nvidia il mese scorso dopo un "suggerimento" di un amico. "È l'intelligenza artificiale e chiaramente ci sono soldi", dice Adam, che lavora nel settore ospedaliero a Londra e ha chiesto di rimanere anonimo perché la sua famiglia non è a conoscenza del suo trading di azioni.

Mentre fatica a ricordare il nome dell'azienda, come pronunciarlo (è en-vid-iya) o anche esattamente cosa fa nell'intelligenza artificiale, "questo è il futuro, è roba di Cyberdyne Systems", dice Adam, riferendosi al la compagnia di intelligenza artificiale di fine mondo dei film Terminator. “La gente è un po’ abbagliata”. Se Nvidia sta catturando solo ora l'immaginazione popolare, da tempo attira l'attenzione di Wall Street.

l’Azienda Nvidia ha 31 anni di storia, e questa settimana ha superato Apple e Microsoft per diventare per breve tempo l’azienda di maggior valore al mondo, con un valore pari a 3,3 trilioni di dollari. La domanda esplosiva per le sue unità di elaborazione grafica, che sono generalmente considerate il modo migliore per costruire sistemi di intelligenza artificiale di grandi dimensioni da aziende come Meta e Microsoft, ha spinto il prezzo delle sue azioni di circa il 700% dal lancio del chatbot ChatGPT di OpenAI nel novembre 2022

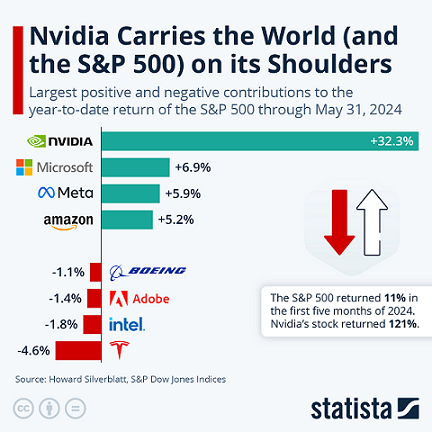

L’ascesa senza precedenti di un’azienda che fino a poco tempo fa era sconosciuta alla maggior parte delle persone al di fuori del settore tecnologico riflette il fervore dell’intelligenza artificiale che ha attanagliato in egual misura la Silicon Valley e Wall Street. Ma il suo ritorno al terzo posto dopo solo un paio di giorni sottolinea la forte concorrenza in questa nuova arena tecnologica. L’ascesa di Nvidia è la storia dell’economia dell’intelligenza artificiale: la sua crescita esplosiva, il suo fascino per gli investitori e il suo futuro imprevedibile. La direzione che seguirà è destinata a rispecchiare – e forse a determinare – il percorso di quell’economia.

L’ultima volta che un’azienda con un marchio relativamente oscuro come quello di Nvidia ha occupato questa posizione è stata nel marzo del 2000, quando Cisco, che produce apparecchiature di rete, ha superato Microsoft all’apogeo della bolla delle dotcom. Oggi come allora, le aziende stanno investendo miliardi di dollari nella costruzione di infrastrutture per la rivoluzione promessa non solo nell’informatica ma nell’economia globale. Come Nvidia, Cisco ha raggiunto l'oro vendendo i picconi digitali e le pale ai cercatori di Internet. Ma il prezzo delle sue azioni non è mai tornato al picco del 2000, dopo lo scoppio della bolla avvenuto nello stesso anno. Il fatto che l’aumento della spesa in conto capitale delle Big Tech nell’intelligenza artificiale si basi più sulle proiezioni dei ricavi che sui rendimenti effettivi ha alimentato i timori che la storia si ripeta.

"Capisco la preoccupazione", afferma l'analista di Bernstein Stacy Rasgon, ma ci sono differenze cruciali. “La preoccupazione di Cisco era che stavano costruendo la capacità di domanda che speravano, e anche oggi c’è fibra sepolta nel terreno che non hanno mai utilizzato”. Rasgon aggiunge che, rispetto al prezzo di Cisco al culmine della bolla delle dotcom, le azioni di Nvidia vengono scambiate a un multiplo molto più basso degli utili previsti. Aziende come Microsoft stanno già vedendo alcuni ritorni sui loro investimenti in chip AI, anche se altri come Meta hanno avvertito che ci vorrà più tempo. Se si sta formando una bolla AI, aggiunge Rasgon, lo scoppio non sembra imminente.

L’ascesa e la caduta di Cisco nell’era delle dotcom sono in contrasto con Apple e Microsoft. Le due società tecnologiche competono da anni per il primato di Wall Street, non solo realizzando prodotti di grande successo, ma anche costruendo piattaforme che supportano enormi ecosistemi aziendali. Apple ha affermato che ci sono circa 2 milioni di app sull’App Store, che generano centinaia di miliardi di entrate per gli sviluppatori ogni anno.

L’economia di Nvidia sembra molto diversa da quella che circonda Apple. In molti modi, la popolarità di una singola app – ChatGPT – è responsabile di gran parte degli investimenti che hanno spinto al rialzo il prezzo delle azioni di Nvidia negli ultimi mesi. Il produttore di chip afferma di avere 40.000 aziende nel suo ecosistema software e 3.700 “applicazioni accelerate da GPU”. Invece di vendere alle masse centinaia di milioni di dispositivi elettronici a prezzi accessibili ogni anno, Nvidia è diventata l’azienda di maggior valore al mondo vendendo un numero relativamente piccolo di costosi chip AI per data center, principalmente a solo una manciata di aziende. I grandi fornitori di cloud computing come Microsoft, Amazon e Google rappresentano quasi la metà dei ricavi dei data center di Nvidia, ha affermato la società il mese scorso. Secondo il gruppo di analisti di chip TechInsights, lo scorso anno Nvidia ha venduto 3,76 milioni di chip per unità di elaborazione grafica per data center. Ciò era comunque sufficiente per garantirle una quota del 72% di quel mercato specializzato, lasciando rivali come Intel e AMD molto indietro. Tuttavia, quelle vendite stanno crescendo rapidamente. I ricavi di Nvidia sono cresciuti del 262% anno su anno raggiungendo i 26 miliardi di dollari nel trimestre più recente, terminato ad aprile, un ritmo più veloce anche di quello di Apple nei primi anni dell’iPhone.

La domanda per i prodotti Nvidia è stata alimentata da aziende tecnologiche che stanno cercando di superare le domande sulle capacità dell’intelligenza artificiale lanciando chip per risolvere il problema. Alla ricerca del prossimo balzo in avanti nel campo dell'intelligenza artificiale, aziende come OpenAI, Microsoft, Meta e la nuova start-up xAI di Elon Musk stanno correndo per costruire data center che collegano insieme fino a 100.000 chip AI in supercomputer, tre volte più grandi di quelli odierni. cluster più grandi. Ognuna di queste server farm costa 4 miliardi di dollari solo in hardware, secondo la società di consulenza SemiAnalysis. La fame di una maggiore capacità di calcolo per l’intelligenza artificiale non sta scomparendo.

L’amministratore delegato di Nvidia, Jensen Huang, prevede che nei prossimi anni verranno spesi più di 1 trilione di dollari per riorganizzare i data center esistenti e costruire quelle che lui chiama “fabbriche di intelligenza artificiale” poiché tutti, dalle aziende Big Tech agli stati nazionali, costruiranno i propri modelli di intelligenza artificiale. Questa portata di investimenti continuerà solo se i clienti di Nvidia capiranno come guadagnare dall’intelligenza artificiale. E proprio nel momento in cui la società ha raggiunto il vertice del mercato azionario, sempre più persone nella Silicon Valley stanno iniziando a chiedersi se l’intelligenza artificiale possa essere all’altezza delle aspettative.

David Cahn, partner di Sequoia, uno dei maggiori investitori start-up della Silicon Valley, ha messo in guardia in un post sul blog questa settimana di una "frenesia speculativa" che circonda l'intelligenza artificiale e dell'"illusione" che "diventeremo tutti ricchi rapidamente" dall'intelligenza artificiale avanzata e dall'accumulo di chip Nvidia. Anche se prevede un enorme valore economico dall’intelligenza artificiale, Cahn stima che le grandi aziende tecnologiche avranno bisogno collettivamente di generare centinaia di miliardi di dollari in più all’anno in nuovi ricavi per recuperare i loro investimenti nelle infrastrutture di intelligenza artificiale al ritmo attuale in accelerazione. Per aziende del calibro di Microsoft, Amazon Web Services e OpenAI, si prevede generalmente che quest’anno le vendite incrementali derivanti dall’intelligenza artificiale generativa ammontino a miliardi a una cifra.

Il periodo in cui i dirigenti tecnologici potrebbero fare grandi promesse sulle capacità dell'intelligenza artificiale è " volge al termine”, afferma Euro Beinat, responsabile globale dell’intelligenza artificiale e della scienza dei dati presso Prosus Group, uno dei maggiori investitori tecnologici al mondo. “Ci sarà molto più realismo nei prossimi 16-18 mesi su ciò che possiamo e non possiamo fare”. È improbabile che Nvidia diventi un'azienda di consumo di massa come Apple. Ma gli analisti dicono che se vuole continuare a prosperare deve emulare il produttore di iPhone e costruire una piattaforma software che leghi i suoi clienti aziendali al suo hardware. L'argomento secondo cui Nvidia non si limiterà a esplodere e diventare un Cisco. . . deve essere legato alla piattaforma software "L'argomentazione secondo cui Nvidia non si limiterà a esplodere e diventare una Cisco - una volta che il ciclo di hype hardware si esaurisce - deve essere legata alla piattaforma software", afferma Ben Bajarin della Silicon Valley consulenza basata su Strategie Creative.

Huang sostiene da tempo che Nvidia è molto più di una semplice azienda di chip. Fornisce invece tutti gli ingredienti per costruire “un intero supercomputer”, ha affermato. Ciò include chip, apparecchiature di rete e il software Cuda, che consente alle applicazioni AI di “parlare” con i suoi chip ed è visto da molti come l’arma segreta di Nvidia. A marzo, Huang ha presentato Nvidia Inference Microservices, o NIM: una serie di strumenti software già pronti per consentire alle aziende di applicare più facilmente l’intelligenza artificiale a settori o domini specifici. Huang ha affermato che questi strumenti potrebbero essere intesi come il “sistema operativo” per l’esecuzione di modelli linguistici di grandi dimensioni come quelli su cui si basa ChatGPT. "Produrremo NIM su larga scala, immagino", ha detto, prevedendo che la sua piattaforma software - soprannominata Nvidia AI Enterprise - "sarà un business molto grande".

Nvidia ha precedentemente distribuito gratuitamente il suo software, ma ora prevede di far pagare alle aziende l'implementazione di Nvidia AI Enterprise, al costo di 4.500 dollari per GPU all'anno . Lo sforzo è fondamentale per attirare più clienti aziendali o governativi a cui manca la competenza interna in materia di intelligenza artificiale di una grande azienda tecnologica.

Il problema per Nvidia è che anche molti dei suoi maggiori clienti vogliono “possedere” quel rapporto con gli sviluppatori e costruire la propria piattaforma AI. Microsoft vuole che gli sviluppatori si basino sulla sua piattaforma cloud Azure. OpenAI ha lanciato GPT Store, modellato sull'App Store, offrendo versioni personalizzate di ChatGPT. Amazon e Google hanno i propri strumenti di sviluppo, così come le start-up di intelligenza artificiale Anthropic, Mistral e molte altre. Questo non è l'unico modo in cui Nvidia entra in concorrenza con i suoi maggiori clienti. Google ha sviluppato un chip acceleratore AI personalizzato, la Tensor Processing Unit, e Amazon e Microsoft hanno seguito il proprio. Sebbene questi siano di piccole dimensioni, il TPU mostra in particolare che è possibile per i clienti allentare la dipendenza da Nvidia.

A sua volta, Nvidia sta coltivando potenziali futuri rivali per i suoi clienti Big Tech, nel tentativo di diversificare il proprio ecosistema. Ha incanalato i suoi chip verso aziende del calibro di Lambda Labs e CoreWeave, start-up di cloud computing che si concentrano sui servizi di intelligenza artificiale e affittano l'accesso alle GPU Nvidia, oltre a indirizzare i suoi chip ad attori locali come Scaleway, con sede in Francia, oltre a i colossi multinazionali.

Queste mosse fanno parte di una più ampia accelerazione delle attività di investimento di Nvidia nel fiorente ecosistema tecnologico dell’intelligenza artificiale. Solo negli ultimi due mesi ha partecipato a round di finanziamento per Scale AI, una società di etichettatura dei dati che ha raccolto 1 miliardo di dollari, e Mistral, un rivale di OpenAI con sede a Parigi che ha raccolto 600 milioni di euro. I dati di PitchBook mostrano che Nvidia ha concluso 116 accordi di questo tipo negli ultimi cinque anni. Oltre ai potenziali ritorni finanziari, l’assunzione di partecipazioni in start-up offre a Nvidia uno sguardo anticipato su come potrebbe apparire la prossima generazione di intelligenza artificiale, contribuendo a definire la propria road map del prodotto. "[Huang] è approfondito nei dettagli sulle tendenze dell'intelligenza artificiale e su cosa potrebbero significare", afferma Kanjun Qiu, amministratore delegato del laboratorio di ricerca sull'intelligenza artificiale Imbue, che Nvidia ha sostenuto l'anno scorso. "Ha creato un team enorme per lavorare direttamente con i laboratori di intelligenza artificiale in modo da poter capire cosa stanno cercando di costruire, anche se non sono suoi clienti." È questo tipo di pensiero a lungo termine che ha posto Nvidia al centro dell’attuale boom dell’intelligenza artificiale. Ma il viaggio di Nvidia per diventare l’azienda di maggior valore al mondo è arrivato con diverse esperienze di pre-morte lungo il percorso, ha detto Huang, e nello spietato mercato della Silicon Valley, a nessuna azienda è garantita la sopravvivenza.

La lettura del lungo, ma documentatissimo articolo precedente ci riporta al titolo del nostro Longform’s: per ogni investitore, questo è il momento di andare contro il mercato, proprio oggi.

Noi di Recce’d quindi vi diciamo oggi che la strategia vincente è:

fight the market.

Perché?

Perché tutta questa storia è stata fabbricata. Inventata.

Proprio come fu per l’inflazione “transitoria” del 2021 e del 2022.

Come quella, anche la storia di “AI” è, semplicemente, il racconto di una cosa che non esiste.

Non fatevi fregare la seconda volta.

L’articolo che avete letto più sopra vi ha, senza dubbio, chiarito che ciò che si legge sui media e si ascolta in TV, a proposito di “AI”, semplicemente non corrisponde alla realtà dei fatti.

E vi descrive più di una ragione per la quale il punto di rottura si trova qui, ora, proprio dietro l’angolo.

Recce’d da tempo vi fornisce informazioni, analisi e contributi proprio su questo tema. La nostra visione delle cose è molto nota.

Oggi in questo Longform’d vi segnaliamo che noi di Recce’d non siamo soli: l’idea comincia a farsi largo anche nell’industria finanziaria tradizionale.

Leggete ad esempio che cosa dice il CEO e capo degli investimenti di Richard Bernstein Advisors.

L'autore è amministratore delegato e chief investment officer di Richard Bernstein Advisors.

Nessun modello economico avrebbe previsto che le azioni avrebbero raggiunto i massimi storici e che gli spread creditizi sarebbero stati molto ridotti dopo che la Federal Reserve aveva aumentato il tasso di interesse di riferimento di 5,25 punti percentuali dall'inizio del 2022. Eppure, questo è esattamente quello che è successo.

La Fed sembra pronta a dichiarare la vittoria nella sua lotta contro l’inflazione, ma la sovraperformance degli investimenti altamente speculativi suggerisce che anche un aumento così brusco dei tassi di interesse non è stato uno straccio abbastanza grande da assorbire la liquidità in eccesso che si riversa sui mercati finanziari.

Le banche centrali non sembrano ancora capire che le bolle finanziarie sono fonti della futura inflazione dei beni reali. Le bolle allocano in modo errato il capitale all’interno di un’economia verso asset non necessari (criptovalute e azioni meme, forse?). E il capitale non confluisce in investimenti che migliorano la produttività. In effetti, l’indice dei prezzi al consumo negli Stati Uniti ha finalmente raggiunto il picco del 5,6% in seguito alla bolla tecnologica del 2008. Ci sono prove che la speculazione potrebbe nuovamente ridurre il potere di lotta all’inflazione della Fed, ma la banca centrale sembra cieca di fronte a questo. Gli investitori non dovrebbero esserlo.

Storicamente, la performance dei titoli di qualità superiore e inferiore è stata coerente in tutte le classi di attività. La performance relativa dei titoli a piccola capitalizzazione rispetto a quelli più grandi tende a imitare gli spread di credito: il tasso di interesse che le società pagano rispetto ai livelli di riferimento. Questo perché le aziende più piccole e di qualità inferiore hanno una maggiore leva operativa e finanziaria e sono maggiormente influenzate dai cicli economici e di profitto. In altre parole, i titoli a piccola capitalizzazione tendono a sovraperformare le large cap e gli spread creditizi si restringono quando i profitti aziendali migliorano, ma le large cap tendono a sovraperformare e gli spread creditizi si ampliano quando i profitti si deteriorano.

La speculazione degli ultimi due anni ha distorto in modo significativo questo rapporto di qualità tra i mercati di lungo periodo. I titoli a grande capitalizzazione hanno sovraperformato quelli a piccola capitalizzazione nonostante l’accelerazione dei profitti e la contrazione degli spread creditizi. Ciò è stato guidato principalmente dai cosiddetti Magnifici Sette titoli tecnologici: Apple, Microsoft, Meta, Amazon, Alphabet, Nvidia e Tesla. Il risultato è stato una leadership di mercato ristretta e un’enfasi sui titoli di qualità superiore. La performance del reddito fisso, tuttavia, è stata più ampia e più ciclica, avvantaggiando il credito di qualità inferiore.

Questa divergenza estrema suggerisce tre possibili risultati.

In primo luogo, la sovraperformance dei Magnifici Sette potrebbe ignorare l’ampio miglioramento dei flussi di cassa aziendali, mentre gli spread creditizi ristretti tengono correttamente conto della ripresa ciclica. Ciò sembra ragionevole perché il ciclo dei profitti negli Stati Uniti sta accelerando e circa 160 società S&P 500 ora registrano una crescita degli utili pari o superiore al 25%.

Un secondo scenario potrebbe essere che la leadership estremamente ristretta del mercato azionario sia giustificata dal fatto che un evento creditizio apocalittico è in agguato. Goldman Sachs ha sottolineato che gli anni ’30 furono l’ultima volta in cui la leadership del mercato azionario fu così ristretta come lo è oggi. Una leadership ristretta ha senso dal punto di vista economico durante una depressione perché le aziende stanno lottando per sopravvivere e tanto meno per crescere. La leadership ristretta di oggi, tuttavia, è accompagnata da un’accelerazione degli utili aziendali e da un sistema bancario sano. Sembra quindi improbabile un evento creditizio significativo, di portata tale da giustificare una leadership così ristretta sul mercato azionario.

Un terzo scenario potrebbe essere che l’eccesso di liquidità stia alimentando la speculazione sia nei mercati azionari che in quelli del reddito fisso, e che né la sovraperformance dei Magnifici Sette né i ridotti spread creditizi siano appropriati. Ci sono certamente prove di speculazione in entrambi i mercati. Se questo scenario è l’interpretazione appropriata, allora i segmenti del mercato azionario non tipicamente difensivi, come i mercati emergenti e le società a piccola capitalizzazione, potrebbero rivelarsi paradisi qualora la volatilità degli attuali leader del mercato azionario aumentasse. Sebbene strano, esiste un precedente per questo.

Quando la bolla tecnologica iniziò a sgonfiarsi nel marzo del 2000, il mercato azionario nel suo complesso iniziò il “decennio perduto” durante il quale l’S&P 500 ebbe un modesto rendimento annualizzato negativo per 10 anni, ma i titoli energetici, le materie prime, i mercati emergenti e le small cap hanno registrato performance estremamente positive. Dal marzo 2000 al marzo 2010, il rendimento totale annualizzato dell’S&P 500 è stato negativo dello 0,7% annuo e il settore tecnologico dell’S&P 500 è sceso dell’8,0% annuo. Tuttavia, il settore energetico S&P 500 è cresciuto del 9,4% annuo, l’indice S&P Small Cap è cresciuto del 6,6% annuo e l’indice MSCI Emerging Market è aumentato del 10,0% annuo. Questi segmenti hanno beneficiato della riallocazione del capitale lontano dai titoli tecnologici, ma anche dell’inflazione post-bolla che ha stimolato i loro profitti. Il passato della Fed potrebbe essere il prologo. Il capitale viene nuovamente allocato in modo errato all’interno dell’economia, ma la Fed non sembra ancora rendersi conto del fatto che il capitale allocato male alimenta l’inflazione futura.

Recce’d, ovviamente, NON condivide tutto ciò che ha scritto qui sopra Richard Bernstein Advisors. Recce’d, ed ovviamente sta molto più avanti, ed ovviamente noi di Recce’d abbiamo preparato e predisposto per i Clienti portafogli modello molto più efficienti e molto più performanti di quelli che RBA propone attraverso questo articolo.

Resta però l’importanza di alcune delle affermazioni fatte da RBA qui sopra. Anche alla luce dei dati che leggete nel brano che segue.

La scorsa settimana Unhedged ha analizzato come, dalla fine di marzo, praticamente tutti i guadagni dell’S&P 500 provengano da titoli AI e da titoli adiacenti ad AI. Lo trovo un po' inquietante. Un mercato in crescita, storicamente costoso, che cadrebbe lentamente se non fosse per un unico tema di investimento, potrebbe, a mio avviso, trasformarsi in un mercato ribassista se il sentiment su quel tema dovesse inasprirsi.

Immaginate, ad esempio, che Nvidia riduca le sue prospettive di fatturato, o che uno dei Fab Five riduca il suo budget per gli investimenti. Le aspettative per i titoli all’interno dell’AI Halo sono chiaramente elevate, ma probabilmente vale la pena essere un po’ più precisi al riguardo.

Le stime di consenso sulla crescita dei ricavi per il prossimo anno e per il 2026, infatti, non sembrano particolarmente impegnative. Gli analisti si aspettano un tasso di crescita annuo del 23% per Nvidia in quel periodo. Ciò rappresenterebbe una sorta di moderazione nella crescita; negli ultimi cinque anni i ricavi di Nvidia sono cresciuti del 50% all'anno.

Allo stesso modo, i tassi di crescita dei ricavi biennali previsti per i Fab Five sono pari o inferiori ai tassi di crescita della storia recente. È solo per una manciata di titoli di chip – Micron, Texas Instruments, Analog e Lam – che si prevede una forte accelerazione dei ricavi.

Il recente rally del gruppo AI è guidato da aggiornamenti delle stime sugli utili? Guardando le stime per il 2025, non proprio. Dalla fine di marzo, le stime sugli utili per il gruppo nel suo complesso sono salite a una sola cifra, in termini percentuali. Apple, Amazon e Micron sono gli unici ad aver ricevuto aggiornamenti più consistenti.

Ciò che è cambiato radicalmente nel rally dell’IA sono, forse non sorprende, sono le valutazioni. Negli ultimi tre mesi i rapporti prezzo/utili di Nvidia, Apple, Broadcom e Qualcomm sono tutti aumentati di oltre il 20%. Guardando indietro allo scorso ottobre, quando è iniziato il rally, il rapporto P/E medio (media armonica) nel gruppo AI è aumentato di quasi il 50%. Questo è molto.

Come interpretarlo? Forse riflette solo lo slancio e gli spiriti animali. In termini più caritatevoli, potrebbe riflettere l’aspettativa che il business dell’intelligenza artificiale fornirà un aumento dei profitti che durerà per molti anni nel futuro. Vale a dire, è una scommessa sulle dinamiche competitive all'interno del settore dell'intelligenza artificiale: che non sarà ipercompetitivo e che i vincitori a lungo termine saranno gli stessi vincitori adesso: i Fab Five e gli attuali leader nel settore dei semiconduttori. industria.

A me la seconda metà della scommessa, cioè che gli operatori storici continueranno a vincere, mi sembra ragionevole. La posizione dominante nel settore tecnologico è molto potente, nella misura in cui le aziende possono sfruttare la loro forte posizione di mercato in una tecnologia per creare una posizione forte in un’altra (si pensi al passaggio di Microsoft dai sistemi operativi per PC al cloud computing).

La prima metà della scommessa, cioè che l’intelligenza artificiale non si trasformerà in una lotta con i coltelli ad alta intensità di capitale in cui nessuno realizzerà profitti elevati, non so come valutarla.

Per valutare la stabilità del rally, dobbiamo anche esaminare più in dettaglio l’andamento dei titoli non-AI. Da marzo i titoli non-AI sono scesi del 2% in totale (sempre su base di mercato) e 9 degli 11 settori sono in ribasso. Ed esiste uno schema molto chiaro: i settori difensivi (servizi di pubblica utilità, beni di prima necessità, sanità) stanno andando relativamente bene mentre i settori ciclici (energia, materiali, industriali, beni voluttuari) stanno andando relativamente male. Il mercato ex-AI non sembra molto ottimista riguardo all’economia. Unhedged ha sottolineato di recente che parte del motivo per cui i servizi di pubblica utilità hanno sovraperformato potrebbe essere dovuto al fatto che hanno sottoperformato per un lungo periodo a partire dal 2022 e sono diventati convenienti, e che la prospettiva di tagli dei tassi ha reso anche il loro rendimento più attraente. Inoltre, ho letto uno o due argomenti secondo cui il boom dell’intelligenza artificiale, essendo incredibilmente assetato di energia, aumenterà la domanda di produzione di energia. Nel contesto attuale, non escluderei che l’hype sull’intelligenza artificiale raggiunga anche i servizi di pubblica utilità. Tuttavia, l’inclinazione difensiva della parte del mercato non basata sull’intelligenza artificiale è abbastanza chiara.

Un altro indicatore di ciò potrebbe essere l’eccellente recente performance delle azioni Apple, che rappresentano circa la metà dell’aumento di valore dei Fab Five da marzo. Con i suoi margini elevati, i ricavi ricorrenti e l’elevata fedeltà dei clienti, Apple sembra un posto sicuro dove stare. Una tensione interna all’interno del rally dell’intelligenza artificiale è che i ricavi della sua società leader, Nvidia, sono spese per alcuni dei suoi maggiori beneficiari, i Fab Five.

Nel breve termine, il successo di Nvidia rappresenta un freno ai flussi di cassa delle aziende Big Tech, che stanno acquistando la maggior parte dei chip di Nvidia. Charles Cara di Absolute Strategy Research ha recentemente espresso un punto provocatorio al riguardo. Nota che il 40% dei ricavi di Nvidia proviene da Microsoft, Meta, Amazon e Google e che anche l’aumento molto ampio previsto delle spese in conto capitale in quelle società non è molto ampio rispetto all’aumento previsto dei ricavi di Nvidia.

Il suo grafico racconta quello che segue: l'aumento della spesa in conto capitale delle quattro società tra l'ultimo anno fiscale e il 2025, pari a 54 miliardi di dollari, è superiore al 40% dell'aumento previsto di 100 miliardi di dollari dei ricavi di Nvidia, ma presumibilmente solo una frazione della spesa in conto capitale di Big Tech. va alle GPU di Nvidia. Quindi o le Big Tech spenderanno di più, oppure Nvidia guadagnerà di meno. "Temiamo che i flussi di cassa del settore tecnologico o che le vendite di Nvidia siano sovrastimate", scrive Cara.

Potrebbe darsi che la spesa di altre aziende tecnologiche con Nvidia aumenti rapidamente il prossimo anno, compensando eventuali carenze delle Big Tech. Ciò, tuttavia, parlerebbe di quanto competitivo potrebbe diventare il business dell’intelligenza artificiale.