In questo Blog, alle date del 23 giugno e del 6 luglio, abbiamo commentato con anticipo i fatti di Borsa che tutti avete letto questa settimana sui giornali (ed anche quelli che leggerete nelle prossime settimane). Si trattava delle prime due parti di un Longform’d che completeremo entro fine mese. Non oggi, però.

Oggi in questo Post cogliamo il medesimo spunto del citato Longform’d, ma questa volta per occuparci di gestione dei portafogli titoli.

Facciamo, prima di tutto, il punto della situazione ad oggi.

Ecco un paio di catalizzatori a breve/medio termine per spiegare la debolezza (a parte quella più importante - la carneficina MoMo - di cui si è parlato nella email precedente).

1. Furia della rotazione... Diversi giorni di sottoperformance delle Big Tech, poiché gli investitori hanno ampliato le loro esposizioni, aggiungendo un'esposizione più prociclica e puntando su titoli a piccola capitalizzazione, invece di concentrare posizioni in titoli growth e momentum

2. Un dato debole sugli utili... i risultati del terzo trimestre dell'ASML sono più deboli del previsto

3. Mostrami i soldi dell’intelligenza artificiale…. Crescente attenzione all’intelligenza artificiale, agli utili tecnologici e se c’è già troppo ottimismo già scontato nelle azioni

4. Stime rettificate al ribasso prima della prossima settimana... Il consenso prevede che tutti e cinque i titoli tecnologici legati all'intelligenza artificiale a mega capitalizzazione riporteranno un rallentamento nella crescita delle vendite e quattro avranno anche una contrazione dei margini netti

5. Cina.... Anche le notizie secondo cui gli Stati Uniti stanno prendendo in considerazione maggiori restrizioni per limitare l'accesso della Cina alla tecnologia americana potrebbero contribuire alla debolezza tecnologica.

Ecco: le cose oggi stanno così. Adesso: che cosa facciamo? Come va gestito il portafoglio titoli?

Fate con noi un passo indietro: e troveremo la risposta giusta.

La gestione del portafoglio titoli che cosa è? Come Recce’d ha ampiamente analizzato alla pagina SCELTE DI PORTAFOGLIO del nostro sito, la gestione del portafoglio titoli risponde a cinque domande molto specifiche:

cosa?

quando?

per quale quantità?

con quale strumento?

con chi?

Fatte nel modo giusto queste cinque scelte, avrete un metodo, un modo di gestire, una strategia che per voi produrrà

una performance positiva con un elevato controllo del rischio (le oscillazioni del vostro portafoglio nel suo complesso.

Oggi come detto cogliamo lo spunto dei più recenti movimenti di mercato, da Recce’d commentati alla pagina TWIT - TWOO durante questa ultima settimana, per mettere in pratica ciò che Recce’d ha scritto a proposito della gestione del portafoglio, in una fase estrema e particolare come questa.

Partiremo da una considerazione: il mercato (di Borsa, delle obbligazioni, delle valute e delle materie prime) fornisce a noi gestori, ma pure ad ogni investitore, segnali ogni giorno.

Per questa ragione è indispensabile essere attenti, ogni giorno, a ciò che il mercato ti dice.

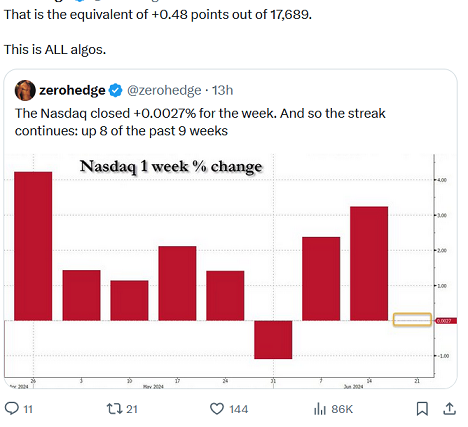

Esempio concreto: attraverso The Morning Brief, questa settimana, Recce’d ha più e più volte richiamato l’attenzione del Cliente su segnali come quelli che leggete nel brano che segue.

Se ne è accorta … persino Goldman Sachs, il che vuole dire che … adesso sono arrivati anche gli ultimi ritardatari.

Le azioni americane sono più volatili di quanto si pensi

"L'indice S&P 500 potrebbe dare agli investitori un falso senso di calma", afferma BrianGarrett, che supervisiona l'esecuzione azionaria presso il desk di vendita cross-asset di Goldman Sachs.

Garrett afferma che, sebbene il rally apparentemente affidabile dell'S&P 500 sia supportato da dati economici e utili solidi, "c'è qualcosa che sta succedendo sotto la superficie".

Sottolinea che le opzioni di vendita dei fondi sono cresciute notevolmente in termini di dimensioni. Le loro vendite tendono a comprimere la volatilità, poiché gli acquirenti di queste opzioni sono market maker che coprono la propria esposizione vendendo l’indice quando sale e acquistando quando scende.

Questo comportamento spinge il mercato in un range più ristretto. Questo è "uno dei motivi per cui abbiamo visto l'S&P relativamente tranquillo, mentre ci sono stati grandi movimenti nei singoli titoli", afferma Garrett. La vendita sistematica di queste opzioni fa scendere anche i prezzi delle coperture di portafoglio, che aumentano di valore quando le azioni diminuiscono.

"Non è mai stato più economico coprire un portafoglio negli ultimi dieci anni", afferma Garrett. “Quindi, per coloro che temono che la volatilità possa ritornare: avete delle opzioni.

Qui Goldman Sachs sta tentando di lavorarsi il Cliente sfruttando questi segnali: e sfruttando la sensazione di incertezza che tutti avete poi visto manifestata negli indici.

Come sempre, Goldman Sachs e le altre grandi banche di investimento non ci hanno capito proprio nulla: rincorrono i mercati allo scopo di piazzare “la merce” che vendono.

Se in Goldman Sachs avessero letto il nostro Post del 26 giugno, avrebbero potuto iniziare prima, a scrivere cose di questo genere.

Ma purtroppo, come tutti sappiamo bene, oggi per lavorare nella Finanza non è un requisito indispensabile capire di Finanza.

Ora: osservati con massima attenzione, e giorno dopo giorno, i segnali in arrivo dai mercati, ed avendo la capacità di distinguere i tantissimi che sono FALSI da quelli VERI, allora si può cominciare a costruire e poi gestire un portafoglio.

Partendo dai cinque punti che abbiamo elencato in apertura del Post di oggi.

Recce’d da quindici anni a questa parte ha segnalato al Cliente che negli Anni Duemila è dannoso investire come negli Anni Ottanta e Novanta del secolo scorso.

Andare avanti in quel modo produce danni. Economici. Danni di performance.

La vecchissima asset allocation azioni/obbligazioni, media/varianza, che tutte le Reti di vendita italiane ancora oggi propongono ai loro Clienti come “unica soluzione possibile”, oggi è … un ferrovecchio. Non funziona e per voi lettori che ancora vi affidate a questo tipo di gestione produrrà danni per tutto il prossimo decennio.

Lo avete verificato voi stessi: se il vostro portafoglio titoli non ha prodotto nulla, neppure negli ultimi 10 anni di “bolla di tutto”, e neppure con la “bolla di AI”, voi quando pensate che inizierete a guadagnare qualcosa davvero?

Vi divertite così? A fare ricchi i signori di Mediolanum? Di Fideuram? Di Fineco? Di Allianz? Di Generali? Oppure, magari, di qualcun altro con una etichetta differente che però a voi propone esattamente … la stessa minestra, senza avere mai dimostrato a voi una autentica capacità di gestire i mercati finanziari, ma soltanto di rimanere attaccati, come i cagnolini al guinzaglio?

Sono i dati, i dati pubblici e riscontrabili, che ce lo dicono.

Ogni giorno, giorno dopo giorno.

Cercateli, sul Web. E datevi un po’ più da fare, che è ora.

Recce’d proprio per questo ha messo a punto strategie di gestione proprietarie che sono innovative adeguate al tempo, ed ai cambiamenti dei mercati:

Ed ha buttato nel cestino, la tradizionale “asset allocation”, la tradizionale “diversificazione” , la tradizionale “personalizzazione”, la tradizionale “media/varianza”. Concetti che vi sono stati venduti e poi di nuovo e poi di nuovo. Concetti inutili e dannosi: lo avete sperimentato sulla vostra stessa pelle, o meglio sul vostro portafoglio. Concetti vecchi, che risalgono a vecchie teorie (pensate!) degli Anni Cinquanta. Ovvero 75 anni fa. Concetti che producono il nulla: servono solo al “consulente” OCF per “piazzare la merce” che poi è sempre la stessa “merce”, la stessa che a voi viene piazzata da decenni, la stessa che non produce alcun risultato, solo le commissioni per chi ve la vende.

Voi che vi affidate a questi vecchi criteri per la gestione del vostro portafoglio, state in pratica affidando i vostri risparmi a criteri, metodi e strategie di quando la TV aveva un solo canale, ed in bianco e nero. Non vi pare un po’ azzardato, un po’ pericoloso, decisamente irresponsabile?

Eppure, qualcuno di voi ancora oggi si domanda

ma se tutte le Reti, tutti i financial advisors, tutti i “consulenti”, tutti gli iscritti allo OCF (che è l’Albo dei promotori finanziari), insieme a tutti i family banker, tutti i private banker, tutti i direct banker e tuitti i wealth manager circolano ancora e vanno di casa in casa a riproporre questa roba, una ragione ci sarà pure.

Avete ragione. la ragione esiste. Ed è che questa vecchia roba, questo vecchissimo armamentario, serve a proteggere le loro commissioni. Non il vostro risparmio e la vostra performance: soltanto le loro commissioni.

In aggiunta, diciamolo: non saprebbero fare di meglio, perché non sono in grado. Mancano delle capacità: loro solo solo venditori, falsi gestori improvvisati che vanno su CNBC a “vendere” la roba.

Un modo diverso di gestire il proprio risparmio esiste: Recce’d attraverso i propri portafogli modello lo ha dimostrato, e per ben quindi anni. Oggi noi, insieme ai nostri Clienti, ne raccogliamo i frutti.

Per fare un altro esempio molto concreto, ed applicato alla realtà che tutti viviamo oggi, leggete qui sotto.

Parlare di dove andrà la Borsa, se sale oppure se scende, è una cosa a buon mercato. E’ cheap, osta poco e vale ancor meno.

Ed infatti lo fanno tutti: quelli che ne capiscono e i tantissimi che non ne capiscono nulla.

Ma le orecchie degli investitori si rianimano quando parla Mark Spitznagel.

Uno dei motivi è che ha ottenuto risultati spettacolari, incluso guadagnare 1 miliardo di dollari in un solo giorno, da quando ha creato l’hedge fund Universa Investments nel 2008. L’altro è che non si è fermamente affidato ad alcun tipo di visione a breve termine..

L'enigmatico quant, un protetto dell'autore di "Black Swan", Nassim Nicholas Taleb, perde denaro quasi ogni giorno attraverso una strategia complessa che ripaga solo durante periodi molto volatili.

Alcune calamità – la crisi del 2008, il Flash Crash del 2015 e il crollo del mercato del Covid-19 nel 2020 – sono state sufficienti a un investitore azionario con una piccola allocazione nel suo fondo per sconfiggere un portafoglio azionario e obbligazionario classicamente diversificato 60/40.

Ma ora vede avvicinarsi una grande fase di vedite, con le azioni che potrebbero perdere più della metà del loro valore.

Tuttavia, prevedere anche approssimativamente quando il mercato crollerà è molto più difficile che proteggersi da un portafoglio posizionato contro di esso: molti direbbero che è impossibile.

Allo stesso modo in cui tanti gestori di fondi e strateghi sembrano sempre ottimisti, gli argomenti che mettono paura sembrano un astuto esercizio di marketing per qualcuno che si assicura contro il rischio di “coda”, ovvero contro gli eventi di mercato estremi.

"Penso che siamo sulla strada verso qualcosa di veramente, davvero brutto … ma ovviamente lo devo dire, data la nostra strategia di gestione", ha scherzato Spitznagel in un'intervista questa settimana.

Tuttavia, in questi giorni l’attività di Universa difficilmente deve andarsi a cercare i clienti, nonostante un mercato insolitamente calmo con azioni vicine ai massimi record. Spitznagel ritiene che la manifestazione di efuforia ed esuberanza continuerà e diventerà ancora più selvaggia.

Questo perché il mercato è in una “fase Riccioli d’Oro” in cui l’inflazione scende e l’allentamento della Fed alimenta le scommesse su ulteriori guadagni.

Ma i tagli dei tassi sono spesso il punto di partenza per grandi inversioni di mercato, dice. Un altro segnale contrario: alcuni esponenti della comunità degli investitori rimangono cauti.

“Oggi non ti senti uno sciocco se fai una argomentazione ribassista”, dice.

Fino a poco tempo fa, ovviamente.

A maggio, lo stratega di Morgan Stanley Mike Wilson è diventato rialzista poco dopo aver perso il posto nel comitato di investimento globale dell’azienda. E proprio di recente Marko Kolanovic di JPMorgan, che è rimasto fedele alle sue idee pessimistiche durante il raduno dell’IA, ha perso il lavoro.

I gestori di fondi che non sono saltati sul carro dell’intelligenza artificiale, possedendo titoli come Nvidia NVDA, hanno perso e si leccano le ferite.

Questi episodi ricordano il boom delle dot-com: alla fine del 1999, mesi prima che l’S&P 500 raggiungesse il picco, lo stratega ribassista di Merrill Lynch, Charles Clough, lasciò l’azienda.

Spitznagel prevede uno sconvolgimento ancora peggiore di quello di un quarto di secolo fa perché gli eccessi sono più estremi: la “più grande bolla della storia umana”.

L’elevato indebitamento pubblico e le valutazioni rendono più difficile la realizzazione di un salvataggio guidato da Washington. Egli vede il rallentamento positivo di oggi nel superamento dell’inflazione e afferma che l’economia statunitense potrebbe entrare in recessione entro la fine dell’anno.

Il linguaggio minaccioso che Spitznagel usa per descrivere la situazione macroeconomica è una “mega bomba a orologeria”. La sua analogia è più sottile di quanto sembri:

i governi sono stati così attivi nel reprimere qualsiasi conflagrazione nell’economia che il debito e altri rischi nascosti hanno incorporato gli ingredienti per un grave incendio.

Come dovrebbero rispondere alla sua previsione i comuni mortali senza accesso alle coperture del “rischio di coda”?

Gli investitori individuali non permetteranno ai clienti di buttare via i loro soldi in un brutto anno, quindi coloro che riescono a sopportare contributi costanti a un fondo indicizzato nonostante i titoli spaventosi andranno bene.

Nel lungo periodo dovrebbero fare meglio degli investitori facoltosi che acquistano prodotti strutturati sempre più popolari progettati per attenuare la volatilità del mercato.

Perché la pensa così? Uno dei motivi è che i loro elementi costitutivi, come i collar put-spread, includono i derivati che Universa acquista per il suo fondo. La resistenza a lungo termine che crea sui rendimenti degli acquirenti rappresenta il suo vantaggio.

Questo che parla è un vero gestore, ed un gestore di livello elevato.

Propone una serie di considerazioni, che Recce’d condivide del tutto.

Poi, però, propone una soluzione di gestione che a giudizio di Recce’d è molto debole e molto limitante.

Noi oggi, adesso, siamo in grado di proporvi una soluzione migliore, più avanzata, innovativa, e più efficiente. Per la gestione del vostro portafoglio titoli.

Lo dicono i fatti: Recce’d funziona anche quando NON si verificano eventi estremi sui mercati finanziari. I portafogli modello di Recce’d garantiscono rendimenti stabili ed un controllo del rischio elevato in ogni condizione dei mercato. Noi ci riusciamo persino … quando impazza la “bolla del tutto” e l’isteria della massa.