Prevedere un terremoto è impossibile.

Fare finta che i terremoti non esistono? E’ un errore irrimediabile.

Iniziamo con una premessa, necessaria.

Tra i punti fermi della impostazione di Recce’d alla gestione del portafoglio titoli, che poi Recce’d applica alla gestione dei propri portafogli modello riservati ai clienti, come tutti i nostri lettori sanno, ci sono i seguenti punti

per gestire con successo un portafoglio titoli occorre competenza specifica: non è vero che “è facile”, e non è vero che “chiunque lo può fare”

per gestire con successo un portafoglio titoli, occorrono rigore, e metodo e disciplina

per gestire con successo un portafoglio titoli, è necessario effettuare una analisi accurata e non superficiale, dei fatti, delle notizie e dei dati

per gestire con successo un portafoglio titoli, è necessario agire con tempestività (il che NON significa agire con frequenza eccessiva ed immotivata)

per gestire con successo un portafoglio titoli, l’attenzione non può essere limitata a “una volta alla settimana” oppure “ogni volta ogni tre mesi”: è necessaria una attenzione quotidiana.

Per queste, ed altre, ragioni il nostro claim è

capire per investire.

Ovvero: prima capire, e solo dopo investire.

A tutto questo aggiungiamo che, da sempre, Recce’d scrive ed opera mettendo il rischio sul medesimo piano del rendimento.

Il rendimento di un insieme di titoli (un portafoglio, appunto) nel corso tempo sale e scende: il rischio è altrettanto importante del rendimento, perché il rischio cambia il rendimento.

Il rendimento di 10 anni di un intero portafoglio titoli sparisce nello spazio di tre mesi: tutti voi lo avete già visto (e di recente, nel 2020).

Per la gestione del rischio, sono necessari (altrettanto quanto per il rendimento del portafoglio) tutti e cinque i criteri che trovate nel nostro elenco più sopra.

Nei quattro anni tra il 2000 ed il 2023, una serie di gravissimi errori nella gestione della politica economica hanno creato nella massa degli investitori l’illusione che il rischio finanziario fosse stato cancellato: che si potesse mettere i propri soldi sui mercati finanziari senza paura.

Ma la paura è un elemento fondante della nostra vita di noi umani, è un sentimento forte ma anche ispiratore, che ci limita, che ci impone disciplina, ma che allo stesso tempo ci porta anche verso le soluzioni più solide e vincenti.

Nella vita in generale è così: ed è così anche nelle nostre attività di investimento.

Per quattro anni, tra il 2020 ed il 2023, nel pubblico si è diffusa questa bizzarra visione delle cose, come detto per effetto di una operazione concertata di creare nella mente del pubblico la visione di qualche cosa che nella realtà non esiste. Di illudere le persone che tra gli umani esistesse qualcuno, con poteri evidentemente divini, capace di neutralizzare ogni rischio di qualsiasi natura.

Personaggi, evidentemente, deliranti.

Proprio nel 2024, questa pericolosissima illusione è destinata (per fortuna) a scomparire: alcuni, tra quelli che hanno collaborato alla costruzione di questa illusione collettiva, hanno già pagato un prezzo, ed altri stanno per pagarlo molto caro.

Tra questi ci sono molti leader politici. Tra poco tempo, ci saranno poi anche i banchieri centrali dell’Occidente, e notissimi CEO di notissime Aziende, anche nel settore delle banche e della Finanza, e una parte importante della massa dei risparmiatori.

Tutti quelli che hanno perso tempo e denaro a rincorrere un miraggio.

Tutti quelli che ancora non hanno accettato di avere perso (definitivamente) il 15% oppure il 20% sulla parte in obbligazioni del loro portafoglio titoli: parte sulla quale le perdite sono destinate ad aumentare.

Non è una novità: tutti noi, e tutti voi, abbiamo già visto accadere fatti come questi.

Anche se questa volta il tutto sarà un po’ più caotico, un po’ più grande, ed un po’ più lungo rispetto al passato

Come tutti sapete, situazioni come queste si trasformano, per alcuni investitori, in eccellenti occasioni di guadagno.

Per chi sa guadagnare.

Veniamo a noi di Recce’d: della nostra visione, della nostra prospettiva, sulla quale abbiamo fondato la nostra strategia di investimento, poi applicata ai nostri portafogli modello, voi lettori del Blog sapete tutto e da mesi.

Abbiamo ripreso proprio questo tema la settimana scorsa, qui nel Blog.

Oggi ci limiteremo a mettere alla vostra attenzione un aspetto della realtà dei mercati che vi aiuterà a comprendere meglio il punto nel quale tutti ci troviamo, e che cosa fare domattina.

Partiamo dalla figura di Emmanuel Macron: proprio a noi non interessa di prendere una posizione politica (se ci piace oppure no, se lo avremmo votato oppure no, se condividiamo le sue idee politiche oppure no): la sola cosa che qui ci interessa è di mettere alla vostra attenzione il peso di un personaggio come Macron sulla performance dei vostri e dei nostri portafogli titoli.

Dopo l’uscita di scenda di Angela Merkel, Macron è stato la figura politica più forte (e continuativa) tra i Capi di Stato e di Governo in Europa. Forse senza averlo scelto, è diventato lui l’uomo simbolo dell’Europa durante gli anni della pandemia.

Questa è la ragione per la quale, come tutti voi avete già letto sul giornale, oppure ascoltato al TG, lo shock politico di questi giorni è stato il maggiore shock dal 2011.

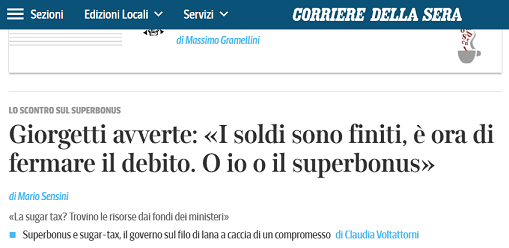

Noi adesso vi faremo leggere un commento pubblicato dal Corriere della Sera, nel quale troverete forti implicazioni per i vostri stessi investimento.

Una premessa va fatta anche qui: per tutti i mercati, è stato uno shock forte, ma NON sarà lo shock più forte del 2024.

DAL NOSTRO CORRISPONDENTE

PARIGI - Tre giorni dopo l’azzardo, le reazioni febbrili e scomposte del mondo politico francese sembrano andare nella direzione sperata da Emmanuel Macron: porre sé e il proprio partito, ancora una volta, come il polo della ragione e della competenza di fronte all’irresponsabilità degli altri due poli di destra e di sinistra, sempre più attratti e corrotti dalle ali estreme.

È la strategia politica che il presidente, in fondo, usa con successo da anni, e che domenica sera ha voluto interpretare al limite del virtuosismo — o della follia, secondo i punti di vista — convocando rapidissime elezioni anticipate che tra poche settimane potrebbero consegnare il Paese al suo maggior nemico, il Rassemblement national di Marine Le Pen e Jordan Bardella. Andiamo a vedere le carte, è sembrato dirsi Macron, e lo spettacolo adesso è un leader di partito (Ciotti, a destra) barricato nel suo ufficio mentre i quadri riuniti in strada lo espellono, e un altro (Glucksmann, a sinistra) che tenta di frenare su un’alleanza già conclusa a sua insaputa.

Viste queste reazioni la scommessa di Macron potrebbe anche funzionare, ma il presidente sembra sottovalutare un elemento molto potente, che potremmo chiamare il «fattore M»: ovvero l’avversione epidermica, istintiva, talvolta anche irrazionale ma ormai molto tenace, che proprio lui, Macron, suscita in una parte consistente della popolazione. Specie tra quei 66 milioni di francesi su 68 che non abitano a Parigi.

La conferenza di ieri è un ottimo esempio di questa contraddizione. Chi lo apprezza ha visto il solito presidente: sicuro di sé, ragionevole, capace di usare ottimi argomenti per dire alla sinistra moderata, socialdemocratica, pro-Ucraina e pro-Europa: non potete andare con quell’estremista filo-Putin di Mélenchon, passate dalla mia parte. E alla destra gollista: non potete andare con i nemici di De Gaulle, venite con me.

Ma che cosa avranno pensato tutti gli altri, quei francesi che da anni scendono in piazza per i motivi più vari ma sempre gridando «Macron démission!», o quelli che all’inizio lo guardavano con favore ma sono delusi?

Ai loro occhi Macron, percepito come un insopportabile tecnocrate lontano dalla gente comune, sarà forse sembrato come colui che cerca di riconquistare la persona amata inondandola di ragionamenti, spiegazioni, dimostrazioni.

Due ore di parole ragionevoli, senza capire che il punto non è avere ragione o torto, il punto è che è finita. E non nell’indifferenza, ma nel disprezzo. È questo il personale «fattore M» che minaccia la scommessa, pur politicamente sensata, di Emmanuel Macron.

Il nostro suggerimento? Rileggete una seconda volta questo breve articolo. Poi rileggete anche, subito dopo, il nostro Post della settimana scorsa, che anticipava (guarda che caso …) proprio le Elezioni Europee dello scorso weekend.

Vedete quanto vi è utile leggere con regolarità le nostre pagine del sito? Da MERCATI al BLOG, da TWIT - TWOO a SCELTE DI PORTAFOGLIO (che è poi quella che davvero è importante, ed è la più utile sul piano pratico).

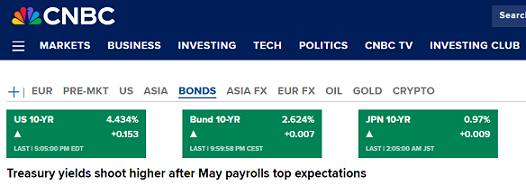

Alcune delle frasi che avete letto poco sopra in questo Post sono davvero, davvero importanti per voi oggi: per voi lettori del Blog che, avendo investito in BTp ed in Fondi Comuni, adesso preferireste evitare di … farvi un bel un giro in Argentina.

Ma se non è Argentina, che cosa potrebbe essere’ Gli Stati Uniti? Davvero? Ne siete convinti?

Ma avete ascoltato bene Jerome Powell (nell’immagine sopra) tre giorni fa, in chiusura della riunione della Federal Reserve?

Oppure stavate seguendo in TV la partita?

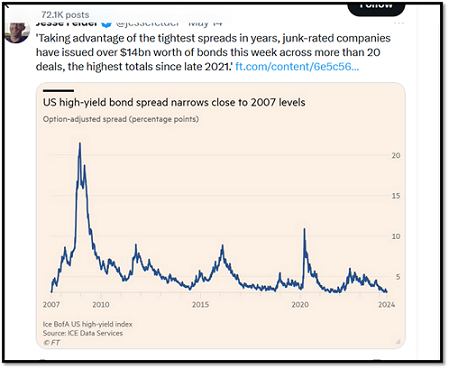

Low volatility shows investors are underpricing risk Policy mistakes and economic vulnerabilities could disrupt markets.

The writer is chief economic strategist at Netwealth

I mercati finanziari prezzano sufficientemente i rischi futuri? Le misure della volatilità dei mercati finanziari suggeriscono di no.

Esistono diverse misure della volatilità del mercato. Occasionalmente si muovono allo stesso modo. Questo è spesso anticiclico, quando il contesto economico è stabile e le prospettive politiche sono chiare e prevedibili. Allo stesso modo, gli shock possono avere un effetto simile, innescando solitamente un aumento della volatilità. Quindi la risposta politica potrebbe portare le classi di asset a comportarsi diversamente, sia in termini di direzione che di volatilità. E adesso?

La volatilità sui mercati azionari e valutari è bassa. L’indicatore più seguito delle aspettative di volatilità del mercato azionario è il Vix. Il suo valore di 12,46 si confronta con una media su cinque anni di 21,5 e su un lungo periodo di 19,9. La maggiore emissione di prodotti di investimento strutturati che migliorano il rendimento e il loro maggiore utilizzo da parte degli operatori di opzioni ha rafforzato il basso valore del Vix. Nonostante ciò, altre misure come le deviazioni standard nei movimenti di mercato confermano una bassa volatilità.

Il calo dell’inflazione dal 2022 è stato il driver principale. I mercati azionari, a quanto pare, scontano buone notizie e un contesto disinflazionistico. Ancora più notevole, forse, è la bassa volatilità sui mercati valutari. L’indice DB della volatilità dei cambi cattura il quadro. Si attesta a 6,3 contro una media di 7,6 su cinque anni e di 9,3 su quello a lungo termine. Ciò nonostante gli episodi di volatilità associati all’indebolimento competitivo di yen, renminbi e won. Tuttavia, la bassa volatilità valutaria può scoraggiare la copertura, minare la profondità e la resilienza del mercato.

La bassa volatilità e gli spread ridotti dei tassi di interesse creditizi rispetto ai benchmark sono stati evidenti anche nei mercati delle obbligazioni societarie, nonostante i maggiori costi di rifinanziamento e i default. Al contrario, quest’anno la volatilità sui mercati obbligazionari è aumentata. L’indice di volatilità ICE BofA Move dei titoli del Tesoro statunitensi è a 83,6, appena al di sotto sia della media quinquennale che di quella a lungo termine. Ciò si spiega con l’allontanamento del mercato dalle aspettative di un gran numero di tagli dei tassi negli Stati Uniti. Con il calo dei tassi ufficiali, la volatilità del mercato obbligazionario dovrebbe attenuarsi, forse temporaneamente.

Ma la sfida è che molte delle ipotesi alla base della bassa volatilità nei mercati potrebbero essere messe in discussione. Non ultimo è il modo in cui è probabile che si allinei la congiuntura dei rischi politici, geopolitici, politici ed economici.

Prendi l'inflazione. Una politica monetaria inadeguata e shock dal lato dell’offerta hanno portato l’inflazione a persistere.

Un fattore chiave della bassa inflazione globale nell’ultimo quarto di secolo è stata la combinazione di globalizzazione, tecnologia, finanziarizzazione e riduzione della quota dei redditi nazionali destinata al lavoro o alle quote salariali. Ora la globalizzazione viene sostituita dalla frammentazione e, di conseguenza, le quote salariali sono aumentate. Il risultato netto è che la politica monetaria dovrà lavorare di più per raggiungere gli obiettivi di inflazione.

Sebbene i tassi ufficiali possano scendere, si stabilizzeranno su livelli più elevati rispetto a quelli pre-pandemia. Inoltre, vi è incertezza su dove si trovino i tassi neutrali, ovvero quando la politica monetaria non è né troppo restrittiva né troppo accomodante.

La frammentazione ha ancora molta strada da fare. Un’area da tenere d’occhio sono le valute digitali. Se l’imminente lancio su scala ridotta di mBridge, un progetto che coinvolge Cina, Hong Kong, Tailandia ed Emirati Arabi Uniti, con maggiori probabilità di aderire, avrà successo, non solo ridurrà i costi dei flussi transfrontalieri, ma rafforzerà uno spostamento nel partecipazioni valutarie. La diversificazione passiva del dollaro sarà la norma, poiché sempre più banche centrali investiranno meno riserve future in Occidente. Questo sarà dirompente.

I mercati si stanno evolvendo dall’attenzione all’inflazione alla crescita. Seguirà un focus sul debito. Sebbene la maggiore crescita del PIL nominale offra una tregua temporanea, i livelli di debito, a livello globale, sono vicini ai massimi storici. Non è solo il livello, ma il futuro rapporto tra crescita e tassi a porre problemi.

La pletora di elezioni quest’anno non ha destabilizzato i mercati come alcuni temevano. Ciò è dovuto in gran parte al fatto che nelle economie emergenti i politici in carica sono stati rieletti o è probabile che lo siano. In Europa, gli operatori storici del Regno Unito e degli Stati Uniti soffriranno, come accadde durante l’inflazione degli anni ’70. Ciò scatenerà incertezza politica e volatilità del mercato. Inoltre, il panorama geopolitico si sta spostando verso un mondo G3 meno prevedibile, che comprende Stati Uniti, Cina più il terzo gruppo di potenze di medio livello, come India, Nigeria e Brasile. È difficile quantificare pienamente i rischi politici e geopolitici, ma suggerisce maggiori premi di rischio in molte aree.

Non si tratta solo di rischi estremi, ma anche di errori politici e di vulnerabilità economica a possibili shock che potrebbero sconvolgere i mercati. Ciò suggerisce che l’attuale calma potrebbe essere sostituita da una crescente volatilità dei mercati finanziari

L’estratto che avete appena letto spiega, abbondantemente, anche i dati che leggete nell’immagine che oggi chiude il nostro Post.

Ricordate che, dal punto in cui siamo, c’è un’unica direzione verso le quale le cose possono evolvere.

Non venite poi a dirci che non ve lo avevano detto prima: come vedete dai testi e dalle immagini, adesso (metà giugno 2024) sta scritto proprio dappertutto.