Per ciò che riguarda il nostro Paese, dal quale operiamo e dove viviamo la nostra quotidianità, l’investitore, ogni investitore, si trova ad operare e decidere in un ambiente avverso, difficile, a volte decisamente ostile. Spieghiamo meglio.

Tutti i lettori conoscono la situazione economica, e finanziaria, nella quale il Paese si trova da decenni: il Paese è in emergenza. Grazie alle molte virtù degli italiani, si tira però avanti da decenni: e (riconosciamolo) in Italia la qualità della vita resta più alta, rispetto a molti dei Paesi Sviluppati.

Allo stesso tempo, tutti gli italiani hanno la consapevolezza di procedere … sull’orlo del burrone: ogni italiano è consapevole che “non potrà durare per sempre”, ma nel frattempo la vita è, come dicevamo, piacevole e godibile, almeno nella maggior parte delle occasioni.

Se però ragioniamo come investitori, il discorso cambia, e di molto.

Investendo il nostro denaro, siamo costretti a guardare al futuro. Non possiamo limitarci ad un presente “gradevole”, e siamo costretti a farci domande più specifiche. E ritorna quel dubbio che si diceva poco sopra: “non si potrà andare avanti così per sempre”.

Chi può aiutarci, in questo esercizio? Chi può essere considerato un valido supporto, quanto meno informativo, per aiutare l’investitore a prendere le proprie decisioni?

Di certo, l’investitore NON si può affidare alla stampa quotidiana ed alla TV,

Il 28 giugno del 2022, Ferruccio de Bortoli, uno dei più autorevoli ed esperti giornalisti italiani, due volte direttore del Corriere della Sera, scriveva questo articolo. Il titolo, lo sappiamo tutti, non viene scelto dall’articolista: resta che questo articolo è rappresentativo di un atteggiamento, a partire da quel “assedio degli speculatori”. Mah …

In Italia quando si scrive e si parla di investimenti, il ruolo che la stampa ed i media in generale (non importa il colore politico) si sono dati è da tempo quello di “supporter”: si tratta di essere “ottimisti sempre, senza se e senza ma”.

Essere analitici, magari critici, eventualmente prudenti, persino in alcuni casi negativi? Escluso: si fa soltanto dopo il disastro 8come per i terremoti).

All’investitore che legge il quotidiano o guarda la TV, è OBBLIGATORIO dire sempre che le cose andranno bene, anzi di bene in meglio. Ma poi, dopo, più in là nel tempo.

Come già molte altre volte abbiamo evidenziato, si tratta di una posizione di parte. Di una posizione interessata. E questo interesse, che fa scrivere queste cose, NON è l’interesse dell’investitore finale.

L’investitore che vuole raggiungere una maggiore consapevolezza sul modo in cui impiega il proprio risparmio potrebbe allora rivolgersi al potere esecutivo, al proprio Governo.

Purtroppo, in Italia come nel resto del Mondo, quando il Governo affronta i temi dell’investimento e dei mercati finanziari, le affermazioni, le dichiarazioni e le prese di posizione sono ancora più interessate di quelle dei quotidiani.

I politici, da decenni, hanno preso a considerare i mercati finanziari come un mezzo, come uno strumento per manipolare la massa dei risparmiatori. Negli Stati Uniti, questa tendenza ha raggiunto il massimo della visibilità con il Presidente Trump. Poi con la Presidenza Biden i toni sono cambiati, ma non è cambiata la sostanza.

Nei Paesi Sviluppati, dal Giappone all’Italia, la sostanza è sempre quella: gli uomini politici sono sono convinti che la “manovra” dei prezzi sui mercati finanziari sia uno strumento della politica. Non è così, ovviamente, e nel 2022 hanno cominciato a rendersene conto, in tutto il Mondo.

Tornando però all’Italia, il colore del Governo da questo punto di vista non fa alcuna differenza: la politica ed il Governo in particolare sono stretti ogni giorno, nella loro attività e nelle loro scelte, dal vincolo molto stringente della finanza pubblica, e proprio per questo diventa ancora più urgente fare in modo che i prezzi degli asset finanziari NON siano decisi in modo libero sul mercato.

In Recce’d non abbiamo alcun interesse né alcuna motivazione per addentrarci nella polemica partitica: non abbiamo interesse per gli schieramenti, mentre a noi (in quanto investitori) interessano, e molto i risultati.

L’investitore NON può affidarsi ai messaggi della politica: i politici parlano e scrivono per preservare i LORO interessi, che non sempre (quasi mai) coincidono con quelli di chi deve investire il proprio denaro sui mercati finanziari.

Detto quindi dei quotidiani e della politica, che cosa resta all’investitore che è in certa di punti di riferimento? Forse rimane la Banca d’Italia.

Purtroppo, l’Istituzione che si chiama Banca d’Italia ha perso per strada una buona parte della sua credibilità, rispetto agli anni di Paolo Baffi e Carlo Azeglio Ciampi. Tutti ricordano la Presidenza Fazio, non certo un esempio di efficienza né di moralità. Così come tutti ricordano i ricorrenti dissesti nel mondo bancario, un mondo sottoposto alla Vigilanza della Banca d’Italia.

La Banca d’Italia per strada non ha perso soltanto la credibilità: ha perso per strada una parte delle sue funzioni (passate alla BCE) e una parte della sua autonomia dal potere politico, come tutti possono ricavare da alcune dichiarazioni pubbliche.

Noi, come tutti gli investitori finali, oggi dobbiamo guardare ai messaggi che ci vengono trasmessi dalla Banca d’Italia come a messaggi che servono una molteplicità di interessi: gli interessi particolari del settore delle banche, insieme con gli interessi della politica (e del Governo in particolare), insieme con gli interessi del pubblico (per ultimi).

Quindi noi, e tutti gli investitori, NON dobbiamo affidarci ad occhi chiusi a quello che ci arriva dalla Banca d’Italia.

E quindi?

Che cosa ci resta?

Prima di tutto, ci rimane (per fortuna) la possibilità di ragionare con la nostra testa: in modo indipendente, autonomi rispetto ai tentativi di manipolazione, critico, ed analitico. Dobbiamo, noi investitori, avere prima di ogni altra cosa fiducia in noi stessi, e nella nostra capacità di discernimento.

In secondo luogo, non dobbiamo dimenticare che nel nostro Paese ci sono numerose Istituzioni, e molte persone, dotate di capacità di analisi, di valutazione di giudizio, anche quando si tratta di argomenti che toccano da vicino l’investimento ed il risparmio.

Si tratta di fare attenzione, tenere le orecchie aperte, ed effettuare regolarmente un giro di orizzonte.

Per ritrovarsi dove, alla fine? Perché no, a Mestre.

Mestre è la città dove ha sede la CGia: Associazione Artigiani e Piccole Imprese.

Recce’d adesso vi dimostra che, per tutti noi investitori, è più informativo ed è più utile leggere ciò che scrive la CGia di Mestre, rispetto a quello che scrivono il Corriere della Sera, i Ministri del Governo, la Banca d’Italia (e persino la BCE).

Ci riferiamo ad un documento pubblicato di recente, documento del quale in questo Post vi forniremo alcuni estratti, che noi giudichiamo molto significativi.

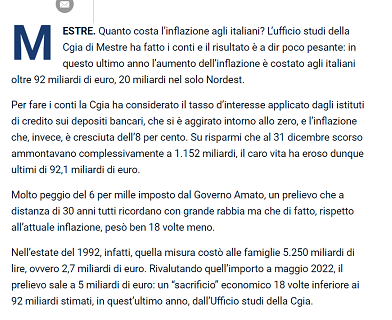

Il primo brano che leggete nell’immagine qui di seguito evidenzia che l’inflazione è una vera e propria tassa, e mette a confronto gli effetti dell’inflazione e quelli della Manovra Amato del 1992 (per inciso: un accostamento storico estremamente azzeccato).

Il Corriere della Sera aveva mai dedicato tempo e spazio per spiegare al pubblico che l’inflazione equivale ad una tassa? Oppure vi aveva segnalato questa cosa la Banca d’Italia?

E il nostro Governo? Al Ministro Crosetto (quello dell’immagine che avete visto più sopra) la cosa evidentemente è sfuggita, del tutto. Oppure non sembrava importante.

La CGia di Mestre non si ferma qui: leggiamo anche un secondo brano.

Di questo passaggio, colpisce il fatto che CGia ha scelto di evidenziare il rischio di stagflazione per l’economia dell’Italia: il pericolo “è elevato”.

Non è quello che leggete se leggete la prima pagina del Corriere della Sera, le dichiarazioni della Banca d’Italia, e le dichiarazioni del vostro Governo.

A Mestre sono … tutti pazzi? Oppure a Mestre hanno capito qualche cosa, che a Roma ed a Milano non hanno capito?

Leggiamo anche un terzo brano.

Come leggete qui sopra, quello che secondo Mestre andrebbe fatto è esattamente l’opposto di ciò che tutti, ogni mattina, leggiamo sul Corriere (oppure sul Sole 24 Ore, su la Repubblica, oppure su Il Giornale, oppure su Il fatto)

Mestre dice che “le Banche Centrali dovrebbero contenere le misure espansive ed alzare i tassi”: provate voi, a spiegarlo a Federico Fubini del Corriere della Sera, e a tutti gli altri “cantori delle Magnifiche Gesta di Madame Lagarde”.

Mestre non si limita a questo: scrive anche che sarebbe necessaria una “drastica riduzione della spesa corrente e il taglio della pressione fiscale”.

Come bestemmiare in Chiesa.

Avete mai letto cose simili, così tanto chiare, semplici, esplicite ed efficaci, sulla stampa quotidiana, oppure dalla Banca d’Italia?

Noi di Recce’d adesso abbiamo paura per gli amici di Mestre: verranno indagati da un Pubblico Ministero, magari per “propaganda sovversiva”?

Ma non è finita.

Mestre ci regala anche una tabella.

Voi amici lettori avete già visto una tabella come questa?

Forse sì: e a noi di Recce’d è semplicemente sfuggita. Nel caso, per cortesia, inviatecene una copia attraverso il nostro sito, e vi ringrazieremo. Noi però non la abbiamo vista, sfogliando il Corriere, né sul Sole 24 Ore, su la Repubblica, oppure su Il Giornale, oppure su Il fatto.

Banca d’Italia? Silenzio totale. BCE? Nessuna segnalazione al proposito, nessun messaggio politico, niente slogan in conferenza stampa: evidentemente per BCE e Banca d’Italia questo argomento è privo di importanza sociale, economica, finanziaria.

In Italia ed in Europa, certe cose, a proposito delle banche, non si possono proprio dire. Eppure, a Mestre le hanno dette: e le hanno persino scritte, come leggete qui sotto nella parte evidenziata.

Ogni iinvestitore deve fare grandissima attenzione a queste parole: si tratta di parole che ci parlano, in modo chiaro e diretto, del rialzo della Borsa di Milano nei primi mesi del 2023, e del futuro della Borsa di Milano nella parte restante del 2023.

L’investitore italiano trova, nel lavoro della CGia di Mestre, un contributo concreto ed operativo: molto di più di quello che ricava dalla lettura del Corriere della Sera (che spinge sempre i BTp e le obbligazioni ENI e i Fondi Comuni), oppure dalle dichiarazioni che arrivano dal Governo, oppure dagli studi di Banca d’Italia.

Il contributo che ci arriva da Mestre non si esaurisce con le banche: Mestre aiuta tutti noi investitori anche quando ci spostiamo dal particolare al generale.

Nel documento della CGia di Mestre infatti possiamo leggere un punto di vista alternativo, rispetto a tutte le Goldman Sachs, JP Morgan, Morgan Stanley, BNP Paribas, UBS, Deutsche Bank di questo Mondo, ed anche rispetto a tutte le varie FINECO, Fideuram, Mediolanum, Allianz, Generali e compagnia assortita.

Come leggete sotto, Mestre evidenzia che l’inflazione crescerà nel 2023 del 6,1%: ma voi, amici lettori, avete capito? Vi rendete conto? Siete consapevoli del mondo nel quale oggi vivete ed investite?

Chiudiamo ripartendo dal nostro titoli: in Italia, c’è speranza. Ci sono moltissime persone dotate di una intelligenza acuta, di autonomia di giudizio e di capacità di analisi.

La speranza e che a Roma ed a Milano si venga a sapere quello che sanno gli amici di Mestre.

Mestre a cui mandiamo, in chiusura, un ringraziamento sincero, per la qualità del lavoro svolto.