Ne abbiamo scritto così tanto, e così spesso, che, per dirla con la massima franchezza, ci siamo stancati e nauseati.

Il nostro dovere professionale, però, ci impone non soltanto di raccontare, documentare ed analizzare, ma pure di “sistemare” ciò che viene raccontato in giro, sui mercati finanziari, mettendo ciò che viene detto all’interno di un quadro che sia comprensibile per chi ci legge e per tutti gli investitori.

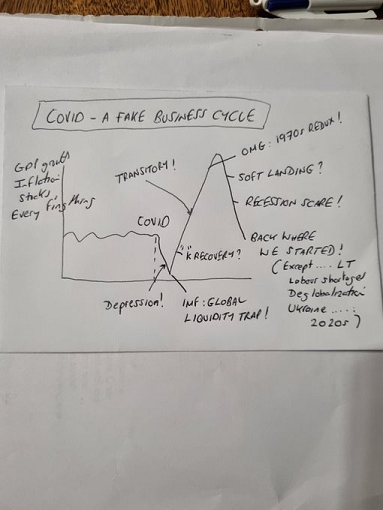

Nel Post ci riferiamo alla “immacolata deflazione”, alla quale Recce’d di recente ha dedicato un intero Post.

Ed alla quale, secondo i commenti delle banche di investimento e delle Reti di promotori finanziari, avrebbe aderito la stessa Federal Reserve durante la sua riunione della settimana scorsa.

Tutti d’accordo, tutto sistemato: e che la Festa continui!

Peccato per una sola cosa: non è vero. Non è vero nulla, di ciò che dicono i “venditori di ottimismo” sulla “immacolata deflazione”. E’ tutto falso.

Come abbiamo scritto proprio in apertura, noi ci siamo sia nauseati ed annoiati, sia stancati, di scrivere di queste cose: lo facciamo almeno dal marzo 2022, quando per la prima volta ci fu in tentativo, da parte dell’intera industria del risparmio, di inventarsi un pivot.

Da allora, è trascorso un anno, e tutti quanti siamo ancora qui (mercati inclusi) ad aspettare … ‘sto pivot!

Questa settimana però siamo fortunati: ci è venuto in aiuto un amico di lunga data, che ha pubblicato l’articolo che Recce’d ha tradotto per voi.

L’utilità di questa lettura?

Molto semplicemente, riassume in estrema sintesi l’intera strategia di investimento per la prima parte del 2023: leggete con attenzione i passaggi nei quali si parla di

inflazione transitoria

argomenti “confortanti”; e poi più in basso “narrazioni economiche semplicistiche”

“guardare attraverso”

autocompiacimento ed inerzia

perdita di credibilità

concetto comportamentale

probabilità di scenari tra di loro alternativi

quali sono oggi i tre scenari alternativi

elevata incertezza sulle prospettive dell’economia reale nel 2023

autocompiacimento

Chiunque segue, anche solo con un minimo di attenzione, le nostre pagine del sito (MERCATI, TWIT-TWOO e BLOG) ha già letto, e più di una volta, a proposito di ognuno di questi dieci punti

A chi conviene, il richiamare in vita ogni tre mesi gli zombies, Recce’d lo ha già ampiamente spiegato e documentato, in decine di Post precedenti.

Sulla base dei 10 punti qui sopra, i nostri portafogli modello oggi sono costruiti e verranno presto modificati.

Il nostro suggerimento del tutto gratuito per il weekend dei lettori del Blog è di fare questo esercizio:

prendete ognuno dei dieci punti qui sopra

applicatelo alla vostra attuale situazione del portafoglio titoli

confrontatevi con il vostro financial advisor, private banker, wealth manager, robo-advisor, consulente

e dopo, confrontatevi soprattutto con voi stessi: siete tranquilli delle vostre attuale posizioni? Siete sicuri di avere capito bene ciò che state facendo? Siete certi he lo abbia compreso il financial advisor?

infine, fate una stima di quanto potreste guadagnare, con il vostro portafoglio titoli, nel 2023; guadagnare oppure perdere, ovviamente.

perché si perde sempre, ad andare in giro con gli zombies

Con la graduale attenuazione dell'inflazione statunitense, è riemersa l'affermazione che le attuali pressioni inflazionistiche sono il risultato di uno shock temporaneo dell'offerta. Se da un lato questa tesi può essere confortante, dall'altro potrebbe incoraggiare un pericoloso compiacimento, rendendo molto più difficile la soluzione di un problema già grave.

CAMBRIDGE - A quasi due anni dall'attuale ondata di inflazione, il concetto di "inflazione transitoria" sta tornando in auge con l'attenuarsi degli shock di offerta legati alla COVID. Ciò avviene in un momento in cui è fondamentale mantenere una mentalità aperta sulla traiettoria dell'inflazione, anche evitando una narrazione transitoria troppo semplificata che rischia di offuscare i veri problemi dell'economia statunitense.

"Transitorio" è una nozione confortante che suggerisce un fenomeno di breve durata e reversibile. In realtà, questo concetto esclude la necessità di adeguare i comportamenti. Dopo tutto, se lo spavento dell'inflazione è solo temporaneo, il modo migliore per affrontarlo è semplicemente aspettarlo (o, per usare un termine politico e di mercato, "guardarlo attraverso").

Ecco perché questa narrazione è particolarmente pericolosa. Incoraggiando l'autocompiacimento e l'inerzia, potrebbe esacerbare un problema già grave e renderlo più difficile da risolvere. La risposta iniziale della Federal Reserve statunitense all'aumento dell'inflazione ne è un esempio. Nel 2021, la banca centrale più potente e influente del mondo si è affrettata a definire transitorio l'aumento dell'inflazione. Ha mantenuto questo approccio anche dopo che i dati si sono rivelati contrari, rifiutandosi di cambiare rotta per troppo tempo.

La ripetuta errata caratterizzazione della Fed ha ritardato risposte politiche cruciali in un momento in cui la persistenza dell'inflazione iniziava a influenzare la determinazione dei prezzi aziendali e le richieste salariali dei lavoratori. Di conseguenza, la Fed non solo ha perso credibilità, ma ha anche inflitto inutili sofferenze a milioni di famiglie americane, in particolare ai segmenti più vulnerabili della popolazione. Mentre alcuni economisti non hanno mai abbandonato la tesi dell'inflazione transitoria, la stragrande maggioranza si è resa conto già l'anno scorso che si trattava di un deplorevole errore analitico e politico.

Ciò rende l'attuale riemergere di questa narrativa ancora più sconcertante. Un recente articolo di Politico ha osservato che "c'è anche almeno qualche ragione per credere che [gli economisti e i politici] che hanno assicurato [agli americani] che l'inflazione sarebbe stata transitoria, compreso il presidente della Fed Jerome Powell, potrebbero aver avuto più o meno ragione, anche se il periodo transitorio è stato più lungo e più brutto del previsto".

Questo è un peccato. Non solo si impone una dimensione temporale a un concetto intrinsecamente comportamentale, ma si ignora anche il fatto che la risposta inizialmente incerta della Fed l'ha costretta a una serie di rialzi dei tassi d'interesse tra le più aggressive e caricate in anticipo di sempre, compresi quattro aumenti consecutivi di 75 punti base. Inoltre, sebbene l'inflazione statunitense stia rallentando, è pericoloso pensare che il problema sia ormai alle spalle.

Guardando al resto dell'anno e all'inizio del 2024, mi sembrano tre le possibilità.

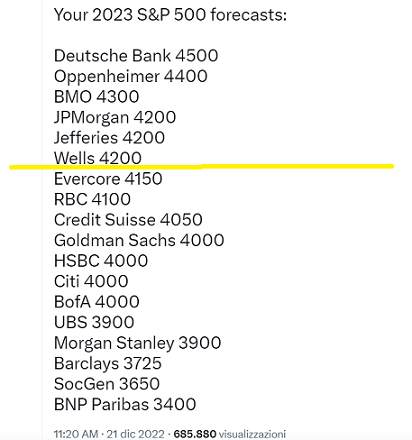

La prima è una disinflazione ordinata, nota ai critici anche come "disinflazione immacolata". In questo scenario, l'inflazione continua a scendere costantemente verso l'obiettivo del 2% della Fed senza danneggiare la crescita economica e l'occupazione degli Stati Uniti. La dinamica coinvolge principalmente un mercato del lavoro che evita aumenti salariali eccessivi continuando a sostenere una forte attività economica. Alla luce di quanto sta accadendo nell'economia, la probabilità di questo scenario è del 25%.

Il secondo scenario è quello in cui l'inflazione diventa vischiosa. Il tasso di inflazione continua a diminuire, ma poi si blocca al 3-4% nella seconda metà dell'anno, poiché i prezzi dei beni smettono di diminuire e l'inflazione dei servizi persiste. Questo costringerebbe la Fed a scegliere tra schiacciare l'economia per far scendere l'inflazione al suo obiettivo del 2%, aggiustare il tasso obiettivo per renderlo più coerente con le mutate condizioni dell'offerta, o aspettare di vedere se gli Stati Uniti possono vivere con un'inflazione stabile al 3-4%. Non so cosa sceglierebbe la Fed in un caso del genere, ma la probabilità di un'inflazione così appiccicosa è del 50%, quindi spero che abbia riflettuto su questo scenario.

Infine, c'è la possibilità di quella che possiamo definire "inflazione a U": i prezzi tornano a salire verso la fine di quest'anno e fino al 2024, quando un'economia cinese in piena ripresa e il forte mercato del lavoro statunitense spingono contemporaneamente un'inflazione persistente nei servizi e un aumento dei prezzi dei beni. La probabilità di questo risultato è del 25%. Non si tratta solo di scenari multipli in cui non ne domina uno solo.

Si tratta anche di probabilità che devono essere considerate con cautela. L'ex Segretario al Tesoro statunitense Lawrence H. Summers ha colto bene lo stato d'animo prevalente di molti economisti: "È l'economia più difficile da leggere che io ricordi", ha detto di recente.

Questo senso di incertezza è evidente nelle prospettive a breve termine dell'attività economica, dei prezzi e della politica monetaria, così come nei cambiamenti strutturali a lungo termine, come la transizione verso l'energia pulita, il ricablaggio delle catene di approvvigionamento globali e la natura mutevole della globalizzazione.

Anche le forti tensioni geopolitiche giocano un ruolo importante.

Qualunque cosa accada, la cosa peggiore che possiamo fare è ricadere nell'autocompiacimento. Powell, dopo aver sostenuto per troppo tempo l'"inflazione transitoria", ora mette in guardia da essa. "C'è stata l'aspettativa che [l'inflazione] se ne vada in modo rapido e indolore, ma non credo che questo sia affatto garantito", ha detto di recente. "Per me lo scenario di base è che ci vorrà del tempo. E dovremo aumentare ancora i tassi di interesse...".

Le narrazioni economiche semplicistiche, soprattutto quelle confortanti che allettano chi cerca scorciatoie, spesso fuorviano molto più che illuminare.

È il caso della narrativa sull'inflazione transitoria che, screditata nel 2021-22, sta ora riemergendo. È anche il caso di coloro che prevedono con un alto grado di fiducia una recessione negli Stati Uniti (io non faccio parte di questo gruppo), per poi liquidarla come "breve e poco profonda" al fine di riconquistare la propria zona di comfort economico.