In attesa di vedere quello che succederà, oppure non succederà, in Ucraina, noi utilizziamo il nostro Post per ricordare ai nostri lettori che, a nostro giudizio, oggi NON è l’Ucraina la vicenda a cui guardare, per immaginare quali saranno i rendimenti degli asset finanziari nel 2022. Almeno se escludiamo lo scenario catastrofico di una nuova Guerra Mondiale.

Eccoci dunque ancora una volta a richiamare l’attenzione dei nostri lettori sulla realtà dei fatti: così come abbiamo fatto nel corso di tutto il 2021, a proposito dell’inflazione, ed anche durante tutto il 2020, a proposito della Federal Reserve.

La Federal Reserve è anche il tema di questo Post: nel quale vi anticipiamo che all’interno della Federal Reserve presto qualche cosa potrebbe cambiare. Qualche cosa di molto importante.

Nel corso del 2022, tutti vedremo cose che non abbiamo mai visto: il 2022 sarà un anno di riconciliazione tra mercati finanziari e realtà delle economie, come noi abbiamo scritto già mesi fa, e a causa di questo è facile immaginare che anche il mondo delle Istituzioni sarà investito da notevoli turbolenze.

Nel caso della Federal Reserve, probabilmente, si assisterà a qualche cosa che mai è stato visto in precedenza.

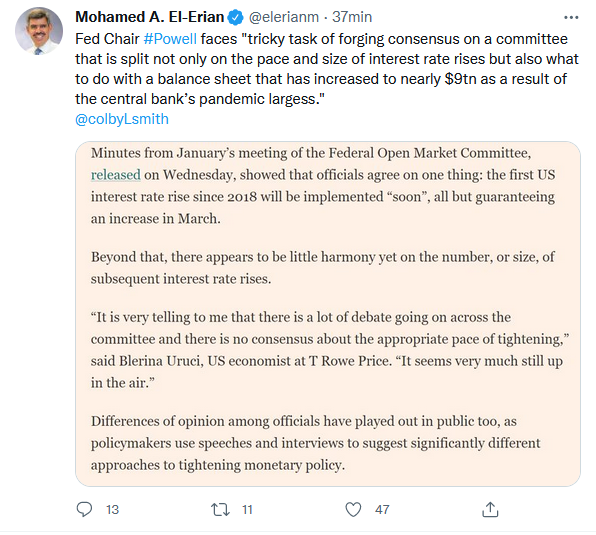

Come scrive qui sopra El Erian, i Verbali della Federal Reserve che sono stati pubblicati la settimana scorsa hanno confermato l’esistenza di una spaccatura profonda tra i membri del Consiglio: dice El Erian che al Presidente Jerome Powell ora tocca il difficile compito di riconciliare punti di vista molto distanti fra loro.

Le divergenze sono evidenti: tutti i recenti interventi del Governatore Bullard, ad esempio, hanno sottolineato i rischi di “perdita di credibilità” della Banca Centrale in seguito all’esplosione dell’inflazione: affermazione che mette in discussione la politica stessa adottata dalla Federal Reserve negli ultimi mesi.

Per noi investitori, il tema è di massima rilevanza, in ragione del fatto che una parte del mercato oggi crede ancora nell’esistenza di una Fed Put, di una “opzione di salvataggio” offerta dalla Federal Reserve in caso di ribassi profondi delle Borse. Come potete leggere qui sotto nell’immagine che segue, oggi in molti pensano che la Federal Reserve sia pronta ad intervenire, come fece in passato, in corrispondenza di un livello di 3700 punti dell’indice S&P 500.

Noi, da operatori di mercato, ci domandiamo che cosa succederebbe, tra gli investitori al dettaglio, se davvero lo S&P 500 scendesse a 3700 punti: il che significherebbe mandare in rosso tutti quelli che hanno investito in Borsa negli ultimi 18 mesi negli Stati Uniti.

(Per ciò che riguarda i nostri portafogli modello, per inciso, 3700 punti di S&P 500 sarebbero più che … sufficienti).

Ci sentiamo di suggerire, al lettore del Blog, di chiedersi se davvero oggi esiste ancora questa Fed Put.

Più in generale, noi suggeriamo al lettore di domandarsi, con grande urgenza, se la Federal Reserve, come la BCE, oggi ha davvero in mano le leve del controllo dei mercati finanziari. In fondo all’immagine che segue, ci si fa esattamente questa domanda.

Voi lettori, visto il comportamento delle Banche Centrali rispetto all’inflazione negli ultimi 12 mesi, e l’imbarazzante e palese impotenza manifestata negli ultimi mesi, che cosa ne pensate?

Ma lasciamo per il momento da parte i mercati, e occupiamoci nello specifico proprio della Federal Reserve.

Noi di Recce’d ci sentiamo di prendere, nuovamente, una posizione forte, questa volta a proposito di quello che succederà all’interno della stessa Federal Reserve: ci pare impossibile, oggi, escludere che l’attuale Chairman Powell venga messo sotto pressione nei prossimi mesi: non escludiamo neppure che venga sostituito, fatto che avrebbe pochi precedenti nella storia di questa Istituzione.

Le ragioni di questa nostra previsione sono due, e ben precise:

la prima ragione è che l’Amministrazione Biden ha assoluto bisogno di incolpare qualcuno per il disastro dell’inflazione, e

la seconda è che un volto nuovo potrebbe affrontare la difficilissima fase di guerra contro l’inflazione con maggiore credibilità. Come si potrebbe credere alle iniziative di chi sei mesi fa prevedeva ancora l’inflazione al 2% per l’anno in corso?

Potrebbero quindi cambiare le responsabilità, e persino le persone. Quanto invece alla politica della Federal Reserve noi da tempo riteniamo che lo spazio di manovra è ridotto a zero, tanto che è di poca utilità dilungarsi su quello che la Federal Reserve potrebbe fare oppure non fare. A questo proposito Recce’d ha un’opinione precisa, espressa nel modo più chiaro nel corso del 2020 e del 2021: e fino ad oggi, siamo noi ad avere anticipato nel modo più corretto e più preciso quello che poi è diventato visibile a tutti.

Per questo, noi oggi non aggiungeremo commenti. E’ superfluo anche sottolineare la centralità di questa vicenda per la gestione degli investimenti finanziari nel 2022. Pur precisando che, a nostro giudizio, NON è questo il fattore decisivo di successo nella gestione dei portafogli 2022, come spiegato in modo chiaro oggi in un altro Post.

In conclusione di questo nostro contributo in tema Federal Reserve, segnaliamo con l’immagine che segue che per il weekend 19-20 febbraio 2022 il ben noto sito finanziario Seeking Alpha ha proposto il tema seguente: “The Fed Is The Biggest Risk”.

Ricordate quello che noi di Recce’d abbiamo scritto a questo proposito, proprio in questo Blog ma non solo, nell’agosto 2020?

L’essenza, il valore, il nocciolo di una attività professionale di gestione del portafoglio titoli sta tutta qui: tutto il resto, è contorno, confezione, elemento di decorazione. Chiacchiere da bar.

Se non sai capire con un certo anticipo dove è diretta la realtà, come puoi renderti utile fornendo indicazioni e consigli sugli investimenti finanziari?

Chi non dispone di queste competenze e queste capacità, con senso di responsabilità dovrebbe farsi da parte.