La fine di un’epoca: è questo, a cui tutti voi e tutti noi stiamo assistendo.

I cambiamenti epocali sono già in atto: molti non se sono ancora accorti. Molti altri fanno solo finta di non essersene accorti.

Nel corso degli ultimi anni, Recce’d ha anticipato ai suoi Clienti questo cambiamento, con analisi e comunicazioni scritte, ma soprattutto con una politica di portafoglio vincente proprio perché OPPOSTA a quella suggerita sia dalle Reti di cosiddetti consulenti e di private bankers, sia dai cosiddetti Robo-advisors.

La categoria che sarà investita in modo più evidente da questi cambiamenti è quella dei promotori finanziari: ai quali noi abbiamo in cento occasioni suggerito di contattarci, per garantire un futuro professionale a quelli tra di loro che sanno di avere una professionalità.

I promotori finanziari, per oltre 20 anni, la hanno avuta vinta su tutti: anche sui politici e sulla CONSOB: Operando in chiarissimo regime di conflitto di interesse, le Reti che vendono Fondi Comuni (citeremo per chiarezza le più grandi: Azimut, Mediolanum, Fideuram, FINECO, Banca Generali, solo per elencarne alcune) hanno ammassato fortune, grazie alle quali oggi quotidiani nazionali a larga circolazione ne celebrano le gesta, omettendo di segnalare che il loro “successo” è fondato soltanto su un fattore, che è il conflitto di interesse. Ma tutti, dai politica alla Banca d’Italia alla CONSOB, hanno voluto fare finta di non sapere, per oltre venti anni, e così oggi è possibile celebrarne i capi in prima pagina, sempre omettendo però questo “piccolo dettaglio”.

Grazie alla loro forza politica, queste Reti di vendita hanno imposto alla gestione di portafoglio, ovvero all’asset management, ovvero alle Case di Fondi Comuni, condizioni capestro: Anziché percepire il 30 oppure il 40% del venduto, come ad esempio accade per molti negozi, a queste Reti oggi tocca lo 85-90% delle commissioni che il Cliente crede di pagare al Fondo Comune. Invece, i soldi vanno al wealth manager oppure al personal banker che “piazza la merce”. Ricordate quel video firmato Gabanelli sul Corriere della Sera? Andate a recuperarlo nel nostro Blog.

Per queste ragioni, ancora oggi nell’intera industria dei servizi al risparmio (con pochissime eccezioni) si sceglie di non parlare (mai) di risultati prodotti a favore dei Clienti: tutti i discorsi si focalizzano sul tema della “raccolta”, delle “masse”, del “placing power”, la capacità di “piazzare la merce”. Ovvero degli importi sui quali le Reti di vendita calcolano le commissioni che poi percepiscono, indirettamente, dai loro Clienti.

Risultati? E chi se ne importa! Intanto il Cliente paga le commissioni su GPF e Fondi Comuni, poi per i risultati vedremo poi il prossimo anno.

Grande grandissimo o piccolo, il Cliente riceve il solito prodotto da banco del supermercato: e viene anche spostato da qui a lì, da destra a sinistra, come si fa con un gregge di buoi.

La schiavitù del promotore finanziario era proprio questo: avere messo in schiavitù tutto il settore dei Fondi Comuni di Investimento.

Ma non era soltanto questo: era anche la schiavitù del Cliente. Forzato, spinto, mandato in confusione da tattiche di marketing molto aggressive e da catena di grandi magazzini. A tutti questi Clienti, fin da primi giorni, fu fatto credere, con le solite tecniche di persuasione di massa, che “non esiste una alternativa” e che “questo è il solo modo in cui è possibile investire, in Italia”.

Balle, grandi come una casa.

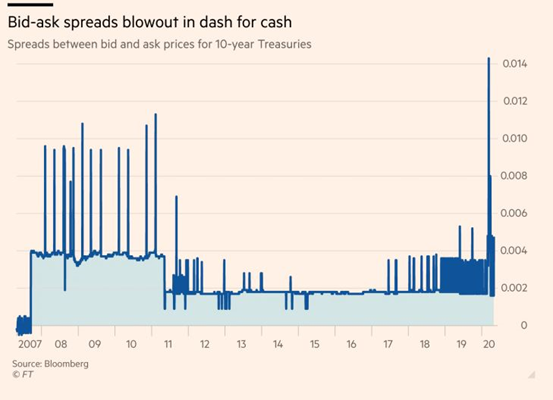

Ma oggi è finita. Questa stagione è finita. Le ragioni, Recce’d le ha già esposte in numerosi precedenti Post, e non staremo qui ad elencarle. I dati, lo dicono molto chiaramente: non soltanto i dati di performance, anche il dato del grafico qui sotto.

Il promotore finanziario, il wealth manager, il personal banker, il family banker hanno ZERO “potere di piazzamento”, quando i Clienti passano ad utilizzare gli ETF. Non è possibile inventarci sopra quelle “favolette per bambini” che da sempre servono al promotore finanziario per piazzare i Fondi Comuni di Investimento.

Anche per questa ragione (non solo per questa) il settore della promozione finanziaria annaspa, non sta più a galla, imbarca acqua, ed i segnali sono chiarissimi. Del segnale che arriva dalle performances, scriviamo anche oggi in un altro Post. In questo Post, ve ne proponiamo un altro, che è molto recente.

Si tratta di un’intervista al Corriere della Sera, rilasciata lo scorso 9 agosto da uno dei Grandi Capi della promozione finanziaria italiana.

Si tratta di uomini tra di loro molto simili: grandissime capacità organizzative, grandi capacità politiche da spendere a Roma, scarsa competenza di mercati finanziari e gestione dei portafogli. Grandi organizzatori di reti di vendita: a prescindere dal prodotto.

Recce’d da sempre sostiene che questo profilo non è adatto a veicolare ai Clienti investitori un qualificato supporto alla gestione degli investimenti. Piazzare una merce è una cosa, seguire giorno per giorno un Cliente con un costante supporto professionale è tutta un’altra cosa. Professionalità come queste dovrebbero cercare casa in altri settori: non dovrebbero avere libertà di circolare, quando si tratta del risparmio delle famiglie e delle Aziende.

Perché questa intervista di cui vi stiamo parlando è significativa? Leggete più in basso, in chiusura del Post: e traete voi stessi le conclusioni. Guardate che cosa viene indicato di proporre ai Clienti. Spiega più di un milione di parole. Noi di Recce’d pubblicheremo sicuramente anche le nostre osservazioni in merito, ma in un Post successivo a questo.

Noi ci auguriamo che il profondo sommovimento che sta per arrivare, e che cambierà il panorama dei servizi al risparmiatore in Italia, sia anche l’occasione per dire la parola FINE ad una terza forma di schiavitù: che è quella dei promotori finanziari medesimi. Costretti dalle loro strutture, in questo 2020, a piazzare le polizze assicurative, i certificati e le polizze Unit Linked, sanno perfettamente di lavorare CONTRO gli interessi dei loro Clienti. ma sono schiavi loro stessi delle loro strutture.

Molti di loro sanno perfettamente che i loro stessi capi non li considerano adeguati, sul piano professionale, e per questo li etichettano con “piccolo chimico”, prendendosi gioco del loro stesso lavoro quotidiano.

A tutti questi professionisti, noi di Recce’d abbiamo una cosa da dire: è suonata la campana dell’ultimo giro, e fareste bene a contattarci per mettere a frutto quelle che sono le vostre reali competenze, anziché continuare a giocare da “piccolo chimico” come vi viene imposto di fare.

Ora vi lasciamo a questo estratto dell’intervista. I nostri commenti seguiranno.

Un esempio di portafoglio finanziario per i prossimi anni?

«Molto schematicamente vale la regola di un terzo. Un terzo in attività illiquide, un terzo sui mercati emergenti e un terzo in attivi tradizionali, che vanno dai conti correnti alle azioni e obbligazioni dei Paesi sviluppati. Nel medio-lungo periodo un portafoglio di questo tipo avrà una performance del 4-6% annuo».

Intanto continua la vostra espansione all’estero, avete appena acquistato una quota in Kennedy Lewis negli Stati Uniti...

«Kennedy Lewis è una società importante specializzata nel private credit, uno dei settori più redditizi. Con queste acquisizioni puntiamo ad essere partner o proprietari di piccole realtà eccellenti sui principali mercati mondiali. È uno dei nostri punti di forza rispetto ai concorrenti».