Il lavoro che leggerete in questo Post segue ed espande quello del Post precedente che potete leggere scorrendo la pagina verso il basso.

Il nostro lavoro, poi prosegue la settimana prossima, nella Sezione Operatività del nostro quotidiano (The Morning Brief) dove illustreremo nel dettaglio le nuove operazioni per i nostri portafogli modello.

Il tema del Post sono i semiconduttori e la MANIA che tutti osserviamo ogni giorni sulle Borse degli Stati Uniti. Lo abbiamo già in inquadrato, in modo efficace, sia nel Blog sia alla pagina TWIT - TWOO.

Ne scriviamo ancora per una semplice ragione: vogliamo essere di aiuto al nostro lettore per sfatare alcuni miti e segnalare autentiche menzogne che oggi hanno ampia circolazione sui media, sia tradizionali sia social. Questo (miti e menzogne) accade ogni volta che viene scatenata una MANIA in Borsa (gli episodi non li citeremo, perché il lettore li ricorda).

Questa nuova fase di MANIA si è scatenata a fine marzo 2026: ed in questo caso (a differenza, ad esempio, della MANIA di Nvidia di tre anni fa) il timing, la tempistica, è cruciale.

Il perché? La tempistica è cruciale per la ragione che questa ultima MANIA è stata FABBRICATA.

Vediamo prima come si defisce la MANIA.

La mania è uno stato psicopatologico di grave alterazione dell'umore caratterizzato da euforia, eccitamento, iperattività e ridotto bisogno di sonno. Spesso associata al disturbo bipolare, si manifesta con un'energia smisurata e una percezione grandiosa delle proprie capacità, che possono sfociare in comportamenti impulsivi o a rischio.

I principali aspetti della mania includono:

Sintomi Principali

Umore elevato o irritabile: Euforia estrema, ingiustificata rispetto alla realtà circostante.

Iperattività e logorrea: Bisogno costante di fare, muoversi e un flusso di parole accelerato (difficile da interrompere).

Fuga di idee e disattenzione: I pensieri corrono veloci, rendendo difficile concentrarsi su un solo argomento.

Diminuzione del bisogno di sonno: La persona può dormire solo poche ore sentendosi comunque piena di energie.

Idee di grandezza: Convinzione irrealistica di avere poteri, talenti o un'importanza speciale.

Comportamenti impulsivi: Tendenza a spendere denaro sconsideratamente, investimenti avventati o disinibizione nelle relazioni.

Come leggete, la definizione di MANIA aderisce alla perfezione ai fatti che vediamo alla Borsa di New York nel mese di maggio 2026.

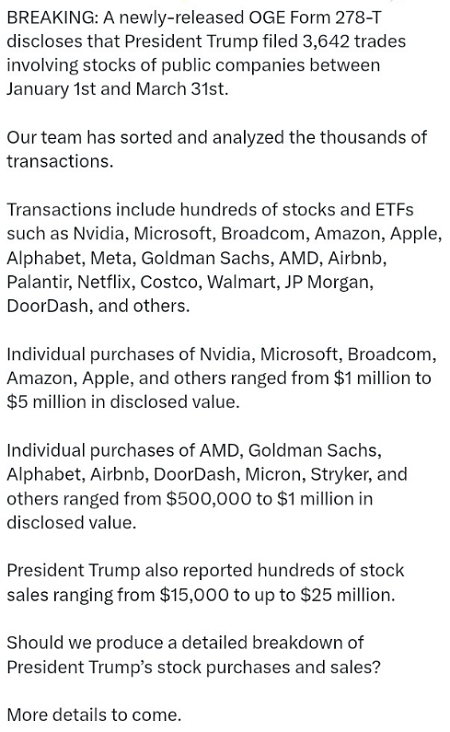

Prendersi gioco del popolo dei social e degli investitori fai-d-te, d’altro canto, nell’attuale contesto è facilissimo: ed lo stesso Trump a spiegarcelo, come leggete nelle immagini che seguono. Come sua abitudine, andando molto oltre i limiti di decenza e correttezza che sarebbero di dovere per chi ricopre la carica di Presidente degli Stati Uniti, e commette ogni giorno un abuso del pur grande potere che gli è stato affidato, confondendo ogni giorno l’interesse pubblico e quello suo privato, commettendo quelli che in una democrazia liberale non disfunzionale sarebbero reati a catena. Oggi, va constato, gli Stati uniti non funzionano né come democrazia né come economia di mercato, con quotidiane interferenze ed intromissioni del potere politico. le immagini ve ne ricordano tre, ma in realtà sono (almeno) tremila.

Riuscite ad Immaginare il Presidente Mattarella che vi consiglia le azioni di Montedison perché suo figlio ne ha comperata prima una quota?

Poi, dopo, si verseranno le lacrime amarissime, e verrà qualcuno a spiegare che “cose come queste devono essere fermate” ed anche che “non succederà mai più”. Come fu, ad esempio, nel 2009, e prima anche nel 2002.

Per quale ragione Trump è così tanto presente ed attivo nella manipolazione della Borsa degli Stati Unti? Le ragioni sono tre, e chiarissime:

la sua principale gratificazione è auto-celebrarsi

la sua famiglia ci guadagna denaro: ha inserito figli e parenti nelle Aziende di questo settore (cos'ìm come nel settore delle crypto; proprio come da sempre fanno i dittatori del Sud America e dell’Africa; insomma, lui si mette in tasca del denaro manipolando questi prezzi

la massa degli americani oggi è facilissima da manipolare, più che mai in passato: le ragioni le abbiamo già ampiamente illustrate anche qui nel Blog, e esattamente la medesima situazione si presentò in Europa 100 anni fa, e per la medesima ragione: l’Europa allora aveva perso la sua egemonia sul Mondo, proprio ciò che oggi accade agli Stati Uniti. Si urla, si strilla e si mostrano i muscoli in misura sempre maggiore, mano a mano che diminuisce la potenza ed il potere

Tutto quanto, il rally dei semiconduttori, nasce da qui. Non c’è altra ragione.

Trump ha imposto allo Stato americano di prendere una partecipazione in Intel: ricordate la nostra IRI?

Un segnale politico forte, molto più forte per gli Stati Uniti che NON hanno una tradizione di “partecipazione statale alle imprese”.

Segnale forte immediatamente colto dai cosiddetti Big Tech (“a Trump fa piacere se comperiamo i semiconduttori”) che per acquisire benevolenza politica si buttano in una folle corsa in “investimenti per AI”: per farene che cosa, non lo sa nessuno.

E cosa corrono ad acquistare? I cosiddetti “chips”, che cosa, se no?

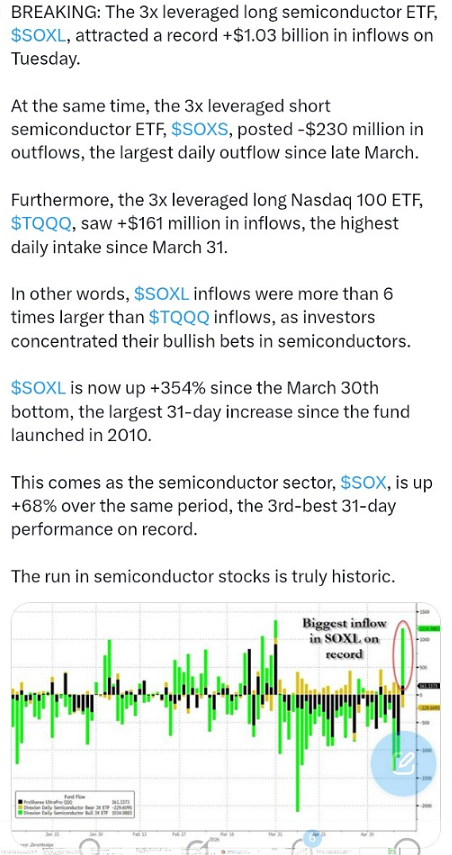

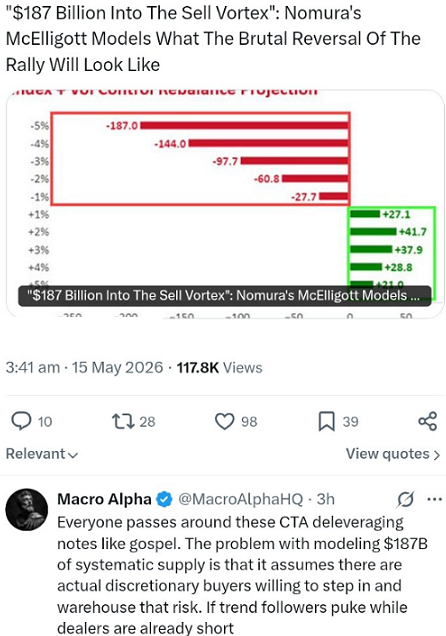

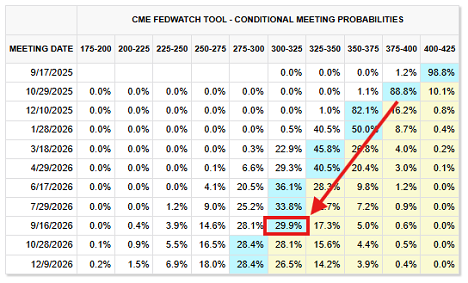

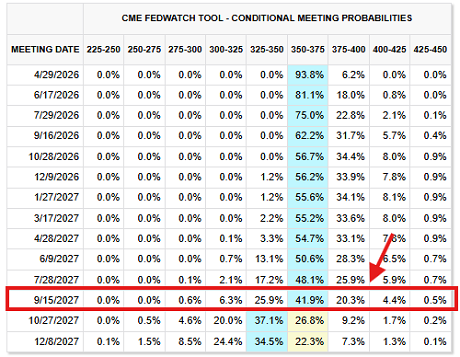

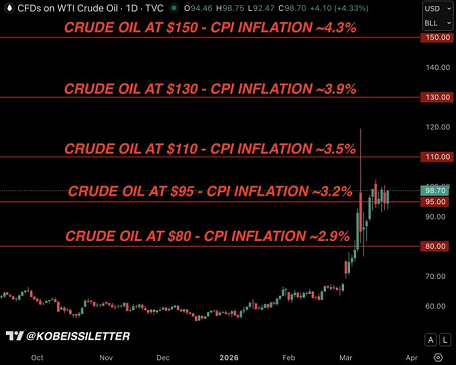

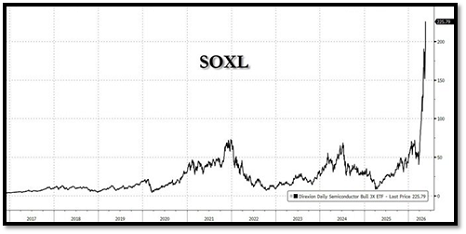

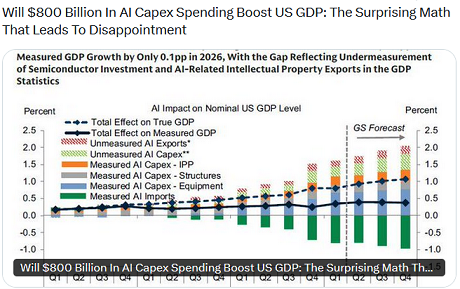

Non c’è altra ragione, non esiste altra motivazione, non c’è altro senso per spiegare un grafico come quello che vedete qui sotto: e ci arrivate tutti benissimo da soli leggendo i dati, senza necessità che noi di Recce’d aggiungiamo una analisi nel dettaglio.

E non c’è necessità di dire che anche questa (ennesima) MANIA finirà nello stesso modo in cui sono finite le precedenti.

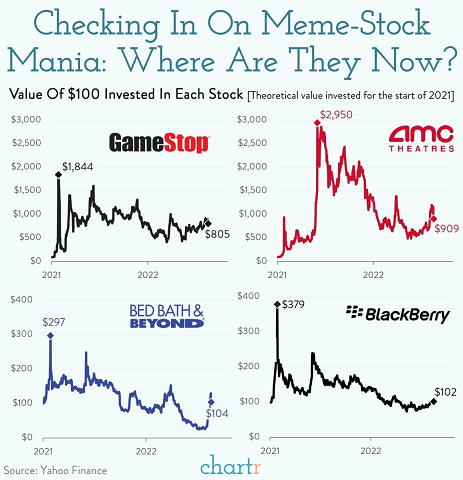

Questa nuova MANIA farà la stessa fine che fecero nel 2021 i cosiddetti “meme-stocks”: perché si tratta esattamente della medesima cosa.

Osservate ben il grafico che segue: osservate i margini di variazione, con massima attenzione. Il grafico ci racconta il passato, ma (inequivocabilmente) fornisce una pratica guida per il futuro.

E questi sono fatti: queste non sono le promesse di Donald J. Trump, il Principe dei promotori finanziari ovvero private banker ovvero wealth manager ovvero financial advisor.

E quindi, visto che la lettura dei fatti è semplicissima, elementare (per quanto assurda, esorbitante e persino grottesca) allora noi investitori adesso che cosa facciamo?

Facciamo come sempre abbiamo fatto, nei precedenti episodi di questo tipo, dai quali abbiamo ottenuto guadagni sostanziosi per i nostri Clienti.

Faremo quindi due passi: il primo passo è capire, ed il secondo è investire. “Capire per investire”.

Nell’articolo che segue, vi viene chiarito in modo preciso ciò che sta accadendo: nella realtà, e non sui mercati finanziari.

Titoli di semiconduttori.

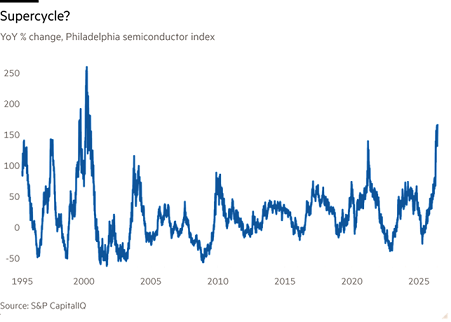

Qualche mese fa si poteva pensare che i titoli di semiconduttori e memorie si stessero muovendo verso il picco di un normale ciclo di settore. Ora è chiaro che, a causa della domanda di data center per l'intelligenza artificiale, sta accadendo qualcosa di più grande: o una folle frenesia speculativa, o un superciclo, ovvero una ripresa ciclica supportata da un aumento permanente della domanda. I

Il Philadelphia Semiconductor Index, un ampio indice di aziende produttrici di chip e apparecchiature per la loro produzione, è cresciuto del 160% nell'ultimo anno, e molte aziende hanno visto i loro valori raddoppiare, quadruplicare o addirittura ottavamente, con le aziende di memorie, dove l'offerta è più limitata, in testa alla classifica: la portata di ciò che sta accadendo è evidente osservando la variazione annua dell'indice di Philadelphia.

Ciò che sta succedendo ora, in termini di andamento dei prezzi, è secondo solo all'era delle dot-com: quindi, si tratta di una pericolosa frenesia speculativa o di un superciclo più benigno?

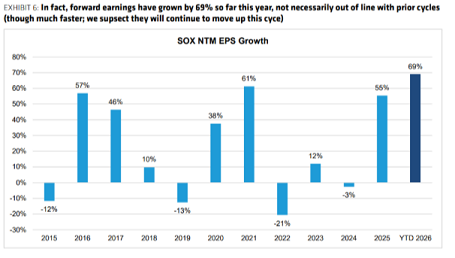

C'è un elemento cruciale a favore di quest'ultima tesi: l'andamento delle azioni è stato, almeno nel complesso, accompagnato da una crescita degli utili. Il grafico seguente proviene da Stacy Rasgon di Bernstein. Le stime sugli utili per l'indice di Philadelphia (i Sox) sono aumentate del 69% quest'anno, in aggiunta a un incremento del 55% registrato l'anno scorso: ciò si riflette nel fatto che per molte delle maggiori aziende del settore, le valutazioni non sono aumentate nell'ultimo anno. I rapporti prezzo/utili di, ad esempio, Micron e Broadcom sono in realtà in calo, mentre quelli di Western Digital e Seagate sono in aumento.

Forse, però, sono le vendite di chip, piuttosto che i prezzi delle azioni delle aziende di semiconduttori, a essere in una bolla? I chip vengono venduti ai data center progettati per soddisfare l'enorme domanda di servizi di intelligenza artificiale, una domanda che non si concretizzerà mai?

La domanda sta crescendo rapidamente per ora. I canoni di noleggio per i chip Nvidia B200 sono aumentati di oltre il 20% dall'inizio dell'anno, secondo Bloomberg. Anthropic ha recentemente annunciato che il fatturato del secondo trimestre è stato di 10,9 miliardi di dollari, in aumento del 127% rispetto al primo trimestre.

Ma è ancora presto. Il fatto è che, sebbene sappiamo che ci saranno mesi o anni di domanda di chip che si farà sentire lungo la catena di approvvigionamento, non sappiamo quanto durerà il boom dei data center. È difficile immaginare come qualcuno possa saperlo con certezza, a questo punto.

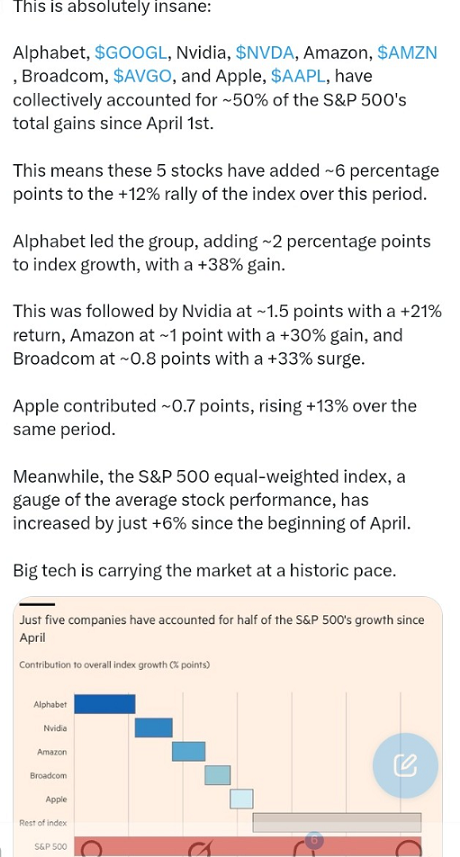

Quello che possiamo dire è che i titoli dei semiconduttori e delle memorie sono ora un contributore molto importante ai guadagni complessivi del mercato. Nell'ultimo mese, le aziende di memorie e semiconduttori hanno rappresentato la metà dell'aumento totale dell'S&P 500. I fondamentali dell'industria dei chip sono molto solidi e dobbiamo sperare che rimangano tali.

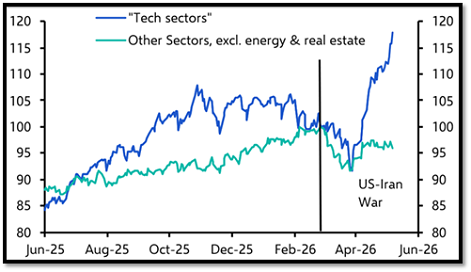

La catena di approvvigionamento dei semiconduttori I rendimenti del mercato azionario, negli Stati Uniti e altrove, sono arrivati a dipendere dal fiorente settore dei semiconduttori. Tale settore, a sua volta, dipende da una catena di approvvigionamento concentrata e vulnerabile.

La guerra con l'Iran lo ha evidenziato. Materie prime critiche come zolfo ed elio stanno affrontando una crisi di approvvigionamento e i prezzi sono schizzati alle stelle. Il forte calo delle esportazioni di petrolio dal Medio Oriente ha inoltre creato preoccupazioni per la sicurezza energetica di Corea del Sud e Taiwan, che dominano la produzione di GPU, CPU avanzate e memorie ad alta larghezza di banda. Le tensioni con la Cina in tutta l'Asia orientale rappresentano una seria fonte di preoccupazione. Una guerra commerciale, o una vera e propria guerra, potrebbe rallentare o bloccare la produzione o le esportazioni. Oltre alla concentrazione geografica, la maggior parte della catena di approvvigionamento è costituita da oligopoli o duopoli. Anche sviluppi specifici delle singole aziende potrebbero ridurre l'offerta in tutto il settore, come è quasi accaduto all'inizio di questa settimana, quando Samsung ha evitato per un soffio uno sciopero.

Gli investitori possono coprirsi dai rischi, pur mantenendo una certa esposizione al settore? Non proprio. Il settore è talmente interconnesso che "qualsiasi filo si inizi a tirare si srotola molto indietro", afferma Jonathan Goldberg di Digits to Dollars, una società di consulenza.

Marko Papic di BCA Research afferma che la speranza è che i nuovi operatori del settore, comprese le divisioni interne di produzione di chip delle grandi aziende tecnologiche, crescano lontano dagli hub concentrati: "Non credo che si possa generare alcun vantaggio competitivo scegliendo chi ha la catena di approvvigionamento più pulita e sicura. Il vero passo avanti sarà quando l'innovazione arriverà sotto forma di aziende che producono i propri semiconduttori e diventano concorrenti dei loro fornitori. C'è molta fragilità in tutto questo ecosistema, ma questo problema si risolverà perché i prezzi stanno aumentando, ed è così che il libero mercato risolve queste fragilità".

Tra le aziende che hanno una significativa capacità produttiva negli Stati Uniti figurano Texas Instruments, Intel, Micron e Samsung, che sta ampliando ulteriormente la propria capacità produttiva negli Stati Uniti, secondo Jonathan Cofsky di Janus Henderson. Potrebbero trarre vantaggio da un eventuale aumento delle tensioni nello Stretto di Taiwan, ad esempio, ma solo marginalmente. Al momento, la catena di approvvigionamento dei semiconduttori rappresenta un rischio economico di notevole entità con cui il mondo deve semplicemente convivere.

Recce’d non sente il bisogno di ampliare ed approfondire l’analisi, in questo caso: il contesto è chiaro ed i meccanismi per montare una nuova MANIA sono così semplici da apparire grezzi, e persino stupidi:

si parte fornendo una “garanzia statale” al settore dei semiconduttori, come fanno in Cina ed in Russia e nei Paesi africani ed in Argentina

durante le cosiddette “cene di gala” i Capi dei Big Tech vengono ubriacati, anche di parole. spingendoli ad “investire sull’America”

questi Capi dei Big Tech cercano sempre la benevolenza del potere politico: e che altro potrebbero acquistare se non chips? (anche non non sanno precisamente che cosa farne e perché)

arrivano poi dai Big Tech gli annunci dei “nuovi, enormi investimenti in AI” (notate che nessuno è in grado di specificare meglio in che cosa investono questi denari: nessuno sa dire a che cosa servirà AI), che poi sono soldi presi in prestito per trasformarli in acquisti delle loro stess merci: geniale!

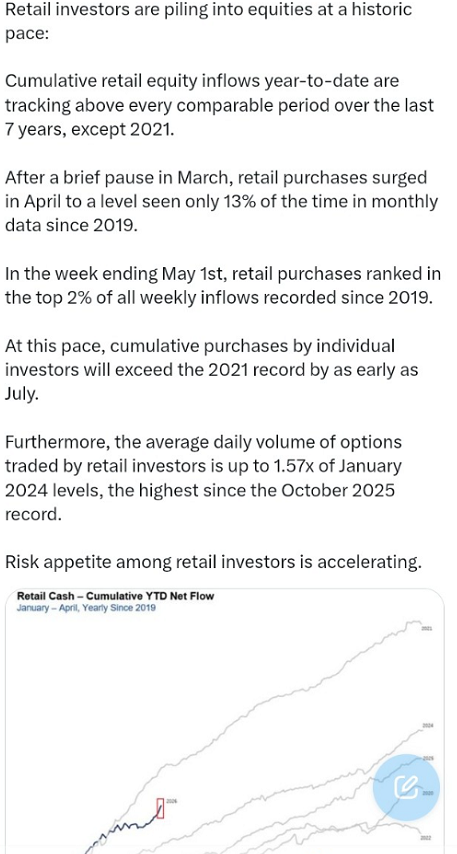

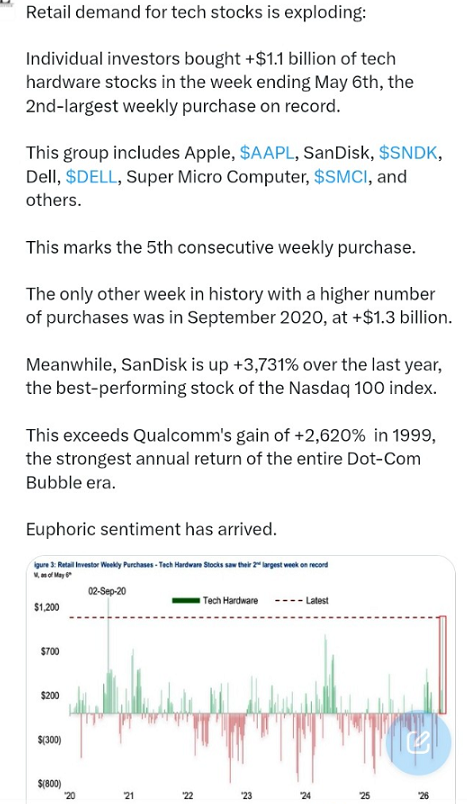

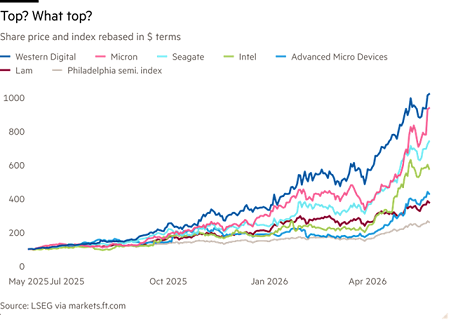

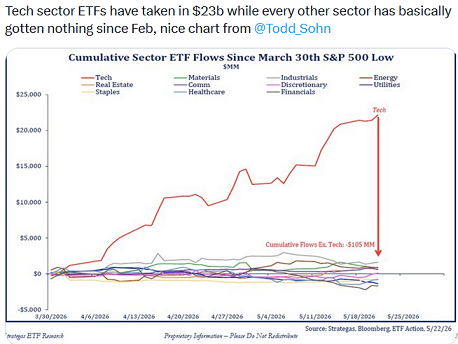

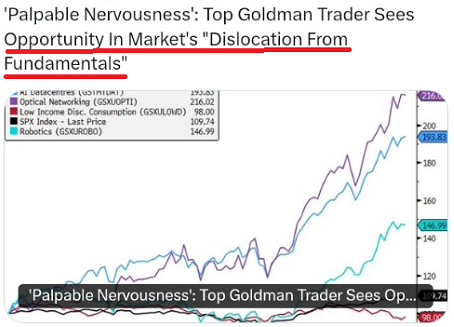

il pubblico riceve il segnale, non legge e non approfondisce, non capisce e si butta ad occhi chiusi: il pubblico NON capisce che cosa accade, e NON capisce a che servono i chips, e NON capisce a che serve AI; i quotidiani? i quotidiani ne capiscono anche meno, in particolare certi commentatori pseudo-americani, che ignorano e diffondono ignoranza; quindi il pubblico, completamente in confusione, compera azioni del settore semiconduttori perché a loro è arrivato lo slogan “quello è il futuro” , come leggete nel grafico sotto; in questo modo, scatta il panico, e vediamo la MANIA

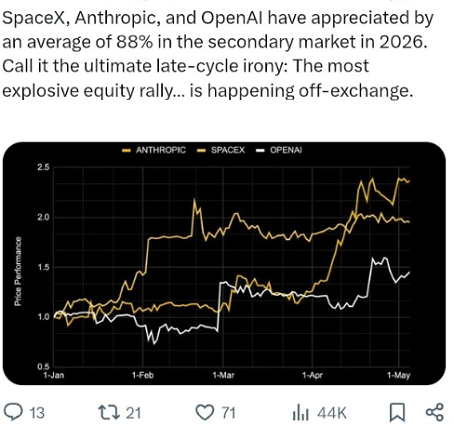

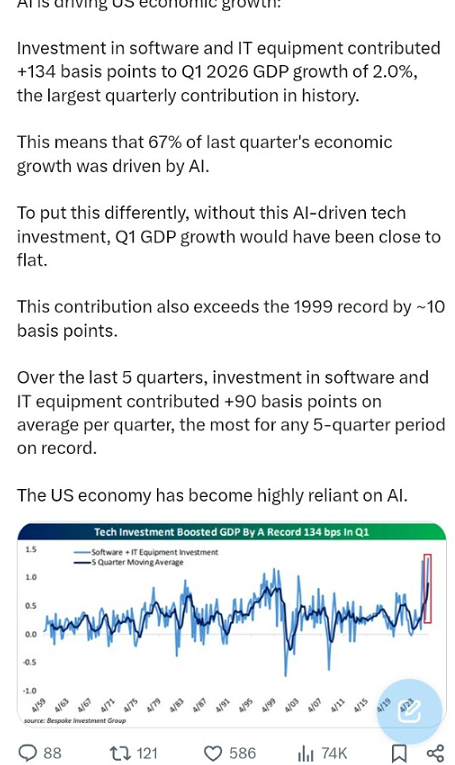

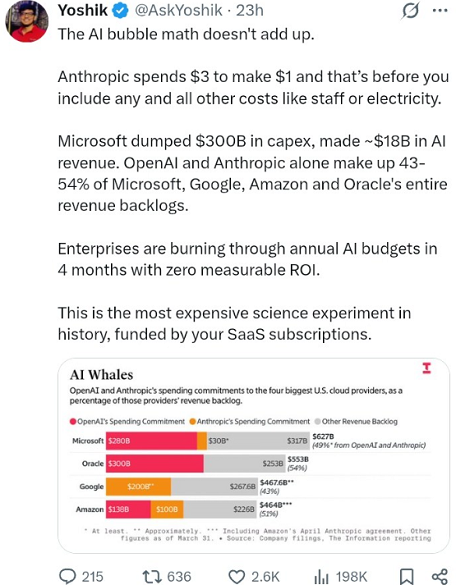

e per finire, arrivano poi i tre maxi-collocamenti, che si chiamano SpaceX, Anthropic, e Open AI; da questi tre collocamenti, le banche di investimento (Goldman Sachs, Morgan Stanley, JP Morgan, BNP Paribas, e tutte le altre) puntano a fare “i guadagni di tutta una vita”, sulle spalle del pubblico dei risparmiatori, attraverso i Fondi Pensione ed i Fondi Comuni; in Italia, persino il Corriere della Sera si è messo a fare pubblicità ad Anthropic; e quindi il piccolo investitore si incuriosisce, legge, domanda in giro, ed alla fine ci crede; ne abbiamo scritto nel più recente Post per il Blog, solo sette giorni fa, ricordando al pubblico che il business essenziale di questi tre conglomerati che andranno in collocamento è spendere soldi che vanno a gonfiare i bilanci dei medesimi Big Tech che ne hanno finanziarono lo sviluppo: i Big Tech finanziano (a debito) i loro Clienti per gonfiare il loro stesso fatturato. I dati li vedete sotto, e sono facilissimi da capire: il 50% fatturato in preventivo di Microsoft, Google, Amazon e Oracle viene da Open AI e da Anthropic. Poi andrebbero aggiunti i numeri di Space X. Un colossale “giro del fumo”.

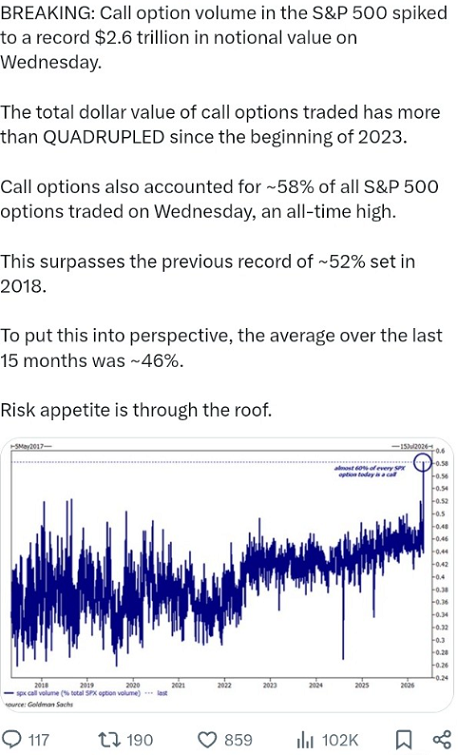

Possiamo provare tutto ciò che abbiamo scritto fino a qui: e utilizzando soltanto due grafici!

Partiamo dal primo, che sta proprio qui sopra. Come leggete, si acquistano unicamente i semiconduttori: NON si “investe in Borsa”, attenzione. Si buttano i soldi solo su “quello che sta già correndo”. Ha nulla a che vedere con “l’investimento”; non è investimento.

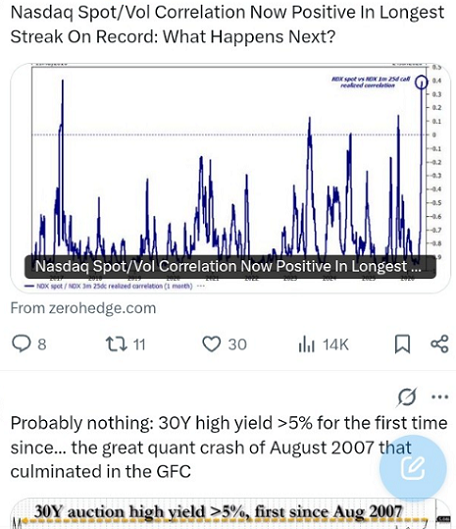

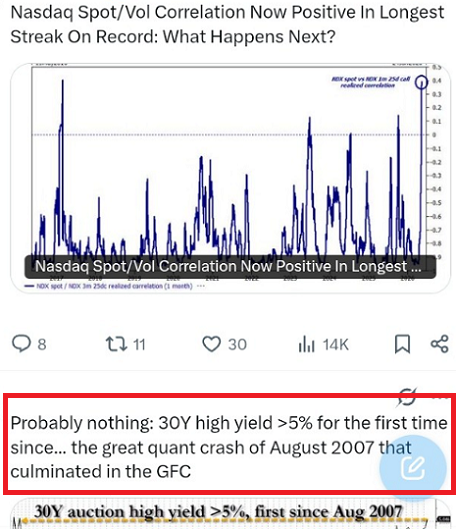

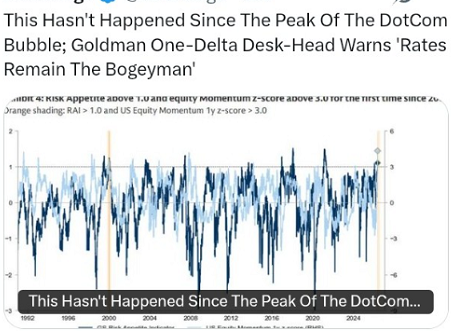

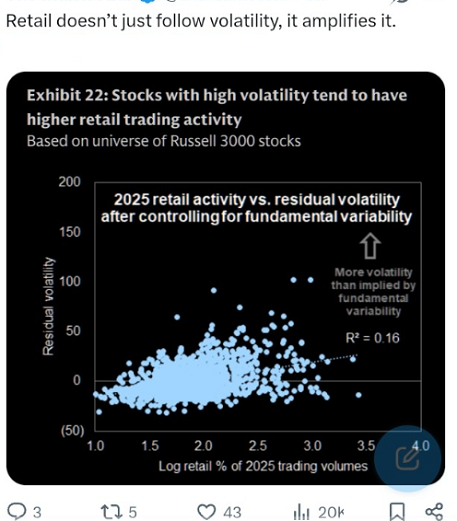

Riflettete bene su questi dati. E subito dopo leggete i dati nell’immagine più sotto, e tornate ciò che si scriveva più sopra nell’articolo:

Il settore è talmente interconnesso che "qualsiasi filo si inizi a tirare si srotola molto indietro" …

Tutto ciò che abbiamo appena descritto è una gigantesca manipolazione di mercato, per lanciare queste tre mega-operazioni di collocamento; l’esempio più corretto e calzante è Time Warner - AOL del febbraio dell’anno 2000

Come vedete, una storiella persino più stupida di quella dei “dot.com” ed Internet del 1997-2000, che giustamente finì in un autentico disastro.

La nostra motivazione per questo nuovo Post è quella di aiutare il lettore contrastando l’occupazione militare dei social media e dei media tradizionali da parte resa possibile dalla evidente collusione di interessi che in questi anni lega il potere politico all’industria della Finanza, ed in particolare le banche internazionali di investimento e le nostre Reti di promotori finanziari (Mediolaunm e Fineco, Fideuram e Generali, e potremmo citarne decine di altre. Gente che vi ficca in tasca ciò che vuole, prospettandovi un futuro che è un miraggio, e inventando storia di “una domanda di chips che resterà elevata per vent’anni”.

Comperare tutti questi chips per fare che cosa, esattamente? Chiedetelo, al vostro promotore ovvero private banker ovvero wealth manager ovvero financial advisor, e state a sentire che cosa vi risponde. sarà, lo possiamo garantire, divertentissimo, davvero spassoso, meglio di Checco Zalone (anche se simile).

Come già detto, voi lettori ci domandate sempre: “ok, mi avete chiarito le idee: ma che cosa fare, allora, a questo punto?”

La prima cosa: contattare subito Recce’d e ridiscutere insieme le vostre scelte: un scambio di vedute che per voi si traduce immediatamente in guadagno, perché corregge gli errori più grossolani. Contattate Recce’d dalla pagina CONTATTI del nostro sito.

La seconda cosa, che abbiamo illustrato con tutti i necessari dettagli al Cliente in questa settimana sul nostro quotidiano bollettino che si chiama The Morning Brief, è quella di tenere a mente che (come noi di Recce’d abbiamo scritto ripetutamente al Cliente, ed approfondito anche in pubblico sul Blog, che tutta intera la Borsa USA è stata trasformata in un MEME-STOCK, e per questa ragione le vostre modalità di gestione del risparmio debbono cambiare, dalla asset allocation fino alle singole valutazioni ed operazioni.

La terza cosa è tenere bene a mente che quelli che i mercati ogni giorno ci trasmettono sono conferme che ci si sta avvicinando al punto di rottura. Prima di arrivare a quel punto, noi mettiamo in moto i nostri portafogli modello: e fareste bene a muovere anche i vostri portafogli.

La quarta cosa è comprendere a fondo le due ragioni per cui Recce’d nei portafogli modello non rincorre MAI queste situazioni di MANIA delle masse:

perché con i soldi dei Clienti non partecipiamo al gioco delle tre campanelle, non facciamo le scommesse dei cavalli, non comperiamo Biglietti della Lotteria; ma anche

perché si guadagna molto di più DOPO, quando la MANIA rientra

In chiusura, vi ripetiamo il perché Recce’d non occupa intere pagine sul tema dei semiconduttori. Proprio per la medesima ragione per cui, nel 2021, non fece alcuna analisi dei meme-stocks: disse semplicemente ai Clienti di restare del tutto fuori, e lo accompagno alla svolta del 2022, ottenendo poi il giusto guadagno.