Nella mente dei numerosi investitori (Clienti e non Clienti di Recce’d) con i quali ogni giorno ci confrontiamo, l’elemento comune a tutti si chiama confusione. Per la maggioranza di loro, a confusione si aggiunge paura. Dalla paura spesso derivano l’affanno e le scelte sbagliate: quelle delle quali ci si è già pentiti solo a poche settimane di distanza.

Ovvio che anche noi, in Recce’d, soffriamo le attuali condizioni (caotiche) sui mercati finanziari: a differenza di molti, però, sia del tutto lucidi, e non facciamo scelte di portafoglio affrettate oppure alla cieca. Ragioniamo, ragioniamo sempre, anche di fronte alla follia.

E da questo, deriva una garanzia: la garanzia di successo, perché facendo le cose bene, con lucidità e metodo, con analisi e pazienza, sui mercati finanziari si vince sempre. E’ la sola ricetta vincente.

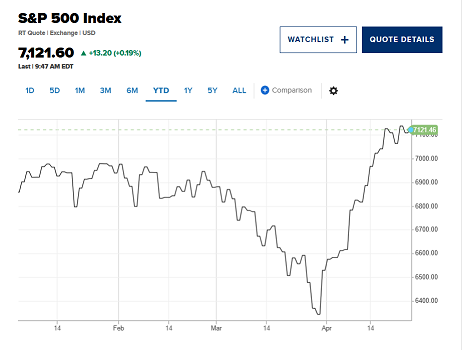

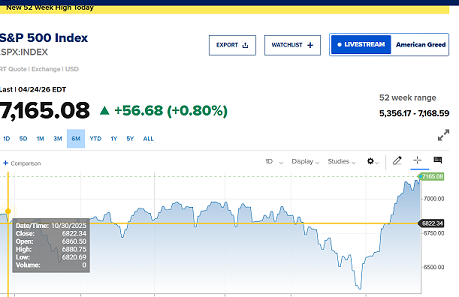

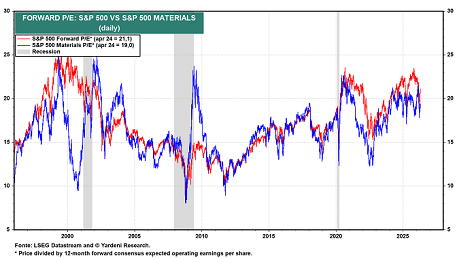

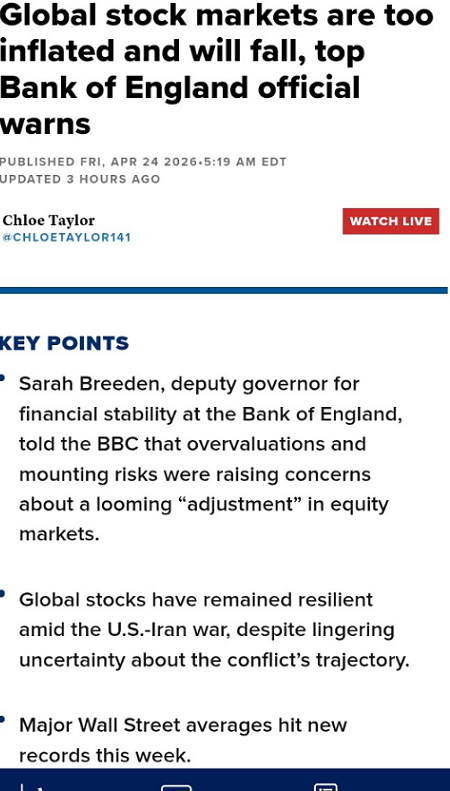

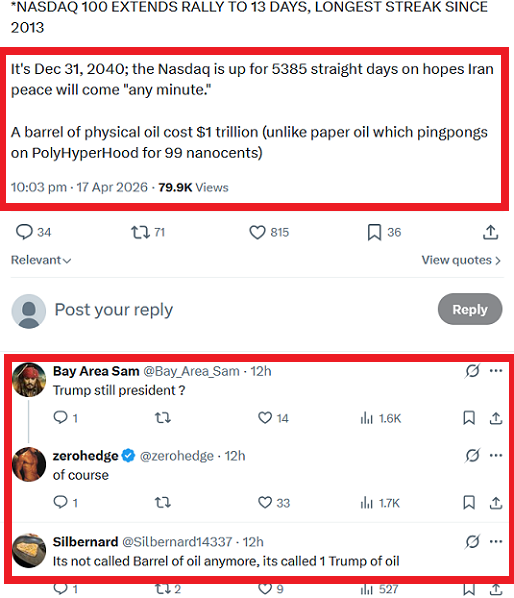

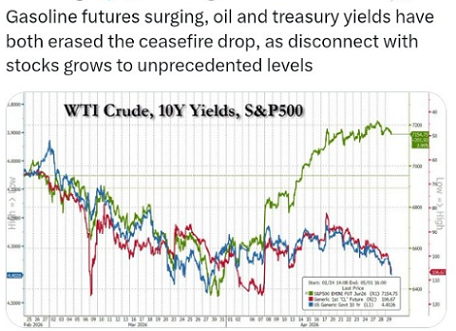

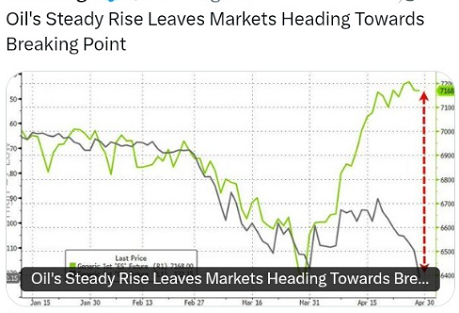

A proposito di mercati finanziari, ecco qui sotto una immagine che, meglio di ogni altra, fotografa il momento all’inizio di maggio 2026.

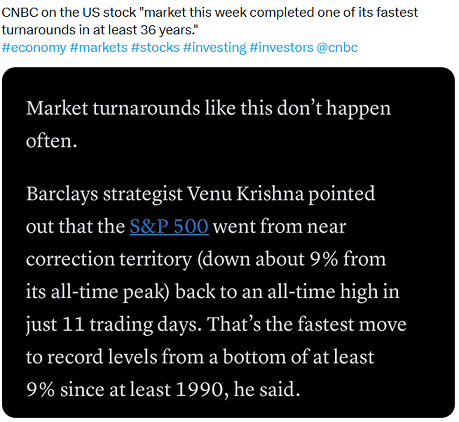

Ovviamente sia i social sia i media ieri ed oggi hanno dato grande risalto ai “nuovi record di Wall Street”: e lo hanno fatto perché questi “nuovi record” erano il solo ed unico scopo della manovra, effettuata dalle banche di investimento (che sono i grossisti di questo mercato), che ha riportato l’indice della Borsa a New York al di sopra dei livelli di febbraio, due mesi fa. Celebrazione, entusiasmo, euforia sui social, e sui siti Web, e tra i promotori finanziari in Italia.

Ma (fate bene attenzione) oggi siamo sopra ai livelli di febbraio soltanto del 3%: nulla. Zero. Una seduta di mercato. Anche solo mezza, come avete visto quaranta giorni fa.

Fate bene attenzione a questo. I dati qui sopra e tutti quelli simili vi raccontano di un RECUPERO dopo un ribasso e non di un AUMENTO di valore, che proprio non c’è stato. Non esiste, nella realtà.

Però a quelli che a voi devono (assolutamente) vendere qualcosa, tutto questo non importa: il loro obbiettivo, quello dei grandi titoli sui giornali, è stato raggiunto. Il resto, la realtà, non conta. La manipolazione è la sola cosa che conta, per loro.

Per noi invece conta la realtà: per tutti noi investitori, la realtà era, è e rimarrà la sola cosa che conta.

E’ la cosa che ci ha fatto vincere e ci farà vincere.

E quindi, in Recce’d, ci concentriamo sulle contraddizioni, che oggi sono estreme, che si potrebbero definire folli. E noi di Recce’d, questo è certo, non investiamo il denaro del Cliente in follie. mai e poi mai.

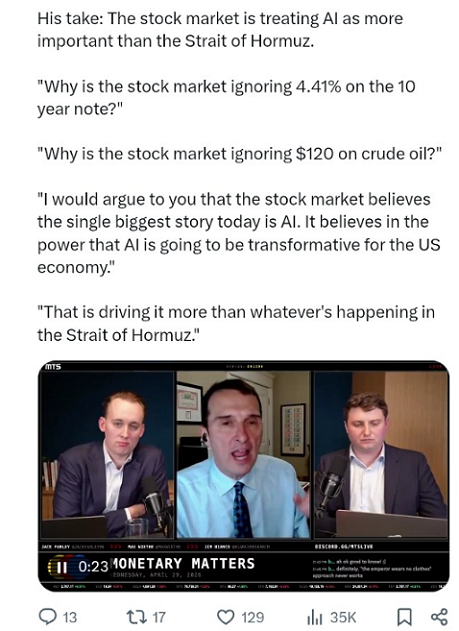

Moltissimi, come noi, hanno constatato questa follia, e c’è chi offre spiegazioni di varia natura. Ad esempio, qui sotto, Jim Bianco, autorevole analista.

Questa spiegazione, offerta qui sopra (“gli investitori credono che AI sia più importante della guerra e dell’inflazione”) è sicuramente “possibile”, ma per noi di Recce’d NON è “plausibile”. Noi non la vediamo in questo modo: per noi, AI c’entra nulla, zero.

E neppure una grande banca internazionale, come UBS, crede in una simile spiegazione dei fatti all’inizio del maggio 2026.

Pensate che neppure Goldman Sachs, la banca internazionale che più di ogni altra si distingue per l’attività di “pompaggio” dei mercati finanziari e di “gonfiaggio” della bolla finanziaria, riesce a credere in questa versione delle cose, quella dove tutto si spiega con AI. Esprime qualche (timidissima) perplessità.

Come Goldman Sachs, anche noi siamo certi che le cose sono andate un po’ oltre il lecito. Anzi, noi di Recce’d pensiamo che siano andate molto, troppo oltre il lecito, il giustificato, il ragionevole. E sui portafogli, modello noi operiamo di conseguenza, fin dalla prossima settimana.

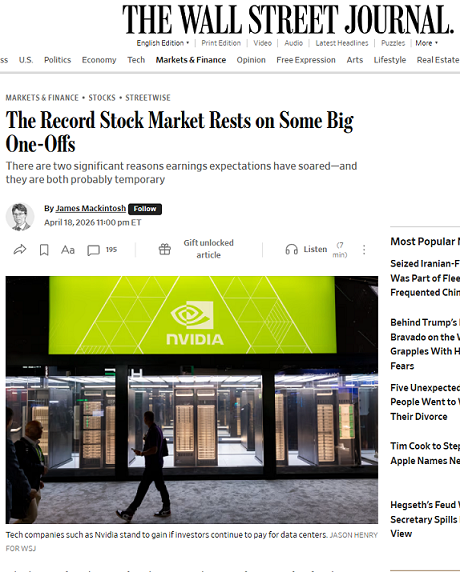

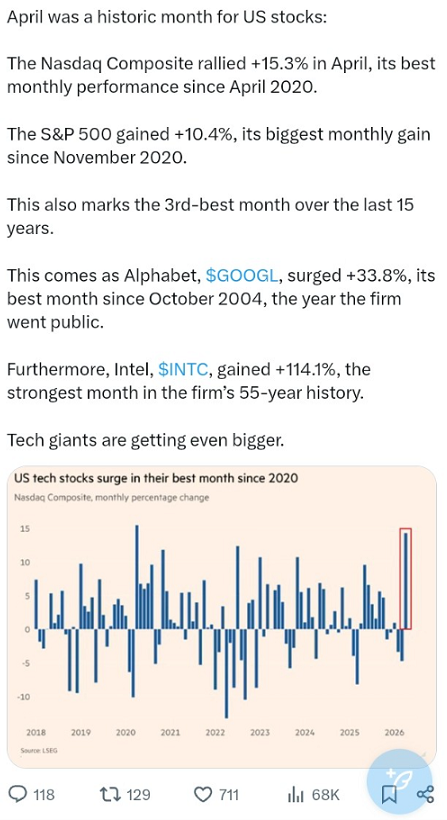

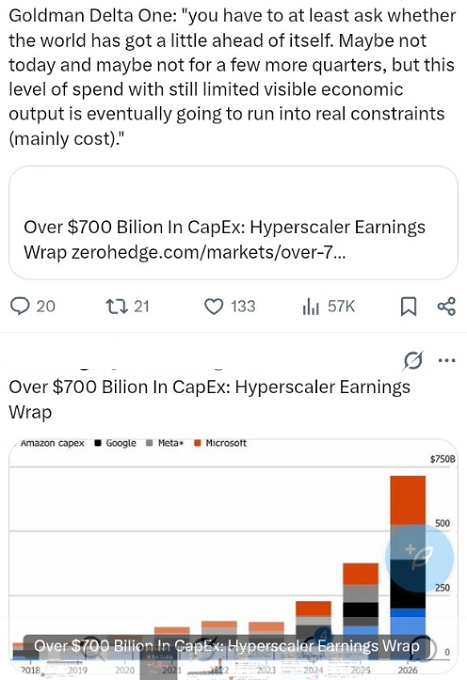

Anche perché, proprio nelle ultime 72 ore, il lavoro di analisi sulle trimestrali di Apple, Amazon, Google, Facebook e Microsoft ci ha confermato tutto ciò che noi avevamo già osservato all’epoca delle precedenti trimestrali: questi grandissimi utili in realtà NON esistono, questi grandissimi nomi Tech si vendono le cose tra di loro (per alimentare una mania), e il risultato è una esplosione della “spesa per investimenti” di questi Big Tech. Che sono investimenti che, ad oggi, hanno rendimento zero (anzi, negativo, dato il costo del debito).

Recce’d ha già analizzato anche qui nel Blog questo aspetto della realtà attuale. Non lo faremo oggi, perché il nostro lettore ha bisogno di altro, oggi per gestire i suoi investimenti ed il suo risparmio

Oggi, a inizio maggio, il nostro lettore ha bisogno di analizzare i dati dell’immagine che segue, di spiegare poi a sé stesso che cosa sta capitando, e successivamente di leggere con noi un secondo articolo.

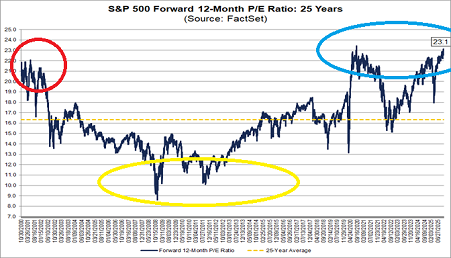

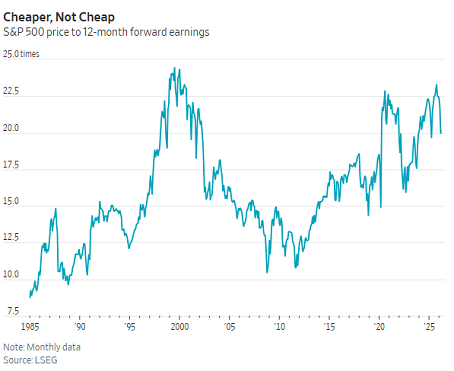

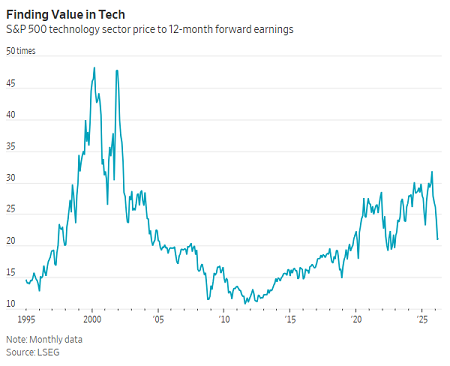

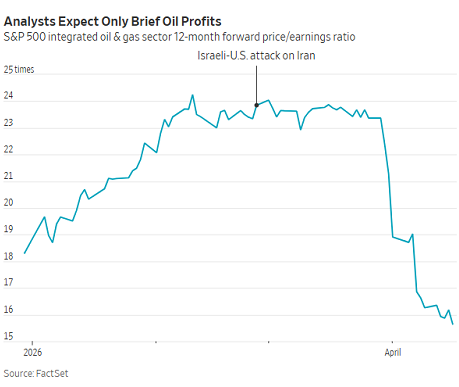

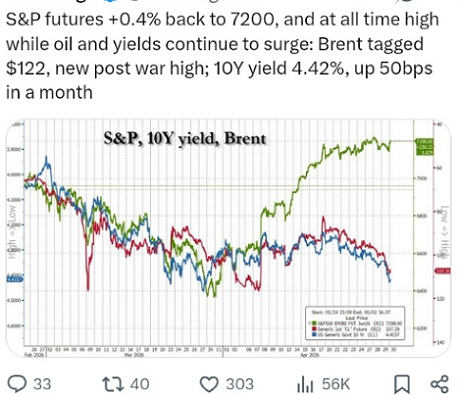

L’immagine che avete visto qui sopra, e che vi racconta una decisiva correlazione, è decisiva, e potrete comprenderla meglio collegandola alle altre tre immagini qui sotto.

Perché sta accadendo tutto questo caos inspiegabile. e tutto allo stesso momento? Come modificherà i rendimenti dei miei risparmi? In che modo li dovrò gestire da qui in avanti?

Il perché lo trovate spiegato nel modo più chiaro dall’articolo che segue, un articolo è apparso sul Financial Times: e non ieri o in settimana, bensì il 9 marzo. Quando un contributo di qualità, diventa ancora più utile se letto dopo due mesi.

L’articolo poterà la vostra attenzione su quattro concetti: quattro parole, che sono da sole capaci di spiegare a voi tutta la follia dei mercati finanziari degli ultimi 60 giorni.

Disconnect. Dispersion. Volatility. Fragmentation.

Ovvero: disconnessione, dispersione, volatilità e frammentazione. Tutto dei mercati finanziari nel 2026 può essere riassunto in queste quattro parole.

Ve lo avevamo già proposto in lettura qui nel Post, ma diventa ancora più utile leggerlo ora. Il petrolio resta a 100$ circa a distanza di due mesi, ma il rendimento dei Titoli di Stato è SALITO dal 4,13 del 6 marzo (citato nell’articolo) al 4,40% del 1 maggio 2026. Il che rinforza le tesi dell’articolo. Pensate un po’ che roba!

Dovete abituarvi, comprendere: dovete decidere in modo diverso, e fare scelte diverse. Vi serve, subito, un approccio diverso alla gestione del vostro portafogli titoli. Le fonti di rendimento sono già cambiate. Ed anche le fonti di rischio.

L'autore è il professore di pratica Rene M. Kern presso la Wharton School, capo consulente economico di Allianz e presidente di Gramercy Funds Management.

Un vento stagflazionistico più forte sta soffiando sull'economia globale, mentre i prezzi del petrolio superano i 100 dollari al barile.

Gli ultimi dati sull'occupazione negli Stati Uniti, pubblicati venerdì, hanno fornito prove – seppur contrastanti – di un indebolimento del mercato del lavoro, proprio mentre il conflitto con l'Iran alimenta le preoccupazioni per uno shock dei prezzi dovuto all'aumento dei prezzi dell'energia e all'interruzione delle catene di approvvigionamento.

L'economia statunitense ha perso 92.000 posti di lavoro a febbraio, con un tasso di disoccupazione salito al 4,4%. Questo dato segue un forte aumento registrato il mese precedente, che, come temevo, si è rivelato un'anomalia. Dopo un 2025 caratterizzato dal più debole incremento medio mensile dell'occupazione al di fuori di una recessione in oltre vent'anni, il panorama occupazionale rimane difficile.

Non si tratta solo del mercato del lavoro. Anche l'inflazione lanciava segnali di allarme prima dell'inizio degli attacchi israeliani contro l'Iran. I dati pubblicati in precedenza hanno mostrato che l'indice dei prezzi delle spese per consumi personali – la misura dell'inflazione preferita dalla Federal Reserve – è salito al 2,9% a dicembre, il livello più alto da marzo 2024. Nel frattempo, l'inflazione di base, un indicatore dei prezzi dei fattori produttivi, è aumentata al 3,6%, ben al di sopra delle previsioni degli analisti.

Ora molte economie si trovano ad affrontare la duplice pressione dell'impennata dei costi energetici e delle rinnovate interruzioni delle catene di approvvigionamento lungo le rotte marittime e aeree. Nonostante questa serie di rischi crescenti, molti segmenti di mercato hanno considerato la diffusione della guerra in Medio Oriente come una "ferita superficiale": un'interruzione temporanea e rapidamente reversibile per un'economia globale altrimenti resiliente. Dopotutto, questo era l'approccio redditizio per un 2025 caratterizzato da uno shock dopo l'altro.

Il rendimento dei titoli del Tesoro statunitensi a 10 anni si attestava venerdì al 4,13%, più o meno allo stesso livello di metà del mese scorso. Nel frattempo, era sceso a circa il 3,95%. A un osservatore superficiale, questo "andata e ritorno" suggerisce che l'influenza complessiva delle forze contrastanti su quello che è probabilmente il più importante indice finanziario mondiale sia sostanzialmente minima.

Tuttavia, questo approccio di compensazione ignora troppo facilmente la storia dei "punti di svolta", sottovalutando i crescenti rischi che richiedono l'attenzione dei responsabili politici e degli investitori a lungo termine. Nell'economia e nella finanza reali, i fattori negativi non si compensano, ma si accumulano.

È significativo che, mentre un terremoto geopolitico come la guerra con l'Iran avrebbe tradizionalmente innescato una fuga verso beni rifugio come il debito pubblico statunitense, i rendimenti siano aumentati a causa dei timori di inflazione.

L'entità dello shock che il mondo dovrà affrontare dipenderà dalla durata e dalla diffusione della guerra con l'Iran. Ulteriori interruzioni delle catene di approvvigionamento stimoleranno senza dubbio un ulteriore passaggio dall'efficienza "just-in-time" all'approccio "just-in-case", più costoso ma necessario, per la gestione delle scorte. Si tratta di un'evoluzione strutturale che incorpora costi più elevati nel sistema in un momento in cui l'accessibilità economica è già una questione economica, politica e sociale.

Anche le prospettive finanziarie sono difficili a causa di tre rischi distinti. Ciascuno di essi non sembra sufficientemente rilevante da causare un rischio sistemico. Insieme, tuttavia, possono formare una forza destabilizzante che si autoalimenta.

Il primo riguarda il credito privato nelle economie avanzate. Ciò che è iniziato come una tensione idiosincratica in alcune aziende rischia di evolversi in un problema più ampio, poiché alcuni investitori si stanno ritirando da una classe di attivi che, secondo Marc Rowan di Apollo, sta affrontando una "selezione". Ci sono stati segnali da manuale di un settore sovraesposto: sottoscrizione inadeguata, valutazioni discutibili, strumenti di investimento inappropriati e frodi. È improbabile che l'ascesa di "veicoli di continuazione" discutibili – in cui gruppi di capitale privato trasferiscono attività tra fondi – possa ritardare l'inevitabile resa dei conti sulle valutazioni.

Il secondo rischio riguarda la bolla speculativa che ha alimentato ingenti finanziamenti per lo sviluppo dell'intelligenza artificiale. La tecnologia rimane una forza trasformativa estremamente entusiasmante, con enormi promesse di produttività. Ma ci saranno pochi grandi vincitori e molti perdenti. E la decisione, ampiamente pubblicizzata, della società di pagamenti Block di tagliare il proprio personale del 40% ha ricordato che l'adozione dell'IA rischia di sconvolgere il mercato del lavoro.

Un terzo rischio è che, con l'inflazione in aumento, la capacità del mercato obbligazionario globale di assorbire un'offerta record sarà probabilmente messa alla prova. Negli ultimi anni, tre delle sette economie del G7 – Francia, Giappone e Regno Unito – sono già state messe alla prova dai cosiddetti "vigilantes obbligazionari". Se non staranno attente, queste e molte aziende fortemente indebitate potrebbero trovarsi ad affrontare condizioni di finanziamento meno favorevoli.

L'economia globale non si trova ad affrontare solo un 2026 volatile. È sulla strada di un'ulteriore frammentazione e di una maggiore dispersione dei risultati per famiglie, settori e paesi.

Ma veniamo ora alla classica domanda di tutti i nostri interlocutori: che cosa facciamo adesso, con i nostri risparmi, in un contesto simile?

Utilizzeremo, per rispondervi, un secondo contributo esterno, analizzato, e selezionato per voi, e poi tradotto da Recce’d.

In poche righe, trovate sintetizzate le linee-guida per una efficiente e produttiva gestione del vostro risparmio in questa Nuova Era delle economie e dei mercati finanziari.

Linee-guida che ribaltano completamente quelle vecchie impostazioni che però ancora dominano nel Mondo delle Reti di promotori finanziari (da Mediolanum a Fineco, da Fideuram a Generali, e poi tutte le altre).

Noi di Recce’d adottammo queste linee guida di cui parla l’articolo già molti anni fa, quando avviammo la nostra esperienza con i portafogli modello.

Chi poi volesse conoscere le nostre mosse sui portafogli modello, in questo difficilissimo momento, non ha che da scriversi attraverso la pagina CONTATTI di questo sito. Vi aspettiamo.

Il paradosso del 2025

Il punto di partenza è una chiara contraddizione. L'anno appena trascorso è stato caratterizzato da una forte instabilità, eppure i risultati economici e di mercato sono stati solidi.

I mercati hanno dovuto affrontare un flusso costante di sviluppi geopolitici e politici. Tensioni commerciali, discussioni sui dazi e alleanze mutevoli hanno dominato il dibattito globale. Allo stesso tempo, due pilastri che un tempo sostenevano il sistema economico globale hanno iniziato a indebolirsi: la globalizzazione e il quadro politico spesso definito Consenso di Washington.

Nonostante questo contesto turbolento, i risultati sono stati inaspettatamente resilienti. La crescita globale si è mantenuta solida intorno al 3,3%, gli Stati Uniti hanno continuato ad espandersi al 2,4% e i mercati emergenti hanno registrato una crescita di circa il 4,4%. Anche i mercati finanziari hanno offerto rendimenti elevati, con le azioni globali in rialzo di circa il 21%.

Due forze potenti hanno contribuito a spiegare questa resilienza. La prima è stata un'impennata degli investimenti legati all'intelligenza artificiale, con aziende e investitori che hanno accelerato la spesa in conto capitale per le tecnologie di IA. Il secondo fattore determinante è stata la capacità della Cina di riorientare i flussi commerciali, espandendo le esportazioni verso altri mercati anche a fronte di un calo delle spedizioni verso gli Stati Uniti.

Insieme, questi due fattori hanno contribuito a sostenere lo slancio economico nonostante la più ampia incertezza geopolitica e politica.

Entrando in una distribuzione multimodale

Guardando al 2026, il contesto delle previsioni è cambiato in modo significativo. L'economia globale non sembra più seguire un unico percorso dominante. Al contrario, diversi scenari plausibili coesistono simultaneamente.

Gli economisti descrivono questo tipo di scenario come una "distribuzione multimodale", in cui diversi scenari presentano probabilità significative, anziché un unico risultato centrale che domina le aspettative.

Lo scenario di base, che rappresenta la continuazione delle condizioni attuali, ha una probabilità di circa il 50%. Accanto ad esso si collocano due scenari estremi, ciascuno con una probabilità di circa il 25%.

Lo scenario positivo si concentra su un'adozione più rapida e diffusa dell'intelligenza artificiale, che potrebbe aumentare la produttività e consentire all'economia globale di gestire sfide come gli elevati livelli di debito, il protezionismo e la pressione sulle banche centrali.

Lo scenario negativo riflette il rischio di stagflazione, in cui la crescita economica rallenta mentre l'inflazione aumenta, creando un contesto difficile sia per i responsabili politici che per gli investitori.

Una distribuzione in cui il caso centrale ha solo metà della probabilità è insolita. Con entrambi gli esiti, positivo e negativo, che hanno un peso significativo, l'incertezza diventa più pronunciata e gli investitori devono essere preparati a una gamma più ampia di possibilità.

Volatilità, dispersione e frammentazione

Secondo El-Erian, questo contesto porta a tre caratteristiche distintive per i mercati nel periodo a venire: volatilità, dispersione e frammentazione.

È probabile che la volatilità rimanga elevata, poiché i mercati reagiscono a notizie frequenti e spesso improvvise relative a geopolitica, politica commerciale, sviluppi tecnologici e decisioni politiche interne. Questi bruschi movimenti di prezzo, guidati dalle notizie, possono facilmente spingere gli investitori verso decisioni reattive se i portafogli non sono adeguatamente strutturati.

La volatilità, a sua volta, contribuisce a una maggiore dispersione tra i mercati. Con la divergenza delle decisioni politiche, degli sviluppi geopolitici e delle condizioni economiche, è probabile che il divario tra vincitori e vinti tra paesi, settori e aziende si ampli. Quello che gli economisti spesso descrivono come un andamento a "K" potrebbe accentuarsi, con alcune parti dell'economia in accelerazione mentre altre restano indietro.

Allo stesso tempo, il sistema economico globale stesso si sta frammentando. Le relazioni commerciali si stanno ridefinendo, le catene di approvvigionamento si stanno spostando e le considerazioni geopolitiche influenzano sempre più i flussi di investimento.

Insieme, queste forze stanno rimodellando il panorama degli investimenti in modi che richiedono un approccio diverso alla costruzione del portafoglio.

Un cambiamento nelle fonti di rendimento

In un contesto frammentato e volatile, anche le fonti di rendimento degli investimenti si evolvono.

Negli ultimi anni, molti investitori hanno beneficiato di forti tendenze di lungo periodo, come la rapida ascesa dell'intelligenza artificiale e la trasformazione tecnologica. Queste tendenze a lungo termine hanno generato rendimenti significativi in tutti i mercati.

Guardando al futuro, tuttavia, queste tendenze di lungo periodo potrebbero svolgere un ruolo meno dominante nel determinare i rendimenti. Al contrario, è probabile che altre due fonti di rendimento acquisiscano importanza.

La prima deriva da opportunità strutturali, in cui gli investitori vengono remunerati per aver colmato lacune o inefficienze nei mercati. Il credito privato nei mercati emergenti illustra questa dinamica. Molte economie emergenti si trovano oggi nella stessa situazione in cui si trovavano i mercati avanzati più di un decennio fa, con aziende solide alla ricerca di finanziamenti mentre i finanziatori tradizionali si ritirano. Fornire capitale in queste situazioni può generare rendimenti interessanti, supportando al contempo lo sviluppo di ecosistemi di capitale locali.

La seconda fonte deriva da investimenti opportunistici. I periodi di volatilità spesso creano distorsioni temporanee, in cui i prezzi degli asset si muovono Oltre i fondamentali. Gli investitori con liquidità e flessibilità possono intervenire e cogliere opportunità interessanti.

Di conseguenza, i portafogli potrebbero sempre più combinare opportunità strutturali con la flessibilità necessaria per cogliere investimenti opportunistici quando i mercati superano i livelli prefissati.

L'importanza dell'esecuzione

In un mondo in cui i risultati sono meno prevedibili, il successo degli investimenti dipende meno dalla capacità di prevedere il futuro con precisione e più dalla capacità di agire efficacemente in molteplici scenari.

El-Erian ha sottolineato tre caratteristiche che diventano essenziali in un contesto del genere.

La resilienza garantisce che gli errori rimangano gestibili anziché catastrofici, consentendo ai portafogli di riprendersi da risultati inattesi.

L'opzionalità richiede di mantenere flessibilità e una mentalità aperta, riconoscendo che l'economia globale si evolve in modi non sempre prevedibili.

L'agilità consente agli investitori di agire rapidamente quando emergono opportunità, in particolare durante i periodi di turbolenza del mercato.

Altrettanto importante è la disciplina della pianificazione degli scenari. Gli investitori dovrebbero considerare in anticipo molteplici possibili risultati e determinare come i portafogli reagirebbero a ciascuno scenario prima che i mercati impongano decisioni sotto pressione.

In un contesto caratterizzato da volatilità e dispersione, la capacità di individuare le giuste opportunità dipende sempre più anche dalla selezione dei gestori. Con l'aumentare del divario tra vincitori e vinti nei diversi settori e mercati, la scelta di gestori con una solida esperienza, processi rigorosi e la capacità di muoversi in contesti complessi diventa un fattore chiave per il successo degli investimenti.

Orientarsi nel futuro

L'economia globale sta attraversando una complessa fase di transizione. Cambiamenti geopolitici, trasformazione tecnologica e priorità politiche in continua evoluzione stanno rimodellando il panorama degli investimenti.

Per gli investitori, la sfida non consiste semplicemente nel prevedere l'andamento dell'economia globale. Come osservato da El-Erian, è probabile che il mondo stia percorrendo un cammino accidentato verso un risultato che rimane incerto.