Lo Hantavirus e la cura che non c’è

La farsa si prolunga, ma non fa più ridere ed ha stancato tutti.

Ecco le ragione per la quale noi di Recce’d non scriviamo né parliamo più di IRAN con i nostri Clienti dalla metà di marzo.

Ed anche sui mercati finanziari, l’atteggiamento è decisamente cambiato: non c’è più interesse, se non per la parte comica. O meglio: grottesca.

Se lo IRAN non è importante, a che cosa dobbiamo prestare la nostra attenzione, tutti noi investitori?

Sui mercati finanziari, nel 2026, tutto ruota intono al grafico che vedete qui sotto. Tutto, ma proprio tutto, persino il prezzo del petrolio, e persino (pensate!) l’attacco militare di USA ed Israele allo IRAN.

L’aggressione allo IRAN del 28 febbraio scorso, come tutti avete ormai compreso, è una storia che, presa da sola, non sta in piedi.

Altri, sono i fattori decisivi. E da qui, oggi, deve partire ogni strategia di gestione, ogni scelta di investimento.

Dal grafico qui sotto, che vi racconta che cosa è successo, di davvero importante, sui mercati finanziari nell’ultima settimana..

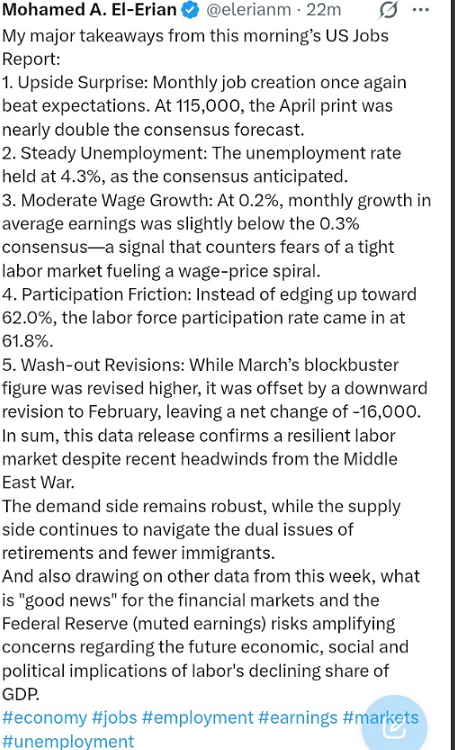

Anche l’importantissimo dato pubblicato ieri, 8 maggio, negli Stati Uniti (che noi vi raccontiamo con l’immagine qui sotto) contribuisce a sostenere questa nostra affermazione, per ragioni che abbiamo già dettagliato in alcuni Post precedenti.

Per una sintetica analisi del dato che è stato pubblicato ieri, Recce’d vi rimanda al testo dell’immagine qui sotto.

Tutto questo dive ci lascia, in termini di scelte di investimento?

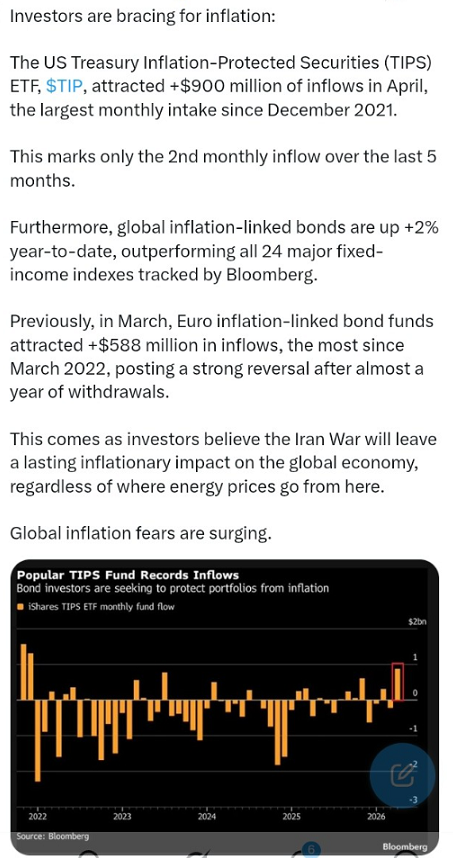

A noi di Recce’d, ovviamente, interessa in primo luogo di cogliere le implicazioni di tutto questo per i mercati finanziari: tra queste, una di quelle più significative la leggete nell’immagine che segue.

Anticipando tutti, noi avevamo descritto proprio questa situazione, analizzandone le ragioni e illustrandone le prospettive, per ben 10 mesi, dal marzo 2025 al giorno 1 febbraio 2026, qui in questo Post.

Oggi, i segnali sono sempre più forti: la spia di allarme lampeggia rosso. Lo illustra in modo efficace il contributo che segue.

Una precisazione è necessaria: il contributo che state per leggere, è stato realizzato a fine marzo. Ma (come più volte abbiamo scritto) se un lavoro è fatto con competenza ed è di qualità, con il passare del tempo diventa ancora più utile: e questo è un esempio.

Ed anzi, noterete subito come molte delle osservazioni che si fecero allora, a fine marzo, si possono replicare, senza rettifiche, anche al 9 di maggio. La situazione era quella, ed oggi rimane quella. Il che rafforza le conclusioni. E ci spiega, allo stesso tempo, perché oggi Trump non sa in che modo uscire dalla trappola in cui lui stesso si è rinchiuso.

Buona lettura.

Il mercato obbligazionario lampeggia di rosso: la prossima "fase" della guerra con l'Iran

Mentre i colloqui di pace sulla guerra con l'Iran si bloccano, un problema urgente sta emergendo per i mercati statunitensi: il mercato obbligazionario è in crisi. In mezzo al crollo dei titoli obbligazionari, crediamo che le probabilità di un "intervento" stiano aumentando vertiginosamente. Cosa significa tutto questo? Ve lo spieghiamo.

Quando la guerra con l'Iran è iniziata il 28 febbraio con l'assassinio della Guida Suprema iraniana Khamenei da parte di Stati Uniti e Israele, i mercati petroliferi inizialmente hanno registrato un aumento inferiore al 15%. Gli Stati Uniti presumevano che l'assassinio di Khamenei avrebbe portato a un rapido "cambio di regime e presa del potere" in Iran, con conseguente esito relativamente veloce e minimamente traumatico.

Oggi, la guerra con l'Iran è giunta al suo secondo mese, il "piano di pace in 12 punti" degli Stati Uniti è stato respinto dall'Iran e i colloqui di pace sembrano essersi bloccati.

Non è più chiaro se una delle due parti stia esplicitamente cercando di porre fine alla guerra.

Di conseguenza, i prezzi del petrolio rimangono elevati, con il WTI che si avvicina nuovamente ai 100 dollari al barile, ma questo non è più il problema principale per i mercati.

Il problema principale ora è il mercato obbligazionario, che si sta rapidamente trasformando nel più grande ostacolo per l'economia globale.

Il problema principale

Nei primi giorni della guerra con l'Iran, i prezzi del petrolio hanno ricevuto la maggior parte dell'attenzione, e questo continua in gran parte ad essere vero. Perché? Perché i mercati petroliferi hanno mostrato gli effetti più immediati e diretti della guerra con l'Iran. Tuttavia, il problema ben più grave ora è l'improvviso aumento dei rendimenti dei titoli del Tesoro statunitensi.

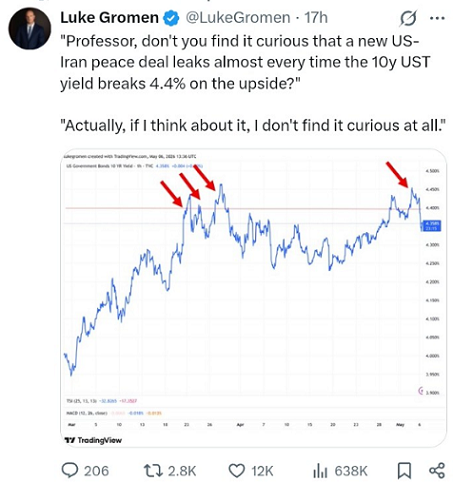

Come mostrato di seguito, il rendimento dei titoli di Stato statunitensi a 10 anni è salito da circa il 3,92% al 4,42% nei 30 giorni trascorsi dall'inizio della guerra con l'Iran, con un aumento di 50 punti base. Ricordiamo che, prima della guerra con l'Iran, la discussione verteva su QUANTI TAGLI dei tassi di interesse avrebbe subito il mercato nel 2026.

Rendimento dei titoli di Stato statunitensi a 10 anni - Dall'inizio della guerra con l'Iran

L'attuale ritmo di crescita del rendimento dei titoli di Stato statunitensi a 10 anni, e più in generale dei rendimenti dei titoli del Tesoro statunitensi, è in linea con quanto osservato nell'aprile del 2025, durante il Giorno della Liberazione.

Tuttavia, questa volta il contesto è molto più complesso e contenere il mercato obbligazionario non è così semplice come potrebbe sembrare.

Questa diventerà presto la notizia principale del mercato.

Dai tagli dei tassi agli aumenti dei tassi

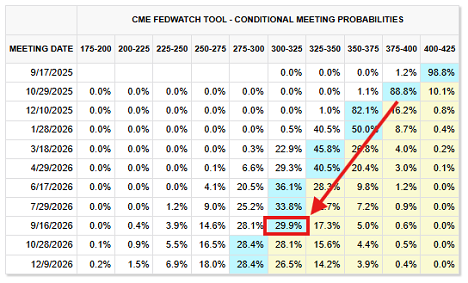

Per contestualizzare la situazione, basta dare uno sguardo alle aspettative sui tassi di interesse alla fine del 2025 per comprendere meglio quanto sia straordinario il cambiamento a cui stiamo assistendo. Come mostrato di seguito, i mercati prevedevano che il tasso sui fondi federali (Fed Funds Rate) scendesse al 2,75%-3,00% come SCENARIO BASE per il 2026.

C'era persino una probabilità superiore al 25% che i tassi di interesse scendessero ulteriormente.

Aspettative sui tassi di interesse per il 2026 - Screenshot di settembre 2025

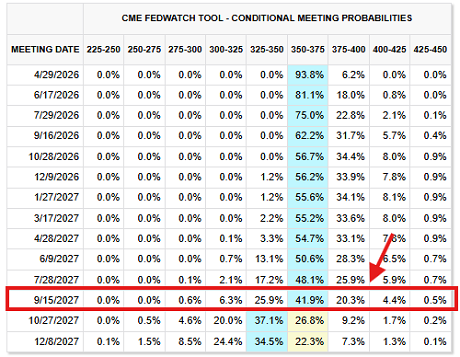

Ora, diamo un'occhiata alla situazione attuale per quanto riguarda i future sui tassi di interesse. Lo SCENARIO BASE mostra tassi di interesse invariati rispetto ai livelli attuali fino a settembre 2027, con il tasso sui fondi federali (Fed Funds Rate) previsto nell'intervallo target del 3,50%-3,75%. Si tratta di 75-100 punti base al di sopra delle aspettative di pochi mesi fa, e questo considerando la fine del 2027.

Futures sui tassi d'interesse al 26 marzo 2026

In effetti, si è tornati a parlare di rialzi dei tassi d'interesse, con una probabilità di circa il 43% che la Fed li aumenti entro la fine del 2026. Obiettivamente, il mercato non può resistere a questa tempesta ancora a lungo.

Di seguito, spiegheremo il perché.

Il mercato del lavoro è solo peggiorato

Il 17 settembre 2025, la Fed ha approvato un taglio dei tassi ampiamente previsto e ha segnalato che altri due tagli sono in arrivo entro la fine dell'anno, mentre le preoccupazioni sul mercato del lavoro statunitense si intensificavano, nonostante l'inflazione rimanesse ben al di sopra dell'obiettivo a lungo termine del 2,00% fissato dalla Fed.

Nella dichiarazione post-riunione, il comitato ha descritto l'attività economica come "moderata", ma ha aggiunto che "la creazione di posti di lavoro è rallentata" e ha osservato che l'inflazione "è aumentata e rimane alquanto elevata". La crescita occupazionale più lenta e l'inflazione più elevata erano in contrasto con il duplice obiettivo della Fed di stabilità dei prezzi e piena occupazione, ma il mercato del lavoro rappresentava un problema di portata ben maggiore.

Oggi, la situazione del mercato del lavoro è addirittura peggiorata. Oggettivamente, il mercato si trova oggi in una posizione peggiore rispetto a settembre 2025 per affrontare tassi di interesse più elevati.

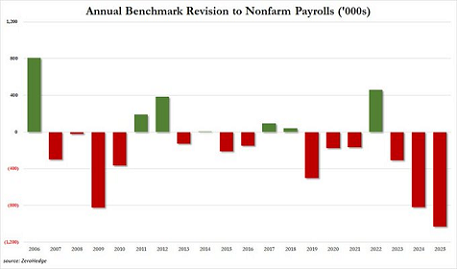

Ecco la realtà. Innanzitutto, i dati sull'occupazione negli Stati Uniti sono stati rivisti al ribasso di 1.029.000 unità nel 2025, la maggiore revisione annuale degli ultimi 20 anni. Questa revisione segue quelle di 818.000 unità nel 2024 e 306.000 nel 2023. In totale, negli ultimi 3 anni, 2.153.000 posti di lavoro sono stati rimossi dai dati inizialmente riportati. Dal 2019, 2.500.000 posti di lavoro sono stati eliminati dai dati ufficiali, con revisioni negative in 6 degli ultimi 7 anni.

Revisioni annuali dei dati sui salari non agricoli

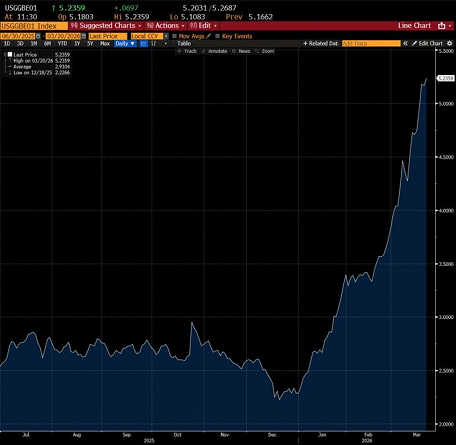

Ecco un altro esempio, ce ne sono innumerevoli. La durata media della disoccupazione negli Stati Uniti è aumentata di 2 settimane a febbraio, raggiungendo le 25,7 settimane, il livello più alto degli ultimi 4 anni. La durata della disoccupazione è aumentata di 6,3 settimane da ottobre 2023, il ritmo più rapido dal 2020-2021. Questo dato è ora ben al di sopra dei livelli pre-pandemia del 2018-2019.

La durata della disoccupazione negli Stati Uniti sale alle stelle

Ancora una volta, ci sono innumerevoli esempi della persistente e crescente debolezza Lo stiamo osservando nel mercato del lavoro.

A nostro avviso, l'economia statunitense non può sopportare un rendimento dei titoli del Tesoro a 10 anni che si avvicina al 4,50%, figuriamoci al 5,00% o più.

Perché sta succedendo?

A livello generale, l'impennata dei rendimenti dei titoli del Tesoro statunitensi e il calo delle aspettative di un taglio dei tassi di interesse possono essere ricondotti a un concetto chiave: l'inflazione.

Il duplice mandato della Federal Reserve, stabilito dal Congresso nel 1977, impone alla banca centrale di utilizzare la politica monetaria per raggiungere due obiettivi economici primari: la massima occupazione e la stabilità dei prezzi.

Come accennato, quando la Fed ha ripreso i tagli dei tassi di interesse nel 2025, il FOMC considerava la debolezza del mercato del lavoro un problema "più grave" rispetto all'inflazione elevata. Tuttavia, con l'aumento dei prezzi dell'energia, il protrarsi della guerra con l'Iran e il prolungarsi della ripresa energetica post-bellica, l'inflazione sta tornando a essere il problema principale; NON perché il mercato del lavoro si sia rafforzato, ma perché l'inflazione è semplicemente *peggiorata*.

Aspettative di inflazione a 12 mesi negli Stati Uniti

Come mostrato sopra, le aspettative di inflazione a 12 mesi negli Stati Uniti sono salite al 5,2%, il livello più alto da marzo 2023. È interessante notare che l'inversione di tendenza nelle aspettative è iniziata all'inizio di gennaio e ha subito una rapida accelerazione quando il presidente Trump ha minacciato l'Iran, ha ammassato forze in Medio Oriente e infine ha attaccato l'Iran il 28 febbraio.

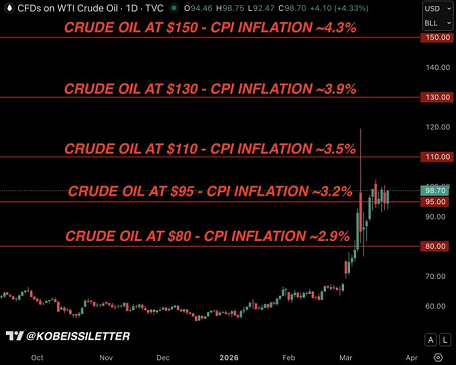

E questo ci riporta al grafico sottostante che riflette i nostri modelli sull'inflazione CPI. Come abbiamo scritto fin dall'inizio della guerra, riteniamo che un prezzo medio del petrolio di 95 dollari al barile per tre mesi porterebbe l'inflazione CPI negli Stati Uniti al 3,2%.

Tuttavia, la realtà è che l'inflazione potrebbe salire anche oltre il 3,2% considerando i vari effetti a catena di quanto sta accadendo ora.

Riteniamo che un intervento sia imminente

Durante l'immensa volatilità della guerra commerciale di inizio 2025, un fattore chiave ha infine portato il Presidente Trump ad attuare una sospensione di 90 giorni dei dazi doganali nell'aprile 2025: il mercato obbligazionario.

Nel grafico sottostante, illustriamo la cronologia precisa dell'impennata dei rendimenti dei titoli del Tesoro durante il "Liberation Day" del Presidente Trump, che ha infine portato alla sospensione del 9 aprile, attenuando l'aumento.

Il 10 aprile, il Presidente Trump ha dichiarato in un'intervista in diretta di stare monitorando il mercato obbligazionario.

Rendimento dei titoli di Stato statunitensi a 10 anni - Aprile 2025

Da ciò, è diventato sempre più evidente che la fascia tra il 4,50% e il 4,70% del rendimento dei titoli di Stato a 10 anni rappresenta la "zona di svolta politica" del Presidente Trump, come la definiamo noi. Questo valore è leggermente superiore ai livelli attuali e, in generale, concordiamo sul fatto che un intervento sia necessario per evitare una grave recessione nell'economia statunitense qualora i rendimenti raggiungessero questi livelli.

Rendimento dei titoli di Stato statunitensi a 10 anni - La "svolta politica" di Trump

A nostro avviso, questa volta non è diverso. Anzi, crediamo che l'annuncio del Presidente Trump sui "colloqui di pace" del 23 marzo non sia stato una coincidenza, come spiegato di seguito.

23 marzo - Primo segnale di intervento

Alle 4:30 ET del 23 marzo, abbiamo notato che il mercato obbligazionario era ormai in una situazione più critica rispetto a quello energetico. Poi, appena due ore dopo, quando il rendimento dei titoli a 10 anni ha raggiunto il 4,45%, il Presidente Trump ha probabilmente avuto la stessa conversazione che ebbe il 9 aprile 2025, quando sospese i dazi per 90 giorni.

Un'ora dopo, il Presidente Trump ha rinviato tutti gli attacchi alle centrali elettriche iraniane per 5 giorni e ha affermato che Stati Uniti e Iran hanno avuto colloqui "produttivi" per porre fine alla guerra.

Questo potrebbe essere stato il primo segnale di intervento.

Cosa fare ora?

La domanda più frequente che riceviamo è: cosa significa tutto questo? In linea generale, vogliamo sottolineare che l'amministrazione Trump è estremamente attenta alla volatilità dei mercati azionari, delle materie prime e obbligazionari. Questo è un aspetto positivo per gli investitori: il Presidente Trump NON vuole che i mercati crollino e ha dimostrato di essere molto più attento a questo aspetto rispetto alle amministrazioni precedenti.

Questo è in gran parte il motivo per cui i prezzi del petrolio sono rimasti relativamente contenuti dopo il picco iniziale. Gli investitori nel settore petrolifero sanno che il Presidente Trump interverrà immediatamente se i prezzi del petrolio statunitense dovessero risalire verso i 120 dollari al barile, come accaduto nei primi giorni della guerra.

In termini più generali, riteniamo che la debolezza dei mercati azionari riprenderà con l'aumento del rendimento dei titoli decennali, ma l'imminente cambio di rotta o "intervento" quando si avvicinerà alla nostra zona compresa tra il 4,50% e il 4,70% conterrà il ribasso del mercato azionario.

Oltre a ciò, il Presidente Trump, la Fed e l'Amministrazione Trump sanno bene che il mercato del lavoro statunitense non è in grado di sostenere tassi di interesse elevati per un periodo prolungato, il che continua a far pensare a una "guerra senza fine" con l'Iran e a una risoluzione entro poche settimane, non mesi.

Attraverso il nostro servizio e le nostre analisi, ci impegniamo a guidare i nostri abbonati Clienti questa volatilità, sia producendo guadagni sia proteggendo i risparmi.

Continuate a monitorare il mercato obbligazionario. Quello a cui stiamo assistendo non è solo volatilità, ma un cambiamento in ciò che conta davvero.

Per settimane, i mercati sono stati concentrati sul petrolio, sulle notizie di guerra e sull'escalation geopolitica. Ma sotto la superficie, una forza ben più grande si è accumulata e ora sta iniziando a prendere il sopravvento.

Il mercato obbligazionario sta ora dettando l'andamento delle azioni, delle materie prime e, in definitiva, delle politiche stesse. E, come abbiamo visto più volte, quando le condizioni finanziarie si inaspriscono troppo rapidamente, l'intervento non è una questione di "se", ma di "quando".

Come abbiamo scritto per tutto l'anno, operare su questo mercato è diventato in gran parte un gioco di riconoscimento di schemi e di anticipazione della "massa".

Riteniamo che il mercato obbligazionario sia la prossima grande notizia.

Coloro che sono in grado di rimanere obiettivi e seguire un processo durante gli attuali periodi di turbolenza stanno ottenendo alcune delle migliori condizioni di trading di sempre.

Un approccio obiettivo e sistematico è ciò che ci ha permesso di ottenere risultati superiori ai benchmark di mercato.

Le medesime cose che abbiamo scritto in apertura di Post, si possono scrivere, ed a maggiore ragione, a proposito di AI: la più grande manipolazione dei mercati finanziari di ogni tempo. Se non ve ne siete ancora resi conto, leggete i dati: come minimo, i dati delle tre immagini che seguono. A questo proposto, non serve un lavoro di analisi finanziaria: serve invece un analista delle patologie mentali, ma uno di quelli bravi.

Leggete nell’ordine:

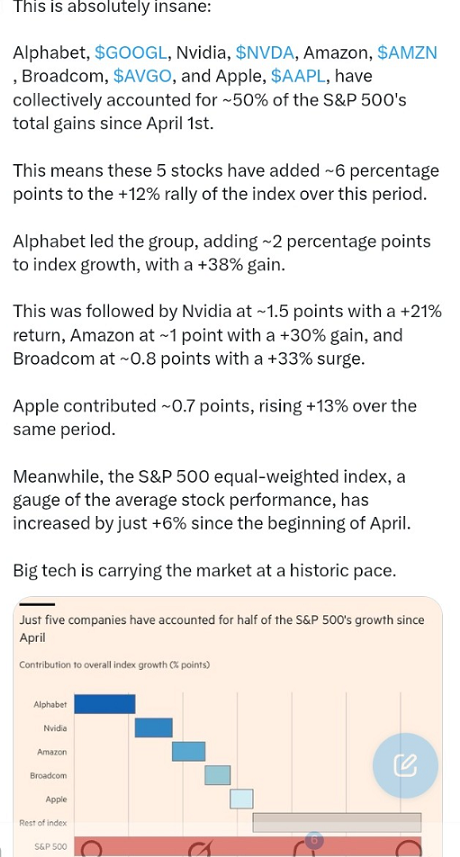

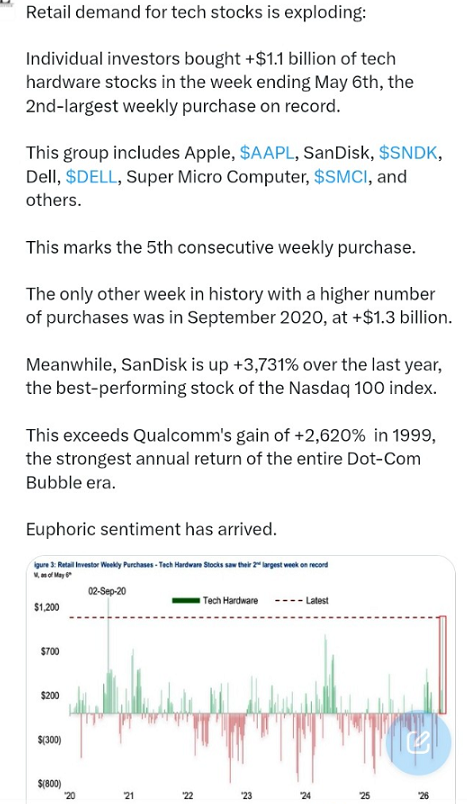

5 soli titoli spiegano la metà del rialzo dell’indice S&P 500 dai minimi di marzo. 5 titoli su 500

chi ha acquistato questi titoli? esclusivamente i piccoli investitori al dettaglio, i fai-da-te, i meno informati, i meno lucidi, i meno disciplinati, quelli di “chiudiamo gli occhi e buttiamoci”, come alla roulette del Casinò di Venezia

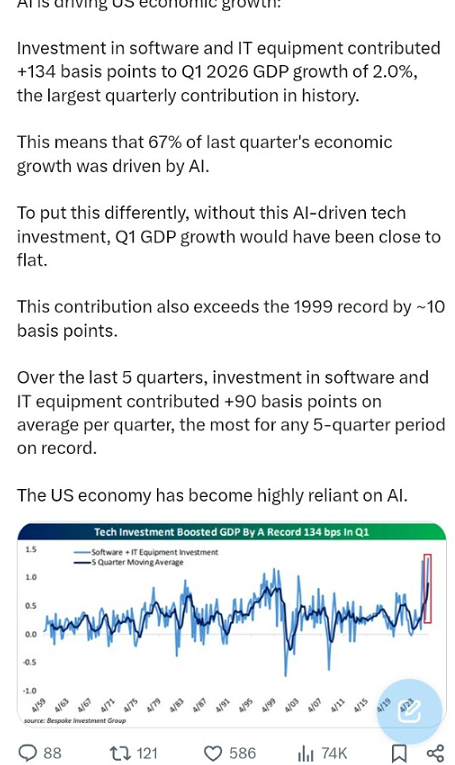

il PIL degli Stati Uniti, nell’ultimo trimestre, è cresciuto unicamente a causa dei cosiddetti “investimenti in AI”: se togliamo quelli, negli Stati Uniti la crescita del PIL è zero. E questi investimenti in AI, sono interamente finanziati a nuovo debito.

Sembra un film horror: girato male ed interpretato peggio.

Proteggere i vostri risparmi da questo.