In questo Post, faremo un po’di pubblicità gratuita al Corriere della Sera. Gratuita: Recce’d non riceve nulla in cambio.

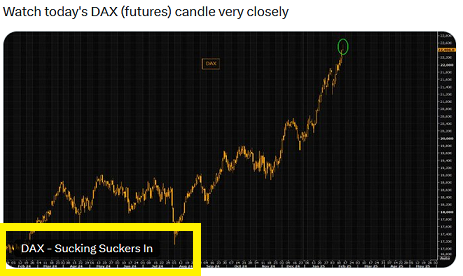

Del Corriere della Sera, abbiamo spesso evidenziato alcune azzardate affermazioni sulla gestione del portafoglio, come quelle dell’immagine qui sotto (ed anche oggi, continuiamo a non capirne il senso).

Abbiamo inoltre in più occasioni denunciato la pratica insistita di pubblicità occulta a favore dei BTp emessi dal Tesoro italiano: quasi come se il Corriere della Sera, schierandosi sempre e comunque a favore dei BTP (anche quando rendevano lo 0,50% a scadenza i toni erano esattamente uguali a quelli di oggi, come ricordano tuti) privilegiasse l’interesse del Tesoro rispetto all’interesse dei propri lettori.

Oggi invece, parliamo del Corriere della Sera per esaltarne alcune scelte.

In particolare, ne parliamo perché la linea editoriale (in modo particolare, per ciò che riguarda da vicino Recce’d e gli interessi degli investitori) è cambiata.

Noi riteniamo che NON si sia trattato di una libera scelta.

La nostra opinione è che sono stati i fatti, a costringere il Corriere della Sera a questo cambio di linea editoriale.

Noi investitori veniamo da cinque, pessimi, anni nei quali è prevalsa la cosiddetta “stupidera”, per ciò che riguarda la gestione del risparmio e gli investimenti e la gestione del portafoglio,

Sono stati cinque anni in cui i tutto andava “sempre e comunque bene”, tutto andava letto con gli occhi dell’ottimismo, e nei quali il Corriere della Sera insieme a tutti gli altri media ha volontariamente alimentato e gonfiato la più grande bolla di ogni tempo (prima, dei Titoli di Stato, e poi dopo il 2022 delle Borse).

Come tutti vedono oggi il Corriere ha scelto un atteggiamento più critico e più analitico, e decisamente più utile per i propri lettori. I fatti hanno costretto il maggiore quotidiano nazionale a smetterla di ripetere che

“sui mercati finanziari il rischio non esiste più, è stato eliminato: e questo perché va tutto benissimo, e più debito facciamo e meglio stiamo, e le Banche Centrali controllano tutto, e non si può che essere ottimisti”.

Chi si era opposto a questa linea, negli anni precedenti, veniva accusato di pessimismo di maniera, di cercare di farsi notare, di fare il bastian contrario per differenziarsi, di volere alimentare la paura, ed altre assurdità.

Oggi, nel marzo del 2025, il Corriere della Sera annuncia invece ai propri lettori che siamo in una Nuova Era e che c’è un cambio di paradigma. Unito ad un nuovo ordine mondiale (immagine sopra). E tutto questo, come si dice in gergo, “alimenta l’incertezza”. E l’incertezza, si sa, non fa bene ai mercati finanziari.

Al tempo stesso, l’incertezza esiste. E noi, sul sito di Recce’d, lo ripetiamo da sempre, ed in particolare dal 2022 fino ad oggi.

Ovviamente, per la gestione del portafoglio, per la asset allocation e per la strategia di gestione, questo significa che

“il rischio esiste, non può e non deve essere ignorato quando si gestisce il proprio risparmio”.

Ma al tempo stesso ci dice, e vi dice, che

era una colossale stupidaggine affermare che aumentando il debito si risolve ogni problema.

Come Recce’d ha scritto, ed ha dimostrato, dopo il 2022, aumentare il debito (pubblico e privato) è sempre un errore: un errore che ha assunto negli ultimi anni dimensioni non solo abnormi ma pure assurde, ed ingiustificabili. Delle quali sono responsabili da un lato i Governi e dall’altro anche i Mario Draghi, le Christine Lagarde, i Jay Powell e le Janet Yellen di questo Mondo. Personaggi si sono mossi in modo spregiudicato, azzardato, poco e mal calcolato, mettendo così in discussione il futuro di tutti noi.

E tutto quel nuovo debito dove ci ha portati? Al Nuovo Ordine Mondiale di cui all’immagine sopra. Chi ci ha guadagnato, e quanto, a vostro parere, amici lettori?

Avete già fatto i vostri calcoli amici lettori?

Voi sarete tra quelli che guadagnano oppure che perdono, nella nuova Era, sotto il nuovo paradigma, nel Nuovo Ordine mondiale?

Dato il vostro attuale portafoglio, la vostra asset allocation , la vostra strategia di investimento, come siete messi oggi? Bene o male?

Vi suggeriamo di fare un lavoro di analisi, una analisi molto approfondita del vostro attuale portafoglio, e delle prospettive dei mercati finanziari internazionali nel Nuovo Ordine mondiale.

Perché non sono le medesime prospettive di prima. Quel Mondo là, oggi non c’è più.

E soprattutto: vi avevano raccontato, per anni ed anni: la stupida favoletta secondo la quale “il debito non conta più nulla”. Oggi per tutti è chiaro che il debito cambia la Storia, la Storia con la “s” maiuscola.

Come Recce’d aveva detto e ripetuto, anche negli ultimi mesi. Noi infatti ne abbiamo già scritto: in particolare

già il 30 novembre scorso, noi di Recce’d abbiamo anticipato gratuitamente a tutti i lettori il tema di investimento che oggi trattiamo;

il 7dicembre Recce’d in un Longform’d spiegava nel dettaglio il perché oggi per un investitore tutta intera l’America è una gigantesca bolla

il 14 dicembre il nostro Post ha anticipato alcuni aspetti del tema che ritrovate oggi nel nuovo Post che state leggendo; tema che è diventato adesso, anche per la Amministrazione Trump (e quindi anche per il Corriere della Sera) il tema centrale

il 21 dicembre abbiamo fornito attraverso il nostro Post concrete indicazioni su come importare la strategia di gestione del portafoglio per il 2025 ordinando per importanza i fattori decisivi

il 28 dicembre il nostro Post abbiamo offerto a tutti i lettori il nostro classico “reality check” aggiornato alla fine del 2024 alla luce dei dati e dei fatti che commentiamo in questo Post

il 31 dicembre (Longform’d) abbiamo spiegato per quale ragione … ne è valsa la pena, di aspettare il 2025

ed il giorno 1 gennaio 2025 il nostro Post ha illustrato il grande lascito del 2024 per tutti noi investitori

Oggi, della centralità del debito potete leggere anche sul Corriere della Sera, e in prima pagina.

Il Corriere della Sera dice che è il debito il fattore che sta ridisegnando la geopolitica internazionale.

Ed è quindi il fattore che ridisegna le prospettive, i futuri rendimenti, ed i futuri rischi, per i mercati finanziari.

E quindi anche per ognuna delle componenti della vostra attuale asset allocation, e di ognuna delle decisioni che avete preso, ed intendete prendere per la gestione del vostro risparmio.

Se la vostra analisi, fino a qui, è stata estremamente superficiale (quella suggerita dal vostro financial advisor, che pensa prima di tutto alle retrocessioni che riceverà) noi vi suggeriamo di approfondire.

E vi aiutiamo in modo concreto.

Qui di seguito, trovate una articolo pubblicato pochi giorni fa proprio dal Corriere della Sera. Il titolo lo avete già letto sopra nell’immagine. E mette il debito al centro di ogni cosa. Leggendo l’articolo, capirete subito che anche per le vostre scelte di investimento, e per la gestione del vostro portafoglio titoli, oggi il debito sta al centro di tutto.

Siete già in ritardo, e di molto: ma non è mai troppo tardi, come insegnò in TV il Maestro Manzi.

Troverete un approfondimento proprio degli argomenti dei quali si occupa questo articolo nel libro che noi di Recce’d stiamo completando e che verrà pubblicato nel corso del 2025.

Nel vostro interesse: se non avete ancora compreso, con un certo livello di dettaglio, ciò di cui il Corriere della Sera scrive in questo articolo che segue, vi conviene di NON effettuare alcuna scelta per ciò che riguarda il vostro risparmio, e cercare subito l’aiuto di qualcuno disposto a mettersi al vostro fianco ed aiutarvi a comprendere la realtà intorno a voi.

Un qualcuno però che vi aiuti in modo professionale, e non allo scopo di mettersi in tasca le retrocessioni. Un professionista onesto, uno capace di spiegarvi che, nel vostro interesse, voi non dovete uscire da un Fondo Comune oppure una GPM e subito rientrare in un’altra GPM oppure un altro Fondo Comune.

Lui, il vostro promotore finanziario, il vostro financial advisor, il vostro private banker, il vostro wealth manager, lui in quel caso, ci perderà le retrocessioni delle commissioni che voi pagate. Voi, all’opposto, ci guadagnerete.

Il termine isolazionismo forse si applicava al Trump Uno, mentre è del tutto inadeguato a descrivere la politica estera del Trump Due: i ribaltamenti repentini nelle alleanze, suggeriscono ad alcuni osservatori l’idea di un G3, consentono a Putin di accarezzare il suo sogno di una Nuova Yalta (spartizione del mondo in aree di influenza), in Cina hanno generato la metafora dei Tre Regni. Addio all’idea di Biden di una crociata del mondo libero contro le autocrazie, all’ordine del giorno c’è un grande compromesso storico. Due autorevoli studiosi di storia e di geopolitica ci aiutano a capire quale logica può ispirare oggi la nuova Dottrina Trump. Il primo sottolinea una forte rottura col passato e la spiega con una teoria del debito; il secondo al contrario sostiene che non c’è nulla di nuovo sotto il sole, e quanto sta facendo Trump ha molti precedenti nella storia Usa (con esiti talvolta brillanti, talvolta meno).

Il primo è lo storico di origine scozzese Nial Ferguson, grande esperto delle vicende degli imperi del passato, oggi docente alla fondazione Hoover presso l’università di Stanford in California. Ferguson riprende, con ricchezza di dati attuali e paragoni storici, la tesi resa celebre da un altro storico britannico, Paul Kennedy: gli imperi muoiono per «overstretching», iper-dilatazione delle spese militari che portano al collasso finanziario. Ma Ferguson propone una sua variante aggiornata. Gli imperi secondo lui muoiono quando il peso del debito pubblico (rimborso degli interessi e del capitale) supera quel che riescono a spendere per difendersi. L’America ha appena varcato questa soglia.

Questo fra l’altro mette in una luce nuova il tentativo di Elon Musk (attraverso il suo Dipartimento dell’Efficienza governativa o DOGE) di tagliare dell’8% perfino il bilancio del Pentagono. La Dottrina Trump, puntando a un grande accordo con Russia e Cina, consentirebbe di alleggerire almeno in parte le responsabilità militari degli Stati Uniti. Ecco, qui di seguito, alcuni passaggi dell’analisi di Ferguson, apparsa in una versione sul Wall Street Journal del weekend scorso:

«Gli economisti hanno a lungo cercato invano una soglia che definisca quanto debito sia troppo. La mia formulazione focalizza l’attenzione sulla cruciale relazione storica tra il servizio del debito (interessi più rimborso del capitale) e la sicurezza nazionale (spese per la difesa, inclusi investimenti in ricerca e sviluppo). La soglia cruciale è il punto in cui il servizio del debito supera la spesa per la difesa, dopo il quale le forze centrifughe dell’onere aggregato del debito tendono a indebolire la presa geopolitica di una grande potenza, rendendola vulnerabile a sfide militari.

La cosa sorprendente è che, per la prima volta in quasi un secolo, gli Stati Uniti hanno violato la Legge di Ferguson lo scorso anno. La spesa annua per la difesa—più precisamente, le spese di consumo per la difesa nazionale e gli investimenti lordi—è stata di 1.107 miliardi di dollari nel 2024, secondo il Bureau of Economic Analysis (BEA), mentre la spesa federale per il pagamento degli interessi (il governo ha rinunciato da tempo a rimborsare il capitale) ha raggiunto 1.124 miliardi di dollari. Queste spese possono essere espresse anche come percentuali del prodotto interno lordo.

L'Ufficio del bilancio del Congresso (CBO), che utilizza una definizione più ristretta di spesa per la difesa rispetto al BEA, la colloca al 2,9% del PIL per lo scorso anno. I pagamenti netti degli interessi (al netto degli interessi ricevuti dalle obbligazioni detenute dalle agenzie governative) ammontavano al 3,1%. Non abbiamo visto nulla di simile dall’era dell’isolazionismo. Tra il 1962 e il 1989, la spesa per la difesa degli Stati Uniti è stata in media del 6,4% del PIL; il servizio del debito era meno di un terzo di tale valore, pari all'1,8%. Anche dopo la fine della Guerra Fredda, il governo federale ha continuato a spendere in media circa il doppio per la sicurezza nazionale rispetto agli interessi sul debito.

Il fatto che gli Stati Uniti siano attualmente proiettati a spendere una quota crescente del loro PIL per i pagamenti degli interessi e una quota decrescente per la difesa significa che il potere americano subisce più restrizioni di bilancio di quanto la maggior parte delle persone si renda conto. Entro il 2049, secondo l’ultima proiezione di bilancio a lungo termine del CBO, i pagamenti netti degli interessi sul debito federale saranno saliti al 4,9% del PIL. Se la spesa per la difesa manterrà la sua quota recente della spesa discrezionale, ammonterà alla metà di quella percentuale del PIL. Non vi è inoltre alcuna reale possibilità che la spesa per la difesa aumenti drasticamente. Poiché tale spesa è discrezionale, deve essere stanziata dal Congresso ogni anno, a differenza della spesa per i programmi di Welfare (che è obbligatoria) e dei pagamenti degli interessi (la cui mancata corresponsione equivarrebbe a un default). Anzi, è probabile che i vincoli di bilancio esercitino una pressione al ribasso sulla spesa per la difesa nei decenni a venire».

Lo storico Ferguson conclude con quei paragoni nei quali è un maestro: illustra una serie di parallelismi fra l’America di oggi e gli Asburgo di Spagna, l’impero ottomano, la monarchia borbonica (quella francese), l’Austria-Ungheria, e i meccanismi che portarono alla decadenza di quei regimi.

Un suo collega di studi storici, nonché esponente del pensiero conservatore della «realpolitik» influenzato dal pensiero di Henry Kissinger, è Walter Russell Mead. Anche lui descrive una logica perfettamente razionale dietro ciò che Trump sta facendo in politica estera. Però è una versione assai meno pessimista rispetto a Ferguson. Inoltre Mead elenca gli elementi di continuità fra il Trump Due e altre fasi della politica estera statunitense, ivi compreso sotto presidenti democratici. Ecco questa variante positiva – s’intende positiva per l’America, non per gli europei – della Dottrina Trump secondo Mead.

«La scorsa settimana, mentre Donald Trump ha quasi fatto saltare in aria l’alleanza transatlantica, i soliti allarmisti che hanno lamentato ogni fase dell’ascesa del presidente si sono scatenati, tanto eloquenti quanto inevitabilmente inutili. Anche i sotenitori del mondo MAGA di Trump si sono fatti sentire, esaltando l’audace originalità di un uomo le cui presunte mosse di scacchi in 3D infrangono tutte le regole. Sia i sostenitori che i detrattori omettono che la politica di Trump nei confronti della Russia è, per molti aspetti, nella tradizione. Come Gerhard Schröder e Angela Merkel, il presidente vuole andare oltre le differenze politiche e ideologiche con Mosca per sviluppare legami economici reciprocamente vantaggiosi. Come Barack Obama, crede che l’antagonismo tra Stati Uniti e Russia sia un’eco anacronistica della Guerra Fredda.

Come Joe Biden, Trump vuole «parcheggiare» la Russia: evitare il dolore, la difficoltà e i costi di un confronto con Mosca stabilendo una sorta di accordo di lavoro con essa. La sostanza delle proposte di Trump alla Russia—accettare guadagni territoriali offrendo al contempo un’assistenza alla sicurezza inadeguata all’Ucraina—è l’approdo a cui probabilmente anche Biden e i suoi principali alleati europei sarebbero finiti. È così che George W. Bush, Obama, Merkel e Biden hanno trattato le azioni della Russia contro la Georgia nel 2008 e l’attacco del 2014 all’Ucraina. Ma ci sono differenze tra le vecchie e le nuove politiche verso la Russia. Mentre i suoi predecessori usavano una dura retorica anti-russa e sanzioni simboliche per mascherare il loro pragmatismo arrendevole, Trump vuole mandare a Vladimir Putin dolci e fiori. Per Trump, trattare Putin con «rispetto»—come direbbe Tony Soprano—è la strada per una relazione stabile e improntata agli affari con i russi. Se questo approccio non è una soluzione completa al problema della Russia per gli Stati Uniti, non è nemmeno del tutto sbagliato. Se vuoi che qualcuno parcheggi nella tua strada, non gli lanci addosso escrementi di cane.

C’è di più. Nella visione di Trump, i paesi europei non si sono semplicemente rifiutati di aumentare le spese per la difesa su richiesta degli Stati Uniti. Guidati dalla Germania, hanno colto ogni opportunità per commerciare con la Russia, anche quando questo commercio indeboliva la sicurezza europea e rafforzava Mosca. La vecchia politica americana ha costretto gli Stati Uniti a implorare Berlino di smettere di minare la propria sicurezza facendo affidamento sull’energia russa. Il team Trump vuole ribaltare questa dinamica.

Poiché la Russia è più vicina alla Germania e presumibilmente una minaccia maggiore per essa che per gli Stati Uniti, dovrebbe essere la Germania a farsi carico della propria sicurezza, mentre gli Stati Uniti stabiliscono stretti rapporti commerciali con un paese che non li minaccia direttamente. In un mondo ben governato, secondo il team Trump, dovrebbe essere la Germania a supplicare gli Stati Uniti di evitare accordi commerciali con la Russia che minano la sicurezza europea, non il contrario. Il percorso di Trump è dirompente e rischioso, ma internamente coerente.

Offrire alla Russia una partnership economica con gli Stati Uniti, abbandonare la campagna ideologica contro di essa e ridurre il ruolo dell’America nella NATO possono essere visti come sforzi per raggiungere l’obiettivo di lungo termine dell’Occidente: neutralizzare la Russia o persino arruolarla contro la minaccia maggiore rappresentata da Pechino. L’approccio Trump riecheggia le idee che l’allora Segretario al Commercio Henry Wallace espose al presidente Harry S. Truman in una lettera datata 23 luglio 1946. Wallace sosteneva che la diffidenza di Joseph Stalin verso l’Occidente derivava da un senso di difesa accumulato in oltre mille anni di invasioni e minacce straniere. Contenere Mosca costruendo alleanze attorno ad essa avrebbe solo approfondito la paranoia di Stalin e aumentato la sua ostilità.

La soluzione, secondo Wallace, era conquistare la fiducia del Cremlino ritirandosi dalle aree contese, accettando le proposte sovietiche per garantire la loro sicurezza, ignorando l’ostilità americana verso il sistema sovietico, offrendo la possibilità di una profonda partnership economica e promuovendo il commercio bilaterale. Il diplomatico George Kennan, architetto della strategia americana di contenimento della Guerra Fredda, riteneva che Wallace sbagliasse. Kennan sosteneva che relazioni stabili e improntate agli affari con Mosca fossero possibili, ma solo dopo che Stalin avesse realizzato che l’Occidente poteva e avrebbe resistito con successo ai suoi tentativi espansionistici. La distensione poteva seguire il contenimento, ma non sostituirlo.

Ci sono chiari rischi nella politica di Trump ispirata a Wallace. Gli europei, inclusi alcuni storicamente molto filo-americani, non perdoneranno né dimenticheranno presto le offese del team Trump alla loro dignità e le minacce alla loro sicurezza. Putin potrebbe benissimo accettare tutte le concessioni che Washington gli offre e poi rafforzare sia la sua alleanza con la Cina sia la sua aggressione in Ucraina. Il Giappone vede l’atteggiamento sprezzante di Trump nei confronti degli alleati europei di lunga data come una minaccia alla propria sicurezza. Alla fine, Henry Wallace si pentì della sua ingenuità negli anni ’40. Vedremo come finirà per Donald Trump».