Il Festival di Sanremo e le Borse europee: somiglianze e differenze

Tra poche ore si chiuderà l’Edizione 2025 del Festival di Sanremo.

Uno spettacolo che, per una intera settimana, monopolizza in Italia tutti i media.

La nazione intera viene coinvolta: chi non ne parla? Chi non ne scrive? Nelle trasmissioni TV della politica e dello sport, non possono mancare gli accenni al Festival canoro. La apertura di tutti i siti di tutti i mezzi di informazione è dedicata, per una settimana, alle canzoni. Le guerre e il Parlamento passano in secondo piano.

Noi di Recce’d quindi dedichiamo il Blog di oggi ad una critica dei contenuti musical del Festival.

Ovviamente, stiamo scherzando: era una apertura di Post scherzosa.

Scherzo per scherzo: le Borse europee di gennaio e febbraio sono una cosa seria? Oppure stiamo scherzando?

In queste prime settimane del 2025, i mercati finanziari sono numerosi i segnali che ci fanno chiedere: “Ma stiamo scherzando?”.

Guardate nel grafico qui sopra: l’indice più importante al Mondo, che è lo S&P 500 di New York, da più di un mese oscilla in un intervallo strettissimo. Tra il punto puù alto, e quello più basso, c’è uno 1% circa di differenza.

Per un mese.

Ma stiamo scherzando?

Noi non sentiamo necessità di aggiungere altro, a questo proposito. In centinaia di occasioni abbiamo chiarito che oggi la Borsa di New York è un mercato che non solo è manipolato, ma è anche del tutto artificiale. Ed abbiamo detto al nostro lettore di pensarci bene, prima di mettere i propri risparmi sui titoli trattati a New York.

Ma l’Europa? Perché nelle prime settimane del 2025 i listini europei sono in rialzo? Anche se l’America è ferma?

E poi, una seconda domanda: finirà come nel 20204? Lo scorso anni, come ricorderete, ci fu un (modesto) rialzo dei listini EU nei primi tre mesi del 2024, a cui seguirono poi nove mesi di assolutamente nulla. Zero, come si legge nel grafico.

Sarà lo stesso nel 2025? Oppure salirà ancora? Oppure scenderà?

Noi vi forniremo la nostra risposta a queste due domande.

Come vi dicono in modo chiarissimo i numeri che leggete nell’immagine qui sopra, il movimento degli indici europei ad inizio 2025 va verso l’alto, ma è molto modesto: si tratta solo di una modesta percentuale.

E tuttavia, trova molto spazio sui social e sui media. Perché?

Per tre ragioni principalmente:

i media ed i social in questo momento hanno poco o nulla su cui sbizzarrirsi: Trump bombarda ogni giorno il pubblico di annunci sulle tariffe che però subito dopo vengono contraddetti e smentiti dallo stesso Trump;

il tema “AI” si è già raffreddato, per non dire che è stato messo nel congelatore;

e il soft landing? che fine ha fatto il soft landing?

Il soft landing era stato, per 18 mesi, il tema di vendita più forte in Goldman Sachs, in UBS, in BNP Paribas, in JP Morgan. Dove sta oggi il soft landing? Perché nessuno ne parla più, neppure di sfuggita?

Le stesse banche internazionali hanno quindi messo le Borse europee in vetrina: è la sola cosa che si muove, anche se di poco.

Per noi investitori, è stato spesso vincente l’andare CONTRO queste massicce campagne di promozione, poi sostenuta in modo unanime in Italia dalle Reti di promotori finanziari, pagati a retrocessione, come sono Mediolanum, Fineco, Fideuram, Banca Generali, Allianz ed altre: quelli che si fanno chiamare “consulenti”, ma poi sono pagati a retrocessione, sulla merce che riescono a piazzarvi, in palese conflitto di interesse.

Qualcuno di loro oggi vi parla più di soft landing? Chiedete: chiedete che fine ha fatto e perché.

Per noi investitori, nel breve come nel medio e lungo periodo, le Borse europee sono state spesso un ottimo modo … di perdere soldi.

Come potete vedere nel grafico qui sopra, l’indice europeo che si chiama Stoxx 50 ha recuperato soltanto dopo 25 anni il livello del 2000. E questo ovviamente è un dato lordo, e non netto, dell’inflazione in questi 25 anni.

Insomma, una pessima scelta, un pessimo investimento.

Ma in queste settimane, come una canzonetta del Festival di Sanremo, piace, tira, ha successo.

Lo potete leggere nel grafico che segue.

Fa dove provengono questi flussi, che si trasformano poi in ordini di acquisto?

Facilissimo da spiegare: prima di tutto dai promotori finanziari, che in queste settimane … non hanno proprio niente altro da fare, per vendere qualcosa, e occupare il tempo del Cliente. Non c’è il soft landing, non ci sono i tagli dei tassi, non ci sono le Banche Centrali, non c’è più neppure AI a tenere allegra la compagnia.

C’è solo Sanremo, e le Borse europee.

E poi, c’è il pubblico di Sanremo: degli investitori fai-da-te, quelli che credono si possa operare sui mercati soltanto leggendo dai social e guardando la TV, sempre restando sdraiati sul divano.

Quelli che si fanno manipolare persino dagli annunci di Trump sulla pace in Ucraina: che a tutto oggi ricordano gli annunci di “grande accordo commerciale con la Cina”, che ci perseguitarono per tutto il 2018 e tutto il 2019, senza poi dare mai luogo ad un concreto risultato.

Quei tanti che neppure si informano sullo stato dell’economia europea, sui rischi di recessione, sui rischi di instabilità politica, sulla persistenza del tasso di inflazione al 3%, e la conseguente incertezza sugli spazi di manovra che rimangono oggi praticabili per la BCE. Quelli che, da sempre e come sempre, vanno dietro al gregge. E leggono soltanto l’ultima notizia, dalla prima pagina.

(Bloomberg) — Il rally azionario europeo si sta surriscaldando e dovrebbe fermarsi, poiché gli investitori sono diventati eccessivamente ottimisti su un potenziale cessate il fuoco in Ucraina.

La fine della guerra è sempre stata un jolly per i mercati azionari europei. Ora gli investitori stanno iniziando a prepararsi a questo scenario, acquistando in modo aggressivo settori ad alta intensità energetica e ritardatari europei.

Sebbene per alcuni settori rimanga molto potenziale di rialzo, è probabile che il percorso futuro sia volatile. Il benchmark Euro Stoxx 50 è stato raramente così ipercomprato negli ultimi quattro anni e il rally probabilmente si raffredderà, almeno temporaneamente.

"Sarebbe fantastico, se accadesse, ma a essere onesti, penso che sia troppo presto per parlare di cessate il fuoco lì", afferma Marija Veitmane, stratega senior multi-asset presso State Street Global Markets, sottolineando la quantità di lavoro e tempo necessari per riunire entrambe le parti.

In effetti, il percorso verso un accordo rimane incerto. Anche se i colloqui dovessero iniziare, il presidente russo Vladimir Putin ha mostrato poca inclinazione al compromesso e sta ancora ottenendo lenti guadagni sul campo di battaglia.

Alcuni investitori hanno riacquistato in modo aggressivo i loro short sull'Europa, mentre altri stanno diversificando le azioni statunitensi costose e fortemente concentrate. La regione viene scambiata con uno sconto di circa il 40% rispetto agli Stati Uniti e questo divario ha il potenziale per ridursi. C'è anche spazio per i guadagni all'interno dello Stoxx Europe 600 per ampliarsi, con solo il 20% dei suoi membri in territorio di ipercomprato.

"Ciò probabilmente aumenterebbe la valutazione delle azioni europee e sosterrebbe in particolar modo quei settori e quelle regioni più vulnerabili agli alti prezzi del gas", affermano gli strateghi di Goldman Sachs Group Inc., tra cui Lilia Peytavin. "Tuttavia, le correlazioni sono diminuite dall'inizio della guerra, il che potrebbe limitare il potenziale rialzo della sovraperformance europea".

Con la prospettiva di un eventuale cessate il fuoco nella mente degli investitori dopo che i leader degli Stati Uniti e della Russia hanno concordato di avviare i negoziati, i titoli orientati alla ricostruzione dell'Ucraina sono al centro dell'attenzione, come i titoli edili Heidelberg Materials AG e Holcim AG, nonché la società chimica BASF SE.

Gli strateghi di Barclays Plc sono in sovrappeso sui prodotti chimici, ma sono più cauti sulle auto, in parte a causa della minaccia dei dazi statunitensi. Affermano che i materiali da costruzione hanno già avuto una forte corsa, mentre l'estrazione mineraria e l'acciaio potrebbero avere un potenziale di recupero maggiore, insieme ai trasporti e al tempo libero.

"Sebbene non sia chiaro se una tregua nel conflitto porterebbe a una rimozione delle sanzioni sulla Russia e a un miglioramento dell'approvvigionamento energetico per l'Europa in tempi brevi, pensiamo che gli investitori potrebbero vederlo come un logico passo successivo", affermano gli strateghi di Barclays guidati da Emmanuel Cau. "Questo potrebbe sollevare il sentiment sui settori ad alta intensità energetica e sulle attività manifatturiere, che hanno generalmente avuto risultati inferiori negli ultimi tre anni".

La ricostruzione dell'Ucraina sarebbe una delle più grandi imprese edili degli ultimi anni, con costi totali di quasi 500 miliardi di dollari, secondo la Banca Mondiale. Ciò richiederebbe un'elevata intensità di materie prime, in particolare per acciaio e cemento, per ripristinare edifici e infrastrutture. Gli economisti di Goldman Sachs stimano che un accordo di pace probabilmente aumenterà la fornitura di gas russo all'Europa e ridurrà i prezzi del gas del 15%-50%, mentre gli analisti di Jefferies vedono qualsiasi de-escalation o allentamento delle sanzioni che circondano il petrolio e il gas russi come un importante impulso alla redditività dei prodotti chimici.

Un'energia più economica potrebbe anche essere una manna per le aziende più piccole. L'indice tedesco a media capitalizzazione MDAX ha avuto una performance inferiore al suo pari a grande capitalizzazione DAX di oltre il 40% dall'inizio della guerra, secondo gli strateghi di Societe Generale SA guidati da Alain Bokobza. Si tratta del divario più ampio dalla creazione dell'euro.

"È chiaramente una buona notizia inequivocabile per i mercati europei se ci sarà una normalizzazione dei prezzi dell'energia e una normalizzazione dell'approvvigionamento energetico dalla Russia", afferma Edward Cole, responsabile delle azioni multi-strategia di Man Group. "Ma piuttosto che un'ampia opportunità di generare beta e quindi performance, vediamo il caso per operare una stretta selezione delle azioni".

Come sapete, il lavoro di Recce’d per la gestione dei portafogli modello ha successo perché noi applichiamo metodo ed analisi ai dati ed alla realtà intorno a noi, la realtà sulla quale i nostri Clienti investono il loro risparmio.

In Recce’d, non si corre mai dietro all’ultimo titolo sul giornale: il nostro successo deriva dalla capacità di anticipare i prossimi titoli sui giornali. Lo ricordano sicuramente i lettori di questo Blog, che nel 2022 prese una nettissima posizione contro tutti gli annunci di un “crollo della Russia in tre mesi”.

A distanza di tre anni, possiamo ben dire che quella nostra posizione fece l’interesse di tutti quei lettori che decisero di seguirci, anche nelle scelte di investimento.

Oggi, Recce’d applica proprio quello stesso metodo, e quelle medesime analisi dei fatti, che allora ci portarono al successo. Oggi, in merito alla Borsa europea, vi suggeriamo di non abboccare ad un falso segnale.

Le ragioni per le quali Recce’d arriva a fornire questa indicazione operativa sono molte: come già detto, i nostri Clienti sono stai informati nel dettaglio.

Recce’d ne scrisse, con dettaglio, al Cliente per una intera settimana, nella Sezione Operatività del The Morning Brief, a fine del gennaio scorso.

Al lettore del Blog, noi oggi suggeriamo di leggere con attenzione l’articolo che segue, che in modo ordinato ed efficace presenta sia i pro sia i contro, partendo appunto dall’atteggiamento dei gestori dei Fondi Comuni di Investimento internazionali, che avevano sotto-pesato l’Europa dopo l’avvio del conflitto tra Russia ed Ucraina.

La prospettiva di un cessate il fuoco in Ucraina sta aggiungendo un premio di pace a uno straordinario inizio d'anno nei mercati europei.

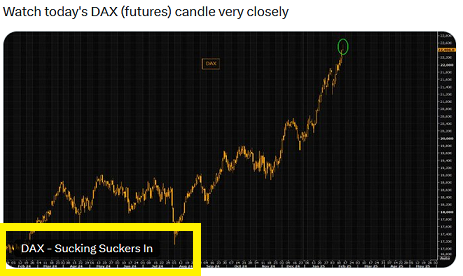

Già, molto contro il consenso, l'Europa è stata il trade di spicco del 2025. Il Dax tedesco ha battuto i record, così come l'indice pancontinentale Euro Stoxx. Che si misuri in sterline o euro, o si converta in dollari, i guadagni percentuali in molti mercati europei sono ben oltre le doppie cifre quest'anno, sbaragliando i presunti potenti Stati Uniti. Persino il FTSE 100 del Regno Unito, normalmente lento, batte l'S&P 500 statunitense. A rischio di farti sentire vecchio, questo è stato uno degli inizi più forti di qualsiasi anno nella regione dal 1987.

Ciò che è mancato qui, però, è un qualsiasi senso di entusiasmo. Il rally è stato in gran parte poco amato, riflettendo l'assenza di cattive notizie: nessuna tariffa commerciale generalizzata da Donald Trump (ancora) e nessuna seria esplosione nei mercati obbligazionari governativi globali (anche per ora). Si tratta di un recupero che indica anche un leggero caso di nervosismo attorno ai mercati azionari statunitensi altamente concentrati, incentrati sulla tecnologia e politicamente carichi. A denti stretti, gli odiatori dell'Europa (e i sostenitori dell'eccezionalismo americano) sono stati costretti ad accettare di aver esagerato. La cosiddetta copertura allo scoperto, in cui gli investitori con scommesse negative di fatto rinunciano, ha avuto un ruolo importante nel guidare i guadagni all'inizio del 2025.

Ora, però, quella fase è "finita", come ha affermato Barclays in una nota questa settimana. "Il posizionamento non è più depresso, non c’è più la sotto-pesatura delle Borse europee", hanno affermato Arihanth Bohra Jain e colleghi della banca, poiché i conti speculativi a breve termine sono passati da negativi a positivi. "Non depresso" non è certo un'approvazione clamorosa, ma la narrazione che sta prendendo piede è che non si tratta di un'anomalia. I grandi investitori come i fondi pensione e gli assicuratori sono stati, come al solito, più lenti dei loro colleghi speculativi più volubili, finora invertendo meno del 10 percento delle loro recenti vendite di azioni europee, stima la banca.

Ciò suggerisce che non è il momento di rinunciare o di bloccare i guadagni. Questo è un punto chiave. È difficile sopravvalutare quanto siano stati profondamente sfavoriti i mercati europei negli ultimi anni. Come ha scritto Sharon Bell di Goldman Sachs questa settimana, i fondi azionari europei hanno subito deflussi quasi ogni settimana dall'invasione su vasta scala dell'Ucraina tre anni fa. Per molti investitori globali, anche solo tornare alla neutralità sull'Europa, per non parlare di posizioni positive, lascia un'enorme quantità di denaro ancora da inondare. Con un tempismo perfetto, arriva la possibilità di una sorta di accordo di pace in Ucraina, guidata dalla conversazione di questa settimana tra Trump e Vladimir Putin della Russia. L'accordo che sembrano costruire è imperfetto e pacchiano, coglie di sorpresa l'Europa e dà all'Ucraina stessa poca voce in capitolo sul proprio territorio.

Ma se un accordo tra il Cremlino e la Casa Bianca produrrà risultati è ancora un grande se. I mercati sono creature semplici, tuttavia. Quando la notizia dei colloqui è arrivata giovedì, ha prodotto un guadagno di oltre il 2 percento nel Dax 40, il suo giorno migliore in più di due anni. "Per le azioni europee, vediamo una serie di potenziali benefici: premio di rischio più basso, prezzi dell'energia più bassi, migliore fiducia dei consumatori, crescita economica più forte", hanno scritto Bell e colleghi di Goldman Sachs. "I nostri economisti stimano un potenziale aumento del PIL dell'area dell'euro dello 0,2 percento in uno scenario di cessate il fuoco limitato e un aumento dello 0,5 percento in uno scenario al rialzo". Analisti e investitori vedono anche molto spazio per un processo di pace da svolgere in altre sacche dei mercati. I titoli di stato ucraini sono aumentati di prezzo questa settimana, spingendo i rendimenti al punto più basso in tre anni. Anche l'euro è visto come un potenziale beneficiario, in particolare se gli investitori globali continuano ad accaparrarsi azioni europee. Per gli investitori più avventurosi o specializzati, Bank of America espone il caso per le piccole azioni tedesche.

Se si esclude Mosca, nessuno qui stappa i tappi di champagne. Gli ostacoli sulla strada di un accordo di pace duraturo sono seri ed è difficile vedere come potrebbe risolvere rapidamente l'enigma energetico dell'Europa. "Non è ovvio che un accordo di pace aprirebbe a una rinnovata esportazione di energia su larga scala dalla Russia all'UE o consentirebbe ai paesi europei di ridurre le loro ambizioni di riarmo", hanno scritto gli analisti di Danske Bank. "Ci sarebbe bisogno di ricostruire l'Ucraina, il che potrebbe avvantaggiare alcune aziende europee, ma anche mettere ulteriormente a dura prova le finanze pubbliche nei paesi dell'UE.

A parte le preoccupazioni strategiche a lungo termine, un altro motivo di cautela è che le azioni europee non sono così economiche come sembrano. Le azioni statunitensi le hanno superate in termini di valutazioni, ovviamente, ma come sottolinea Bell, i rapporti prezzo/utile europei sono solo un po' più bassi ora rispetto alla vigilia dell'invasione del febbraio 2022 e sono ancora un po' più alti della media degli ultimi due decenni. Quindi sono economiche rispetto agli Stati Uniti, ma non esageratamente economiche alle loro condizioni. Tuttavia, il cambiamento positivo di umore sull'Europa è già stato sorprendente e il premio di pace le sta chiaramente dando ulteriore slancio. I pessimisti sono molto sulla difensiva.

Recce’d come sempre ha regalato al proprio lettore un utile contributo alle scelte: un supporto pratico, sul quale fondare la rivalutazione delle proprie posizioni, ed in particolare del risparmio che oggi è investito sui mercati europei (Borse, ma pure titoli di Stato).

Al nostro Cliente, in aggiunta a questo qualche settimana fa documentammo che è un falso l’argomento che “le Borse europee sono meno care”, e non è difficile dimostrarlo con i numeri.

Nel Post di oggi invece completiamo il nostro Post facendo riferimento al tema del giorno, il tema strillato dalle prime pagine dei quotidiani e soprattutto dai social e dalle chat.

Il tema in questione è ovviamente la pace in Ucraina: se mai arrivasse, si tratterebbe di un miglioramento, oppure di un peggioramento, sella situazione in Europa ed in Italia?

Vi proponiamo di leggere una opinione che, per molte parti, Recce’d si sente di condividere. Esaminate anche questo aspetto della questione: vi sarà utile.

Ukraine ‘peace dividend’ will be paid by Europe

Di Pierre Briancon

13 febbraio 20251:37 PM GMT+

BERLINO, 13 febbraio (Reuters Breakingviews) - L'Europa non dovrebbe aspettarsi alcun "dividendo di pace" dalla tregua Donald Trump e Vladimir Putin affermano di essere pronti a colpire l'Ucraina. Sebbene le nazioni europee abbiano fornito la maggior parte, apre una nuova scheda dei 213 miliardi di dollari di sostegno finanziario stanziati all'Ucraina dall'invasione russa di tre anni fa, sono state snobbate dal presidente degli Stati Uniti dopo i colloqui con la sua controparte russa mercoledì. Il conto che devono affrontare ora è molto più alto del semplice costo di attuazione di qualsiasi tregua.

Il segretario alla Difesa di Trump, Pete Hegseth, ha esposto le nuove regole del gioco in un discorso al quartier generale della NATO. Gli Stati Uniti, ha affermato, non forniranno né truppe né aiuti per aiutare a implementare una potenziale tregua con Kiev. Il presidente ucraino Volodymyr Zelenskiy ha già accettato il principio delle concessioni territoriali e ha stimato che potrebbero essere necessarie circa 200.000 truppe per garantire un cessate il fuoco sul campo. Anche metà di tale forza rappresenterebbe un peso per gli eserciti francese e britannico, che potrebbero sopportare il peso dello sforzo.

Ma guardando al futuro, un accordo di pace causerebbe un mal di testa ancora maggiore. Incoraggerebbe la Russia premiando le sue ambizioni territoriali. Insieme all'intenzione palese degli Stati Uniti di tirare la coperta di sicurezza che ha protetto l'Europa dalla seconda guerra mondiale, l'Europa dovrebbe accelerare l'aumento militare avviato 10 anni fa quando Putin ha annesso la Crimea.

La spesa per la difesa dei governi europei è balzata del 12% in termini reali lo scorso anno a 447 miliardi di dollari, secondo quanto afferma l'International Institute for Strategic Studies (IISS). Germania, Regno Unito, Francia e Italia insieme hanno rappresentato il 60% di tale importo. Con 968 miliardi di dollari, la spesa per la difesa degli Stati Uniti è stata più del doppio.

La maggior parte dei membri europei della NATO sta ora sborsando circa il 2% del PIL per le proprie spese militari e, secondo la maggior parte degli esperti, dovrebbe aumentare tale cifra al 3% per far fronte alle sfide attuali. Ma anche ai tassi di crescita del 2024 ci vorrebbero cinque anni per raggiungere quel livello e 10 anni per raggiungere il 5% del PIL che Trump ha suggerito che dovrebbero spendere, secondo l'IISS.

Qualunque siano i loro rigidi vincoli fiscali, gli europei hanno poca scelta. Sono loro che dovranno pagare il presunto "dividendo di pace" generato da una sfuggente tregua in Ucraina. E non possono aspettare molto prima di elaborare una qualche forma di dottrina strategica comune, a partire da un accordo di base sulla provenienza delle minacce.

Il presidente degli Stati Uniti Donald Trump ha affermato il 12 febbraio che sia il presidente russo Vladimir Putin che il presidente ucraino Volodymyr Zelenskiy hanno espresso il desiderio di pace in telefonate separate con lui e che aveva ordinato ai massimi funzionari statunitensi di avviare colloqui per porre fine alla guerra in Ucraina.

Il Segretario alla Difesa degli Stati Uniti Pete Hegseth ha detto a un incontro degli alleati militari di Kiev presso la sede della NATO lo stesso giorno che un ritorno ai confini pre-2014 dell'Ucraina era irrealistico e che l'amministrazione Trump non vede l'adesione di Kiev alla NATO come parte di una soluzione alla guerra innescata dall'invasione della Russia.

Ed ecco le nostre considerazioni finali.

Come accade al Festival di Sanremo, ed ad ogni altro festival, si esibiscono concorrenti che, nelle ore e nei giorni del Festival, fanno ogni possibile sforzo (dai gesti alle dichiarazioni agli abiti, fino al canto) per impressionare negli occhi e nelle orecchie degli spettatori una immagine.

Tra questi cantanti che si esibiscono, molti avranno poi una carriera ed un successo duraturi. Altri, nonostante gli sforzi per impressionare le retine degli spettatori, sono invece destinati ad una carriera nell’ombra.

Altri ancora, ed è accaduto a molti, saranno presto del tutto dimenticati.

Cose del tutto analoghe accadono ogni giorno sui mercati finanziari. Ed in particolare, in Borsa.

I media, poi, creano confusione affiancando, senza alcun imbarazzo, la scaletta di Sanremo e la guerra in Ucraina, come vedete nell’immagine qui sotto.

Per un investitore, è preferibile tenere le due cose ben distinte, e distanti.

Un gestore di portafoglio competente ed attento si riconosce dal fatto che … ne capisce, di musica. Con un orecchio educato, con grande attenzione ed applicazione, e con il giusto aiuto dell’intuizione e del buon senso, riesce con anticipo a riconoscere chi nel tempo diventerà un artista capace di consolidare ed aumentare il proprio successo, dai tanti mediocri che deluderanno le aspettative.

Ma soprattutto, riuscirà a evitare quei tanti luccicanti e clamorosi fenomeni che i media ed i social esaltano, ma che poi dopo qualche mese nessuno ricorderà, perché il loro valore sarà ridotto a zero o quali.

Un gestore di portafoglio competente sceglie i vincenti, ed evita i lustrini e gli abiti vistosi.

Ed ogni investitore che intenda proteggere, e fare crescere,. il proprio risparmio dovrà fare lo stesso.