Come sempre, lo scopo del lavoro di Recce’d in questo Blog è quello di fornire al nostro lettore, che è anche un investitore, un riordino dei fatti, una analisi degli stessi fatti, ed una visione per il futuro: il loro futuro, il futuro dei mercati, ed il futuro dei nostri portafogli modello.

Come i nostri lettori sanno, attraverso i suoi Post Recce’d prende sempre una posizione netta, che riguardi il breve oppure il medio lungo termine. Noi non abbiamo paura e noi non ci nascondiamo.

Parliamo in modo chiaro di mercati finanziari, e di investimenti, e della gestione dei portafogli. I vostri portafogli ed i nostri portafogli.

Con il nostro Post odierno noi corriamo in soccorso di tutti quelli che (e sono tantissimi) si sentono spiazzati e si sentono di non avere capito bene ciò che sta succedendo ai loro risparmi.

Non avete capito bene?

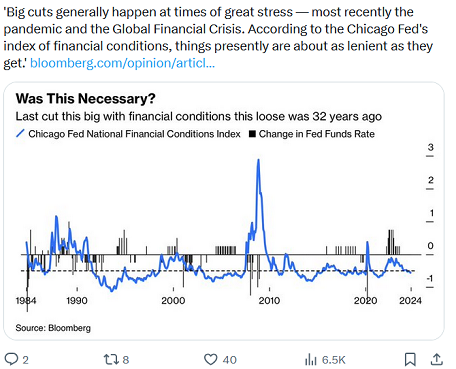

Come testimonia sopra l’immagine, il 18 settembre scorso si è svolto un evento che la totalità dei media ha descritto come un “evento storico”, come un “passaggio epocale”. E l’azionario, ovviamente, “festeggia”, come scritto nell’immagine.

Ma …

… peccato che, però, i fatti raccontano una storia diversa.

Nell’immagine sopra, l’indice di Borsa più grande ed importante al Mondo oggi vale quanto valeva tre mesi fa.

Nell’immagine sotto, l’indice europeo di Borsa vale oggi quanto valeva sei mesi fa.

Dopo due tagli da 0,25% dalla BCE, ed un taglio da 0,50% della Federal Reserve.

Non ve lo avevano detto?

La cosa più curiosa però è un’altra, e la documentiamo nell’immagine sotto.

Dopo una lunga a profonda discesa della Borsa, e dopo che erano arrivate richieste un po’ da tutto il Mondo, il Governo della Cina questa settimana ha deciso di intervenire. E la Borsa è ritornata al valore di un anno fa.

I calcoli sono estremamente semplici. Senza questo intervento della Cina, le Borse sia in Europa sia negli USA avrebbero chiuso la settimana SOTTO i livelli del 18 settembre scorso.

E quindi: niente “evento epocale”, niente fatto storico, se parliamo della Federal Reserve. Se qualche cosa di epocale si è visto, è arrivato dalla Cina.

Non parleremo, in questo Post, della Cina. Noi di Cina abbiamo trattato, ogni mattina, la settimana scorsa in The Morning Brief. E lo faremo anche la settimana prossima. Nel Blog, ci occuperemo di Cina sicuramente, ma quando il tempo ce lo permetterà. E dopo avere messo in pratica le nuove operazioni sui nostri portafogli modello, che hanno priorità su tutto.

In questo Post, invece, ci occupiamo delle ricadute del taglio dello 0,50% da parte della Federal Reserve. Di quelle ricadute che … non ci sono state.

Moltissimi investitori, bombardati dalle TV e dai quotidiani, dai promotori finanziari e dai financial advisors, si erano fatti convincere che si trattava di una “svolta epocale”.

Poi, sono stati costretti a leggere titoli come quello che segue.

Che cosa sta succedendo?

C’è una sola cosa che è certa, dei mercati finanziari del 2024, alla fine di settembre: ed è che chi ha investito sul “calo dell’inflazione e calo dei tassi”, chi si è fatto incantare dai racconti che “tutto ruota intorno ai tassi della Fed e della BCE”, chi ha fatto la sua asset allocation sulla base di “il 2024 sarà l’anno delle obbligazioni”, ha sbagliato, e di molto.

Questa è la sola certezza per i mercati finanziari, i portafogli titoli e i rendimenti degli investimenti, nel 2024. Tutto il resto, rimane a fine settembre molto nebuloso, molto fragile, e decisamente in discussione.

Per i nostri lettori, è dunque importante capire la ragione per la quale “la Fed oggi non conta più nulla, per le scelte di portafoglio”. Proprio come Recce’d ripete dal 2021 fino ad oggi.

Adesso, a fine settembre 2024, lo scrive anche il Financial Times, dopo Recce’d.

Epifenomenalismo delle banche centrali

Qualche settimana fa ci siamo chiesti se Jay Powell fosse stato fortunato o bravo: se la politica intelligente della Fed avesse causato, o semplicemente coinciso con, il rapido calo dell'inflazione negli ultimi due anni. Se si pensa che Powell e la Fed siano stati per lo più fortunati (e molti economisti pensano che lo siano stati), si è tentati di spingere ulteriormente lo scetticismo.

E se la politica dei tassi delle banche centrali fosse sempre un evento secondario insignificante o quasi insignificante nelle economie e nei mercati? E se i tassi ufficiali fossero (per usare il vocabolario del pretenzioso studente laureato in filosofia che ero 25 anni fa) per lo più epifenomenali, ovvero accompagnassero cambiamenti importanti, piuttosto che causarli?

Oggi, "eretico" è quasi esclusivamente un titolo onorifico che le persone attribuiscono alle proprie convinzioni, per significare "unico e meraviglioso". Ma a Wall Street l'opinione che la politica della Fed sia epifenomenale è eretica nel senso antiquato del termine.

Se è vero, molto di ciò che investitori, analisti ed esperti dicono, fanno e credono sono solo elaborati rituali in onore di una divinità che non esiste. Le persone serie la pensano così. Aswath Damodaran della New York University ha recentemente aggiornato la sua difesa dell'epifenomenalismo della Fed sul suo blog. Sostiene che: Il tasso sui fondi federali, stabilito dalla Fed, è un tasso unico a breve termine che non determina in alcun modo significativo i tassi di interesse importanti, su mutui, prestiti auto, carte di credito, obbligazioni societarie o prestiti aziendali e così via. Mentre sia il tasso sui fondi federali che i tassi di interesse importanti seguono le stesse tendenze a lunghissimo termine, su periodi più brevi (ma comunque significativi), la relazione tra le variazioni dei tassi sui fondi federali e i tassi del "mondo reale" è molto variabile. A volte uno sale e poi l'altro scende, o viceversa, o sembra non esserci alcuna relazione.

Si considerino, ad esempio, il tasso sui fondi federali e il rendimento delle obbligazioni tripla B. Tra la primavera del 2004 e l'estate del 2006, il tasso della Fed è aumentato di oltre 4 punti percentuali. Le triple B si sono mosse di meno dell'1%. Il mercato ha praticamente ignorato una Fed molto aggressiva. Grafico lineare della % che mostra correlazione, causalità o un po' di entrambe? Potrebbe esserci un certo potere casuale nella segnalazione della Fed: i mercati potrebbero incorporare la convinzione che la Fed sappia qualcosa sull'economia che altri non sanno, o che la Fed possa effettivamente controllare i tassi di interesse in qualche modo. Ma al di fuori delle situazioni di crisi, questi effetti sono lievi. In sintesi, "la Fed sta agendo in risposta ai cambiamenti nei mercati piuttosto che guidare tali azioni, e quindi è più un seguace che un leader".

I tassi di interesse nominali hanno due fattori trainanti fondamentali, nessuno dei quali sotto il controllo della banca centrale: i tassi reali (che variano con la crescita economica prevista) e l'inflazione prevista. Ad esempio, i tassi non erano così bassi durante il decennio pre-pandemia perché la Fed li aveva soppressi, ma perché la crescita era debole e non c'era inflazione in vista. Damodaran non è il solo.

L'anno scorso, Martin Sandbu del Financial Times, in un articolo intitolato "E se non ci fosse nulla che le banche centrali potessero fare riguardo all'inflazione?", sosteneva che [C]'è una solida analisi che può spiegare praticamente tutto il comportamento dell'inflazione sia negli Stati Uniti che nell'Eurozona, come se fossero le ripercussioni temporanee da un settore all'altro di una serie di grandi shock dell'offerta. [Se] questa è in effetti la vera spiegazione degli eventi. [Se] non c'era nulla che la politica monetaria avrebbe potuto fare per impedire le esplosioni di inflazione degli ultimi due anni e che l'attuale politica monetaria non sta contribuendo in alcun modo alla discesa dell'inflazione. Sandbu non arriva fino all'epifenomenalismo della politica. Pensa che la politica dei tassi possa avere effetti, ma che questa volta saranno "esclusivamente dannosi" perché indeboliranno l'economia quando l'inflazione sarà già morta.

Ma è facile vedere come la sua argomentazione potrebbe essere estesa ad altri incidenti inflazionistici seguiti a shock dell'offerta e forse oltre. Sul Wall Street Journal, il mio ex collega Spencer Jakab fa un'osservazione simile nel contesto del mercato azionario, paragonando il presidente Powell al Mago di Oz: Il grande e potente uomo dietro la tenda della banca centrale, Jay Powell, non può davvero fare tanto quanto la gente pensa per impedire che i propri portafogli si rimpiccioliscano se le ruote stanno già iniziando a staccarsi dall'economia. Usa l'esempio del taglio dei tassi nel 2007, che inizialmente ha innescato un'impennata dei prezzi delle azioni, ma non è riuscito - anche se rafforzato da molti altri tagli - a impedire che una recessione iniziasse qualche mese dopo. Anche in momenti meno estremi, sostiene Jakab (citando il lavoro di David Kostin, capo stratega azionario statunitense di Goldman) lo slancio economico, non la politica della Fed, è stato decisivo per i mercati durante i cicli di taglio dei tassi. Jakab non arriva fino a Damodaran, che sostiene che la politica dei tassi sta tirando una leva che non è collegata a nulla.

Ma la sua argomentazione punta molto chiaramente in quella direzione. C'è un dibattito più lungo da fare sulla veridicità dell'epifenomenalismo della banca centrale. Per dimostrarlo, bisognerebbe descrivere e confutare la teoria standard su come i tassi di riferimento controllano altri tassi di interesse.

Ma supponiamo che l'epifenomenalismo sia una possibilità real. La domanda interessante per gli investitori è:

cosa faresti diversamente se sapessi che la Fed ha seguito, anziché guidare, i mercati e l'economia reale?

Per prima cosa, saresti molto meno preoccupato per gli "errori della Fed", in particolare per l'eccessivo inasprimento della Fed che porta alla recessione. Ricorda che molte persone erano molto preoccupate per questo nel 2022 e probabilmente erano sottoesposte al rischio entrando nel glorioso anno del 2023 di conseguenza.

Ma se gli investitori avessero ignorato l'inasprimento della Fed e avessero invece guardato solo ai fondamentali economici e ai flussi di cassa aziendali, avrebbero potuto rimanere rialzisti?

Leggere questo articolo vi è stato certamente molto utile, per ragionare e valutare i prezzi sui mercati finanziari che vedete oggi, e quindi i prezzi delle singolo posizioni che compongono il vostro portafoglio titoli, e del portafoglio della GPM che vi hanno venduto le Reti di promotori finanziari.

Ma la lettura di questo articolo sicuramente vi è stata utile anche per riportare alla nostra mente un consiglio, un suggerimento che Recce’d ha fornito, gratuitamente, a tutti i suoi lettori alcuni anni fa. Il suggerimento è:

smettetela di ragionare, e di valutare i vostri investimenti, come se oggi l’economia funzionasse ancora come negli Anni Novanta. Siamo in un’epoca nuova.

I segnali, di questa assoluta novità del contesto nel quale investiamo i nostri risparmi, sono oggi così numerosi che si fa grande fatica a ricordarli tutti. Per questo, noi oggi non lo faremo. Ma di certo, li ritroverete tutti, ed opportunamente evidenziati, rileggendo i nostri Post pubblicati nell’ultimo trimestre.

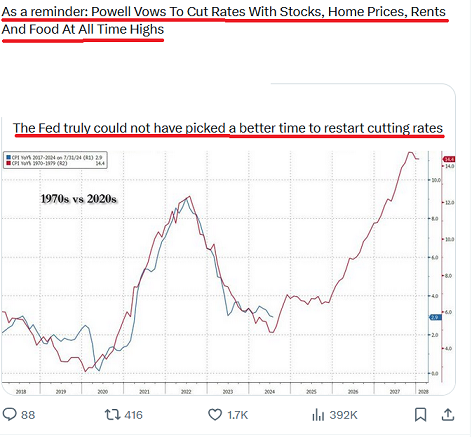

Fare questo vi sarà molto utile: per comprendere la grande rilevanza, per i vostri risparmi, dell’immagine che segue.

Di questa immagine che avete appena visto, ciò che in modo particolare vi è utile è la frase conclusiva, dove si dice

I conti proprio non tornano qui.

Da questa considerazione, e non dalle sciocchezze che vi raccontano e che leggete, ad esempio sui tagli dei tassi ufficiali della Federal Reserve e della BCE, dovete partire oggi per ri-valutare, e ri-disegnare il vostro portafoglio di investimenti finanziari.

Già: ma come?

Se ci contattate (alla pagina CONTATTI del nostro sito troverete le modalità che sono semplici e dirette) possiamo confrontarci in modo concreto, sulle vostre attuali e future scelte di investimento.

E (credeteci) mai come oggi la cosa vi sarebbe utile. E proprio perché oggi, sui mercati finanziari, i conti proprio non tornano. Forse, non ve ne rendete conto.

Se poi, in questo momento, non vi sentite a vostro agio a contattarci direttamente, ecco che noi comunque siamo di aiuto, con l’articolo che segue, che parla proprio delle scelte nella gestione del portafoglio titoli.

Quelle che leggete ovviamente NON sono le nostre scelte per i portafogli modello: ma vi sarà utile leggere IN CHE MODO si procede, partendo dalla analisi dei fatti ed arrivando alle scelte tattiche e strategiche di asset allocation.

Un articolo che parte dalle dichiarazioni di Powell del 18 settembre scorso, produce una analisi accurata ed utile, e soprattutto riporta al centro dell’argomento il tasso naturale di interesse, ovvero r*, del quale avevamo già accennato nel Post che precede questo.

E che rimane il focus dell’attenzione di tutti gli investitori: sia di quelli che lo sanno (pochi) sia di quelli che (almeno per ora) non lo sanno.

Di Eric Peters, CIO di One River Asset Management

"Oggi la disoccupazione è salita al 4,2 percento, l'inflazione è scesa a qualche decimo sopra il 2. Quindi, sappiamo che è tempo di ricalibrare la nostra politica su qualcosa di più appropriato dati i progressi sull'inflazione e sull'occupazione, che si sta muovendo verso un livello più sostenibile, in modo che il bilancio dei rischi sia ora pari", ha risposto il presidente Powell. Aveva appena tagliato i tassi di interesse di 50 punti base.

"Il mercato del lavoro è in realtà in condizioni solide. E la nostra intenzione con la nostra politica è di mantenerlo lì. Si può dire lo stesso dell'intera economia. L'economia statunitense è in buona forma. Sta crescendo a un ritmo solido, l'inflazione sta diminuendo, il mercato del lavoro è a un ritmo sostenuto, vogliamo mantenerlo lì. È quello che stiamo facendo", ha spiegato Jerome, mentre i giornalisti finanziari gli lanciavano gentilmente le solite palle morbide.

Naturalmente nessuno gli ha chiesto cosa ne pensasse di iniziare un ciclo di allentamento con il mercato azionario ai massimi storici .

"Stiamo cercando di raggiungere una situazione in cui ripristiniamo la stabilità dei prezzi senza il tipo di doloroso aumento della disoccupazione che a volte si è verificato con la disinflazione. Questo è ciò che stiamo cercando di fare. E penso che tu possa prendere l'azione di oggi come un segno del nostro forte impegno per raggiungere quell'obiettivo", ha spiegato Powell.

Nessuno ha chiesto se ha preso in considerazione indicatori di inflazione lungimiranti come l'oro, che è salito a un nuovo record. E Bitcoin è salito del 137% nell'ultimo anno.

"E questo è l'inizio di quel processo che ho menzionato, la cui direzione è verso un senso di neutralità, e ci muoveremo velocemente o lentamente come riteniamo opportuno in tempo reale".

Nessuno gli ha chiesto dell'intelligenza artificiale, della costruzione delle infrastrutture, della prossima carenza di elettricità, dell'intensificarsi della guerra commerciale con la Cina, di come l'Inflation Reduction Act stia influenzando la politica o se pensa che la politica monetaria sia così importante, ora che i politici di entrambi i partiti sembrano a loro agio nel gestire deficit che nella storia si sono visti solo in tempo di guerra.

Una scommessa azzardata

"Intuitivamente la maggior parte, molte, molte persone comunque, direbbero che probabilmente non torneremo a quell'epoca in cui c'erano migliaia di miliardi di dollari di obbligazioni sovrane scambiate a tassi negativi, obbligazioni a lungo termine scambiate a tassi negativi", ha detto il presidente Powell, rispondendo a una domanda alla conferenza stampa. Stavo leggendo la trascrizione da qualche parte sopra il Pacifico, a 41.000 piedi. "E sembrava che il tasso neutrale fosse, potrebbe anche essere negativo, quindi e così è stato, le persone emettevano debito a tassi negativi", ha detto Powell, cercando di spiegare qualcosa che probabilmente sfida la definizione.

"Sembra che sia così lontano ora, la mia sensazione è che non torneremo a quello", ha continuato il presidente della Fed. "Ma onestamente, lo scopriremo. Ma sembra, sembra a me, e che il tasso neutrale sia probabilmente significativamente più alto di quanto non fosse allora", ha detto, lottando con le sue emozioni, insolitamente emotivi per il presidente. Ma questo è proprio il genere di cose che accadono quando le persone altamente intelligenti si avventurano nell'ignoto. Si fanno strada a tentoni. "Quanto è alto? Non credo che lo sappiamo. È di nuovo, lo sappiamo solo da come funziona".

Poiché non potevo fare una domanda a Powell e poiché i giornalisti sembravano poco interessati a seguire l'unica linea di domande che sembrava interessante, ho inserito quelle citazioni in ChatGPT4o e ho chiesto se la persona che parlava sembrava sapere di cosa stava parlando.

"La persona in questa affermazione non sembra particolarmente sicura o certa. Ecco perché: Esitazione e ripetizione: l'uso di frasi come "la maggior parte, molte molte persone comunque" e "così e così fu, le persone emettevano debiti" suggerisce incertezza o una mancanza di chiarezza nel loro processo di pensiero. Frasi indecise: l'oratore usa termini come "potrebbe anche essere", "probabilmente", "il mio stesso senso" e "non credo che lo sappiamo", tutti i quali indicano una mancanza di ferma convinzione o conoscenza precisa. Contraddizione: l'oratore dice "scopriremo" e "lo sappiamo solo da come funziona", il che implica che non hanno una risposta chiara e si affidano a risultati futuri per fornire chiarezza.

Mi piacciono le persone davvero intelligenti che ammettono di non sapere le cose, soprattutto quando la maggior parte delle persone si aspetta che lo sappiano. Quel genere di persone scarseggia. Quindi, siamo fortunati ad avere Powell al suo posto. Ma la Fed ha completamente sottovalutato l'inflazione, è rimasta irrimediabilmente indietro rispetto alla curva, poi ha aumentato i tassi in modo senza precedenti. Pensavano che il tasso di interesse naturale per la più grande economia del mondo fosse probabilmente negativo, e in pochi anni hanno cambiato idea e pensano che sia probabilmente positivo.

Mi piacciono le persone davvero intelligenti che ammettono di non sapere le cose, soprattutto quando la maggior parte delle persone si aspetta che lo sappiano. Quel genere di persone scarseggia. Quindi, siamo fortunati ad avere Powell al suo posto. Ma la Fed ha completamente sottovalutato l'inflazione, è rimasta irrimediabilmente indietro rispetto alla curva, quindi ha aumentato i tassi in modo senza precedenti. Pensavano che il tasso di interesse naturale per la più grande economia del mondo fosse probabilmente negativo e in pochi anni hanno cambiato idea e pensano che sia probabilmente positivo. L'unico mercato ribassista rimasto è nel valore di un dottorato di ricerca in economia.

Da 41.000 piedi il mondo appare come è stato per migliaia di anni, e certamente come era sotto Greenspan, Bernanke, Yellen. Allora, le persone credevano che i banchieri centrali sapessero cosa stavano facendo ed erano gli attori più potenti nei mercati.

Ma ora, stiamo facendo i conti con un nuovo mondo, in cui Powell e la sua gente stanno cercando di farsi strada, in un ambiente economico che assomiglia a malapena agli ultimi decenni. E dove i giocatori più potenti non sono più i banchieri, ma i politici, i loro deficit, i debiti. Sarà divertente.

La lettura di questo articolo risulta particolarmente utile perché ricorda a tutti che “stiamo facendo i conti con un nuovo mondo, un ambiente economico che assomiglia a malapena agli ultimi anni”.

Recce’d vi ripete che proprio non ci assomiglia per nulla, tutto funziona in modo diverso, ed è questa la ragione per la quale i conti proprio non tornano, qui. I mercati finanziari, Borse incluse, stanno cercando di farsi strada, in un ambiente economico che assomiglia a malapena a quello degli utltmi decenni.

Ed è questa , la ragione per la quale, come mai prima nella storia dei mercati, un comparto si muove in una direzione, un secondo comparto va nella direzione opposta, ed il terzo ed il quarto comparto vanno in direzioni ancora diverse.

I mercati oggi oscillano, esagerano, sbandano, sbagliano: da qui oggi arrivano TUTTE le opportunità di investimento.

L’investitore, ed il gestore del portafoglio titoli, NON possono sbandare e sbagliare oggi. Potrebbe essere disastroso: e non scegliamo questo termine a caso. Preparatevi a forti oscillazioni ed a grandi sorprese, proprio per il fatto che i conti proprio non tornano, qui.

Vi domandate come si fa, a prepararsi?

Contattando Recce’d, naturalmente, che ai propri Clienti ha anticipato sia il fatto che oggi i tassi della Federal Reserve non contano più nulla, per le scelte di gestione del portafoglio titoli, sia altre cose, non meno importanti, che sono fattori decisivi nella costruzione della performance.

Per aiutare il lettore in modo concreto e gratuito a preparare il portafoglio ai nuovi, forti scossoni che investiranno i mercati, abbiamo selezionato per voi l’articolo che segue.

Fate bene attenzione a questo: l’articolo che leggerete è stato scritto una settimana fa, immediatamente dopo il taglio dello 0,50%, e commenta i mercati “folli” che abbiamo visto proprio la settimana del 18 settembre.

Ancora più “folli” sono sembrati i mercati nell’ultima settimana: e quindi oggi ancora più utile risulta, per un investitore, la lettura dell’articolo.

Precisiamo una seconda cosa: l’articolo che segue si rivolge ad un pubblico di operatori di mercato, e non di investitori finali. Noi abbiamo deciso di proporre, per una volta, ai nostri lettori un testo con un linguaggio tecnico e sintetico (ne leggiamo centinaia ogni settimana) allo scopo di restituire al lettore il “clima” che oggi si respira sui mercati finanziari e tra gli operatori.

Vi avviciniamo, in questo mondo al mondo ed alla pratica di noi gestori di portafogli modello: è questa l’aria che noi respiriamo, ogni giorno ed ogni ora. E’ questo il mare nel quale dobbiamo restare a galla. Prendere tutto questo … grande caos, trovare una linea di investimento coerente, fare scelte sui portafogli modello, e raggiungere (ogni giorno) due obbiettivi. Che sono l’obbiettivo del rendimento e l’obbiettivo della protezione del patrimonio del Cliente.

Attraverso questo articolo, noi ci auguriamo che (seppure saltando qui e là) ad ogni nostro lettore arrivino alcuni forti messaggi. E prima di tutti, il messaggio che riguarda il tasso naturale di interesse, ovvero r*, del quale avevamo scritto anche qui nel Blog e proprio sette giorni fa, indicando r* come un fattore che oggi è decisivo per le performances.

Di Peter Tchir di Academy Securities

La Fed ha finalmente tagliato i tassi mercoledì e i rendimenti a 2 anni hanno chiuso la settimana in rialzo, i titoli a 10 non hanno avuto la decenza di riprendersi il giorno della Fed e, secondo la funzione WIRP di Bloomberg, il mercato sta scontando il 2,92% entro la fine della riunione di settembre 2025, invece del 2,84% di lunedì. Quindi, mentre il ciclo è "nuovo" in termini di effettivo taglio, con una "sorpresa" di 50 bps, è difficile sostenere che il mercato obbligazionario non lo abbia già scontato, forse in modo troppo aggressivo!

Le azioni sono state più interessanti, poiché si sono riprese, sono scese, si sono riprese e poi sono scese il giorno della Fed. Abbiamo poi avuto uno dei giovedì più "folli" che abbia mai visto da un po', ma venerdì sembrava che fossimo tornati a una certa stanchezza da acquisti, anche se abbiamo avuto un forte rally dai minimi.

Per quelli di voi su Twitter, potreste avere familiarità con Jim Cramer che si lamenta dei trader "in pigiama". Nessuno sembrava lamentarsi della sessione notturna che ha guidato lo spettacolo giovedì, poiché l'intero guadagno per la giornata è arrivato durante la sessione notturna. Questo grafico potrebbe essere sbagliato di un minuto o due (non così granulare come vorrei), ma è chiaro cosa è successo tra le 9:30 del mattino, quando le principali borse statunitensi hanno "ufficialmente" aperto (hanno tutte un elemento di trading pre e post mercato), e quando hanno chiuso. Il mercato nella migliore delle ipotesi è salito lentamente e probabilmente ha chiuso moderatamente in ribasso. Abbastanza insolito per una giornata in rialzo di quasi il 2%! Ciò è particolarmente vero ultimamente, quando ci si aspetterebbe che gli ETF con leva finanziaria e le opzioni 0DTE amplificassero i movimenti, ma non l'hanno fatto. In un mercato che è stato irto di oscillazioni intraday spesso multiple dell'1% (vedi un qualsiasi numero di recenti T-Report), non abbiamo nemmeno avuto un movimento intraday "da minimo a picco" dell'1%! Tutto ciò sembra strano e alcuni trader tecnici mi hanno detto che non solo non è stato costruttivo, ma anche il fatto che venerdì abbia avuto poca volatilità e abbia chiuso in ribasso rende il mercato precario, almeno da un punto di vista tecnico.

Sospetto che parte della reazione del mercato mercoledì sera sia stata il sollievo per il fatto che lo yen non si sia ripreso (c'era preoccupazione che un movimento di 50 bp avrebbe causato debolezza del dollaro e molti temono ancora il carry trade sullo yen). Giovedì sera la Banca del Giappone ha avuto l'opportunità di essere aggressiva, ma ha scelto di non esserlo, il che ha aiutato il dollaro a rafforzarsi rispetto allo yen, ma non è sembrato rinnovare l'entusiasmo per il carry trade.

Tutto un po' strano, per usare un eufemismo.

Divisi sulla nostra analisi

Abbiamo inviato molte informazioni il giorno della Fed, tra cui le probabilità della Fed, dove avevamo le nostre 2 probabilità principali come un "taglio neutrale di 50 bp" seguito da un "taglio falco di 50 bp". In realtà pensavamo che la Fed avrebbe provato a raggiungere il falco di 50 (credo che l'abbia fatto), ma il mercato lo avrebbe interpretato come un neutrale 50 (perché per quanto tu possa dire, hai appena tagliato 50). La nostra conclusione basata su una preponderanza di prove era che si trattava di un taglio di 50 bp neutrale e falco, lasciandoci con due scelte sulla reazione del mercato dal nostro precedente rapporto:

Neutro 50. Qualche oscillazione iniziale in azioni e obbligazioni, ma poi "modalità rally". Abbiamo ottenuto l'"oscillazione iniziale", ma sembravamo aver raggiunto la modalità rally molto più velocemente del previsto.

Hawkish 50. Azioni e obbligazioni si vendono, forse per un giorno o due, poi possiamo iniziare a guardare i dati e gli utili. Mentre eravamo sul punto di un hawkish 50, non abbiamo certamente avuto due giorni di vendite.

Sulla base del nostro pensiero pre-FOMC, con un taglio di 50 bp, avremmo dovuto cercare di acquistare il calo. Non l'abbiamo fatto, poiché il rimbalzo è arrivato più velocemente e più lontano di qualsiasi cosa ci aspettassimo (soprattutto dopo che l'andamento dei prezzi di mercoledì sembrava confermare la nostra opinione che il mercato fosse già posizionato in modo troppo rialzista).

Il fatto che il rally di giovedì non abbia continuato a salire a gran voce è un piccolo miracolo, dato che sembravamo non aver capito i nostri stessi takeaway, e la debolezza di venerdì mi incoraggia a credere che non abbiamo ancora visto i minimi post-FOMC.

Tornando ai grandi dibattiti dello scorso fine settimana, è interessante sottolineare che il Philadelphia Semiconductor Index (SOX) ha chiuso la settimana in rialzo solo dello 0,4%. L'intelligenza artificiale sarà ancora una forza trainante in questo mercato e non ha "preso fuoco" come avresti potuto pensare (certamente lo sembrava giovedì dopo aver detto di non acquistare mercoledì), ma anche con questo, non è stata una settimana particolarmente memorabile.

Quindi, cosa penso sia successo:

Con un volume notturno molto basso, gli short sono stati schiacciati. I trader a cui non piaceva la risposta iniziale del mercato e che avevano shortato o mantenuto short sono stati fermati. Chiunque sperasse in un rally dello yen per aiutare le azioni è stato fermato.

La grande massa degli investitori al dettaglio (presumibilmente in tutto il mondo) che associa i tagli della Fed a rendimenti più bassi (non è sempre così, soprattutto fuori dalla curva) e a sua volta vede ciò come un segnale per acquistare (nonostante storicamente non abbia spesso funzionato bene) ha anche contribuito a spingere gli acquisti (probabilmente spiega il rally iniziale post-apertura) ai massimi della giornata.

Quindi, con l'avanzare della giornata, molti long hanno deciso di prendere profitti, piuttosto che cercare di aumentare le cose in chiusura (cosa che mi ha sorpreso perché è stata una tendenza abbastanza costante).

La liquidità è abissale in ENTRAMBE le direzioni. I movimenti al ribasso tendono ancora a essere più gravi, ma c'è poca vera profondità di liquidità in questo mercato, in gran parte a causa della struttura del mercato.

Sui grandi dibattiti:

Sul fronte dell'intelligenza artificiale possiamo ignorare le chiacchiere della Fed e tornare a parlare di guadagni, crescita e nuove evoluzioni, anziché limitarci alla semplice questione se l'attuale rapporto costi/benefici incoraggi le aziende a continuare a spendere o a ridurre un po' finché i costi non scendono o i risultati non migliorano.

Sul fronte elettorale, lo status quo della prevista situazione di stallo sembra essere il più importante e sembra essere una visione consensuale. In secondo luogo, ogni candidato sembra trovare molte cose da dire che sono l'opposto di ciò che ha fatto o detto in passato, nel tentativo di attrarre elettori indecisi, e al mercato piace la via di mezzo.

Questo ci lascia con il percorso della Fed.

E se l'economia non fosse così debole?

Sono stato nel campo di atterraggio "accidentato" per mesi. Per gran parte di quel tempo ho pensato di dover respingere la folla del "soft landing" e sostenere (contro il consenso) che alcune industrie, settori, regioni del paese, ecc., avrebbero potuto attraversare momenti difficili, mentre altri avrebbero potuto cavarsela bene. Sostenevo, spesso con la sensazione che fosse inutile, che i dati sull'occupazione che ottenevamo dall'NFP Establishment Survey sembravano ingannevolmente forti. Tuttavia, ora abbiamo persino Powell che sale a bordo di quel carrozzone e mette in dubbio la validità dei dati nella sua conferenza stampa!

Sono felice di presentare il caso "orso". E penso che l'economia sia tutt'altro che fuori pericolo, ma penso che ci sia la possibilità che l'economia "si confonda", facendo sì che la Fed sia lenta a tagliare ulteriormente, mentre i mercati sono costretti a procedere a tentoni finché non diventa chiaro in quale direzione si stanno dirigendo gli utili e l'economia.

Sono ancora nel campo “accidentato”, ma mi sento in dovere (come un arrabbiato anticonformista) di sottolineare alcuni aspetti positivi (o almeno cose che non sono così brutte come si pensa ma che sembrano essere trascurate):

Credito al consumo. Il credito al consumo sta aumentando ed è tornato sopra la tendenza (anche se non così male come sembra una volta che si corregge la "tendenza" per lo "shock" dell'inflazione salariale che abbiamo avuto insieme allo shock dell'inflazione dei prezzi). Stiamo monitorando le insolvenze e rimangono "miste" rispetto al 2018 e al 2019, che è il nostro "punto di riferimento" e, ancora una volta, qualcosa di cui Powell sembrava discutere. Si è concentrato di più sui posti di lavoro utilizzando il quadro 2018/2019 e ci è piaciuto vederlo optare per la nostra idea di ignorare, per quanto possibile, qualsiasi cosa dal 2020 fino almeno all'inizio del 2023.

Posti di lavoro. E se ADP fosse la metodologia più realistica? Sebbene non "grandioso" da nessun punto di vista, abbiamo avuto una certa debolezza anche l'anno scorso e persino a gennaio (che all'epoca era probabilmente sminuito dai dati iniziali dell'NFP Establishment). Forse questo sostiene che la Fed avrebbe dovuto iniziare a tagliare prima (e penso che avrebbe dovuto farlo), ma mostra anche un deterioramento minore di quanto potremmo essere portati a credere e certamente non molto fuori dall'ordinario rispetto all'anno scorso. Mentre le persone (a quanto pare, Powell incluso) metteranno in dubbio la validità del prossimo rapporto NFP, lasciatemi dire infine due aspetti positivi sui dati (che potrebbero renderlo più realistico).

Il BLS potrebbe avere molte regole in atto che lo costringono a essere lento nel modificare la propria metodologia, ma dati i dati del mese scorso (dopo le grandi revisioni), sembra che abbiano "indebolito" il contributo del modello nascita/morte. Per me, il modello nascita/morte stava producendo una quota troppo grande del numero totale di posti di lavoro e probabilmente mancava di cambiamenti nelle applicazioni EIN che erano una funzione dell'economia GIG e non si traducevano più allo stesso ritmo in creazione di posti di lavoro. Se stanno "indebolindo" questo numero (rendendolo più piccolo di quanto sarebbe stato in base agli stessi input un anno fa), allora è più probabile che i dati riflettano l'economia reale, il che suggerisce revisioni al ribasso più piccole.

Penso che gli aggiustamenti "stagionali" siano sbagliati in quanto includono la chiusura e la riapertura del Covid e sono in qualche modo influenzati dai modelli meteorologici che influenzano l'edilizia nel nord-est (come esempio principale) dove "aumentano" i posti di lavoro in inverno, ma poi li tolgono in estate. Poiché la costruzione avviene nel sud e nel sud-ovest, quella "spinta" in inverno è troppo elevata e anche la sottrazione in estate è troppo elevata (ancor di più se si considera che alcuni lavori vengono chiusi a causa del caldo torrido estivo). Se ho ragione su questo aggiustamento stagionale, potremmo vedere dati migliori iniziare a insinuarsi nei dati effettivi, creando un potenziale per sorprese occupazionali positive (ancora non in forte espansione, ma forse stabilizzandosi a un livello di tipo "sostituzione").

Inflazione. Io sostengo il nostro semplice modello di "bolle Covid" e penso che l'inflazione sia stata sconfitta (almeno per ora). Se avessi un solo punto dati da usare, userei il Manheim Used Auto Index e sono soddisfatto del suo comportamento. Con così tanti mutui bloccati a tassi inferiori al 4%, questo taglio (o anche i prossimi) farà poco per creare un'ondata di rifinanziamento, il che significa che non aiuterà a spendere molto. Non sono sicuro che 50 bps sulle carte di credito facciano molto, ma penso che uno 0,5% in meno sui trilioni di fondi del mercato monetario potrebbe rallentare la spesa nelle prossime settimane. Coloro che prendono il reddito e lo spendono saranno più rapidi a cambiare il loro comportamento rispetto a coloro che pagano gli interessi.

PIL. Atlanta Fed GDPNow. La mia comprensione è che è stato migliore nel prevedere il numero ufficiale (per quanto accurato sia quel numero) rispetto alle stime degli economisti. Tornare al 3% non spaventa nessuno.

Per questo penso che il percorso verso i tagli dei tassi sarà più lento di quanto il mercato stia attualmente scontando.

Il tasso neutrale

Questo è il tasso che non è né troppo lasco né troppo stretto in termini di politica monetaria. Mi sembra un numero piuttosto importante. Se so che il tasso neutrale è X% e l'economia sta procedendo un po' al di sopra della crescita di tendenza (un altro numero importante, ma forse mitico), allora la banca centrale può aggiungere 50 bps a X e dovrebbe ottenere la giusta quantità di raffreddamento. Un'economia rovente potrebbe aver bisogno di X + 1,5%. Ci sono due problemi principali:

Nessuno sa cosa aggiungere a X per ottenere la risposta appropriata in un periodo di tempo ragionevole (sospetto perché dipende da così tante variabili, di cui il tasso dei fondi federali è solo 1).

Nessuno ha la minima idea di cosa diavolo sia il tasso neutrale.

La politica monetaria si riduce ad aggiungere/sottrarre Y (un numero che non conoscono realmente) a/da X (il tasso neutrale), che non conoscono nemmeno realmente!

Lo scopo di quella tirata (a parte calmarmi un po', poiché le tirate sembrano essere un buon modo per farlo), è che sospetto che la Fed discuterà molto di più del tasso neutrale e del tasso terminale nei prossimi mesi. Presumo (probabilmente erroneamente) che il tasso terminale che la Fed pone come tasso obiettivo a lungo termine nelle sue proiezioni dovrebbe probabilmente essere più o meno il tasso neutrale (penso che il loro obiettivo sarebbe una politica monetaria neutrale). Che a sua volta è probabilmente una stima approssimativa di R* e stime di inflazione stabile a lungo termine (altre ipotesi azzardate, ma sto divagando e sto iniziando a farmi male alla testa).

Ma, siamo stati al 5% o più sui Fed Funds da maggio 2023 e fino a questo mese, la Fed non pensava che l'economia avesse rallentato abbastanza da rallentare? La Fed ha impiegato più di un anno per arrivare al 5%, quindi inizialmente non pensava che fosse necessario essere così alti (né, sospetto, per così tanto tempo). E se non avessimo ottenuto il rallentamento, perché il tasso neutrale/terminale dovrebbe essere significativamente più alto del 2,875%? Forse abbiamo aggiunto la mitica Y alla X sbagliata?

Il vero tasso neutrale sarà probabilmente oggetto di discussione sempre di più, poiché ora che è iniziato il taglio ufficiale, possiamo tutti passare a discutere sui tempi e l'entità dei tagli futuri e dove andranno a finire.

Senza una recessione, mi aspetto che il tasso neutrale/tasso terminale/R* e altri fattori importanti (ma del tutto ipotizzati) che influenzano la politica monetaria riceveranno maggiore attenzione.

Conclusione

Tassi moderatamente più alti da 2 anni in poi, mentre prezziamo una Fed più lenta, una Fed più piccola e un punto finale più alto e più lento da raggiungere. Penso almeno 25 bps su 2s contro 10s e penso che, man mano che avremo altri dibattiti sul tetto del debito, vedremo il 10 anni tornare almeno al 3,9% con un rischio molto maggiore di salire di 50 bps che di scendere di 50 bps da qui.

Azioni. Osserviamo il grande dibattito sull'intelligenza artificiale, le elezioni, gli utili e l'economia. Anche se sono nervoso perché l'andamento dei prezzi da giovedì mattina tardi mi dà la certezza che abbiamo l'opportunità di acquistare questo mercato a un prezzo più basso, è importante rimanere piccoli quando la volatilità è così alta. Aggiungendo alla disruption, il settore immobiliare commerciale e le small cap/value hanno senso, ma ripeto, penso che dobbiamo costruire posizioni più piccole.

Sul credito, sento che sto dedicando sempre più tempo alla difesa del credito privato. Mi piace il credito nel suo complesso, perché le mie preoccupazioni sul capitale azionario riguardano ancora di più le valutazioni che i rallentamenti economici. Continuo a pensare che il credito privato, per ora, sia utile al quadro generale del credito e che il dibattito sul tetto del debito spingerà ancora una volta gli investitori a sovrappesare ulteriormente i prodotti di credito nella fase iniziale, rispetto ai titoli del Tesoro (se possibile).

Molto da digerire e mi sento a disagio a sottolineare alcuni potenziali aspetti positivi dell'economia pur rimanendo cauto sulle azioni, ma sembra che ci troviamo in un ambiente in cui "le buone notizie sono cattive" e il posizionamento è troppo aggressivo sui titoli azionari (anche con i presunti soldi in disparte, che penso siano in disparte per un motivo e ci rimarranno).

Sebbene “ufficialmente” il ciclo di tagli dei tassi sia iniziato, non eccitatevi troppo, poiché è stato ampiamente annunciato e probabilmente sta ancora scontando prezzi troppo elevati!

Per il Longform’d che state leggendo, oggi in Recce’d abbiamo selezionato per il nostro lettore tre articoli, che avete già letto, e che sono utili per risponderà alla domanda che oggi più o meno tutti gli investitori si fanno:

se non è più la Federal Reserve a dare la direzione ai mercati, allora che cosa è che dà la direzione ai mercati oggi?

Accompagnata da una seconda domanda:

se ho costruito tutta la mia asset allocation concentrandomi sul fattore “inflazione e tagli dei tassi ufficiali”, come devo modificare oggi il mio portafoglio?

Trovate nei tre articoli precedenti tutti gli spunti necessari per formulare la risposta giusta. Potete contattarci alla pagina CONTATTI, oppure potete cercare sui social e nelle chat, oppure potete chiamare il wealth manager, il financial advisor, il promotore “fondivendolo” di Mediolanum, di Fideuram, di Generali, di Fineco, oppure di una delle altre (sono tutte uguali e vi spingono tutte i medesimi prodotti, che sono ad “alto margine” ma soltanto per il vostro promotore finanziario).

Ma oggi non abbiamo ancora finito. Il Longform’d continua, perché va completato. Dopo avere letto già tre articoli, forse non avrete più il tempo e la pazienza per leggerne un quarto. Recce’d però oggi vi chiede di metterci un po’ di pazienza, e proseguire con la lettura.

Vi abbiamo documentato, grazie ai tre precedenti contributi, che oggi la Fed non è più il fattore decisivo, per la vostra performance e per le vostre scelte di investimento. Perché si è arrivati a questo? Cosa cambia per il futuro? Quando se ne renderà conto la massa degli investitori, che cosa vedremo accadere sui mercati finanziari? Come reagiranno le obbligazioni, le azioni, le materie prime, le valute?

L’ultimo articolo del nostro Post parla esattamente di questo. Completa il quadro che abbiamo dettagliato in precedenza aggiungendo alcuni i (giustificati) elementi di sociologia, e spiega quindi nel solo modo possibile il comportamento della massa degli investitori negli ultimi anni.

Questa massa di investitori, come sapete, si risveglierà all’improvviso, e tenterà (correndo tutti verso l’uscita al medesimo momento) di rimediare ai propri errori degli ultimi dieci anni in sole due settimane.

E NON ci riuscirà, Non ci può riuscire.

Fate il possibile, fate tutto ciò che è nelle vostre possibilità, per non farvi travolgere, voi ed il vostro risparmio. E’ questo il momento delle scelte.

Martedì 24 settembre 2024 - 02:40 PM

Autore: Charles Hugh Smith tramite il blog OfTwoMinds,

Quindi l'intera economia dipende dalla crescita del mercato azionario mentre gli scommettitori anticipano i tagli dei tassi ufficiali della Fed, e questo non è solo positivo, è ottimale, il miglior accordo che il mondo abbia mai visto? Su quale piano etereo questo è considerato sano, per non dire ottimale?

Che l'economia del mondo reale, una creazione neofeudale con una nobiltà parassitaria e predatrice che aspira praticamente tutti i guadagni della bolla del tutto mentre l'80% inferiore inciampa nella servitù del debito, rassegnata a servire il 10% superiore che possiede il 90% degli asset in crescita, stia barcollando sull'orlo del precipizio, aggrappandosi all'effetto ricchezza degli asset in forte crescita, per gentile concessione della Federal Reserve, per la sua ancora di salvezza è, beh, folle.

A proposito di gaslighting, quante persone conosci che chiamano questo accordo con il suo vero nome, neofeudalesimo? Nessuno? Quante persone tremano di eccitazione perché ogni volta che la Fed ha tagliato i tassi a o vicino ai massimi storici nel mercato azionario, le azioni erano più alte l'anno successivo, 20 volte su 20? Centinaia? Migliaia? Una grande moltitudine, di sicuro.

E non è vero.

Questa eccezionale storia della Fed che stimola l'effetto ricchezza sta generando un'euforia estatica in quali gruppi esattamente? Il 50% più povero che possiede il del 2,6% delle attività finanziarie della nazione? Le famiglie che pagano metà del loro reddito netto in affitto? No, l'euforia è limitata al gruppo che sta per aumentare i suoi guadagni già giganteschi dallo stimolo della Fed, il 10% più ricco.

Qualcuno acquista davvero un'azione o un indice in base ai fondamentali? Rispondiamo tutti "sì" perché questa è la storia di copertura accettabile per la realtà, che è diversa, ed è Fed, Fed, Fed: la Fed taglierà i tassi, quindi anticipa il taglio dei tassi, e poi anticipa tutti che anticipano i tagli dei tassi, fino al giorno d'oro in cui la Fed taglierà finalmente i tassi, quindi compra, compra, compra, poiché le statistiche - 20 su 20! - garantiscono un guadagno enorme indipendentemente dai rapporti prezzo-utile, ricavi, margini di profitto o qualsiasi altra assurdità di analisi fondamentale.

Certo, le grandi società di ricerca sputano fuori risme di roba che chiamano “ricerca”, ma nessuno ci fa davvero caso, nonostante il loro servizio di facciata: l'unico vero innesco per premere il pulsante "acquista" è la Fed. Tutto il resto è solo la storia di copertura che dà l'impressione di analisi seria e "investimento".

L'economia dipende dall'effetto ricchezza che alimenta i redditi e la spesa del 10% più ricco che percepisce circa la metà del reddito e rappresenta quasi la metà di tutti i consumi, i consumi di fascia alta che tengono a galla l'economia.

Se il prossimo giro di fentanyl finanziario della Fed non dovesse far salire ancora di più il mercato immobiliare e azionario, allora il reddito e la spesa di coloro che raccolgono i guadagni della bolla degli asset potrebbero fermare la spesa e l'economia crollerebbe rapidamente.

Riassumiamo: l'economia statunitense dipende completamente da una cosa: il 10% più ricco che anticipa tutti, anticipa gli stimoli della Fed. Quindi anticipare i favoriti è l'unico sostegno della "crescita".

Per quanto riguarda tutte quelle statistiche scintillanti che promettono rendimenti elevati ai favoriti sulla base di “quello che è successo in passato”, sono scintillanti ma non documentano una causalità, o addirittura una correlazione: se le condizioni causali sono cambiate, allora i risultati saranno diversi, indipendentemente da ciò che è accaduto in passato in condizioni diverse.

Le condizioni causali sono cambiate? Bene, che dire della Cina, che è passata dal motore che ha trainato l'economia globale in salita con il suo famoso impulso al credito, all'attuale stagnazione causata dallo scoppio della sua monumentale bolla immobiliare, sgonfiando non solo i consumi ma l'intero effetto ricchezza che ha alimentato la sua economia per due decenni.

Se le condizioni causali sono cambiate, la "garanzia" offerta dalle statistiche è vuota.

Coloro che detengono fondi indicizzati allo S&P 500 convinti che "le azioni salgono sempre dell'8% all'anno nel tempo" saranno dei “bagholder” (quelli che si portano a casa le perdite) perché le condizioni causali sono cambiate e i soldi intelligenti sono stati venduti ai giocatori al dettaglio, quelli affascinati dalle statistiche (20 su 20, non possiamo perdere!) e coloro che acquistano e detengono fondi indicizzati allo S&P 500 perché hanno funzionato così bene da quando la Fed è diventata l'intero mercato e l'economia, intorno al 2009.

Contrariamente a quanto affermano gli statistici del mercato azionario, il mondo non è un dispositivo meccanico che sputa rally di Borsa quando si gira la manovella. Sebbene sia stato ampiamente dimenticato, abitiamo in un universo morale, dove la fede assoluta nell'avidità come fonte di abbondanza, l'orgogliosa sicurezza che le nostre vincite al casinò della Fed siano state "guadagnate" dal nostro genio e dal nostro duro lavoro, mentre coloro che non possedevano i beni che ribollivano più in alto scivolavano nell'abisso: tutta questa arroganza genera feedback.

L'arroganza invita la Nemesi. Nemesi offre una lezione curativa all'avidità e all'orgogliosa eccessiva sicurezza. Non sappiamo in quale forma o quando, ma la manovella girerà e i risultati non saranno prevedibilmente euforici.

Un'economia basata sull'effetto ricchezza generato dal front-runner (chi cerca di “anticipare la Fed”) è davvero così stabile?

Un'economia basata sull'arricchimento di chi è già ricco in modo che la sua ricchezza aumenti di decine di trilioni di dollari mentre le attività aumentano di volume è un'economia sana?

Oppure è un'economia neofeudale sfruttatrice e parassitaria di estremi in attesa di Nemesi?

Probabilmente lo scopriremo prima di quanto si aspetti la moltitudine dei front-runner.