Molti, tra i lettori di Recce’d, oggi 1 giugno 2024 provano uno strano disagio: sentono in bocca uno strano retrogusto.

Non capiscono: e si fanno domande.

Sentono come un’ansia, un filo di paura. In bocca, un senso di amaro e di acido.

Temono: temono di essere caduti in una trappola. E di non poterne più uscire.

Hanno ragione: è una trappola.

Ma allo stesso tempo si sbagliano: perché ne possono uscire.

Ne possono uscire, se iniziano a pensare in modo positivo, attivo, costruttivo, innovativo. Diverso dal passato.

Questo primo giorno di giugno, infatti, è un momento molto positivo per noi investitori.

Quando si tratta di investire il proprio risparmio, essere pessimisti è un errore.

Un grave errore, se si tratta di investimento: i mercati finanziari offrono sempre nuove opportunità. Offrono sempre una via di uscita. Da qualsiasi situazione.

Basterà sapere individuare quella vera: ed evitare le trappole e li specchietti per catturare le allodole.

Per questa ragione, noi in Recce’d siamo sempre positivi: le opportunità ci sono sempre, e nel 2024 sono ancora maggiori rispetto al passato. Sono grandissime, ed è un dovere coglierle, per chi come noi fa il gestore di portafogli modello.

Il 2024, come abbiamo anticipato già a fine 2023, sarà per gli investitori che sanno scegliere, sarà un anno memorabile.

Ed anche semplice: sarà sufficiente non farsi raccontare che Nvidia è una opportunità di investimento.

Oppure Tesla.

Essere pessimisti è un errore. Il solo errore più grande è essere ottimisti.

Investire come gli ottimisti è una sciocchezza: a voi, raccontano da sempre che “bisogna essere ottimisti”, ma lo fanno soltanto a scopo commerciale. Per piazzarvi il prodotto. “Essere ottimisti” è una tattica di vendita del marketing.

Essere ottimisti è soprattutto un errore colossale, e porta a veri e propri disastri: vi allontana dalla realtà e vi costringe a guardare ad un futuro che non esisterà mai. Oggi, il marketing lo chiama “AI”, mentre ieri, ed anche ieri l’altro, aveva altri nomi.

Chi si fa ingannare e cade nella rete di queste martellanti campagne di pubblicità non potrà che finire a perdere il proprio risparmio, pazientemente accumulato.

I dubbi, su questo, stanno a zero.

Oggi 1 giugno 2024 resta una sola strada, davanti ai mercati finanziari: e quindi, quella strada, che Recce’d anticipava già a fine 2023, verrà percorsa, e fino in fondo.

Resta un solo scenario. Perché? Perché le cose non possono che andare in quella direzione.

La soluzione vincente, allora? E’ quella di essere realisti.

In un mercato finanziario internazionale che, come tutti avete visto, nel mese di maggio ha totalmente perso la strada, la massa degli investitori non sa più da che parte guardare.

Questo fatto rende più difficile guardare al futuro con realismo: perché aumenta la confusione nella massa degli investitori.

“Tagli dei tassi, oppure AI, inventiamoci cose che non esistono, l’importante è che continui a salire tutto”: così ragiona l’industria dei promotori finanziari, dei Fondi Comuni, e delle banche internazionali. Tutti, ogni mattina, vanno in giro di casa in casa a raccontare che “salirà sempre”. E’ quello che noi, proprio qui nel Blog, abbiamo etichettato come la Grande Presa in Giro.

Ovviamente, si tratta di una sciocchezza colossale: i mercati non salgono sempre, ed è l’intera storia dei mercati e delle economie a raccontarcelo.

Come agire in modo realistico, se la confusione domina alla TV, sui quotidiani, nella mente di tutti i promotori/venditori, e nella mente degli analisti delle banche internazionali?

Noi possiamo esservi utili.

Con grande gioia, noi possiamo da oggi ritornare a parlare di strategia, per la gestione dei portafogli modello, nel nostro Blog.

Dopo ben cinque settimane, lasciamo la stretta attualità da parte (quella si spiega da sola e facilmente) e ritorniamo per fortuna ad occuparci di ciò che davvero conto nella gestione del proprio portafoglio titoli: ovvero, di come legare insieme, in una visione unica, coerente e quindi pratica ed applicabile, i tanti pezzi che oggi formano il quadro che un investitore ha davanti.

Vediamo di essere estremamente chiari e concreti: quel vostro amico, quello che a voi racconta di tutti i soldi che ha guadagnato con Nvidia, a voi però nasconde tutti i soldi che lui ha perso con tante altre operazioni sbagliate sul proprio portafoglio.

Ed è questo fatto che spiega perché, alla fine, quel vostro amico, lui, con il suo portafoglio titoli sta sempre sotto.

Sta sott’acqua. E resta sotto di noi.

Sarà necessaria una serie di Post, consecutivi, per fare il punto ad oggi, 1 giugno, della nostra visione d’insieme e della nostra strategia per i portafogli modello.

In questo Post, lo spunto iniziale è raccontarvi quale è, oggi, la facciata: la facciata dietro la quale molte altre cose, di maggiore peso sul futuro della vostra performance, si stanno evolvendo e sviluppando. La facciata che vedono tutti, e che impedisce di vedere quello che c’è dietro.

Restiamo per ora alla facciata: al problema più evidente, più discusso dai media, e dai TG, più spesso tirato in ballo da venditori di GPM e Fondi Comuni (che ingannevolmente si presentano come consulenti) e dalle banche internazionali. Problema che, vi anticipiamo, NON è quello più importante che tutti dobbiamo affrontare.

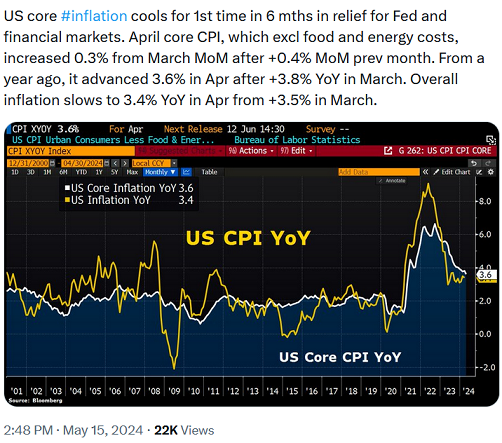

Oggi, voi come noi, leggete, e sentite migliaia di commenti sull’inflazione: ma sempre e soltanto su quella dei prossimi trenta giorni.

Persino i banchieri centrali, ormai ci hanno rinunciato: parlano sempre e soltanto del prossimo dato.

Non vi colpisce?

Non vi colpisce il fatto che nessuno, con voi, si spinga mai più in là di un mese? Mai una spiegazione, su che cosa ha originato questa ondata di rialzi dei prezzi di merci e di servizi che ogni giorno tutti dobbiamo constatare. Ma, nessuno che, partendo dalle cause, a voi illustri COME verrà vinta questa battaglia.

Ora, noi lo facciamo. Adesso alziamo un po’ lo sguardo.

Precisando però una cosa: l’inflazione (in quanto investitori) NON è un problema che vi riguarda. Non sarà certo l’inflazione, a determinare perdite e guadagni nei vostri portafogli. L’inflazione è un dato di fatto, nel 2024: bisognava vederla nel 2020, per guadagnare invece che perdere soldi. Recce’d, per i suoi Clienti, lo ha fatto. Con pieno successo. Oggi, l’inflazione come vi dicevamo NON vi riguarda: sono ALTRE le scelte che dovete fare.

Nonostante questo, tuttavia, vi sarà utile capire da che cosa è stata generata questa ondata di rialzi dei prezzi di merci e servizi. Se voi non capite il passato, come potete anche soltanto immaginare di capire il futuro dei mercati finanziari?

Mentre la politica monetaria basata su regole ha prosperato quando la globalizzazione ha esercitato pressioni al ribasso sull’inflazione, la pandemia di COVID-19 ha rilanciato la preferenza a lungo dormiente dei banchieri centrali per le politiche inflazionistiche. Questo cambiamento potrebbe aiutare le banche centrali a mantenere la loro indipendenza, ma aumenta anche la probabilità di un’altra impennata della crescita dei prezzi.

CAMBRIDGE – Ascoltando i banchieri centrali, si potrebbe pensare che la recente ondata di inflazione elevata sia stata semplicemente un errore scusabile di previsione post-pandemia commesso in condizioni di estrema incertezza. Ma anche se oggi questa narrazione prevale nei mercati e nella stampa finanziaria, essa presuppone un livello di indipendenza della banca centrale che è semplicemente irrealistico nell’attuale contesto economico e politico instabile. E anche se le banche centrali riuscissero a riportare l’inflazione al 2% nel prossimo futuro, la probabilità di un altro aumento dell’inflazione nei prossimi 5-7 anni è notevolmente aumentata.

Questo non vuol dire che i singoli banchieri centrali siano inaffidabili. Il problema è che la maggior parte delle banche centrali non sono così indipendenti come molti credono. In un contesto globale caratterizzato da polarizzazione politica, onerosi oneri del debito pubblico, tensioni geopolitiche e deglobalizzazione, l’autonomia delle banche centrali non può essere assoluta. In quanto tecnocrati non eletti, i banchieri centrali possono avere indipendenza operativa a breve termine, ma in ultima analisi sono i governi a controllare le nomine e a supervisionare i bilanci. In molti paesi, il governo ha anche il potere di ridefinire i mandati monetari. Gli economisti che bevono Kool-Aid mirati all’inflazione delle banche centrali e considerano sacrosanti gli accordi esistenti non riescono a riconoscere che la convinzione che l’indipendenza della banca centrale possa aiutare a controllare l’inflazione è vecchia di appena quattro decenni. Mentre Finn Kydland e Edward Prescott hanno giustamente ricevuto il Premio Nobel per l’economia nel 2004 per aver sviluppato una teoria della distorsione inflazionistica nella politica monetaria, la soluzione da loro proposta – semplicemente istruire le banche centrali a seguire linee guida specifiche – era piuttosto ingenua. Lo stesso si potrebbe dire dei moderni regimi di inflation targeting o della cosiddetta regola di Taylor. Il problema è che regole semplici incorrono inevitabilmente in periodi in cui funzionano malissimo e devono essere riviste a fondo. Ciò si è verificato, ad esempio, dopo la crisi finanziaria globale, quando la percezione dei banchieri centrali su cosa costituisse un tasso di riferimento restrittivo è cambiata radicalmente; sembra che stia succedendo di nuovo adesso. In questi periodi chiave, le banche centrali sono estremamente vulnerabili alle pressioni politiche.

In effetti, la pandemia di Covid-19 ha riportato in primo piano forze politiche ed economiche a lungo dormienti. Come sostengo in un recente articolo scritto in collaborazione con Hassan Afrouzi, Marina Halac e Pierre Yared, è improbabile che queste forze scompaiano presto. Sebbene il periodo post-pandemia sia stato caratterizzato da una maggiore incertezza, rendendo difficile prevedere le tendenze macroeconomiche, è proprio in questo periodo che le banche centrali tendono ad essere più propense a rischiare un’inflazione elevata piuttosto che una massiccia recessione. Dopotutto, alla gente può non piacere l’inflazione, ma ancora di più non amano le recessioni profonde e le crisi finanziarie.

Con l’impennata delle tensioni geopolitiche e il rallentamento della crescita globale, è probabile che l’incertezza economica rimanga elevata. Ciò è in parte dovuto al fatto che, nonostante i loro fronzoli, i modelli di previsione “nuovi keynesiani” delle banche centrali sono fondamentalmente basati sull’estrapolazione. In altre parole, si comportano bene in condizioni stabili, ma spesso non riescono a prevedere i principali punti di svolta. In momenti così cruciali, quando le banche centrali sono particolarmente vulnerabili alle pressioni politiche, è generalmente molto più produttivo cercare paralleli storici o considerare le esperienze di altri paesi.

A dire il vero, le impennate inflazionistiche non si verificano ogni anno. Ma un’altra ondata di inflazione potrebbe verificarsi prima di quanto previsto dai mercati. Di fronte alle incertezze economiche, le banche centrali potrebbero non puntare a un’inflazione elevata, ma probabilmente adegueranno le loro politiche sui tassi di interesse in modo da rendere tale risultato più probabile di una profonda recessione o di una crisi finanziaria.

Nonostante sia ben nota agli economisti, questa distorsione inflazionistica non è stata riconosciuta dai mercati finanziari, forse perché i messaggi delle banche centrali sono diventati eccezionalmente efficaci negli ultimi decenni.

I banchieri centrali comprendono che non appena i mercati dubitano delle loro intenzioni, i tassi di interesse rifletteranno rapidamente le crescenti aspettative di inflazione. Tuttavia, è improbabile che questa presa di coscienza li aiuti a resistere alle pressioni dei politici, che spesso si concentrano solo sulle prossime elezioni e potrebbero dare priorità ad altre questioni rispetto alla stabilizzazione dell’inflazione a breve termine.

Anche se i governi potrebbero adottare diverse misure per rafforzare l’indipendenza delle banche centrali, tali misure sono improbabili nell’attuale contesto populista. Invece di garantire che l’inflazione rimanga entro l’intervallo target, le banche centrali sono sempre più costrette a concentrarsi su questioni per le quali non dispongono degli strumenti, delle competenze o della legittimità politica necessari, come la disuguaglianza, il cambiamento climatico e la giustizia sociale.

I banchieri centrali mirano senza dubbio a raggiungere i loro obiettivi di inflazione, ma devono sempre diffidare dei loro padroni politici. Per mantenere la propria indipendenza sotto una pressione crescente, le banche centrali dovranno essere flessibili e occasionalmente fare concessioni, il che potrebbe portare a una ripetizione dell’impennata inflazionistica post-pandemia nei prossimi dieci anni.

Di conseguenza, gli investitori realistici dovrebbero capire che, anche se le banche centrali riuscissero a contenere l’elevata inflazione adesso, è destinata a ritornare prima di quanto previsto dalla maggior parte delle previsioni attuali.

La situazione che voi avete di fronte, oggi, è esattamente questa che avete appena letto.

Questo, è il passato recente di noi investitori. E con l’inflazione, l’abbiamo finita qui: fine del discorso.

Detto del passato e dell’inflazione, e ripetuto però che la cosa oggi ha scarsa incidenza sui rendimenti futuri di azioni, obbligazioni, valute e materie prime, ora guardiamo avanti, allo scenario per i prossimi mesi ed anni.

E partiamo dalle cose da NON fare per ciò che riguarda il futuro: e tra le tante, anche qui scegliamo il tema che viene più spesso toccato dai promotori finanziari, dai wealth manager, dai direct banker, dai family banker. L’intelligenza artificiale, ovvero “AI”, che fa ogni mattina comparsa sulle prime pagine dei quotidiani.

Vi domandate quale è l’opinione di Recce’d su questa materia?

La abbiamo anticipata, in pubblico, sia qui nel Blog, sia alla pagina TWIT - TWOO. In numerose occasioni.

Se siamo stati poco chiari, eccovi un riassunto, davvero molto efficace.

Ricordate tutti i rialzisti all’inizio di quest’anno entusiasti del fatto che il rally si stava ampliando oltre i titoli “Magnifici Sette”, e in che modo i guadagni più ampi erano un segno che la crescita del mercato era sostenibile? Non è andata così, per nulla.

Questo mese, quando gli indici hanno raggiunto nuovi record, solo quattro giganteschi titoli tecnologici hanno aggiunto più valore di mercato rispetto al resto dell’indice S&P 500 messo insieme. Una breve esplosione di sovraperformance da parte dei titoli più piccoli sembra essersi nuovamente esaurita.

Nvidia NVDA, , Microsoft MSFT, Apple AAPL e Alphabet GOOGL nel loro insieme hanno guadagnato oltre 1.400 miliardi di dollari questo mese, più degli altri 296 titoli che sono aumentati messi insieme. La metà del guadagno è stata ottenuta da una sola azienda, il produttore di chip Nvidia.

L’intelligenza artificiale ha avuto un andamento sorprendente da quando OpenAI ha presentato ChatGPT al mondo alla fine del 2022, e Nvidia è stata la più grande vincitrice poiché tutti corrono per acquistare i suoi microchip.

Per vedere cosa potrebbe andare storto, tieni presente che questa non è la solita mania speculativa (anche se l’anno scorso si è verificata una mini bolla dell’intelligenza artificiale). I profitti di Nvidia stanno aumentando alla stessa velocità del prezzo delle sue azioni, quindi se c’è una bolla, è una bolla della domanda di chip, non una pura bolla azionaria. Nella misura in cui vi è un errore di prezzo, assomiglia più alle banche nel 2007 – quando i profitti erano insostenibilmente alti – che alle dot-com senza profitti della bolla del 2000.

La minaccia al prezzo delle azioni di Nvidia riguarda quindi le minacce ai suoi guadagni. I rischi sono quattro:

1) La domanda diminuisce perché l’intelligenza artificiale è sovrastimata. Il Fondo monetario internazionale afferma che l’intelligenza artificiale “trasformerà l’economia”. Il presidente Biden afferma che l’intelligenza artificiale è “la tecnologia più importante del nostro tempo”. E i principali fornitori di intelligenza artificiale, incluso l’amministratore delegato di OpenAI, hanno affermato in una lettera congiunta che “mitigare il rischio di estinzione dell’intelligenza artificiale dovrebbe essere una priorità globale”.

Tuttavia, i modelli linguistici di grandi dimensioni rimangono limitati. Devo ancora incontrare qualcuno che sia contento di trovarsi di fronte a un chatbot per il servizio clienti, il cui caso d'uso principale sembra essere quello di cercare di capire come superarlo per parlare con un vero essere umano.

Aiuta i programmatori, ma pochi al di fuori della comunità di programmazione si sono entusiasmati quando, ad esempio, GitHub ha trasformato lo sviluppo del software, molto prima che arrivasse ChatGPT. Copilot di Microsoft può aiutare i principianti a migliorare le presentazioni PowerPoint, il che potrebbe rendere la vita in ufficio un po’ meno noiosa. E aiutare gli utenti con Excel è importante. Ma ancora una volta, una migliore funzione di “Aiuto” normalmente non farebbe battere forte il polso degli investitori.

Non fraintendermi. Sono profondamente colpito dal progresso dei grandi modelli linguistici e dalla tecnologia alla base di ChatGPT. Ma tutti i miei tentativi di usarlo per lavoro comportavano errori che richiedevano più tempo per essere risolti che se lo avessi fatto da solo. È come avere una dodicenne che ci aiuta.

Molti LLM non superano i test di base, spesso in modi divertenti: Google consiglia, ad esempio, di aggiungere colla alla pizza. Il copilota sottolinea il rischio di essere mangiati da un cavolo quando gli viene chiesto come attraversare un fiume con una capra. Sono davvero pronti per la prima serata? Perplexity è un ottimo motore di ricerca assistito dall'intelligenza artificiale, ma la promessa dell'intelligenza artificiale va molto oltre un Google migliore. La tecnologia deve ancora essere all'altezza delle aspettative e il rischio è che ci vorrà molto più tempo di quanto credono gli acquirenti di chip Nvidia.

2) La concorrenza riduce i prezzi. Nvidia regna sovrana nelle unità di elaborazione grafica di fascia alta utilizzate per l'intelligenza artificiale. Ma deve affrontare la concorrenza di clienti ben finanziati come Alphabet e Meta Platforms, una serie di startup e rivali tradizionali come Intel che cercano di recuperare terreno. Anche se non sono così buoni, dovrebbero limitare la capacità di Nvidia di caricare praticamente quello che vuole.

3) Il più grande fornitore di Nvidia, Taiwan Semiconductor Manufacturing, potrebbe volere una fetta più grande. TSMC produce effettivamente i chip. Se aumentasse il prezzo addebitato a Nvidia, nessun altro potrebbe intervenire per sostituirlo in un periodo di tempo ragionevole. Potrebbe non voler rischiare la sua relazione a lungo termine. D'altra parte, potrebbe volere che parte del denaro venga versato in Nvidia.

4) Cosa succede se la scala non conta? I progettisti dei modelli di intelligenza artificiale ritengono che ci sia un vantaggio nel diventare grandi rapidamente. Un maggiore utilizzo raccoglie più dati, il che rende i modelli migliori e attira più utenti, in un circolo virtuoso. Il grande dovrebbe diventare più grande. Una tale frenesia alimenta la domanda di chip IA.

Se l’argomentazione è giusta, molte persone che hanno investito nei modelli che si sono rivelati perdenti avranno sprecato i loro soldi. Anche l'attuale boom della domanda di patatine dovrebbe attenuarsi una volta che gli anche-ran si arrenderanno. Si tratta di una soluzione lontana, ma rappresenta una minaccia per le future vendite di Nvidia.

Se l’argomento della scala è sbagliato, e ciò che le aziende in realtà vogliono sono modelli di intelligenza artificiale più piccoli e dedicati, addestrati in gran parte sui propri dati, o che le startup possano fare intelligenza artificiale altrettanto bene dei giganti, molti soldi saranno stati sprecati.

Gli investitori presuppongono una crescita rapida e continua da parte di Nvidia, con il titolo su un multiplo di 38 volte gli utili futuri. La commercializzazione superveloce degli LLM è diventata la linea di base per gli investitori che hanno spinto al rialzo altri titoli che dovrebbero trarne vantaggio, come i fornitori di elettricità, cavi e data center. È un altro segno di quanto gli investitori abbiano ingoiato l’hype secondo cui sarebbero disposti a scommettere su potenziali beneficiari così lontani del boom dell’intelligenza artificiale.

Temo che il mercato stia prestando troppo poca attenzione ai rischi. L’intelligenza artificiale può essere un grosso problema, ma è improbabile che abbia i risultati che la gente sembra pensare.

Noi di Recce’d riteniamo che nell’articolo che avete appena letto ci sia tutto ciò che è necessario: in modo sintetico, ma viene detto tutto ciò che davvero conta per noi investitori.

Il fatto che queste osservazioni ed analisi oggi NON venga trasmesso alla massa deli investitori (da banche di investimento, da venditori ed agenti commerciali come i promotori finanziari, da stampa e TV) non ci colpisce, non ci spaventa, e non modifica neppure di un millimetro le nostre valutazioni. Che derivano proprio da ciò che avete appena letto: e che restano valutazioni corrette, anche se in questo momento la massa sceglie di NON leggere ciò che è scritto a chiare lettere nel futuro della vicenda “AI”.

“AI” non è e non sarà un fattore decisivo, per le economie e neppure per i mercati finanziari.

Oggi colma un vuoto, un vuoto che riguarda il marketing: “EV” non funziona più, Tesla non funziona più, serve qualche cosa di luccicante per attirare i tordi.

Veniamo invece ai fattori che sono determinanti, sia nel breve, sia nel medio termine, per le performances dei nostri portafogli modello e dei vostri portafogli di investitori.

E quindi parliamo di quello che nel secondo semestre sarà il tema numero uno. Non di sicuro l’inflazione, non di sicuro Nvidia.

Sarà invece il debito, il deficit, ed il suo finanziamento.

Anche in Europa: non ci sono dubbi. Ma noi oggi ci concentriamo sugli Stati Uniti.

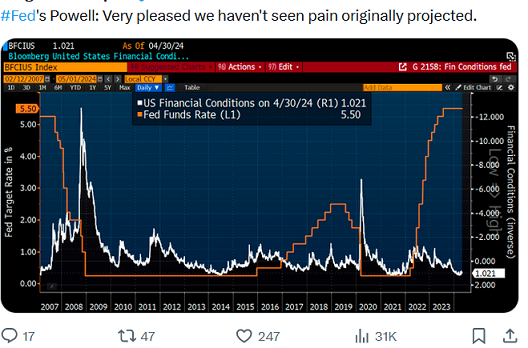

Alla fine di ottobre del 2023, con il rendimento del decennale USA sopra il 5%, il Ministro del Tesoro Yellen tirò fuori dal cilindro una mossa a sorpresa: come leggete nel grafico qui sopra, il Tesoro degli Stati Uniti modificò la sua politica di emissione di titoli di debito, privilegiano le scadenze brevi (2, 3 e 5 anni: che nel grafico sono le tre che stanno più in basso, e di cui aumenta come vedete il peso sul totale).

Ma soprattutto ciò che ebbe peso ed influenza sui mercati fu la scelta di emettere una sempre maggiore quantità dei cosiddetti T-bills, i Buoni del Tesoro in italiano (BOT), a 3 mesi, a 6 mesi, e ad un anno.

Lo vedete guardando, nel grafico sotto, dentro al nostro riquadro giallo: la parte che è in rosso sono i BOT.

Una scelta azzardata, di Yellen (non la prima, questo è certo): nei prossimi 12 mesi, il Tesoro USA si ritrova con 10 mila miliardi di titoli di Stato in scadenza e da rinnovare. Ai tassi di mercato (immagine qui sotto).

Yellen ha scommesso su una futura diminuzione dei tassi di mercato: al 31 maggio 2024, ha perso questa scommessa.

Lo scopo di tutto questo? Nell’immediato, lo scopo è quello di conservare il consenso, mettendo il pubblico in condizione di spendere ciò che ancora non è stato guadagnato (immagine sotto). E questo lo si ottiene facendo nuovo debito, e sempre maggiore debito.

Proprio questo a sua volta genera creando un effetto euforia ed esuberanza, che fa spendere denaro sia nelle automobili Tesla sia nei chip Nvidia.

Noi investitori possiamo, però, in modo facile evitare questa trappola, evitando di andare dietro alla massa.

Ai nostri lettori, noi suggeriamo quindi di rileggere questi dati con attenzione, ed anche di fare un lavoro di analisi accurato, come è necessario.

Che cosa implicano, questi dati, per azioni, obbligazioni, valute e materie prime, nel 2024 e nel 2025?

Può aiutarvi leggere il brano che segue, qui in chiusura del Post. Ma il brano, seppure di elevata qualità, non è sufficiente.

Noi di Recce’d infatti espanderemo questo tema, insieme con altri fattori determinanti per le vostre performances, in futuri Post del Blog, che noi pubblicheremo con la tempistica che ci sarà possibile realizzare.

Nel frattempo, voi fatevi aiutare, da chi ha le competenze necessarie: magari sui social, in chat e nella community. Magari chiedete al direct banker, al personal banker, al family banker, al wealth manager, e a tutti quelli che si fanno chiamare “consulenti” senza esserlo.

Oppure, avete una migliore alternativa: scrivete a Recce’d, e ci parliamo.

Le previsioni a lungo termine di tassi di interesse più alti, secondo il segretario al Tesoro Janet Yellen, rendono più difficile controllare il fabbisogno di finanziamento degli Stati Uniti, il che sottolinea l’importanza di aumentare le entrate nei prossimi colloqui sul bilancio con i legislatori repubblicani. C'è solo un problema. Ha torto.

Secondo lo scenario di base del Congressional Budget Office (CBO), che non ipotizza un solo anno di recessione e conta già con entrate fiscali record, il deficit primario del 2025 raggiungerà gli 851 miliardi di dollari, mentre le spese per interessi netti saliranno a 951 miliardi di dollari. Inoltre, il deficit primario minimo previsto dal 2025 al 2034 sarà pari all’incredibile cifra di 676 miliardi di dollari, con 1.200 miliardi di dollari di spese per interessi netti, mentre il deficit medio annuo sarà probabilmente superiore a 700 miliardi di dollari. Le cifre accumulate sono ancora più preoccupanti. Il CBO stima che il deficit primario aggregato nel periodo 2025-2034 raggiungerà la brutale cifra di 7,4 trilioni di dollari, con spese per interessi accumulate di 12,4 trilioni di dollari. Dobbiamo ricordare che lo scenario di base del CBO prevede l’assenza di recessione e un aumento costante delle entrate fiscali al di sopra del livello record del 2024.

Se le stime ottimistiche del CBO portano alla conclusione che i deficit e le spese per interessi aumenteranno in un’economia in forte espansione, è evidente che nessuna misura sulle entrate metterà fine a questa tendenza disastrosa.

Coloro che sostengono che le misure fiscali ridurranno il deficit hanno un problema con la matematica e la realtà. Non esiste alcuna misura delle entrate in grado di generare 700 miliardi di dollari di entrate aggiuntive ogni anno. Inoltre, non esiste alcuna misura delle entrate che genererà tali entrate annuali aggiuntive, indipendentemente dal ciclo economico. Un solo anno di recessione potrebbe destabilizzare le stime ottimistiche dell’amministrazione.

Il deficit di bilancio insostenibile degli Stati Uniti è un problema e le spese per interessi sono in aumento perché il governo rifiuta qualsiasi forma di disciplina di bilancio.

L'amministrazione ritiene che tutte le spese siano necessarie ma troppo basse e che i soldi guadagnati con fatica siano eccessivi e dovrebbero essere soggetti a tasse più elevate.

I deficit sono sempre un problema di spesa. Solo i burocrati interventisti danno per scontato che il problema siano le entrate. Le entrate fiscali sono cicliche e le spese si consolidano e aumentano più rapidamente delle entrate perché l’amministrazione non ne ottiene mai abbastanza.

Quando l’economia cresce, i governi spendono di più, e quando l’economia si indebolisce, spendono ancora di più, rendendo la spesa in deficit un peso per l’economia che porta al malcontento nei periodi di recessione e di espansione.

Stiamo assistendo ad una proposta mortale per l’economia americana. Il governo rifiuta ogni possibilità di amministrare e pareggiare il bilancio. Il deficit insostenibile sta obbligando a stampare denaro, con conseguente aumento delle tasse e probabilmente un’inflazione persistente. Sei più povero e il governo diventa più grande ogni anno.

Stampando moneta e gonfiando deficit e spesa, la dimensione del governo nell’economia cresce più velocemente di quella dei settori privato e produttivo. La dimensione del governo aumenta durante le recessioni aumentando la spesa per combatterle, e aumenta anche durante le recessioni economiche aumentando le tasse e creando inflazione, che è una tassa nascosta.

Ciò a cui stiamo assistendo è una lenta nazionalizzazione dell’economia. Le piccole imprese e le famiglie soffrono a causa dell’aumento delle aliquote perché il governo ha creato inflazione e portato i deficit a livelli insostenibili, e il governo richiede maggiori entrate fiscali.

Il trucco, come sempre, sarà quello di ingannarci sostenendo che le tasse verranno imposte solo ai ricchi. Un sistema fiscale ingiusto non è meno ingiusto se colpisce solo una piccola parte dei cittadini. Tuttavia, non ha nemmeno importanza. Non c’è modo in cui il governo possa aumentare le entrate senza trasferire un onere enorme alla classe media attraverso l’inflazione, una tassa nascosta e imposte dirette e indirette più elevate.

Non c’è modo in cui l’amministrazione possa colmare un buco strutturale di bilancio annuale di 700 miliardi di dollari con “tasse sui ricchi”. Pertanto, quando parlano di compromesso, ciò che intendono è che la classe media e le piccole imprese continueranno a soffrire.

Secondo il sito web Fiscal Data del Tesoro, la spesa pubblica ha già raggiunto i 3,82 trilioni di dollari da gennaio a maggio, con un aumento del 6% rispetto allo stesso periodo del 2023. Solo se consideriamo l’aumento su base annua finora, pari a 208 miliardi di dollari, non esiste alcuna misura delle entrate che avrebbe raccolto tale importo dai ricchi, dalle aziende o da chiunque altro.

Secondo il sito web Fiscal Data del Tesoro, la spesa pubblica ha già raggiunto i 3,82 trilioni di dollari da gennaio a maggio, con un aumento del 6% rispetto allo stesso periodo del 2023. Solo se consideriamo l’aumento su base annua finora, pari a 208 miliardi di dollari, non esiste alcuna misura delle entrate che avrebbe raccolto tale importo dai ricchi, dalle aziende o da chiunque altro.

Considerando che Yellen e l’amministrazione Biden non sono disposti nemmeno a moderare la folle tendenza della spesa pubblica, la Federal Reserve si trova nella posizione di cercare di frenare il costo del debito rallentando il percorso di normalizzazione del bilancio.

Ciò significa che la Fed abbandona la lotta contro l’inflazione perché la politica fiscale non riesce a ridurre le pressioni inflazionistiche. Così facendo, la Fed sta involontariamente trasferendo l’intero peso della normalizzazione della politica e dei tassi più alti al settore produttivo, mentre il Tesoro guarda all’enorme deficit e pensa: “Bene, dobbiamo raccogliere più entrate”. Tu paghi.

C’è solo un modo per evitare che il dollaro USA perda ulteriore potere d’acquisto e che gli Stati Uniti diventino un’economia stagnante e improduttiva: ridurre le dimensioni del governo. Se ritieni che il governo sia troppo piccolo, preparati a diventare più povero perdendo il tuo salario reale e la capacità di arrivare a fine mese. Se vuoi più governo, lo avrai. E lo pagherai più del dovuto. Inflazione, tasse più alte e salari più bassi sono il prezzo di un maggiore controllo statale. Sempre.