La Grande Presa in Giro finisce oggi

Alcool: quello che ubriaca e confonde le idee.

Che cosa c’è di meglio di una parodia di Seinfeld (celeberrima serie TV) per descrivere lo stato attuale degli affari?

La Grande Presa in Giro finisce oggi.

Chi ci ha guadagnato davvero? Non gli investitori, non i risparmiatori: questo, ormai è una certezza.

E quanto ci è costata? A tutti quanti?

Ne scriveremo in un prossimo, e dettagliato, Longform’d, che stiamo preparando in queste ore.

Il Post di oggi, invece, lo dedichiamo ancora alla stretta attualità, come abbiamo già fatto domenica scorsa.

La scelta deriva da un fatto: nelle ultime sei settimane, il quadro si è definito. Le molte incertezze di inizio 2024 si sono risolte. Come abbiamo scritto domenica scorsa qui nel Post, è rimasta una sola strada davanti a noi investitori. E chi aveva scritto, e detto, dei tagli dei tassi ufficiali già a Marzo 2024 è un clown. Il solito clown.

I politici e i funzionari dello Stato, inclusi quelli che ricevono uno stipendio statale per guidare la Banca Centrale, hanno scelto di ripercorrere la strada già percorsa per tutti il 2021. Ovvero, hanno scelto di ignorare l’esistenza del problema, fino all’estremo. Fino al punto in cui non sarà più possibile negarla.

Alcool: come si dava agli indigeni, per tenerli buoni, ai tempi in cui si andava alla scoperta di nuove terre di oltremare.

Tutti ricordate la “inflazione transitoria”. Alcool per ubriacare.

Le implicazioni sono evidenti: guardate i prezzi oggi dei vostri BTp in portafoglio, delle vostre GPM, dei vostri Fondi Comuni. Vi hanno tosato, e non è finita. Fatevi due conti. Aprite gli occhi. Risvegliatevi.

Nelle prossime settimane, le cose diventeranno ancora più evidenti.

Nello specifico dei mercati finanziari, le ricadute saranno simili a quelle del 2022, anno che viene citato nell’immagine qui sopra, ma questa volta risulteranno decisamente più profonde.

Alcuni investitori, come ad esempio noi di Recce’d, si sono già preparati, disponendo il proprio portafoglio nel modo ottimale per approfittarne.

Altri lo faranno proprio all’ultimissimo minuto.

Altri ancora dicono che “ma dai, che alla fine tutto si aggiunta, non drammatizziamo”, e faranno la medesima fine che fecero nel 2022. Solo un po’ peggio.

La scelta dei politici e dei funzionari pubblici, pagati con stipendi pubblici, come già detto, è la medesima fatta già nel 2021: fingere di non vedere ciò che a tutti è evidente.

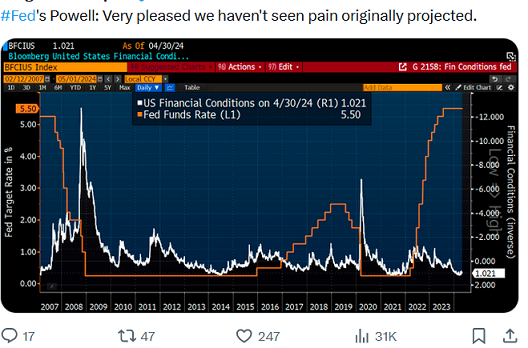

Mercoledì scorso, il Capo della Federal Reserve ha detto di essere felice che non ci siano state quelle sofferenze che originariamente erano state previste I’immagine qui sopra).

Quello che Powell afferma, nell’immagine qui sopra, è impossibile. Semplicemente: non esiste.

Per noi di Recce’d, risulta difficile da credere che si sia arrivati ad un simile livello di irresponsabilità.

Invece di domandarsi il perché, un rialzo dei tassi ufficiali di interesse del 5% non abbia prodotto, di fatto, alcuna conseguenza sull’economia degli Stati Uniti, Jerome Powell se ne compiace.

Come ogni politico, deve compiacere i propri elettori. A costo di raccontare tante balle, proprio come fanno i politici.

Jerome Powell è un uomo ovviamente molto intelligente e molto preparato. Ha fatto una scelta. va detto che questa linea è la medesima che viene scelta, giorno dopo giorno, sia in Europa sia in Giappone.

La scelta di negare l’evidenza.

In questo caso, non serve neppure un lavoro di analisi.

I fatti sono sotto gli occhi di tutti. Noi di Recce’d li abbiamo evidenziati, con regolarità, sia alla pagina MERCATI del sito, sia alla pagina TWIT - TWOO durante la giornata di mercato, sia qui nel Blog durante weekend.

Le analisi, gli approfondimenti, e le ricadute sulla gestione dei portafogli li riserviamo al nostro Bollettino quotidiano (The Morning Brief) e poi alle nostre pubblicazioni EXTRA, oltre che ovviamente alla nostra Lettera al Cliente di cui stiamo preparando una nuova edizione.

Ritornando all’attualità, come abbiamo detto la scelta di oggi è identica a quella che fu fatta nel 2021 (inflazione transitoria) ma questa volta le ricadute sui mercati saranno più ampie profonde, rispetto al 2022.

Politici e funzionari dello Stato hanno fatto una scelta molto molto rischiosa. E sulla nostra pelle.

C’è una seconda differenza, rispetto al 2022: nel 2024, i tempi di reazione dei mercati finanziari saranno estremamente più rapidi. Tutto accadrà in un flash. Come in un crash.

Da che cosa si ottiene questa certezza? Semplice: dalla lettura dei dati.

Leggendo i dati, si capisce che si tratta di una Grande Bluff: quello del pokerista, che sa di avere già perso la mano di poker, perché in mano ha soltanto brutte carte..

Al contrario noi di Recce’d abbiamo in mano tutte le carte più forti, e vincenti.

Esattamente come si rivelò vincente, la nostra scelta di portafoglio, due anni fa: ma la posta che si raccoglie, nel 2024, è molto più ampia.

La scelta della “tattica del Grande Bluff” è una mossa difensiva, che è tipica di chi ha già perso il controllo delle cose: ed è quindi una scelta obbligata, sia per i politici delle Banche Centrali, sia per le Aziende che sono in difficoltà.

La tattica del bluff appena descritta è una scelta che ha l’obbiettivo esplicito di danneggiare tutti noi investitori.

A quella tattica, noi investitori dobbiamo opporre una strategia. Dobbiamo opporre la nostra consapevolezza. Lucidità, analisi, e mosse azzeccate nei portafogli titoli.

Perché la tattica del bluff si esaurisce in tempi stretti, come tutti avete toccato con mano due anni fa. E come già scritto, questa volta i tempi saranno decisamente più stretti, come in un flash.

Torniamo quindi a suggerire a tutti i lettori di seguire ogni giorno i livelli: il 5000 dello S&P 500, il 500 dello Stoxx 600, il 3000 dell’indice cinese, il 5% del Treasury decennale, il 2,50% del Bund decennale.

Da questi livelli, da ognuno di essi, possono partire movimenti improvvisi e non controllabili da nessuno.

Ogni portafoglio, oggi, deve essere pronto ad affrontare questo improvviso aumento di volatilità.

Vi sarà utile leggere ciò che proprio ieri affermavano questi nostri amici, nel brano che chiude il nostro Post.

Lasciamo a voi, amici lettori, il piacere ed il divertimento di immaginare ciò che succederà ai vostri risparmi nelle prossime settimane. Si può immaginare che ciò che oggi viene pagato 100 verrà poi rivenduto a 20?

Il 2024 sarà un anno memorabile, per tutti gli investitori..

“Rompere qualcosa da qualche parte”

Questa è una Federal Reserve dipendente dai dati. Lo abbiamo sentito un milione di volte. E quindi, abbastanza logicamente, ciò rende dipendenti anche i dati di mercato. Lo abbiamo visto migliaia di volte, e ogni piccola nuova informazione ha sconvolto azioni e obbligazioni. Il rapporto sull’occupazione di oggi non è stato diverso, dato l’impulso istintivo iniziale delle azioni e un immediato rally dei titoli del Tesoro.

Quella corsa sulle montagne russe nei mercati statunitensi, ha detto Mohamed El-Erian, minaccia di diventare un problema crescente, anche con una stampa dei libri paga “che piacerà alla Fed e farà piacere ai mercati”. "Questa volatilità nella struttura dei tassi di interesse sta causando il caos in altre parti del mondo quando i tassi statunitensi oscillano tanto quanto nel breve termine", ha affermato El-Erian, presidente del Queens' College, Cambridge, e Bloomberg Opinion editorialista. “Questa volatilità, che stiamo continuando a livello dei tassi, rischia – temo – di rompere qualcosa altrove, ed è quello che dobbiamo tenere d’occhio”.

I nuovi occupati degli Stati Uniti sono inferiori alle stime Questa è stata un’economia difficile da comprendere. Il rapporto di aprile sui libri paga non agricoli è arrivato con una sfumatura di Riccioli d’oro: né troppo debole, né troppo forte. Per i mercati, giusto.

Tuttavia, in linea con l’idea che siamo sempre a un solo dato di distanza da una nuova narrativa economica, è difficile trovare un accordo sul quadro generale.

Oggi su Surveillance, Sarah Wolfe di Morgan Stanley ha delineato uno scenario di atterraggio morbido in cui le famiglie a basso reddito sono già in recessione, anche se le famiglie a reddito più alto sostengono ampie fasce dell’economia. Ieri, Andrew Hollenhorst di Citigroup aveva una visione diversa: un atterraggio duro con un rapido aumento della disoccupazione e quattro tagli dei tassi nel 2024. Rosenberg ha suggerito che la reazione degli investitori oggi è stata così forte a causa del sentimento ribassista che emerge dai dati, nonostante i segnali del presidente della Fed Jerome Powell secondo cui gli aumenti dei tassi erano fuori discussione.

Il rapporto sull’occupazione ha confermato “quello che abbiamo sentito da Jay Powell mercoledì: ‘Cosa, mi preoccupo dell’inflazione? No, le cose rallenteranno, non sovraeccitarti’”, ha detto Rosenberg. “Penso che questo sia un po’ dovuto alla sovraeccitazione sul lato short che viene espulsa dai mercati in questo momento”.

Tuttavia, El-Erian è preoccupato per l’eccessiva dipendenza della Fed da dati retrospettivi come le buste paga, che crea la possibilità che un taglio dei tassi possa arrivare troppo tardi. Si è concentrato su una crescita salariale più fredda del previsto e sull’aumento della disoccupazione al 3,9%, dicendo che ha il 4,5% come linea rossa da tenere d’occhio.

“Ricordate, soprattutto per quanto riguarda i redditi bassi, che i salari sono fondamentali per il consumo e per la crescita economica”, ha affermato. “Il reddito salariale è assolutamente fondamentale per il benessere di questa economia”.

“Chris Verrone di Strategas vede sacche di “intrusione narrativa” nel mercato azionario mentre gli investitori estendono le loro spiegazioni per spiegare cambiamenti che sono, in realtà, più fondamentali.