Prendendo esempio da Jerome Powell, Gran Capo della Federal Reserve, che ogni tre mesi ci ha abituato ad una inversione ad U nella sua visione delle cose, anche noi di Recce’d (per una volta) facciamo una inversione ad U.

No, non fraintendeteci: non è cambiata la nostra visione delle cose. E non c’è alcuna necessità di modificarla, guardando ai fatti.

La nostra (ben più contenuta) inversione ad U sta semplicemente nel fatto che, contrariamente a quanto abbiamo scritto sette giorni fa, per una settimana ancora il nostro Post del weekend si occupa di attualità.

La settimana prossima, il nostro Blog tornerà ma dedicarsi alla messa a punto della strategia di investimento, come succede da ormai quindici anni.

Oggi però, costretti da una attualità veramente troppo ricca, commentiamo in modo sintetico i fatti più recenti: perché i fatti della settimana appena conclusa sono così tanto rappresentativi, da offrire una opportunità eccellente per sintetizzare ciò che sta accadendo davanti ai vostri occhi.

Nei fatti degli ultimi cinque giorni, trovate tutti gli elementi di una strategia vincente per la gestione del vostro risparmio.

Che è quella che Recce’d mette in pratica per il proprio Cliente.

Rivediamo, dunque, eventi, dati e notizie dell’ultima settimana.

Al tempo stesso, tuttavia, proprio in questo Post (nella parte finale) trovate una anticipazione che riguarda la strategia di portafoglio: che verrà poi ripreso nel Post successivo a questo.

La reazione immediata alla trimestrale di Nvidia ve la ricordiamo con la parte alta dell’immagine sopra.

Chi è a capo di Nvidia ve lo ricordiamo con l’immagine della parte bassa.

La reazione immediata non è stata quella alla quale avevano lavorato, da tre mesi, tutte le banche globali di investimento, e la gran parte dei venditori deambulanti in Italia.

Nelle ultime settimane Recce’d ha spiegato, anche attraverso la propria pagina TWIT - TWOO, perché oggi Nvidia resta fuori dal nostro universo investibile (nonostante abbia raggiunto i 1000 dollari di prezzo).

Nvidia è una storia confezionata, in modo accurato, dal marketing dell’industria finanziaria: come accadde qualche anno fa per Tesla. Oggi Tesla è scivolata del tutto nelle retrovie, è un nome fuori moda.

La storia di Nvidia è stata interamente costruita su “AI”: un tema non nuovo(ricordiamolo), che circolava già sui mercati finanziari negli Anni Novanta.

In materia di “AI” ha scritto il 3 marzo scorso Noam Chomsky che leggete qui di seguito-

Per completezza, va aggiunto che il giorno dopo la pubblicazione della trimestrale Nvidia, il sito di Yahoo pubblicava questa notizia.

L’indice della Borsa USA ha chiuso la settimana senza variazioni. Che cosa ci hanno detto, i mercati, in questa occasione?

La ricerca di una spiegazione alla reazione immediata dei mercati è ancora in corso: e non bisogna mai prendere per buona una reazione immediata dei mercati, perché è sempre e solo la figlia della confusione.

Al tempo stesso, è importante osservare anche tutti gli altri fatti successi in quelle ore.

Un esempio? I Verbali della Federal Reserve, pubblicati la stessa sera.

La stessa CNBC, poche ore dopo la trimestrale di Nvidia, e capita l’aria che tirava, ha dato più spazio a Jamie Dimon che a Nvidia.

In aggiunta sempre in quelle medesime ore si è espresso il Grande Capo di Goldman Sachs

Il capo di Goldman Sachs non dice le stesse cose che dicono e scrivono quelli che in Goldman Sachs lavorano come venditori che piazzano azioni ed obbligazioni nei vostri portafogli.

Lo stesso accade per Jamie Dimon e JP Morgan.

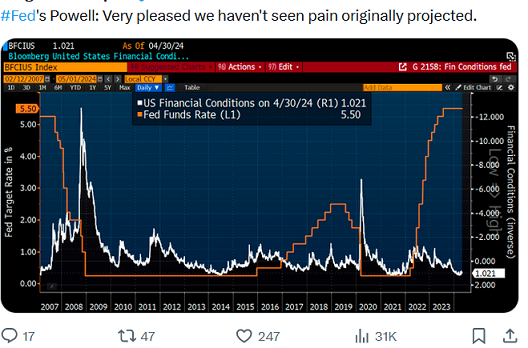

Entrambi, poi, non dicono quello che Powell ebbe a dire il 4 maggio scorso.

Neppure i Verbali di quella stessa riunione del 4 maggio scorso dicono ciò che Powell poi disse in conferenza stampa la medesima sera (immagine sotto).

Tutto molto curioso, e degno di attenzione. Forse, merita più attenzione di Nvidia? A voi lettori la decisione.

36 ore dopo, il venerdì 24, poi arriva anche Janet Yellen, Ministro del Tesoro USA e sicuramente il personaggio più pericoloso, oggi, per tutti noi investitori.

Il maggiore responsabile della ripresa dell’inflazione globale spiega al Financial Times che “molti americani soffrono ancora per l’inflazione”.

Guardando la cosa dall’alto, con distacco.

Non è la irresponsabilità a colpirci: quella, ce la eravamo già capita, e da anni. E neppure la sfrontatezza, l’arroganza.

Ci colpisce invece rileggere, oggi come negli Anni Settanta, sempre le medesime frasi, ripieghi e scappatoie. Leggete qui sotto.

Notate come si faccia riferimento ad un controllo statale dei prezzi. E poi, agli aumenti dei salari. Gli aumenti dei salari presentati come cosa “positiva”. E quindi: auspicabile anche in futuro.

Pur sapendo che, in questo modo, non se ne esce, né si uscirà in futuro.

Tutto questo, gli investitori lo hanno già visto. Ma fino ad oggi (forse perché è passato molto tempo) non tutti lo hanno riconosciuto.

Saranno costretti a riconoscerlo.

Come leggete qui sopra, con grandissima lentezza, ma pure alla Federal Reserve stanno prendendo atto della situazione. Ottusi? Oppure ci sono cose che al pubblico è meglio non dire?

E, nelle dichiarazioni della Federal Reserve, dal 21 maggio del 2024, è ritornato un altro tema, che fu trattato già molti anni fa. Poi, è stato più comodo fare finta di averlo dimenticato.

Si chiama eccesso di esuberanza sui mercati finanziari.

Tradotto in pratica, tutto questo dove ci porta?

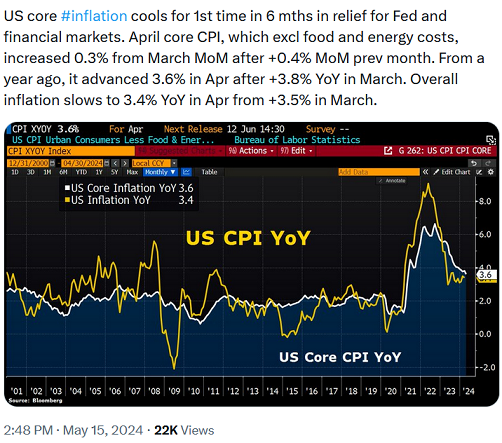

Ad un fatto molto semplice: subito dopo che è stato pubblicato il più recente dato per l’inflazione negli Stati Uniti, Recce’d ha scritto (anche sul sito, alla pagina TWIT - TWOO): “ieri non è successo nulla”.

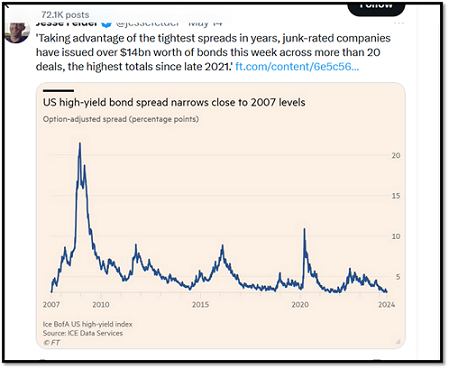

E adesso, lo potete constatare nel grafico che segue.

Venendo al pratico, e ai soldoni, che a inizio 2024 ha abboccato a slogan commerciali del tipo “questo è l’anno dei bonds” oppure “correte a comperare i BTp, a fine maggio è già sott’acqua, e non di poco.

Come nel 2022.

Per completezza, è utile ed è giustificato osservare che non tutti gli investitori in obbligazioni stanno perdendo soldi.

C’è una categoria che guadagna.

Sono quelli che hanno investito in high yield, le obbligazioni “spazzatura”.

Per quale ragione, in fasi di mercato come quella del post-2020 una parte degli investitori (quella che non guarda lontano, quella più miope, e quella che rincorre quello che fanno gli altri) usa il proprio risparmio per acquistare titoli che anche i media chiamano “spazzatura”?

Per quale ragione c’è questa rincora alla scarsa qualità, nulla in alcuni casi?

Come è possibile che la massa venga in alcuni periodi prima confusa, poi impaurita, ed infine accecata, fino al punto di adottare comportamenti collettivi isterici, ai limiti della auto-distruzione?

Vi aiuterà la lettura del Wall Street Journal.

Recce’d poi, a partire da lunedì presenterà al Cliente il proprio lavoro di analisi su questa classe di asset finanziari.

Se l’economia americana è destinata ai guai, nessuno lo ha detto al mercato dei titoli spazzatura.

Il premio che gli investitori richiedono per detenere debito di società sub-investment grade invece che di titoli del Tesoro relativamente sicuri si è ridotto quasi ai minimi dell’era della pandemia, segno della diminuzione delle preoccupazioni per un rallentamento economico che causerebbe un grande aumento di default e fallimenti.

Il debito a basso rating è stato travolto da un ampio rally del mercato alimentato da segnali di raffreddamento dell’inflazione e dalle speranze di tagli dei tassi di interesse. Secondo Refinitiv Lipper, attratti da rendimenti intorno all’8%, gli investitori hanno finora investito 3,7 miliardi di dollari netti in fondi di obbligazioni spazzatura, secondo Refinitiv Lipper, i primi afflussi in quel periodo dal 2020.

Tale domanda ha alimentato le vendite di obbligazioni da parte di società tra cui Jack Dorsey’s Block e la Icahn Enterprises di Carl Icahn nelle ultime settimane. Complessivamente, secondo PitchBook LCD, quest’anno fino a metà maggio le imprese a basso rating hanno emesso 131 miliardi di dollari di debito di grado speculativo, rispetto ai circa 71 miliardi di dollari dello stesso periodo del 2023.

Gli investitori e gli analisti osservano attentamente le obbligazioni spazzatura perché le società con rating di credito più deboli tendono ad essere colpite per prime dai problemi economici. La forte domanda in quel paese, insieme alla recente impennata dei profitti tra le società S&P 500, alimenta le speranze che l’economia si raffreddi abbastanza da far scendere i tassi, senza scivolare in una recessione.

“I mercati continuano a credere che ci sarà un atterraggio morbido”, ha affermato Matt Brill, responsabile del credito investment grade per il Nord America presso Invesco. “I rendimenti complessivi stanno invogliando gli acquirenti a investire, e ci sono poche preoccupazioni per un’economia in declino”.

Le obbligazioni di tutti i tipi si stanno riprendendo dopo tre mesi consecutivi di dati sull’inflazione più caldi del previsto che hanno scosso i mercati, minando le speranze degli investitori per i tagli dei tassi di interesse. Ora, secondo i dati del CME Group, i segnali di un raffreddamento degli aumenti dei prezzi hanno riacceso le scommesse secondo cui la Federal Reserve potrebbe tagliare i tassi più di una volta quest’anno.

Molte aziende stanno approfittando della domanda degli investitori per rifinanziare il debito esistente. SS&C Technologies, che fornisce software per i servizi finanziari e l’industria sanitaria, ha recentemente emesso 750 milioni di dollari di obbligazioni che scadranno nel 2032 per contribuire a ripagare il debito a tasso variabile in scadenza nell’aprile 2025.

Grazie ai tassi di interesse sottostanti più elevati, le obbligazioni sono state vendute con un rendimento del 6,5%, un punto percentuale in più rispetto al rendimento iniziale delle obbligazioni più vecchie della società emesse nel 2019. Tuttavia, il premio, o spread, per i Treasury è stato di 1,91 punti percentuali: o un punto percentuale inferiore allo spread iniziale sulle obbligazioni vendute nel 2019. Ciò suggerisce che gli investitori consideravano le nuove obbligazioni meno rischiose rispetto a quelle più vecchie quando furono emesse per la prima volta.

Lo sforzo di rifinanziamento di SS&C Technologies includeva anche un prestito di 3,9 miliardi di dollari, che era più grande di quanto inizialmente previsto a causa della domanda più forte del previsto da parte degli investitori.

"Abbiamo colto un'apertura per quanto riguarda i tempi del rifinanziamento", ha affermato Brian Schell, direttore finanziario di SS&C Technologies. In passato la società ha utilizzato principalmente il debito per finanziare fusioni e acquisizioni.

All’inizio dell’anno, Allied Universal, un fornitore di servizi e sicurezza per strutture, aveva circa 1,9 miliardi di dollari di debito garantito con scadenza nel 2026. A febbraio, la società ha rifinanziato 1 miliardo di dollari di quel debito, estendendone la scadenza fino al 2031. Più recentemente, ha attinto i mercati obbligazionari sono tornati per 500 milioni di dollari dopo aver visto un rapporto sull'occupazione più debole del previsto e un persistente restringimento degli spread.

“È stato un affare opportunistico per noi”, ha affermato Lasse Glassen, responsabile globale delle comunicazioni e delle relazioni con gli investitori di Allied Universal. "Abbiamo approfittato delle buone condizioni."

Ci sono segnali di stress in agguato. Secondo un’analisi di Moody’s Ratings, nei 12 mesi fino a marzo il tasso di default è salito al 5,8% per gli emittenti di obbligazioni spazzatura, il livello più alto in tre anni. Questa cifra include i fallimenti e le ristrutturazioni extragiudiziali del debito.

L’aumento riflette le attuali difficoltà finanziarie di alcune società di private equity che avevano faticato a rifinanziare il debito ai tassi più elevati di oggi, ha affermato Julia Chursin, analista senior del team di finanza a leva e credito privato di Moody’s.

"Siamo in questo ambiente favorevole in cui tutti vogliono guadagnare un po' di rendimento extra e assumere un po' più di rischio di credito, ma il rischio di credito sta aumentando", ha affermato Kevin Loome, gestore di portafoglio high yield presso T. Rowe Price.

Tuttavia, fattori tecnici potrebbero mantenere gli spread sulle obbligazioni ad alto rendimento relativamente bassi. Negli ultimi anni, sempre più aziende sono entrate nel territorio investment grade, o vi sono tornate, mentre meno sono cadute nella spazzatura. Ciò riduce l’offerta disponibile per gli investitori, hanno detto gli analisti.

“Si tratta di più denaro che insegue la stessa quantità di titoli in circolazione, e anche questo è stato di grande supporto alle valutazioni di mercato”, ha affermato Michael Anderson, responsabile della strategia creditizia statunitense presso Citigroup.

Le obbligazioni high yield si vendono dunque anche se i tassi salgono: ma si vendono soltanto a quelli che sposano la visione che viene esplicitata nell’articolo. Il soft landing.

Come vi abbiamo documentato poco più in alto, questa visione delle cose oggi non è condivisa da tutti. Per molti, è rosea ma non è realistica.

Ma questa visione serve: serve, come avete appena letto, agli intermediari dei mercati finanziari, che sono da un lato le banche internazionali di investimento, e dall’altro poi le Reti nazionali di promotori finanziari, che si occupano di “piazzare la merce” a voi investitori finali.

Molti sono quelli che abboccano, quando vedono la cedola al 6,5%: non sapendo, o non ricordando, recenti episodi del passato, che hanno toccato anche un ampio numero di risparmiatori italiani.

Che però, hanno la memoria corta. Davvero troppo corta: non arriva neppure al 2009, quando una massa di investitori fu costretta a piangere sul proprio rendiconto dalle obbligazioni Lehman Brothers.

Stiamo parlano delle obbligazioni, per chi non lo ricordasse. Delle obbligazioni, e non delle azioni Lehman Brothers.

Come promesso, chiudiamo il Post guardando in avanti, e staccandoci dalla stretta attualità.

Ritorniamo a parlare, nel brano conclusivo, della strategia per gestire il portafoglio titoli nel suo complesso.

Alla fine del mese di maggio serve ricostruire una visione di insieme, dopo i tantissimi fatti, di grande significato, che abbiamo visto nelle ultime cinque settimane.

Affidiamo questo compito a Jamie Dimon, che parla qui di seguito, e vi dice che cosa dovete fare oggi, se volete ottenere dal vostro portafoglio in titoli un risultato almeno decente, dopo anni ed anni di vostra grande insoddisfazione.

Dovete definire una strategia vincente, come è vincente la nostra. Parliamone.

Il presidente e amministratore delegato di JPMorgan Chase, Jamie Dimon, afferma che non si può escludere un “atterraggio duro” per gli Stati Uniti.

Quando Sri Jegarajah della CNBC gli ha chiesto della prospettiva di un atterraggio duro, Dimon ha risposto: “Potremmo davvero vederne uno? Naturalmente, come potrebbe qualcuno che legge la storia dire che non esiste alcuna possibilità?

Il CEO è intervenuto al JPMorgan Global China Summit a Shanghai.

Dimon ha affermato che il risultato peggiore per l’economia statunitense sarà uno scenario di “stagflazione”, in cui l’inflazione continua a salire, ma la crescita rallenta in un contesto di elevata disoccupazione.

“Osservo la gamma di risultati e, ancora una volta, il risultato peggiore per tutti noi è ciò che chiamate stagflazione, tassi più alti, recessione. Ciò significa che i profitti aziendali diminuiranno e supereremo tutto questo. Voglio dire, il mondo è sopravvissuto a tutto ciò, ma penso solo che le probabilità siano state più alte di quanto pensano gli altri.

Tuttavia, Dimon ha affermato che “il consumatore è ancora in buona forma” – anche se l’economia scivola nella recessione. Ha sottolineato il tasso di disoccupazione, che è inferiore al 4% da circa due anni, aggiungendo che i salari, i prezzi delle case e quelli delle azioni sono in aumento.

Jamie Dimon, CEO di JPMorgan Chase & Co, arriva per un'audizione della commissione del Senato per le banche, l'edilizia abitativa e gli affari urbani a Capitol Hill il 22 settembre 2022 a Washington, DC. La commissione ha tenuto l'udienza per la supervisione annuale delle più grandi banche della nazione.

Detto questo, Dimon ha sottolineato che i livelli di fiducia dei consumatori sono bassi. “Sembra che ciò sia dovuto principalmente all’inflazione. ...I soldi extra derivanti dal Covid stanno scendendo. È ancora lì, sai, nel 50% più basso è quasi sparito. Quindi lo chiamerò normale, non male.

I verbali della riunione di maggio della Fed pubblicati mercoledì hanno mostrato che i politici sono diventati più preoccupati per l’inflazione, con i membri del Federal Open Market Committee che hanno indicato di non avere fiducia nell’allentare la politica monetaria e nel tagliare i tassi.

In merito alla tempistica dei tagli della Fed Dimon ha affermato che i tassi di interesse potrebbero ancora salire “un po’”. “Penso che l’inflazione sia più viscosa di quanto si pensi. Penso che le probabilità siano più alte di quanto altri pensino, soprattutto perché l’enorme quantità di stimoli monetari fiscali è ancora nel sistema, e forse sta ancora alimentando parte di questa liquidità”.

Il mondo è pronto per un’inflazione più elevata? “Non proprio”, ha avvertito.

Secondo il FedWatch Tool del CME, circa la metà dei trader intervistati prevede un taglio di 25 punti base entro settembre. La Fed ha previsto tagli di tre quarti percentuali per tutto il 2024, ma solo se il mercato lo consentirà.

Alla domanda sulla prospettiva e sui tempi delle riduzioni dei tassi, Dimon ha affermato che le aspettative del mercato “sono piuttosto buone. Non hanno sempre ragione”. “Il mondo ha detto che [l’inflazione] sarebbe rimasta al 2% per tutto il tempo. Poi dice che andrà al 6%, poi dice che andrà al quattro. ... È stato sbagliato al 100% quasi ogni volta. Perché pensi che questa volta sia la volta giusta?"

JPMorgan utilizza la curva implicita per stimare i tassi di interesse, ha detto, aggiungendo: “So che sarà sbagliato. “Quindi solo perché dice X, non significa che sia giusto. È sempre sbagliato. Torniamo a qualsiasi punto di flessione dell’economia di sempre, e la gente pensava X e poi si sbagliava completamente due anni dopo”, ha detto.