L’idea della pentola a pressione la abbiamo presa a prestito da un collega, un gestore che opera dagli Stati Uniti: un vero gestore (non un venditore) che in una recente analisi, caratterizza la situazione attuale come “un’economia ad alta pressione”, a sua volta prendendo l’espressione a prestito dall’economista Arthur Okun.

Leggiamo.

Decenni fa, l’economista Arthur Okun – presidente del Council of Economic Advisors sotto Lyndon Johnson – sosteneva quella che chiamava “un’economia ad alta pressione”. Intendeva uno in cui le politiche espansionistiche potevano creare una crescita del prodotto interno lordo superiore alla media insieme a una bassa disoccupazione, determinando non solo un’economia forte, ma anche guadagni sproporzionati di posti di lavoro per i gruppi più vulnerabili. Questo è esattamente il tipo di politica che l’amministrazione Biden ha perseguito, finora con successo.

A gennaio sono stati aggiunti 353.000 nuovi posti di lavoro, il doppio di quanto ci si aspettasse, e gli incrementi sono stati riscontrati in quasi tutti i settori e le categorie di lavoro. L’America ha 1,4 posti di lavoro disponibili per ogni disoccupato, molto al di sopra della norma storica. Ciò rende questo il mercato del lavoro più forte almeno dagli anni ’60. Tutto questo, con l’inflazione tornata a livelli tollerabili e i mercati in forte espansione. Gli Stati Uniti stanno godendo, come ha recentemente affermato il segretario al Tesoro Janet Yellen, di una ripresa che è “notevole sia per la sua velocità che per la sua equità”.

Quindi, cosa c’è che non va nell’economia ad alta pressione?

Niente, tranne il fatto che i punti di pressione potrebbero non sempre inclinarsi al rialzo. A causa del livello altissimo dei mercati, della quantità di stimoli fiscali in gioco, della geopolitica estremamente imprevedibile e del fatto che né la recessione del 2020 né la ripresa sono state storicamente tipiche, l’economia ad alta pressione potrebbe facilmente sfogarsi in entrambe le direzioni.

Ci sono tre punti di pressione che sto osservando attentamente.

Il primo e più importante è il fatto che questo non è semplicemente un normale ciclo economico. Sebbene sia molto difficile sostenere che le nuove politiche economiche dal lato dell’offerta dell’amministrazione Biden non stiano funzionando, o che questa ripresa sia in qualche modo un miraggio, è anche importante ricordare che gli ultimi tre anni sono stati estremamente atipici a causa del Covid-19, la guerra in Ucraina e la crisi del debito cinese, tra le altre cose. Ciò rende molto più difficile utilizzare i dati storici per prevedere il futuro. Come ha affermato in una nota recente l’amministratore delegato per la macroeconomia globale di TS Lombard, Dario Perkins, ci sono ancora tutti i tipi di distorsioni macroeconomiche che si fanno strada nel sistema. Questi vanno dai grandi cambiamenti legati alla pandemia nella spesa dei consumatori (prima nei beni, ora nei servizi) e nelle catene di approvvigionamento, attraverso la domanda repressa derivante dall’eccesso di risparmio e dall’eccesso fiscale, alla distruzione di volume dovuta all’inflazione, ai segnali confusi provenienti dalla Cina e così via.

I consueti indicatori economici, come le curve dei rendimenti e i livelli dei prezzi, sono stati fuorvianti.

I cambiamenti demografici e la rivoluzione dell’intelligenza artificiale hanno ulteriormente complicato le cose. Chi avrebbe mai immaginato che la crescita della produttività sarebbe stata una delle più forti degli ultimi dieci anni, o che il pensionamento dei lavoratori più anziani non sarebbe stato un evento deflazionistico, ma inflazionistico, dal momento che i boomer ricchi di asset continuano a spendere durante i loro anni d’oro e i più giovani ottengono più potere contrattuale in un periodo successivo? mercato del lavoro caldo?

Un altro punto di pressione a cui penso è la differenza tra i dati e l’esperienza vissuta dall’economia. Le preoccupazioni sull’economia si sono attenuate poiché la continua crescita dell’occupazione e l’aumento dei salari hanno compensato una crisi del costo della vita che ha visto l’inflazione superare i redditi degli americani comuni. Ma mentre la fiducia dei consumatori è in aumento, c’è anche, a mio avviso, un senso più profondo e meno compreso di vulnerabilità economica a lungo termine nel pubblico americano. Vivono praticamente senza alcuna rete di sicurezza sociale in una delle società più rapacemente capitaliste del pianeta, dove assunzioni e licenziamenti rapidi con una buonuscita o nessuna indennità sono ancora la norma. E mentre le aziende attendono con ansia i guadagni di produttività dell’intelligenza artificiale, i lavoratori sono sempre più preoccupati per tutti i modi in cui cambierà i mercati del lavoro, in particolare per i lavori dei colletti bianchi della classe media. Nel frattempo, anche se l’inflazione primaria sembra essersi stabilizzata, il prezzo di tutti i beni essenziali della vita della classe media – come l’istruzione, l’edilizia abitativa e l’assistenza sanitaria – sta ancora aumentando più rapidamente del tasso di inflazione core. Le emergenze sanitarie e il debito sono una delle principali cause di povertà per le persone negli Stati Uniti, dove più della metà degli adulti che lavorano hanno difficoltà a far fronte alle spese sanitarie. Ciò sarebbe impensabile in Europa. L’America è un luogo in cui le persone possono appartenere alla classe media, anche alla classe medio-alta, e sentirsi comunque piuttosto vulnerabili dal punto di vista economico. Siamo ricchi rispetto al resto del mondo. Ma non siamo sicuri. E quando le persone cadono negli Stati Uniti, la strada verso il basso è molto lunga.

L’idea di cadere mi porta al terzo e ultimo punto di pressione, che è la natura dei mercati oggi. Sono stata una delle prime Cassandra riguardo alla “bolla globale” – dove i prezzi delle azioni, delle case e di altri beni continuano a salire – e ammetterò che di conseguenza sono stato costretto a mettere pazienza e tollerare le minusvalenze.

I profitti aziendali e le previsioni ottimistiche rappresentano la pietra miliare dei prezzi degli asset del momento. La massiccia concentrazione in una manciata di società di piattaforme tecnologiche non lo fa. Quando la capitalizzazione di mercato dei Magnifici Sette – Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia e Tesla – è pari alla dimensione combinata dei mercati azionari di Canada, Giappone e Regno Unito, è necessario mettere in discussione le valutazioni.

O, per lo meno, chiedersi cosa accadrà quando le valvole di pressione verranno rilasciate.

Nel testo che avete appena letto, ritrovate cose che qui sul nostro sito leggete da molti mesi.

La situazione di oggi (economie da un lato, mercati finanziari dall’altro) è oggi in effetti piuttosto chiara e semplice: va diventando più chiara di settimana in settimana, ed oggi 17 febbraio 2024 crediamo proprio che tutti abbiano capito.

Fino ad oggi, al scelta della massa è: ok, abbiamo capito, ma facciamo finta di non vedere.

Non è questa la nostra scelta strategica. Non si ritrova questo atteggiamento nella nostra composizione dei portafogli modello. E le nostre prossime scelte operative, i prossimi cambiamenti sui portafogli modello, non andranno in questa direzione.

Come dicevamo, la situazione oggi è semplice da descrivere, come avete letto sopra, e non è difficile da gestire: c’è un solo fattore-chiave, oggi, che ci impegna e ci mette in difficoltà, ed è il timing. La direzione è molto chiara, e semplice, ma è necessario azzeccare il timing.

Che questo 2024 sarà un anno memorabile, ve lo abbiamo già scritto prima di Natale, prima del Natale del 2023. Oggi in molti hanno colto segnali che vanno in quella direzione, tra i quali, come vedete sopra, Lombard Odier.

Da che punto ripartono, gli investitori?

Abbiamo documentato, nel nostro recentissimo documento sulle performances, che nessuno (tra GPM, Fondi Comuni, e Fondi Hedge) dal 2020 ad oggi è riuscito a guadagnare nulla, se non numeri poco significativi.

Nulla, con lo S&P 500 a 5000 punti!

Nulla: nonostante l’enorme baccano dei media e del Web a proposito di:

nuovi record delle Borse

AI

prima Tesla poi Nvidia

il Bitcoin

tassi ufficiali di interesse in discesa e soft landing e pivot

Per quale ragione i risultati della massa degli investitori stanno a zero?

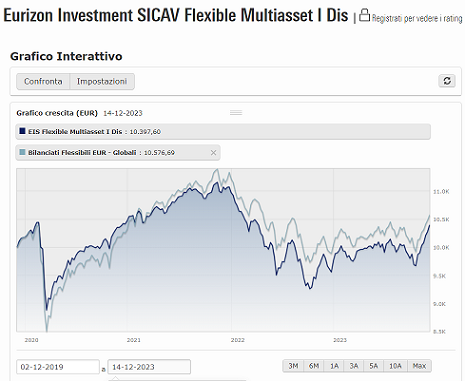

Lo spiega in estrema sintesi il grafico che vediamo qui sotto.

E’ un grafico che, in estrema sintesi, spiega anche al lettore:

in quale modo si produce una performance positiva con la gestione di un portafoglio di investimenti finanziari.

Un modo, ovvero un metodo di lavoro, che Recce’d ha iniziato a illustrare alla pagina NEL MOTORE DELLA PERFORMANCE e ancora più in dettaglio alla pagina SCELTE DI PORTAFOGLIO del nostro sito. Questa settimana, poi, ne abbiamo accennato anche nella nostra Home Page.

Un modo, un metodo di lavoro che ha nulla a che vedere con argomenti come

nuovi record delle Borse

AI

prima Tesla poi Nvidia

il Bitcoin

tassi ufficiali di interesse in discesa e soft landing e pivot

Argomenti e temi di una “propaganda mediatica” che appartiene al mondo marketing, e non al mondo della gestione di portafoglio.

Ovviamente, noi non possiamo permetterci di ignorare del tutto i temi del marketing e dei media: un esempio è offerto dal grafico qui sopra, e dalle oscillazioni di umore dei mercati sul tema “futuri tagli dei tassi ufficiali di interesse”. Di tutto questo, ovviamente noi facciamo un quotidiano lavoro di analisi, e parte di questa analisi sarà pubblicata la settimana prossima, nel nostro quotidiano The Morning Brief.

Al tempo stesso, però, le nostre prossime operazioni sui portafogli modello NON saranno influenzate da questo fattore: le nostre scelte non terranno conto di quello che si dice nelle chat, nelle community, sul Web, su Milano Finanza, e tra i promotori finanziari, dei futuri tagli dei tassi ufficiali da parte di Fed e BCE.

Neppure terremo in considerazione S&P 500, ma anche di questo ci siamo ovviamente interessati, e parte di questo lavoro di analisi la avete letta proprio sette giorni fa qui nel BLOG. Inutile ripetere.

Segnaliamo però ai lettori che, quando vediamo un indice (anzi, il maggiore indice di Borsa al Mondo) chiudere esattamente a quota 5000 punti, come ha fatto mercoledì 14 febbraio 2024, noi abbiamo la certezza che quell’indice è manipolato. Non esistono tanti piccoli investitori nanetti che in modo del tutto casuale, con le loro piccole operazioni, fanno sì che l’indice chiuda la seduta esattamente a 5000 punti.

Ed anche voi, lettori di Recce’d dovreste … esserci arrivati da soli, ormai.

Il nostro quotidiano lavoro, per i portafogli modello e quindi per il Cliente, è quello di raccogliere e poi ordinare e poi analizzare un flusso selezionato di informazioni, e poi tradurre queste analisi condotte con metodo scientifico in previsioni di rendimento e stime di rischio, così da modificare i portafogli modello tempestivamente, ma se e solo se si presentano opportunità autentiche di garantire VALORE agli investimenti dei Clienti.

Il lavoro del gestore, ovviamente, è probabilistico: i mercati finanziari non ti consentono certezze (per nessuno) ma soltanto stime della probabilità di questo oppure quello scenario.

La situazione nella quale ci troviamo oggi, come oggi abbiamo scritto più sopra, è chiara e semplice, o almeno dovrebbe esserlo, per tutti gli investitori.

La situazione dei mercati, oggi, è il riflesso esatto di una “economia ad alta pressione”, che a sua volta è il risultato di scelte politiche contingenti: non è una naturale evoluzione dei prezzi sui mercati finanziari, è una situazione artificiale, che ha scopo che sono tutti politici, e non ha tra i suoi scopi la stabilità dei mercati finanziari.

Anche nell’ultima settimana, dal Governo degli Stati Uniti, è arrivata la “sanzione ufficiale” che esiste una cosa chiamata “soft landing”. Lo leggete sopra, dal Wall Street JournalAnche in Europa, tutti i politici (di sinistra, centro e destra) si ritrovano nel sostenere, disperatamente, la visione di un futuro fatto di soft landing.

Come spiegava il brano che avete letto più in alto, questa scelta politica aumenta la pressione nella pentola a pressione.

Ogni investitore non può ignorare il fatto che la valvola della pentola a pressione può attivarsi in ogni istante: e quindi, deve tenere le orecchie bene aperte, e cogliere il fischio nell’istante in cui arriva.

Un istante dopo, può essere troppo tardi. Le cose, accadono prima piano piano piano, e poi tutto d’un tratto, sui mercati finanziari. E da sempre.

A questo aggiungiamo poi un altro dato di fatto.

La storia dei mercati finanziari ci insegna che (in particolare su alcuni argomenti) i mercati sbagliano regolarmente.

Recce’d vi ha già documentato, in passato, che questa regolarità, la ripetizione sempre del medesimo errore, non è un caso. Si tratta di una scelta commerciale, imposta dal marketing dell’industria che si è sviluppata intorno ai mercati finanziari.

Ne ha scritto il Wall Street Journal in settimana, come leggete sotto.

Gli errori che la massa degli investitori (il cosiddetto “consenso”, dal quale Recce’d si tiene il più possibile distante) ha fatto quando si tratta di prevedere i futuri tagli dei tassi di interesse sono facilissimi da documentare, tanto che tutti i nostri lettori conoscono già questo grafico che il Wall Street Journal ha utilizzato tre giorni fa.

Altrettanto facile è documentare gli errori commessi a proposito della relazione tra i movimenti dei tagli ufficiali di interesse e la Borsa.

Il Wall Street Journal per ora non lo ha messo in prima pagina: ma ci arriveremo, e presto.

In questi dati, e nei dati che avete letto qui nel nostro Blog tra il 24 dicembre 2023 ed oggi, trovate espresse con grande chiarezza le basi sulle quali poggia la strategia di Recce’d per i portafogli modello 2024, dalla quale noi ci aspettiamo risultati importanti, in un anno che sarà ricchissimo di opportunità nuove.

Di queste nuove opportunità, due sono citate nell’immagine qui sopra. Tra gli “attuali temi di mercato” citati nell’immagine, ne leggete tre che conteranno nulla, per ciò che riguarda i vostri risultati del 2024.

Aggiungiamo che due dei cinque punti citano una “bolla”: ma in realtà, tutti e cinque questi punti sono conseguenze di una bolla, un’unica.

Voi avete fatto, con una biro ed un pezzo di carta, il vostro elenco dei “temi di mercato”? Dei “fattori determinanti”, secondo voi, per il vostro risultato del 2024?

Provateci: si tratta di un esercizio interessante, e produttivo.

Recce’d è anche oggi a vostra disposizione, sia per commentare questa immagine sia per offrire attraverso i portafogli modello una concreta possibilità di cogliere tutte le nuove opportunità. Ed anche per gestire la bolla: noi di Recce’d ci siamo già passati, e con notevole successo.

Cercando sempre, sui mercati finanziari, le VERE opportunità di creare VALORE: che hanno nulla a che vedete con gli argomenti che sono trattati nella chat, nella community, sui siti Web di trading-on-line, sul vostro quotidiano o settimanale, oppure dal vostro promotore finanziario. che a voi suggerisce di andare con la bolla.

Pensateci: il 2024, per tutti gli investitori, sarà un anno memorabile. Da ricordare, come fu il 2022: anzi, molto di più.

Voi tutti ricordate, vero?

Dopo il rosso del 2022, anno che non mancherà di essere ricordato nelle cronache finanziarie di quanti lo hanno vissuto in prima persona, il 2023 ha restituito un po’ di calma sui mercati. Come visto nelle precedenti analisi, a beneficiarne è stato in particolare il comparto azionario. Tuttavia anche i fondi obbligazionari hanno chiuso l’anno in evidente recupero dopo le perdite dell’anno precedente. Questo andamento positivo (soprattutto nell'ultimo trimestre) dell’anno appena concluso, si è riflesso anche nei fondi bilanciati e flessibili. Secondo l’analisi del team di FundsPeople su dati Morningstar Direct al 31 dicembre 2023, dei 322 fondi di società italiane (domiciliati in Italia) che rientrano nella categoria Morningstar “Allocation” soltanto nove (ossia il 2,8%) hanno mostrato rendimenti negativi, mentre più del 97% ha registrato performance positive (nel 21% dei casi, a doppia cifra), con una performance media per la categoria, pari al 7,56 per cento.

Nonostante ciò, l’andamento dei flussi in entrata non ha rispecchiato durante l’anno una preferenza degli investitori verso la categoria dei fondi bilanciati che, secondo i dati (preliminari) forniti da Assogestioni e riferibili allo scorso novembre, soffrivano deflussi per oltre 15,8 miliardi. Più critica la situazione dei fondi flessibili (assimilabili alla categoria Morningstar Allocation Flexible, presente nei dati analizzati da FundsPeople), per cui, sempre nello stesso periodo, i riscatti ammontavano a oltre 23,8 miliardi dall’inizio dell’anno.

Per chiudere, se proprio cercate una sintesi estrema, del tipo “oddio, va bene tutto, ma … io adesso come faccio?”, allora noi di Recce’d vi daremo un suggerimento del tutto gratuito: smettetela di occuparvi di politica monetaria, tassi ufficiali di interesse, dichiarazioni delle Banche Centrali e previsioni delle banche di investimento, ed occupatevi invece di cose reali, di cose che esistono, di cose che potete toccare con mano.

Per che motivo?

Ve lo facciamo spiegare dall’articolo che chiude il nostro Post di oggi. Vi invitiamo a leggere con grande attenzione: l’articolo è utile per comprendere se la pentola a pressione rischia di esplodere, ed anche per comprendere come utilizzare il rubinetto della doccia.

Ti sei mai imbattuto in un rubinetto della doccia inaffidabile? Gira leggermente e diventa troppo caldo. Tornare indietro, e ci vogliono anni per raffreddarsi.

Ebbene, questa è l’analogia che si dice che Milton Friedman abbia usato per spiegare le difficoltà nell’utilizzare gli strumenti della politica monetaria, che hanno ritardi “lunghi e variabili”, per indirizzare l’inflazione.

Ma sembra che abbiamo dimenticato gli avvertimenti di Friedman, secondo cui la politica monetaria è uno strumento ottuso.

In primo luogo, l’era di bassa inflazione dalla metà degli anni ’80 fino alla crisi finanziaria globale ha rafforzato la credibilità delle banche centrali, ma forse ne ha anche esagerato il potere.

In secondo luogo, dopo il crollo, le economie sono diventate più dipendenti da chi fissa i tassi, dato l’unico stimolo fiscale limitato. Sono stati introdotti programmi e strumenti quali il quantitative easing, il controllo della curva dei rendimenti e la forward guidance. Ciò ha aumentato l’influenza delle banche centrali sui mercati. Oggi, il sussurro delle banche centrali è un’occupazione a tempo pieno.

La regolarità delle riunioni del Comitato si è fusa con il trading ad alta frequenza, il ciclo di notizie 24 ore su 24 e i social media.

“I tassi di interesse cambiano ogni giorno, in parte in previsione di ciò che faranno le banche centrali dopo. Ciò trasferisce ricchezza attraverso i mercati finanziari”, ha affermato Ricardo Reis, professore alla London School of Economics. “Crea un’ossessione per la politica monetaria, anche se i piccoli movimenti giornalieri dei tassi hanno un impatto trascurabile sull’inflazione”.

L’inflazione sarebbe effettivamente più elevata oggi se le banche centrali non avessero alzato i tassi. Ma quest’ultimo episodio inflazionistico è stato causato da shock dell’offerta, a cui i tassi di interesse non possono porre rimedio direttamente e rapidamente. I banchieri centrali hanno commesso degli errori all’inizio di questo ciclo, ma le aspettative nei loro confronti erano troppo alte per cominciare. La politica monetaria ha un impatto sulla domanda in modo impreciso. Una variazione del tasso bancario o delle operazioni di bilancio influenza i prezzi del mercato finanziario. Ciò ha poi un impatto a catena sul costo del credito all’economia reale.

Ma il meccanismo è raramente fluido e varia a seconda del contesto macroeconomico. Questo ciclo di rialzi lo ha evidenziato.

In primo luogo, l’aumento dei prestiti a tasso fisso – e i risparmi legati alla pandemia – hanno frenato l’impatto degli aumenti dei tassi. Secondo Capital Economics, nel Regno Unito la quota dei mutui a tasso variabile è scesa dal 70% al 15% nel decennio fino al 2022. In America, i mutui fissi a 30 anni sono stati a lungo comuni, ma la quota dei nuovi mutui a tasso variabile è diminuita drasticamente a partire dagli anni ’80. Anche l’emissione di obbligazioni societarie statunitensi a tasso variabile è scesa da circa il 30% prima della crisi finanziaria del 2007-2008, a circa il 15% attuale, aggiunge Capital Economics.

In secondo luogo, anche la relazione della curva di Phillips – secondo cui una minore inflazione e un’elevata disoccupazione si accompagnano – non è stata affidabile in questo ciclo. Il mercato del lavoro post-pandemia è stato insolito a causa di una combinazione di tassi di partecipazione in calo, spostamento delle preferenze lavorative e accumulo di manodopera. Ciò potrebbe spiegare la resilienza del mercato del lavoro a fronte di tassi più elevati.

In terzo luogo, le aspettative del mercato hanno aggiunto complessità. L’indice delle condizioni finanziarie statunitensi di Goldman Sachs – un indicatore della tensione dei mercati finanziari – è tornato ai livelli dell’estate 2023. L’idea che la Federal Reserve americana avesse raggiunto il suo tasso massimo ha portato ad un rally nei mercati azionari e obbligazionari. Ciò ha un impatto anche sull’attività economica reale, con tagli dei tassi scontati che sostengono una ripresa nei mercati immobiliari.

Questi fattori hanno ridotto la potenza della politica monetaria in questo ciclo e potrebbero persistere. Il risultato è che i tassi devono aumentare per ottenere un determinato impatto economico, e i tempi – spesso stimati tra 18 e 24 mesi – richiedono più tempo. Sanjay Raja, capo economista britannico presso Deutsche Bank, afferma che ciò crea maggiore volatilità e rischio di errori. “Stimiamo che solo il 70% degli aumenti dei tassi [nel Regno Unito] si siano propagati all’economia”, ha affermato. Raja ritiene che il comitato di politica monetaria della Banca d’Inghilterra “corra il rischio di un inasprimento eccessivo”.

Un'altra lezione è che l'efficacia della politica monetaria dipende anche dai fattori economici strutturali che la circondano.

Dopotutto, l’era di inflazione favorevole prima della crisi finanziaria è stata sostenuta da una produzione elastica e da un approvvigionamento energetico.

Guardando al futuro, l’utilizzo di tassi con ritardi inaffidabili per influenzare la domanda è una ricetta per la volatilità, poiché gli shock dell’offerta derivanti dalla regionalizzazione, dalla geopolitica e da dati demografici meno favorevoli continuano, a meno che non vi siano guadagni di produttività compensativi.