Questo è un Post dedicato al passato: una ricapitolazione dell’anno 2023 dei mercati, inserita ovviamente nel quadriennio 2020 - 2023, un quadriennio che però è anche un blocco unico, una fase sola dei mercati finanziari, una fase che ancora è in corso.

Nei prossimi giorni, invece, il Blog pubblicherà uno o più Post che guardano avanti.

Nel frattempo, in esclusiva per i Clienti di Recce’d, pubblicheremo un EXTRA che guarda alle performances. Le nostre ed anche quelle di tutti gli altri. vedremo in dettaglio tutte le alternative, che cosa hanno dato e che cosa potranno dare.

Questo che ora iniziate a leggere è il nostro Outlook.

Non inutili fantasie su “dove andranno i mercati, dove chiuderà l’anno la Borsa, cosa faranno le obbligazioni, se arriva la recessione”.

Si tratta invece di una pratica guida su “che hanno prodotto e che cosa cosa possono produrre i vostri investimenti”, se li investite in GPM, in Fondi Comuni, in certificati, in Polizze Vita, oppure in Fondi Hedge. le alternative vere, quelle reali, a cui Voi stessi potete accedere.

Ma iniziamo, come già detto, dalla ricapitolazione del 2023, alla quale dedichiamo il Post che state leggendo.

L’anno si potrebbe in estrema sintesi descriverlo così:

dal 1 gennaio al 31 ottobre, la Borsa a New York stava a ZERO e il Treasury USA a 10 anni stava al 5%

poi la Borsa di New York in sei settimane (30 giorni di mercati operativi) è risalita circa ai massimi (4750 di S&P 500) mentre il Treasury è sceso al 4%

tutto il Resto del Mondo segue solo gli Stati Uniti: non ha un andamento autonomo

In questo Post che state leggendo, offriremo una ordinata analisi dei fatti. Di come è stato possibile.

Con un focus speciale su un aspetto: ovvero la ESTREMA volatilità, che è la caratteristica DOMINANTE dei mercati finanziari dopo il 2020, ovvero negli ultimi quattro anni.

E che lo resterà per qualche anno ancora, sicuramente.

Ripartiamo, intanto, da una sintetica ricostruzione del 2023, che risale soltanto a qualche giorno fa, e rimane pertanto validissima ed utilissima.

Il Dow Jones (DJI) lo ha fatto la scorsa settimana.

Lo stesso ha fatto il Nasdaq 100 (NDX).

Ora sembra che sia il turno dell'S&P 500 (SP500) di registrare un nuovo massimo storico di chiusura. Dopo un'altra sessione positiva martedì, l'indice di riferimento è a soli 30 punti dal prossimo traguardo, il che significa che un altro movimento dello 0,6% può portargli il trofeo.

I futures S&P 500 (SPX) stanno diminuendo nel pre-mercato, ma non si sa mai cosa potrebbe accadere durante la sessione regolare. Il benchmark potrebbe anche dover attendere un po’ più a lungo, o che un raduno di Babbo Natale dia il via alle cose la prossima settimana.

Istantanea: Dalla fine di ottobre si è verificato un cambiamento nelle aspettative sulla politica monetaria, che ha portato i titoli azionari in un ampio rally durato sette settimane. L’impulso più recente è arrivato durante la riunione del FOMC della scorsa settimana, in cui il presidente della Fed Jay Powell ha formalmente abbassato le previsioni di inflazione per il 2024 e ha telegrafato tre tagli dei tassi nel nuovo anno. "La questione di quando diventerà opportuno iniziare a ridurre la quantità di restrizioni politiche in vigore... è chiaramente un argomento di discussione nel mondo e anche di discussione per noi", ha dichiarato.

"Direi che c'è un'aspettativa generale che questo sarà un argomento per noi guardando al futuro."

In particolare, i maggiori contribuenti all’anno eccezionale dell’S&P 500 (SP500) sono stati i soliti sospetti, attualmente soprannominati i Magnifici Sette. Il gruppo che comprende Alphabet (GOOGL), Amazon (AMZN), Apple (AAPL), Meta (META), Microsoft (MSFT) Nvidia (NVDA) e Tesla (TSLA) cresce complessivamente del 75% nel 2023, mentre i restanti 493 le società dell’S&P 500 sono più alte di circa il 12%, con un conseguente guadagno da inizio anno del 25% per l’indice nel suo complesso.

Il mercato rialzista ha dato grandi ritorni a molti investitori e ha appena visto l’indicatore della paura di Wall Street, noto come VIX, scendere al livello più basso dall’inizio della pandemia di COVID.

Cosa c'è in serbo per il 2024? "Il passaggio dal 'più alto per più tempo' ai tagli dei tassi è rialzista per il mercato azionario poiché potrebbe annullare la recessione", osserva l'analista SA Damir Tokic, mentre il leader del gruppo di investimento Victor Dergunov afferma che le azioni potrebbero addirittura salire molto l'anno prossimo.

Zoltan Ban ha una visione contraria, prevedendo che l’S&P 500 scenderà a 3.500 a causa di vari fattori come l’aumento dei prezzi del petrolio e il rallentamento dell’economia. "Non c'è dubbio che la FOMO sia tornata nel mercato nello stesso modo in cui abbiamo visto in passato".

Come vedete, qui si spiega tutto va non bene, ma addirittura benissimo: si celebra il ritorno dell’euforia, dell’entusiasmo, dell’ottimismo, e ovviamente è ritornato FOMO.

Tutto come due anni fa? Siamo ritornati al 2021?

No. Non siamo ritornati al 2021. Ci sono visibili differenze. Documentabili.

Che vi sono raccontate, in modo dettagliato, scrupoloso e concreto. nell’articolo che segue, che risale a qualche giorno fa.

Wall Street: investire in 2 mondi diversi

Riepilogo

Il momento migliore per investire è quando il breve termine è allineato con la visione macro. Non abbiamo niente del genere oggi.

I mercati azionari sostengono la tesi di un atterraggio morbido poiché il mercato obbligazionario sta interpretando la debolezza economica come motivo per abbassare i rendimenti.

Differenziare lo scenario a breve termine da quello macroeconomico e stabilire una strategia di investimento di successo è un compito difficile.

"Non c'è insegnante migliore della storia nel determinare il futuro... Ci sono risposte che valgono miliardi di dollari in un libro di storia da 30 dollari." Lo disse Charlie Munger

Oggi il contesto degli investimenti è quello in cui gli operatori di mercato hanno accantonato le preoccupazioni per il deficit di bilancio e le altre questioni fondamentali che affliggono la scena MACRO statunitense e globale. È il periodo natalizio e si celebra il rallentamento dell'inflazione, i tagli della Fed e la ripresa economica nella seconda metà.

Per gran parte del 2023, il mercato ha cercato di anticipare un pivot della Fed, venendo però più volte spiazzato.

Dopo aver superato il livello psicologico del 5% solo sei settimane fa, il rendimento dei titoli del Tesoro a 10 anni è sceso di oltre 75 punti base ad un minimo intraday del 3,90% questo mese. La drammatica inversione di tendenza è stata alimentata dal crescente ottimismo riguardo al fatto che la Fed e le altre banche centrali dei mercati sviluppati abbiano terminato i loro cicli di inasprimento. Aggiungendo il raffreddamento delle pressioni inflazionistiche, combinato con la moderazione dei salari, i cappelli da festa furono distribuiti.

L’idea di una recessione per il prossimo anno è ormai diminuita nella mente di molti e alcuni addirittura si fanno beffe della possibilità che ciò accada durante un anno elettorale. È raro che il presidente in carica non apra i rubinetti fiscali per stimolare l’economia in un anno elettorale. La politica dell'anno elettorale è sempre un momento in cui i cerotti vengono applicati ovunque e viene ordinata una buona dose di trucco per pancake e rossetto per abbellire il quadro.

Sulla base degli attuali sondaggi non c’è dubbio che questa sarà una delle elezioni più controverse della storia degli Stati Uniti. Ad aggiungere ulteriore sapore al voto del prossimo anno è il fatto che le differenze tra i due partiti sono più ampie di quanto non siano mai state nella storia. Ciò lascia che le politiche risultanti influenzeranno il mondo aziendale, l’economia e i mercati degli Stati Uniti in modo diverso come la notte e il giorno.

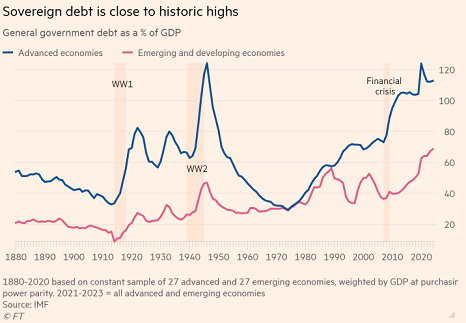

Una cosa che sappiamo è che qualunque partito venga eletto, dovrà affrontare un debito pubblico statunitense senza precedenti pari a 8,2 trilioni di dollari, che maturerà nei prossimi 12 mesi. Si tratta di un terzo del totale dei titoli del Tesoro in circolazione e 3,5 volte di più di quanto è stato emesso in rete finora quest'anno. E si possono aggiungere altri 2mila miliardi di dollari a quel totale per coprire il deficit previsto per il nuovo anno fiscale iniziato a ottobre.

Questo sfondo può essere accantonato per un po', ma nessuna quantità di trucco o rossetto coprirà questo problema, non scomparirà. A parte l’ovvio che è fermare la spesa, sarà necessaria la CRESCITA, una CRESCITA organica per aiutare a tenere sotto controllo la situazione del debito. Tuttavia, anche con politiche a favore delle imprese e con l’eliminazione della spesa ideologica, ciò è più facile a dirsi che a farsi. Senza un’agenda pro-business, è un compito impossibile.

Semplici analogie spesso portano alla luce una situazione come nessun professore di economia può fare. È improbabile che una famiglia americana impantanata nei pagamenti del debito in un contesto di interessi in aumento decida improvvisamente che è una buona idea aggiungere pannelli solari sul tetto perché qualcuno in famiglia ha deciso che era un MUST-have. È anche dubbio che il capofamiglia scambierebbe il suo veicolo perfettamente funzionante con un veicolo elettrico fornito con un pagamento del debito maggiore. Tutto perché la stessa persona in quel gruppo familiare ha deciso per tutti gli altri che tutto questo DOVEVA essere fatto.

Signore e signori, questo è esattamente ciò che viene fatto all’economia statunitense. La tipica decisione di buon senso della maggior parte delle famiglie sarebbe quella di tenere a freno i costi NON NECESSARI e di annullare i desideri ideologici di ALCUNI (di SOPRAVVIVERE finanziariamente) per il miglioramento di TUTTI.

Questo è solo un esempio di ciò che è necessario fare per avere un QUALSIASI impatto su ciò che la scena MACRO, l’economia e i mercati si troveranno ad affrontare in futuro. Tuttavia, nel frattempo, il consumatore regna ancora supremo.

Ciò ci lascia con lo stesso dilemma dall’inizio del rally del quarto trimestre.

Differenziare lo scenario a breve termine dalla visione MACRO e stabilire una strategia di investimento di successo in quel periodo è stato difficile.

Il fatto è che la maggior parte del debito ipotecario in essere (che comprende il 70% di tutto il debito delle famiglie) è a tassi fissi, 300 punti base inferiori ai tassi attuali. Ciò significa che la maggior parte dei consumatori è molto meno sensibile ai tassi più elevati rispetto al passato. È vero, il debito creditizio rotativo sta toccando nuovi massimi, alimentato da un capitalizzazione dei saldi a tassi record. Ma in percentuale del reddito disponibile delle famiglie (6,3%), questo debito è ancora al di sotto della media del 6,6% dal 2012 al 2019.

Anche le aziende hanno approfittato dei bassi tassi dell’era della pandemia e hanno rifinanziato il proprio debito; Il 60% delle scadenze delle grandi aziende scadranno al più presto nel 2030. Le aziende più piccole hanno meno flessibilità e quindi sono più vulnerabili a tassi più elevati, così come i millennial, i GenZer e le coorti a basso reddito. Le piccole imprese sono responsabili del 65% dei nuovi posti di lavoro e impiegano la metà della forza lavoro totale. È il continuo contesto anti-business che può trasformarsi in un tallone d’Achille.

Come hanno indicato i sondaggi sulle piccole imprese, queste sono preoccupate per l'economia, il clima normativo e, ultimamente, la loro disponibilità di credito. Il numero principale rimane nel decile inferiore del suo intervallo storico, scendendo di 0,1 punti a 90,6 a novembre. Questo rapporto segna il 23° mese consecutivo al di sotto della media cinquantennale di 98. Il grafico indica che la mancanza di ottimismo è stata più evidente negli ultimi due e più anni e si trova a un livello che non si avvicina affatto ai massimi pre-pandemia. L’ottimismo dell’NFIB era più elevato nella metà e nell’ultima parte dell’anno pandemico (2020) rispetto a oggi. Ciò la dice lunga ed è solo UNA prova del fatto che gli Stati Uniti non operano in un contesto favorevole alle imprese.

L'analisi della ricerca empirica mostra che le famiglie "sotto i 45 anni" che tendono a portare con sé ingenti saldi di carte e/o hanno pagamenti di prestiti per auto e studenti, stanno determinando una corsa alle insolvenze del debito rotativo dai minimi minimi. Tuttavia, sebbene la continua crescita dell’occupazione e dei salari reali abbia attenuato il peso dei tassi elevati e dell’elevata inflazione, i millennial sono i perdenti in questo contesto. D’altro canto, i loro genitori baby boomer sono stati vincitori, ricevendo incrementi di reddito sulle disponibilità di liquidità e aumenti sui prezzi delle loro case.

Il punto è che, anche se la situazione debitoria degli Stati Uniti continuerà a costituire un enorme freno alla crescita economica, potrebbe volerci del tempo prima che ciò trascini l’economia al punto in cui le famiglie ne risentano seriamente. Quindi, se torniamo all’inizio, abbiamo prove che supportano l’accantonamento della scena MACRO e l’evidenziazione di ciò che è proprio di fronte a noi. Ironicamente, questo è ciò che rende il mercato così intrigante e anche molto difficile da comprendere e navigare.

Atterraggio morbido o semplicemente transizione verso una recessione?

I mercati azionari sostengono per ora la tesi di un atterraggio morbido poiché il mercato obbligazionario sta semplicemente prendendo la debolezza economica come motivo per abbassare i rendimenti, anche se la verità matematica è che è impossibile sapere se stiamo semplicemente attraversando tassi di crescita coerenti con un atterraggio morbido prima di rallentare verso una recessione o se l’economia manterrà tassi di crescita simili a quelli odierni.

E’ molto noto il fatto che ci sono state previsioni sbagliate di "atterraggio morbido" nel 2000 e nel 2006 dopo che la Fed ha smesso di aumentare i tassi, ma va detto che ci sono stati anche atterraggi morbidi (1995, 2018), sebbene di breve durata.

La logica suggerirebbe che i tassi di crescita continueranno probabilmente a rallentare in attesa di un catalizzatore esterno, dato il grado in cui i tassi sono restrittivi, cosa che anche il presidente Powell ha riconosciuto la scorsa settimana.

Il momento MIGLIORE per investire è quando il breve termine è allineato con la visione MACRO. Non abbiamo NIENTE del genere oggi, quindi richiede PAZIENZA, FLESSIBILITÀ e MENTE APERTA.

La settimana a Wall Street

Abbiamo voltato pagina alla nuova settimana e il mercato azionario continua a spingere al rialzo. L'S&P ha messo in gioco la sua serie di vittorie consecutive di sei settimane quando le negoziazioni sono iniziate lunedì e tutti gli indici hanno chiuso con guadagni modesti nel corso della giornata. Martedì 12 dicembre non c'è stata alcuna inversione di tendenza, nonostante l'apertura delle azioni in ribasso. Gli acquirenti sui minimi si sono presentati di nuovo per invertire i prezzi al rialzo. Le modeste perdite si sono trasformate in modesti guadagni con l'indice S&P che ha chiuso in rialzo di 21 punti.

Mercoledì 13 dicembre si è conclusa la riunione del FOMC e ha parlato il presidente Powell. Una volta menzionata la parola "taglio", i rialzisti hanno afferrato la situazione e hanno portato tutti gli indici verso nuovi massimi di recupero. Il DJIA ha chiuso la settimana con tre giorni consecutivi di nuovi massimi storici. Il Russell 2000 (IWM) ha registrato cinque settimane consecutive di guadagni mentre il DJIA, il NASDAQ Composite e l'S&P 500 hanno esteso i loro guadagni settimanali a sette.

Il presidente Powell ha iniziato il suo intervento sottolineando che lui e i suoi colleghi restano totalmente concentrati sul doppio mandato. Ha riassunto la dichiarazione politica della FRB: l'inflazione è scesa dai suoi massimi, una buona notizia, ma rimane troppo alta. La politica si è spostata “ben dentro un territorio restrittivo”, con ulteriori effetti ancora in cantiere. La Fed resta “pienamente impegnata” a riportare l’inflazione al 2%. Il Comitato procede "con cautela", ha ripetuto. I funzionari vogliono ancora vedere ulteriori prove che l'inflazione stia scendendo e hanno ammesso che ci vorrà "un po' di tempo", come si è visto nel SEP. E Powell ha detto che la Fed è pronta a inasprire ulteriormente, se necessario, in conclusione della dichiarazione di apertura.

Non c'è niente di nuovo qui, ma con il sentimento del mercato in modalità BULL, e la parola "taglio" ora nel verbale, ogni altra parola pronunciata tranne "taglio" è stata respinta. Pertanto il commento è stato interpretato come una BUONA notizia.

Forse la Fed sta già iniziando a ritirare il commento sul “taglio”.

Venerdì 15 dicembre Williams della Fed ha affermato che "gli analisti non stanno parlando di tagli dei tassi" in un'intervista alla CNBC. Ha ulteriormente respinto le aspettative del mercato, affermando che i tagli dei tassi non sono il problema principale per i politici e che è "prematuro" pensare ad un allentamento di marzo. I tassi sono ai massimi o prossimi ai massimi, ha confermato, ma ha anche indicato che la Fed deve essere pronta a inasprire ulteriormente se necessario. Le condizioni finanziarie complessive sono più restrittive, ha aggiunto, e ha affermato che le politiche della Fed hanno funzionato, raffreddando l'economia che sta rallentando il ritmo dell'inflazione. Non era pronto a dire quando sarebbe terminata la liquidazione del bilancio.

Gli investitori e il mercato si renderanno presto conto che i commenti sono più in linea con la realtà di questa situazione.

Il mercato è decisamente in fuorigioco rispetto a questa mania del taglio.

L'economia

L’inflazione

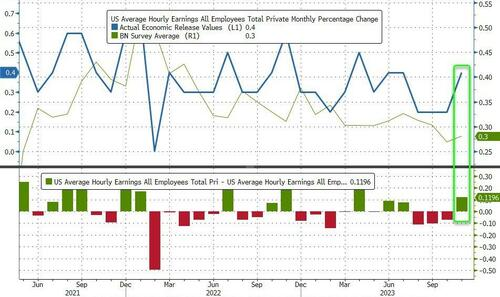

L'indice dei prezzi al consumo è salito dello 0,1% a novembre e quello core dello 0,3%, al di sopra delle aspettative. Questi fanno seguito ad un dato piatto di ottobre e ad un guadagno dello 0,2% nel core. Il ritmo annuale è rallentato al 3,1% a/a dal 3,2% a/a del titolo. Il tasso core è rimasto stabile al 4,0% a/a, lo stesso di ottobre, ed è in calo rispetto al 4,1% di settembre. Si è raffreddato rispetto al massimo degli ultimi 41 anni, ma non è ancora vicino all'obiettivo del 2%.

I componenti sono stati contrastanti, ma gran parte della debolezza è dovuta, come previsto, al settore energetico, che è sceso del 2,3%. I prezzi dei servizi sono aumentati dello 0,5% dallo 0,3%. Il settore immobiliare è aumentato dello 0,4% rispetto al precedente 0,3%. I costi degli alloggi sono aumentati dello 0,4% dallo 0,3% con l'affitto equivalente dei proprietari in aumento dello 0,5% dallo 0,4%. Quest'ultima è una componente su cui gli analisti continuano a contare per diminuire sostanzialmente, e continuano a sorprendersi. Mi chiedo come si aspettino che gli affitti inizino a scendere quando i proprietari di immobili continuano a pagare di più per tutto ciò che rientra nella gestione dei redditi da locazione.

I prezzi dei veicoli nuovi sono scesi del -0,1% dal -0,1%, ma i prezzi dell'usato sono aumentati del 2,5% dal -0,8% poiché la domanda di veicoli usati rimane forte. I prezzi delle cure mediche sono aumentati dello 0,6% contro lo 0,3%.

Il PPI è rimasto invariato a novembre e anche il tasso core è rimasto piatto. Questi seguono rispettivamente i dati del -0,4% e invariati in ottobre. Il tasso principale a/a è rallentato allo 0,9% dall'1,2% a/a. Si tratta del guadagno più piccolo da giugno. Il core è scivolato al 2,0% a/a dal 2,3% a/a ed è il più leggero da gennaio 2021.

Mese diverso, stessa storia. L’inflazione sta scendendo, ma il viaggio verso l’obiettivo continua ad essere lungo e tortuoso.

L’occupazione

Le richieste iniziali di sussidio di disoccupazione sono scese da 19.000 a 202.000 nella seconda settimana di dicembre da 221.000, lasciando le richieste appena al di sopra del minimo di 9 mesi di 200.000 in ottobre. Le richieste continuative sono aumentate di 20.000 fino a un nuovo massimo di 2 anni di 1.876.000 nella prima settimana di dicembre da 1.856.000 nella settimana del Ringraziamento. Finora nel mese di dicembre le richieste iniziali di risarcimento ammontano in media a soli 206.000, cifra inferiore alla media precedente di 221.000 di novembre.

Il consumatore

Le vendite al dettaglio hanno superato leggermente le previsioni, con incrementi di novembre dello 0,3% per il titolo e dello 0,2% per l'indice ex-auto dopo le revisioni al ribasso. I dati odierni sulle vendite al dettaglio sono coerenti con un aumento delle vendite aziendali dello 0,3% nel rapporto di novembre del mese prossimo.

La produzione

L'indice manifatturiero dell'Empire State è crollato di 23,6 punti a -14,5 a dicembre, molto più debole del previsto, dopo il rimbalzo di 13,7 punti a 9,1 di novembre. Questa è la lettura più debole dal -19,0 di agosto. L'indice è rimasto in territorio negativo per sei mesi. La debolezza era generalizzata. La componente occupazionale è scesa a -8,4 da -4,5 ed è ai minimi da marzo. I nuovi ordini sono scesi a -11,3 da -4,9. Le spedizioni sono scese a -6,4 da 10,0. I prezzi pagati sono scesi a 16,7 dal 22,2.

La scena globale

PIL del Regno Unito: i dati mensili sull'attività economica nel Regno Unito di ottobre non hanno riguardato tutte le principali categorie, tra cui PIL, produzione industriale, produzione di servizi e commercio. Il PIL mensile è sceso dello 0,3%, il che non è la fine del mondo ma aiuta a illustrare quanto debole sia stata la crescita nel Regno Unito post-COVID.

Dalla fine del 2021, la crescita è stata in media dello 0,8% annualizzato. Si tratta di più di un intero punto percentuale al di sotto della tendenza pre-COVID dell’1,9%, che era già debole rispetto agli standard dei paesi sviluppati.

Questa mattina la produzione industriale dell'UE ha mancato lo 0,7% contro lo 0,3% stimato dagli economisti. Una parte notevole del recente calo dell’attività manifatturiera nell’Eurozona è dovuta alle batterie, che erano cresciute a ritmi spettacolari durante la scorsa estate. Da allora sono diminuiti del 39%. Con l’aumento della produzione per l’industria automobilistica, questa categoria è destinata a essere volatile, ma il calo qui è comunque notevole

Questa settimana anche la BCE ha tenuto le ultime riunioni politiche dell’anno. Non hanno annunciato alcun cambiamento nei tassi ma hanno anticipato la data prevista per quando si prevede di raggiungere un’inflazione del 2,0%. Christine Lagarde ha fatto sapere che non si discuterà di tagli ai tassi.

Forse quello era l’approccio (non politico) CORRETTO.

Scrive Credit Suisse:

In effetti, l'indice S&P 500 di solito scende nei sei mesi successivi al primo taglio dei tassi da parte della Fed: "Sebbene si creda spesso che un tasso sui fondi più basso supporti l'aumento dei prezzi delle azioni, è anche un segnale che l'economia sta vacillando.”

Questo è quello che dico da un po', la Fed inizierà a tagliare SOLO SE l'economia cade nel precipizio.

Al contrario, Credit Suisse ha scoperto che l’S&P 500 di solito si riprende nei sei mesi successivi all’ultimo rialzo dei tassi se non sono previsti tagli. Se la Fed sospende gli aumenti dei tassi ma non pianifica alcun taglio, ciò significa che l’inflazione è in calo, ma la crescita economica è stabile, un vantaggio per le azioni.

In questo momento ci troviamo in quel "punto debole".

Il modo in cui tutto ciò si svolgerà all'inizio del prossimo anno sarà una CHIAVE per l'andamento del mercato azionario nel '24.

I risultati sorprenderanno molte persone.

Ci sono quindi forti e documentabili differenze, nella realtà che sta intorno a voi ed a noi, tra il 2021 ed il 2023: a prima vista, però, nessuno se ne rende conto, tranne … forse Tik Tok.

L’economia degli Stati Uniti è rimasta straordinariamente forte, ma l’accessibilità economica è peggiore che mai, dicono alcuni utenti di social media, anche se paragonata alla Grande Depressione.

Una delle ultime tendenze di TikTok, denominata "depressione silenziosa", mira a spiegare come le spese chiave come alloggio, trasporti e cibo rappresentino una quota crescente della paga da portare a casa dell'americano medio.

Secondo alcuni TikToker, oggi è più difficile farcela rispetto al peggior periodo economico della storia di questo paese.

Ma gli economisti sono fortemente in disaccordo.

"Qualsiasi idea di TikTok secondo cui la vita nel 1923 era migliore di adesso è separata dalla realtà", ha affermato Brett House, professore di economia della Columbia Business School.

Altro da Finanza personale: il 62% degli americani vive di stipendio in stipendio. Gli acquirenti abbracciano la "matematica femminile" per giustificare gli acquisti di lusso. Anche le persone con redditi elevati si considerano "non ancora ricche"

Rispetto a 100 anni fa, "oggi l'aspettativa di vita è molto più lunga, la qualità della vita è molto migliore, le opportunità di realizzare il proprio potenziale sono molto maggiori, i diritti umani sono più ampiamente rispettati e l'accesso all'informazione e all'istruzione è ampiamente ampliato", Ha detto House.

Anche guardando solo i numeri, il Paese ha continuato ad espandersi dopo la pandemia di Covid-19, eludendo le precedenti previsioni recessive.

Ufficialmente, il National Bureau of Economic Research definisce una recessione come "un calo significativo dell'attività economica che si diffonde in tutta l'economia e dura più di pochi mesi". Nell’ultimo secolo si sono verificate più di una dozzina di recessioni, alcune delle quali sono durate anche un anno e mezzo.

“Questa non è certo una depressione”

L’unica depressione che gli Stati Uniti abbiano mai vissuto in epoca industriale durò un decennio, dal crollo del mercato azionario del 1929 fino al 1939, quando gli Stati Uniti iniziarono a mobilitarsi per la Seconda Guerra Mondiale.

La depressione è un “ordine di grandezza totalmente diverso”, afferma Susan Houseman, direttrice della ricerca presso il W.E. Upjohn Institute for Employment Research, ha detto alla CNBC. “Non vediamo nulla di simile da 80 a 90 anni”.

Il PIL degli Stati Uniti è cresciuto ad un tasso del 5,2% nel terzo trimestre, addirittura più forte di quanto inizialmente indicato

Infatti, l'ultimo rapporto trimestrale sul prodotto interno lordo, che traccia lo stato di salute generale dell'economia, è aumentato più del previsto, mentre gli sforzi della Federal Reserve per ridurre l'inflazione hanno avuto finora successo, un'impresa rara nella storia economica.

Nelle sue ultime proiezioni economiche la banca centrale ha segnalato che taglierà i tassi di interesse nel 2024 anche con l'economia ancora in crescita, il che rappresenterebbe il percorso ricercato verso un "atterraggio morbido", in cui l'inflazione ritornerebbe all'obiettivo del 2% della Fed senza causare un aumento significativo della disoccupazione.

“A dire il vero, l’economia sta rallentando e il mercato del lavoro si sta raffreddando, ma non siamo in depressione”, ha affermato Sung Won Sohn, professore di finanza ed economia alla Loyola Marymount University e capo economista presso SS Economics.

Il tasso di disoccupazione è sceso al 3,7% a novembre, secondo quanto riportato di recente dal Dipartimento del lavoro degli Stati Uniti, e il rapporto tra opportunità di lavoro e lavoratori disponibili è di 1,3 a 1, ben lontano dal tasso di disoccupazione del 25% negli anni '30.

“Ora i salari stanno aumentando più velocemente dell’inflazione, aumentando il potere d’acquisto”, ha affermato. “Questa non è certo una depressione.”

“L’inflazione ha colpito più i poveri che i ricchi”

Ma indipendentemente dalla posizione economica del Paese, molti americani stanno lottando di fronte ai prezzi alle stelle per gli articoli di uso quotidiano, e la maggior parte ha esaurito i propri risparmi e ora si affida alle carte di credito per sbarcare il lunario.

Le famiglie a basso reddito sono state particolarmente colpite, ha affermato Tomas Philipson, professore di studi sulle politiche pubbliche all’Università di Chicago ed ex presidente ad interim del Consiglio dei consulenti economici della Casa Bianca.

Perché gli americani lottano per mantenere il proprio stipendio

I lavoratori meno pagati spendono una parte maggiore del proprio reddito in beni di prima necessità come cibo, affitto e gas, categorie che hanno registrato anche picchi di inflazione superiori alla media.

“L’inflazione ha colpito più i poveri che i ricchi, in termini di quota di reddito reale perso, perché è stata relativamente più elevata per le categorie che costituiscono quote maggiori dei bilanci familiari”, ha affermato Philipson.

Il mercato immobiliare pesa sul sentiment

Il settore immobiliare, in particolare, ha pesato sull’opinione di molti americani su come la nazione, nel complesso, sta andando, indipendentemente da ciò che dicono gli altri dati. Da inizio anno, secondo l’indice S&P CoreLogic Case-Shiller, i prezzi delle case a livello nazionale sono aumentati del 6,1%, molto più dell’aumento medio dell’intero anno solare negli ultimi 35 anni.

I tassi ipotecari sono diminuiti, ma sono ancora superiori al 7%, e l’offerta di case in vendita rimane molto bassa.

Questo spiega perché gli americani si sentono così male riguardo alla propria situazione finanziaria, anche quando il Paese è in buona forma, ha detto House. “Poiché la proprietà di una casa è la più grande decisione di investimento che la maggior parte delle persone prende nella propria vita, il mercato immobiliare probabilmente sta smorzando i sentimenti di molti americani riguardo all’economia americana”.

Come avete appena letto, la sensazione dominante è di confusione, o peggio si depressione.

Oggi però, questo stato di cose appena descritto non si riflette negli indici dei mercati finanziari.

O meglio, non è quello che oggi ci raccontano gli indici delle Borse.

Gli investitori, o almeno molti tra gli investitori, non sanno più che cosa pensare.

Soprattutto per la ragione che, con gli indici di Borsa ai massimi, i loro soldi, i soldi nelle GPM, nei Fondi Comuni e nei Fondi Hedge, non sono saliti. In alcuni casi, sono al contrario scesi, diminuiti. hanno perso.

E se poi guardiamo al futuro, le preoccupazioni degli investitori aumentano ancora.

“Se con le Borse ai massimi noi abbiamo perso soldi, che cosa potrebbe succedere nei prossimi anni, quando le Borse scenderanno?”. Sono molti, a chiederselo oggi. Tutti ricordano la frenetica altalena degli anni 2020, 2021, 2022, 2023.

Dalle stalle alle stelle. E poi di nuovo alle stalle. E poi ancora alle stelle. Andremo oltre, le stelle? Oppure alle stalle di nuovo, e poi persino sotto le stalle?

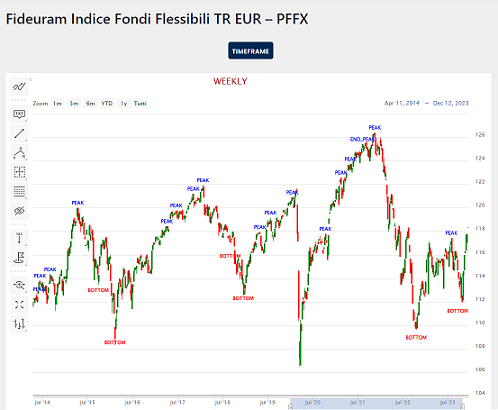

Questo aspetto della realtà finanziaria, dopo il 2020, merita massima attenzione: la estrema volatilità (poco o per nulla motivata dai fatti, come abbiamo fatto vedere in modo chiaro sette giorni fa proprio qui nel Blog) dell’ultimo quadriennio si è fino ad oggi tradotta in risultati modesti oppure negativi, dalle polizze Vita alle GPM, dai Fondi Comuni italiani a quelli internazionali, fino ai Fondi Hedge.

La domanda che conta è: quanto ha guadagnato, quanti soldi ha fatto, oppure ha perso, il pubblico che investe sui mercati finanziari?

Noi ne scriveremo tra pochi giorni, ampiamente, nel nuovo documento EXTRA che riserviamo ai nostri Clienti, e che contiene una ampia analisi, di qualità superiore, come sempre nel lavoro che facciamo per il Cliente.

Partendo da una domanda: gli indici sono ai massimi, ed i risultati degli investitori, invece, oggi dove sono?

Ma come già detto questa prima parte del Post di oggi si propone di rimettere ordine e ricapitolare i principali eventi di questo 2023 che sta per chiudersi.

Per chiudere la prima parte, abbiamo scelto un articolo pubblicato dal Wall Street Journal solo pochi giorni fa.

Lo ha scritto un giornalista molto noto, a tutti gli investitori.

Si tratta di Nick Timiraos, considerato dalla grande parte degli operatori come il “portavoce occulto” dello stesso Jerome Powell, il Capo della Federal Reserve.

L’articolo merita di essere letto per intero, per almeno due ragioni.

La prima ragione: aiuta tutti noi e tutti voi lettori a comprendere meglio come e perché il 2023 si è chiuso con questo brusco, violento e per molti aspetti incomprensibile … ritorno a FOMO.

La seconda ragione: Timiraos utilizza la parla “confusione”: Questo termine lo abbiamo letto in altre centinaia di occasioni, sui media e sul Web, nelle ultime due settimane.

Così ognuno di voi amici lettori, potrà utilizzare le parole di questo articolo per rispondere alla domanda:

non sarà che, con tutte queste mosse inaspettate, e con tutte queste parole che accompagnano le varie mosse, ci hanno mandato anche mé, questa volta, in confusione? agisco in modo razionale? sono ancora in pieno controllo dei miei soldi? oppure, al contrario, oggi io sto mettendo a rischio il mio risparmio, senza neppure capire ciò che sto facendo?

Al presidente della Federal Reserve Jerome Powell è stato chiesto in un recente incontro cosa fa per divertirsi. Fece una pausa, poi sorrise.

"Per me, una festa davvero grande - è quanto di più divertente ci sia - è un ottimo rapporto sull'inflazione", ha detto ridendo allo Spelman College di Atlanta all'inizio di questo mese.

Powell sta finalmente ottenendo ciò che voleva: un calo significativo dell’inflazione.

Ma questo sta creando un grattacapo familiare, rendendo più difficile per i funzionari della Fed, che vogliono mantenere aperte le loro opzioni, dissuadere gli investitori dal fatto che i tagli dei tassi siano imminenti.

Dopo l’incontro politico della scorsa settimana, i funzionari della Fed hanno pubblicato le proiezioni di almeno tre tagli dei tassi l’anno prossimo. Da allora sono rimasti sconcertati dal fatto che gli investitori si aspettino tagli ancora più rapidi e profondi. Il risultato: confusione su quando e quanto velocemente la Fed potrebbe tagliare mentre la banca centrale cerca di ridurre l’inflazione senza una dolorosa recessione.

“Se ti convinci che l’inflazione è diretta dove vuoi, non ho obiezioni ad abbassare i tassi”, ha detto il presidente della Fed di Richmond Tom Barkin in un’intervista martedì. “Ma sto ancora cercando la convinzione” che l’inflazione si stabilizzerà al target del 2% della Fed e non al di sopra.

I funzionari della Fed la scorsa settimana non hanno escluso tassi più alti. Ma Powell ha innescato un rally del mercato quando ha chiesto ad alcuni funzionari di descrivere le proprie prospettive di taglio dei tassi, anche se non era un obiettivo centrale.

Ha anche affermato che il calo dell’inflazione di quest’anno ha fatto sì che i funzionari potessero concentrarsi sul non lasciare i tassi troppo alti per troppo tempo. La Fed ha recentemente aumentato il tasso di riferimento sui fondi federali a luglio portandolo in un intervallo compreso tra il 5,25% e il 5,5%, un livello massimo in 22 anni.

Powell nell’ultimo anno si è preparato a un lungo combattimento corpo a corpo con l’inflazione. Dal luglio 2022, ha aperto ogni conferenza stampa post-riunione sottolineando come per ridurre l’inflazione probabilmente sarebbero necessari un rallentamento della crescita e delle assunzioni. Powell ha omesso queste righe la scorsa settimana, sottolineando come il recente calo dell’inflazione senza alcun aumento della disoccupazione abbia colto di sorpresa la Fed. “L’inflazione continua a scendere”, ha detto Powell. "In un certo senso presumiamo che diventerà più difficile da qui in poi, ma finora non è stato così."

Considerando il recente andamento dell’inflazione e l’apparente cambiamento nelle prospettive di Powell, “la Fed non avrebbe dovuto essere sorpresa dal mercato che la seguiva”, ha affermato Julia Coronado, fondatrice della società di consulenza economica MacroPolicy Perspectives.

Dopo la conferenza stampa di Powell del 13 dicembre, i mercati hanno iniziato ad anticipare che la Fed avrebbe potuto tagliare i tassi a partire da marzo di un quarto di punto e successivamente di altri cinque, il doppio di quanto previsto dai funzionari della Fed. Prima dell’incontro, i mercati prevedevano non più di quattro tagli a partire da maggio.

Una manciata di presidenti della Fed ha successivamente usato le onde radio per versare acqua fredda sulla speculazione di un taglio di marzo.

La reazione dei mercati a Powell è stata confusa, ha affermato il presidente della Fed di Chicago Austan Goolsbee.

“Non discutiamo di politiche specifiche, in modo speculativo, sul futuro”, ha detto lunedì alla CNBC.

Tiro alla fune con i mercati

La Fed e i mercati si sono impegnati in un tiro alla fune nell’ultimo anno e mezzo, con i mercati che spesso anticipavano un calo più rapido dell’inflazione e maggiori tagli dei tassi rispetto alla Fed.

Ma la situazione attuale sembra diversa perché l’inflazione è stata pari o vicina al target della Fed in cinque degli ultimi sei mesi. "La differenza sta nei dati", ha affermato Krishna Guha, vicepresidente di Evercore ISI. “La disinflazione sta arrivando prima e più rapidamente di quanto la Fed avesse prudentemente previsto”.

La scorsa settimana, i funzionari della Fed avevano previsto che l’inflazione core, che esclude la volatilità dei prezzi alimentari ed energetici, avrebbe chiuso l’anno al 3,2%, in calo di mezzo punto percentuale rispetto a quanto previsto tre mesi fa.

I dati ricevuti durante la riunione della Fed della scorsa settimana suggeriscono un’inflazione molto moderata a novembre, misurata dall’indicatore di inflazione preferito dalla banca centrale, che il Dipartimento del Commercio dovrebbe pubblicare venerdì. Secondo le previsioni del settore privato, l’inflazione core potrebbe raggiungere o scendere al di sotto del 2% su base annualizzata a sei mesi, e il tasso a 12 mesi potrebbe scendere al 3,1%, ha affermato Powell.

Powell ha detto la scorsa settimana che alcuni funzionari della Fed hanno rivisto al ribasso le loro proiezioni di inflazione dopo che i nuovi dati sono stati rilasciati la mattina dell'ultimo giorno della riunione della Fed. (I funzionari non hanno rivisto le loro proiezioni sui tassi).

Sebbene sia naturale che il mercato e la Fed siano in disaccordo sulle prospettive politiche, i recenti commenti dei funzionari della Fed suggeriscono che alcuni sono a disagio con l’elevata probabilità che i mercati abbiano imposto un taglio a marzo.

La domanda è se i funzionari della Fed pensano che il mercato sia “completamente sbagliato” o pensano che un simile risultato sia plausibile ma “non vogliono rimanere intrappolati in un incontro che è a due incontri di distanza, tra tre mesi”, ha detto Guha. . La reazione un po’ tiepida dei funzionari della Fed negli ultimi giorni suggerisce quest’ultima ipotesi.

Rimangiando le loro parole

Altri funzionari hanno fatto eco alla svolta di Powell sottolineando che il calo dell’inflazione li ha resi più desiderosi di limitare il rischio di una recessione che potrebbe non essere necessaria per eliminare le pressioni sui prezzi.

Molti hanno suggerito che sarebbe opportuno abbassare i tassi il prossimo anno anche se l’economia non dovesse peggiorare, per evitare che i tassi “reali” o adeguati all’inflazione aumentino con il calo dell’inflazione.

I tassi di interesse potrebbero essere ancora “abbastanza restrittivi anche se aggiustassimo la politica” abbassando i tassi tre volte l’anno prossimo, ha detto lunedì in un’intervista la presidente della Fed di San Francisco Mary Daly.

I funzionari della Fed e i policy maker dell’amministrazione Biden sono sollevati dal fatto che l’economia abbia sostenuto una forte crescita con un’inflazione in calo.

Gli economisti che l’anno scorso avevano affermato che per abbassare l’inflazione sarebbe stato necessario un tasso di disoccupazione molto elevato si stanno “rimangiando le loro parole”, ha detto ai giornalisti il segretario al Tesoro Janet Yellen all’inizio di questo mese.

“Un anno fa, molti economisti dicevano che la recessione era inevitabile”, ha detto Yellen in un’intervista la scorsa settimana. “Ma in realtà non ho mai pensato che ci fosse una solida base intellettuale per fare una simile previsione”.

Se i mercati hanno dato fastidio ai funzionari della Fed, è in parte a causa del loro stesso “dot plot”, dove un punto rappresenta la proiezione dei tassi di interesse di ciascun funzionario. La Fed Powell ha fatto affidamento su questa guida per trasmettere la sua politica dei tassi di interesse ai mercati finanziari. Ciò può essere più complicato quando c’è maggiore incertezza.

La settimana scorsa due funzionari non avevano previsto tagli per il prossimo anno e uno aveva previsto tagli equivalenti a sei quarti di punto. “Si tratta di un intervallo piuttosto ampio” da cui prendere spunto, ha detto Barkin.

La fine del “più alto più a lungo”

Il diagramma a punti ha talvolta frustrato i politici. Ciò è in parte dovuto al fatto che è costruito dal basso verso l’alto anziché dall’alto verso il basso. I funzionari presentano le proiezioni la settimana prima della riunione e non vedono le proposte dei loro 18 colleghi fino alla sera prima della riunione.

I mercati attribuiscono grande importanza alla mediana, sebbene tale mediana non sia il prodotto di una discussione formale. "Alcune persone parleranno dei loro punti e altre no, ma non c'è... conversazione di gruppo o strategia che avvenga", ha detto Barkin.

La settimana scorsa, la proiezione mediana dei funzionari di tagli di tre quarti di punto nel 2024 era la più amichevole tra le due opzioni che gli analisti avevano ritenuto più probabili. Alcuni hanno ipotizzato che i banchieri centrali avrebbero previsto solo due tagli per il prossimo anno, in parte per impedire ai mercati di aspettarsi ulteriori riduzioni.

Prima della riunione della Fed, “la mia inclinazione era che volessero essere davvero sicuri che l’inflazione tornasse al 2%, non al 3% e non al 3,5%”, ha affermato Jeffrey Cleveland, capo economista di Payden & Rygel, una società con sede a Los Angeles, gestore patrimoniale. Non si aspettava che i funzionari prevedessero tagli così tanti, o nessuno, “perché pensavamo che sarebbero stati disposti ad aspettare”.

Il risultato è stato che Powell ha iniziato a distanziare la Fed dal mantenere i tassi di interesse “più alti per un periodo più lungo”, una strategia lanciata dai funzionari all’inizio di quest’anno quando l’inflazione sembrava più ostinata ed erano incerti se continuare ad aumentare i tassi. Anche se i funzionari si stanno allontanando da questo approccio, “il mercato obbligazionario è andato troppo oltre se stesso”, ha detto Cleveland.

Scrivi a Nick Timiraos a Nick.Timiraos@wsj.com

È apparso nell'edizione cartacea del 20 dicembre 2023 con il titolo "L'ottimismo degli investitori mette a disagio i funzionari della Fed".