Nella settimana del vertice tra Biden e Xi, ci è sembrato opportuno dedicare un Post al ping - pong.

Non si tratta dello sport del ping - pong: parleremo di un altro tipo di ping - pong.

Chiariamo subito che con i nostri Clienti (sia in The Morning Brief, sia durante gli altri contatti diretti) ne abbiamo parlato e scritto veramente poco, quasi nulla.

E questo per la ragione che, dl punto di vista della pratica, dei risultati e della performance, questo ping - pong incide poco o nulla.

Allo stesso tempo, se ne scrive e se ne parla moltissimo, e questo clamore mediatico potrebbe influire sulle decisioni di investimento dei nostri lettori, ai quali quindi regaliamo un concreto supporto nelle scelte.

Per questa ragione, nelle ultime settimane, alla pagina TWIT - TWOO del sito ne abbiamo scritto più di una volta.

In aggiunta questo ping - pong oggi caratterizza il funzionamento dell’intera industria del risparmio: un’industria cresciuta in modo furioso, negli ultimi trent’anni, grazie a pesantissime commissioni che il pubblico degli investitori paga … senza ricevere in cambio nulla.

Questa industria del risparmio, cresciuta intorno ai mercati finanziari, ha adottato ed adotta oggi un modello di business che NON è quello del servizio al Cliente, bensì è quello del “piazzare al Cliente la merce”, proprio come fa l’industria dell’abbigliamento oppure l’industria delle mozzarelle e dei formaggi di capra.

Oggi, per “piazzare la merce”, si fa leva sulla “narrativa”. Per chiarire al lettore di Recce’d come funziona il meccanismo incentrato sulla narrativa, facciamo subito un esempio pratico.

Ognuno dei nostri lettori avrà notato la decisione da parte delle banche internazionali (unanime, come sempre: tutti allineati e compatti come i soldatini) di anticipare, di due oppure tre settimane rispetto al solito, la diffusione di quei loro documenti che chiamano Outlook, e che sono poi le fonti alle quali si abbeverano tutti i media, e tutti i promotori finanziari (financial advisors, private bankers, wealth managers) per settimane ed alcune volte anche per mesi.

A voi investitori finali diranno: “Ecco come andrà il Mondo, ed i mercati, nel 2024”, e poi vi faranno sempre vedere i soliti nomi, del tipo …Goldman Stanley.

Loro, i promotori finanziari, non possono fare diversamente, poverini: non saprebbero raccontare un “loro” storia del 2024. Non hanno quelle capacità: loro, di mestiere, fanno i venditori.

Dicevamo sopra: con i Clienti di Recce’d, non se ne è proprio parlato. E per una chiarissima ragione: la rilevanza pratica, l’impatto sull’operatività, l’influenza sulle performances 2024 di questo tipo di pubblicazioni è ZERO.

Sono documenti di puro marketing, decisi dall’Ufficio Vendite. In pratica, nelle scelte operative, non solo NON aiutano. Confondono anche, e molto, le idee all’investitore.

Perché, allora, in questo Post noi ne scriviamo? Non per fare “informazione finanziaria”: Recce’d non fa “informazione finanziaria”. Ciò che trovate sul sito, è una piccola parte dell’ampio lavoro di raccolta, riordino, prioritizzazione, analisi e stima, che Recce’d fa per i propri Clienti ogni giorno.

Oggi, nel nostro Blog, ed allo scopo di regalare un aiuto concreto ai tanti lettori che sono alle prese con il “ribilanciamento di fine anno” del promotore finanziario che adesso si fa chiamare financial advisor, prendiamo spunto proprio da uno di questi documenti che chiamano “Outlook”, la cui introduzione abbiamo prima selezionato, e dopo anche tradotto, per voi lettori.

Seguono più in basso i commenti e le analisi di Recce’d. E vi spieghiamo anche perché abbiamo scelto proprio questo Outlook, tra le centinaia che abbiamo ricevuto.

Di Vishwanath Tirupattur, responsabile globale della ricerca quantitativa presso Morgan Stanley

Più tardi pubblicheremo le nostre prospettive per l’anno prossimo. Personalmente, è una pietra miliare: è il ventesimo anno che ho il privilegio di far parte di questa annuale osservazione della sfera di cristallo presso la Morgan Stanley Research. Per quelli di noi immersi nella routine quotidiana dei mercati, fare un passo indietro e immaginare come si evolveranno le economie e i mercati nel corso dell’anno a venire è un’impresa impegnativa, che prendiamo sul serio. Ci impegniamo a raggiungere coesione e coerenza nelle nostre prospettive attraverso le economie e i mercati attraverso un esercizio altamente collaborativo e deliberativo che coinvolge i nostri team economici e strategici a livello globale.

I nostri economisti guidati da Seth Carpenter, capo economista globale di Morgan Stanley, prevedono una crescita inferiore al trend nei mercati sviluppati (DM) e un quadro di crescita misto in evoluzione nei mercati emergenti (EM). Ritengono che la politica monetaria restrittiva degli ultimi due anni continui a esercitare pressione sul ciclo economico globale nel 2024. Partendo dal presupposto che, sebbene l’inflazione globale abbia raggiunto il picco, il ritorno ai livelli target richiederà un periodo di crescita inferiore alla media, si aspettano di vedere una crescita globale. rallentamento, con la maggior parte delle economie dei mercati sviluppati che evitano la recessione e allo stesso tempo controllano l’inflazione. Riconoscono che, sebbene le recessioni restino un rischio ovunque, qualsiasi recessione nel nostro scenario di base (come nel Regno Unito) dovrebbe essere superficiale poiché l’inflazione sta diminuendo con la piena occupazione, quindi i redditi reali reggono, lasciando i consumi resilienti, nonostante la spesa per investimenti più volatile.

Per la Cina permane il rischio di una trappola debito-deflazione, con un conseguente miglioramento inferiore sia della crescita che dell’inflazione che grava sulla crescita complessiva dei mercati emergenti.

Sebbene la crescita rimanga solida in alcune economie emergenti come India, Indonesia e Filippine, non sarà sufficiente a compensare l’effetto frenante della Cina.

Dopo quasi due anni di politica monetaria aggressiva, i nostri economisti prevedono che i tassi ufficiali nella maggior parte dei paesi sviluppati, con la notevole eccezione del Giappone, rimarranno sostanzialmente invariati nel primo semestre 2024 e diminuiranno solo gradualmente man mano che l’inflazione si avvicinerà ai livelli target.

Quindi, nonostante l’inizio dell’allentamento. i tassi ufficiali nei Mercati Sviluppati rimangono restrittivi anche alla fine del 2024. Il Giappone continua a seguire un ritmo diverso, procedendo verso la normalizzazione politica dall’altra estremità dello spettro politico. I nostri economisti si aspettano che la BoJ rimuova sia la politica dei tassi di interesse negativi (NIRP) sia il controllo della curva dei rendimenti (YCC) nel gennaio 2024 e aumenti una volta nel luglio 2024.

Per i mercati, il 2024 presenta un assetto impegnativo. Molti mercati hanno già scontato una transizione macroeconomica fluida, un atterraggio morbido caratterizzato da una crescita e un’inflazione moderate e, infine, una politica più accomodante.

Pertanto, per giustificare le valutazioni attuali di molte classi di asset è necessario che le prospettive macroeconomiche rispettino perfettamente l’atterraggio morbido. In questo senso c’è poco spazio per errori.

A differenza degli ultimi due anni, quando avevamo una forte preferenza per il Resto del Mondo rispetto agli Stati Uniti, prevediamo che gli asset statunitensi troveranno il 2024 più facile, e i mercati emergenti meno così. Per quanto riguarda le valute, prevediamo che la forza dell'USD persisterà per tutto il primo trimestre, poiché la crescita e la divergenza dei tassi continuano e le caratteristiche difensive dell'USD rimangono allettanti. Lo JPY sovraperforma sulla scia dell'uscita della BoJ dall'YCC e dal NIRP.

Il rallentamento dell’economia e l’allentamento delle politiche hanno posto le basi per un calo dei rendimenti negli Stati Uniti, in Europa, nel Regno Unito e nel blocco del dollaro, e per un irripidimento delle curve dei rendimenti. Riteniamo che questa sia una buona impostazione per l'"investimento a reddito". Per gli investitori focalizzati sul rendimento che cercano rendimenti superiori al 6%, vediamo un’ampia gamma di opportunità nel reddito fisso di alta qualità: titoli di stato dei mercati sviluppati, credito IG, MBS di agenzie e tranche senior di credito cartolarizzato.

Dato che il margine di errore è minimo, propendiamo per un atteggiamento difensivo, soprattutto nel settore azionario. Il Giappone è la nostra regione preferita, mentre i mercati emergenti sono quelli meno preferiti, trascinati giù dalla crescita asiatica. Per le azioni statunitensi, continuiamo a raccomandare una crescita difensiva e un bilanciere ciclico di fine ciclo e ci aspettiamo che una ripresa duratura degli utili emerga nel corso del 2024, anche se prevediamo che la recessione degli utili continuerà nel breve termine. Nel frattempo, prevediamo che gli utili azionari europei toccheranno il minimo nel primo trimestre, ma l’eventuale ripresa sarà probabilmente a forma di L.

Il 2023 è stato un anno impegnativo per i mercati e neanche il 2024 sarà facile, ma prevediamo che la natura della sfida sarà diversa.

Troverete la storia completa nelle nostre prospettive globali che verranno pubblicate più tardi oggi e nelle prospettive specifiche per classe di asset più dettagliate che seguono. Rimani sintonizzato.

Questo è un ottimo esempio ciò che tutti oggi definiscono con il termine “narrativa”.

In pochi anni, il termine “narrativa” si è molto diffuso sia nell’industria del risparmio, ma pure nel mondo del business, della comunicazione aziendale, e persino della politica.

L’industria del risparmio ne ha fatto il cardine, il pivot del proprio modo di funzionare. Gli operatori dell’industria del risparmio fanno costante riferimento alla narrativa. Per vendere.

L’esempio che vi abbiamo presentato qui sopra è di qualità superiore alle media. E’ un testo che parla di “quello che le persone devono pensare a proposito dei mercati”, ed allo stesso tempo un testo che ha nulla a che vedere con la realtà dei mercati.

Come anche voi avrete già osservato, da questo testo mancano molti “pezzi”, è un quadro decisamente incompleto della realtà che ci aspetta. salta all’occhio subito.

Ma ciò che disturba la “narrativa che deve prevalere” va adeguatamente evitato, messo da parte, nascosto.

L’importanza della “narrativa” oggi sui mercati finanziari (sul piano commerciale e della vendita) è evidente a tutti.

Il più grande gestore europeo di Fondi Comuni, che si chiama Amundi, ha dedicato addirittura una collana di documenti proprio al tema della narrativa. Ed anche voi, lettori di Recce’d, dovreste avere maggiore consapevolezza, di come funziona il gioco delle narrative.

La narrativa è una storia: una storia che viene costruita. Viene costruita in modo da apparire coerente.

In modo da rendere coerente qualcosa, che ovviamente NON è coerente.

La “narrativa” viene costruita con uno scopo esplicito (come anche in politica, nelle Aziende e in finanza):

l’obbiettivo è sempre “vendere la merce”. Ha nulla a che vedere, ma proprio nulla, con la performance del Cliente investitore. Sono due questioni separate.

La narrativa quindi ha lo scopo di rassicurare, eliminare i dubbi, regalare delle certezze.

Anche quando NON esistono certezze. E per questa ragione, le cose che sono complesse vengono semplificate, distorte, e banalizzate: per rendere il discorso facile e coerente. Inventare un futuro.

Ma sempre di parole di tratta. Un discorso. Una fantasia. Spesso, nel caso del risparmio e dei mercati finanziari, si tratta di

una pericolosissima traduzione in “previsioni” di quella che invece si chiama “speranza” oppure “sogno ad occhi aperti”.

Più o meno, le cose andavano così già nel passato.

Oggi però si vede, distintamente, una novità. Tutti la vedono: pochi, però, ne sono consapevoli, fino ad oggi.

Per questa ragione, noi di Recce’d oggi approfondiamo, con i nostri lettori, proprio questa novità

Che è appunto il ping - pong dal quale oggi siamo partiti.

Scrive Mohamed El Erian il giorno 17 novembre (ieri):

Il ping-pong della narrativa è ben lontano dall’essere finito.

In effetti, io non ricordo un periodo nel quale le “previsioni di consenso” abbiano avuto così tanta difficoltà a reggere anche solo per qualche settimana come “un unica narrativa dominante” per gli Stati Uniti.

E stamo parlando degli Stati Uniti: la più grande economia al Mondo. Ed il Paese con le Istituzioni politiche più stabili e mature.

Se questa importante novità, che El Erian ha colto e evidenziato (e che Recce’d segnala, già da moltissimi mesi, ai propri Clienti, ma pure qui nel Blog), noi siamo qui oggi per aggiornarvi ed aiutarvi.

Aiutarvi per la gestione del vostro portafoglio titoli: perché questo ping-pong della narrativa incide sulle scelte degli investitori (o almeno di una grande parte), e quindi sulla stessa gestione di portafoglio, almeno nell’immediato.

Ecco un esempio sempre di ieri 17 novembre 2023.

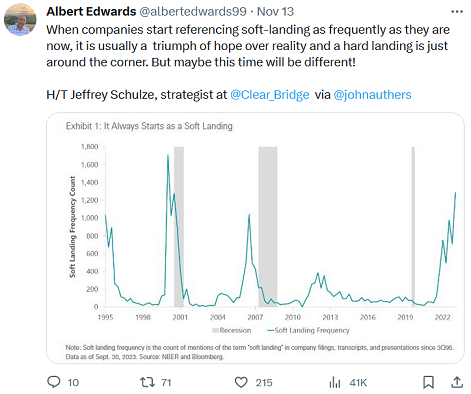

Sempre Mohamed El Erian evidenzia che oggi la narrativa dominante è fondata su tagli dei tassi ufficiali di interesse più profondi del previsto, e quindi sul soft landing.

La centralità del soft landing, siamo certi che lo avete notato, è stata evidenziata anche da Morgan Stanley, nel testo che vi abbiamo proposto più in alto.

Che dice chiaramente Morgan Stanley più sopra che: per sostenere questi livelli di mercato, il soft landing DEVE esserci, e non si può sbagliare neppure di un millimetro.

Proseguiamo. Un terzo spunto che è arrivato, sempre ieri, e sempre da Mohamed El Erian, è quello dell’immagine che segue.

Dice El Erian a Bloomberg TV: “la cosa che più mi ha colpito è che nulla si è rotto” per conseguenza del passaggio del costo del denaro da ZERO al 5%.

E’ un fatto, e merita attenzione. Allo stesso tempo, questa affermazione andrebbe accompagnata da un’analisi molto ampia, di cui Recce’d NON parla in questo Post ma scriverà poi, in un Post successivo.

Noi in Recce’d l’analisi su questo aspetto dell’attualità l’abbiamo già fatta, e molti mesi fa, con i nostri Clienti in The Morning Brief.

Tornando al fatto che, ad oggi, niente si è “rotto”, ai nostri lettori diciamo che è vero che oggi 18 novembre 2023 nulla si è “rotto”, ma allo stesso tempo va ricordato che il requisito fondamentale, per fare performance con i propri investimenti finanziari, è avere la capacità e la competenza per guardare avanti, diciamo sei, dodici oppure diciotto mesi. L’oggi, il presente, per la gestione del portafoglio titoli significa pochissimo.

Torniamo alla narrativa dominante, ed anche all’attualità. Un aspetto molto particolare, dell’attualità, che abbiamo già evidenziato anche alla pagina TWIT-TWOO e anche nel Blog, è che l’industria del risparmio con la attuale “narrativa dominante” va contro la Federal Reserve e la BCE.

Noi di Recce’d nel 2020 scrivevamo qui nel Blog un noto Longform’d dal titolo “Fight The Fed”, ed allora eravamo i soli. Oggi, tutto l’industria (banche e promotori) scrive e dice che NON bisogna segue le indicazioni della Fed e investire in modo opposto. La Fed ripete di essere dipendente dai dati e pochi minuti dopo in cento banche diverse ci spiegano che è una ca…ata e bisogna invece investire tutto in modo molto aggressivo (pro-rischio) perché c’è la CERTEZZA che i tassi scenderanno.

C’è il dubbio, fondato, che tutte le banche e tutte le Reti vadano in giro ripetendo questo mantra per la ragione che è quello che la massa vuole sentirsi raccontare.

La massa degli investitori VUOLE sentirsi raccontare del soft landing, e VUOLE convincersi che nel futuro ci attende un forte calo dei tassi ufficiali di interesse, e quindi il rialzo dei prezzi delle obbligazioni, ed allo stesso tempo il rialzo dei prezzi delle azioni.

Tutti più ricchi.

Senza lavorare, senza faticare, senza fare nulla.

Tutto che va bene per tutti.

Ma chi è, o che cosa è, che oggi garantisce che andrà in questo modo?

Chi è che garantisce che i tassi scenderanno, oggi?

E che cosa garantisce che quando i tassi scendono poi le Borse salgono?

L’immagine sopra ci racconta ciò che accadde nella realtà.

Ma non è indispensabile conoscere la storia, per parlare di Borsa: tutti ne possono parlare, al bar, in ufficio, sulla metro, in chat, sui social, nelle community, in TV.

Non è indispensabile avere specifiche competenze: c’è la libertà di parola, e tutti parlano di tutto, di come si curano le malattie e di come si deve fate un intervento chirurgico, di come si fa ad andare nello spazio, di come cambiano le stagioni.

Qualcuno, criticamente, scrive e dice che oggi si parla davvero troppo: non sappiamo degli altri ambienti, ma per ciò che riguarda la finanza e gli investimenti è certo che gli eccessi visto negli ultimi anni sono purtroppo anche il riflesso di questo eccesso di chiacchiere, a sua volta fondato sul fatto che il denaro a costo zero ha permesso a chiunque di dire “io sono un genio della Finanza”.

I media, la stampa e la TV, si intrecciano da questo punto di vista con il flusso abnorme di chiacchiere sui social, nelle chat e nelle community: la forza di ogni “narrativa” sta proprio nell’imporsi sia attraverso i media, sia attraverso i social.

Che una cosa sia vera oppure falsa, oggi non importa. “A forza di ripetere una cosa, diventa vera”. Lo si era capito già negli anni Venti e Trenta del secolo scorso, e da allora la forza di questo meccanismo è sempre aumentata, e ne hanno scritto anche studiosi di fama.

Tenera la massa lontana dalla realtà.

Nel caso degli investimento e del risparmio, poi, ci si fanno pure dei bei soldi, e lo scopo rimane sempre quello:

piazzare la merce.

Per un certo periodo di tempo, il meccanimo funziona: anche perché il bombardamento è massiccio.

Ma funziona solo per un certo periodo, perché poi è la realtà a rompere la “narrativa dominante”. A quel punto è necessario montare una “nuova narrativa”: proprio ciò che è successo a inizio novembre del 2023.

E ritorniamo quindi al tema del ping-pong.

Secondo una analisi di Deutsche Bank, questa è la settimana volta (in soli due anni!!!) che ritorna il soft landing.

Da un lato, si potrebbe pensare che, a forza di ripeterlo, poi una volta almeno ci pigliano.

Dall’altro lato, però (ed è questo il regalo che Recce’d oggi vi fa) è utile per ogni investitore tenere a mente che

il soft landing NON lo ha ordinato il medico

nel senso che oltre al soft landing un investitore deve necessariamente prendere in esame anche altri scenari, che la stampa non prende in esame, che la community non prende in esame, che il promotore finanziario non prende in esame, che Goldman Sachs non prende in esame.

Ma che sono scenari concreti. Esistono. E secondo noi in Recce’d oggi nel novembre 2023 sono ben più realistici del soft landing. Molto più realistici e concreti.

La probabilità di uno scenario, e dei risultati che ne derivano (per il vostro portafoglio titoli e per i vostri investimenti) NON dipendono da quanto se ne parla sul giornale oppure in chat oppure nella community.

Dipendono, esclusivamente, dai fatti.

Ci sono ragioni per concludere che (al contrario di quanto sembrerebbe a rima vista) l’insistenza su un determinato scenario sia un segnale che anticipa un altro scenario, uno scenario totalmente diverso, nella realtà e quindi sui mercati finanziari.

L’industria che deve “piazzare i prodotti finanziari” sceglie di puntare tutto su una data “narrativa” che, da sempre, si fonda su:

uno scenario semplificato

non ci saranno problemi

tutto andrà al meglio che è possibile

se ci sono argomenti che creano problemi, evitiamo di scriverne e parlarne.

Questo tipo di atteggiamento e di impostazione della “narrativa” porta alla situazione che documentiamo sotto con un grafico: le sue indicazioni e previsioni risultano quasi sempre sbagliate.

L’investitore che si affida alla narrativa quindi quasi sempre perde i sui soldi, perché li ha investiti sulla base … delle balle inventate per farlo muovere in quel modo.

E queste stesse banche internazionali di investimento, quelle che lavorano in modo incessante alla costruzione della “nuova narrativa”, che cosa ne guadagnano?

Il loro guadagni sono tutti nelle commissioni che il Cliente finale paga (per la negoziazione, e per i prodotti finanziari come Fondi, certificati, polizze Vita ed UCITS, e poi venture capital, private equity, finanziamenti diretti e tutto quello che va di moda in questo momento).

Il fatto inspiegabile (ma soltanto a prima vista) è che poi queste stesse grandi banche, se si mettono alla prova a gestire il portafoglio, non riescono a produrre alcun vantaggio, per chi ci investe.

Sono loro, che decidono la narrativa. Sono loro, che spiegano a noi che “è arrivato il soft landing”. Sono loro, che garantiscono che “il soft landing è inevitabile”.

Ma perché allora non ci fanno i soldi per i Clienti dei loro Fondi?

Un investitore anglosassone che abbia scelto ad esempio un Fondo Flessibile Multi Asset in euro di Goldman Sachs, guardando la performance del grafico sarà costretto a commentare:

It sucks!

Torniamo adesso, per concludere, all’inizio del nostro Post: più in alto abbiamo scritto che con i nostri Clienti noi abbiamo scritto e parlato pochissimo di questo tema della “narrativa” e del ping-pong, perché alla fine poi non rimane nulla, di questo giochetto del ping-pong, nelle performances dei portafogli titoli. Nulla di concreto, nulla di reale e nulla che si tocca con mano.

Qualche lettore, forse, si chiederà: ma allora, voi di che cosa parlate e scrivete con i Clienti?

Nessun segreto: si tratta di argomenti e temi di cui abbiamo scritto anche qui, nel Blog, alla pagina NEL MOTORE DELLA PERFORMANCE e a volte anche alla pagina TWIT - TWOO.

Si tratta dei fattori che DAVVERO determinano le performance di tutti i portafogli, delle azioni, delle obbligazioni, delle materie prime e delle valute.

Anche se, per ora, non sono “dominanti” nelle chat, nelle community, a CNBC, e per tutti quelli che vivono la loro esperienza di investitore sempre “correndo dietro” alla tendenza invece di anticiparla.

Quelli che oggi si fanno raccontare che è decisivo un calo dell’inflazione dello 0,1%.

Quelli che vivono nel Mondo di Barbie.

Un concreto esempio degli argomenti che sviluppiamo con i Clienti?

Un secondo esempio, collegato al primo?

In aggiunta per i nostri Clienti noi scriviamo di come si sfruttano queste opportunità. Del modo nel quale si costruisce e gestisce il portafoglio titoli. Delle tecniche che guidano una gestione disciplinata, e dei modelli di valutazione proprietari che utilizziamo.

Se volete liberarvi di ogni “narrativa”, e discutere in modo serio di investimenti e performance, noi di Recce’d restiamo a vostra disposizione, e siamo subito accessibili con il form che trovate nel sito alla pagina CONTATTI.